Global Rack Stacker Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

605.05 Million

USD

714.49 Million

2025

2033

USD

605.05 Million

USD

714.49 Million

2025

2033

| 2026 –2033 | |

| USD 605.05 Million | |

| USD 714.49 Million | |

| % | |

|

Segmentación del mercado global de apiladores de estanterías, por tipo (eléctricos, manuales/hidráulicos y semieléctricos), usuario final (minorista y mayorista, logística, automoción, alimentación y bebidas, y otros): tendencias del sector y previsiones hasta 2033.

Tamaño del mercado de apiladores de estanterías

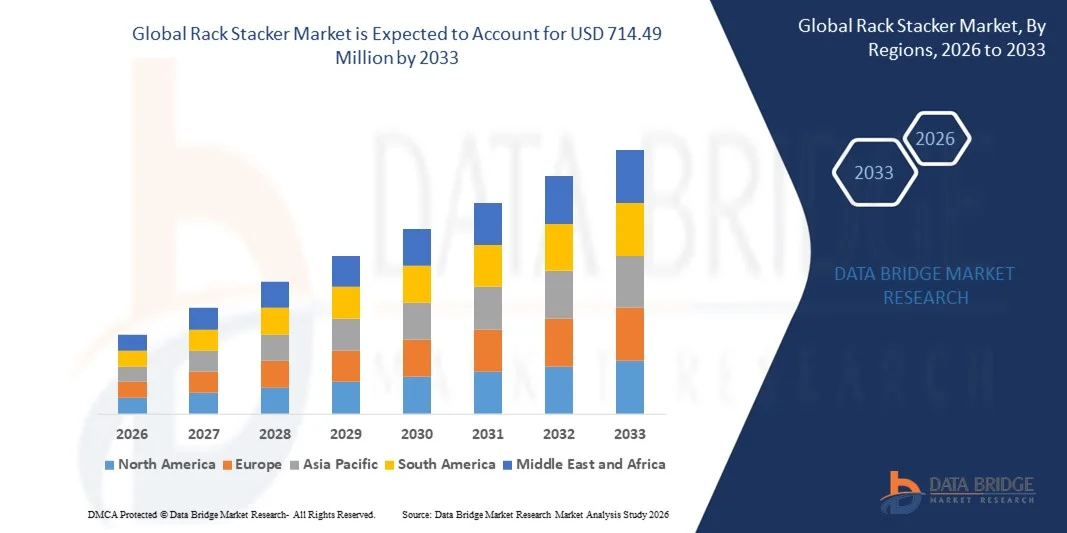

- El tamaño del mercado global de apiladores de estanterías se valoró en 605,05 millones de dólares en 2025 y se espera que alcance los 714,49 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 2,10% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones automatizadas para la manipulación de materiales, el aumento de las actividades de comercio electrónico y la necesidad de una gestión eficiente de almacenes y depósitos.

- La creciente adopción de almacenes inteligentes y tecnologías de la Industria 4.0 está mejorando aún más la eficiencia operativa y reduciendo la dependencia de la mano de obra, lo que respalda la expansión del mercado.

Análisis del mercado de apiladores de estanterías

- El mercado de apiladores de estanterías está experimentando un crecimiento constante debido al creciente interés en la automatización de almacenes y la eficiencia operativa.

- La demanda se ve respaldada por los avances tecnológicos en el diseño de apiladores, las características de seguridad mejoradas y la integración con los sistemas de gestión de almacenes.

- América del Norte dominó el mercado mundial de apiladores de estanterías con la mayor cuota de ingresos, un 38,75 % en 2025, impulsada por la creciente demanda de soluciones automatizadas para la manipulación de materiales e infraestructura moderna de almacenamiento.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de apiladores de estanterías , impulsada por la creciente penetración del comercio electrónico, el aumento de las actividades de fabricación y logística, y las iniciativas gubernamentales que promueven el almacenamiento inteligente y la automatización industrial.

- El segmento eléctrico representó la mayor cuota de mercado en 2025, impulsado por una mayor eficiencia, menores costos operativos y una creciente adopción en almacenes automatizados modernos. Los apiladores eléctricos ofrecen mayor velocidad de elevación, movilidad gracias a la batería y menores requisitos de mano de obra, lo que los convierte en la opción preferida para operaciones industriales y de distribución de alto volumen.

Alcance del informe y segmentación del mercado de apiladores de estanterías

|

Atributos |

Información clave del mercado de apiladores de estanterías |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de apiladores de estanterías

Avances tecnológicos e integración de la automatización

- La creciente integración de la automatización y las tecnologías inteligentes está transformando significativamente el mercado global de apiladores de estanterías, ya que las empresas buscan soluciones que mejoren la eficiencia, la precisión y el rendimiento en las operaciones de almacén y manipulación de materiales. Los apiladores de estanterías con características como conectividad IoT, sistemas de guiado automatizados y análisis de datos en tiempo real están ganando terreno en los sectores de logística, comercio minorista y fabricación. Esta tendencia anima a los fabricantes a innovar con soluciones avanzadas que respalden el almacenamiento inteligente y las iniciativas de la Industria 4.0.

- El creciente énfasis en la seguridad laboral y la ergonomía operativa ha acelerado la adopción de apiladores de estanterías de alto rendimiento equipados con mecanismos de seguridad avanzados y sistemas de asistencia al operador. Los gerentes de almacén y los operadores de la cadena de suministro están invirtiendo activamente en equipos que minimizan el error humano, reducen los riesgos de accidentes y respaldan las operaciones continuas, lo que impulsa a los proveedores a mejorar los protocolos de seguridad y las certificaciones de cumplimiento.

- Las tendencias en sostenibilidad y eficiencia energética están influyendo en las decisiones de compra, y las empresas priorizan los apiladores eléctricos y a batería sobre los modelos tradicionales que funcionan con combustible. Estas alternativas ecológicas ayudan a reducir la huella de carbono, disminuir los costos operativos y alinearse con los objetivos ambientales de la empresa. Los fabricantes también están utilizando estrategias de marketing para destacar estos beneficios, reforzar el posicionamiento de la marca y atraer a clientes con conciencia ambiental.

- Por ejemplo, en 2025, las empresas de logística de EE. UU. y Alemania ampliaron sus flotas incorporando apiladores de estanterías automatizados y eléctricos en los centros de distribución para mejorar el rendimiento y reducir el consumo de energía. Estas implementaciones formaron parte de esfuerzos más amplios para modernizar la infraestructura de la cadena de suministro, con distribución en instalaciones industriales, minoristas y de comercio electrónico. Las soluciones se promocionaron como opciones de alta eficiencia y bajas emisiones, que fortalecían la resiliencia operativa y la satisfacción del cliente.

- Si bien la demanda de apiladores de estanterías avanzados está en aumento, el crecimiento sostenido del mercado depende de la I+D continua, la producción rentable y la integración perfecta con los sistemas de gestión de almacenes existentes. Los fabricantes también se están centrando en mejorar la escalabilidad, la facilidad de mantenimiento y los diseños modulares que equilibran el rendimiento, la flexibilidad y el coste total de propiedad para diversos usuarios finales.

Dinámica del mercado de apiladores de estanterías

Conductor

Expansión del comercio electrónico y el almacenamiento moderno

- El rápido crecimiento del comercio electrónico y la venta minorista omnicanal impulsa el mercado global de apiladores de estanterías, ya que las empresas amplían el espacio de almacenamiento y optimizan la gestión de inventario para satisfacer la creciente demanda de los consumidores. Los apiladores de estanterías ayudan a mejorar la densidad de almacenamiento, reducir el tiempo de manipulación y respaldar operaciones de alta velocidad, lo que permite a las empresas lograr una entrega de pedidos más rápida y una mejor utilización del espacio.

- El aumento de las inversiones en infraestructura moderna de almacenamiento y distribución en todas las regiones está influyendo en el crecimiento del mercado. La demanda de soluciones eficientes para la manipulación de materiales que puedan soportar sistemas automatizados, asignación dinámica de espacios y grandes alturas de apilamiento está impulsando la adopción de apiladores de estanterías avanzados. Esta tendencia se ve reforzada además por la creciente demanda de gestión de inventario justo a tiempo y prácticas logísticas eficientes.

- Los fabricantes y proveedores de equipos de manipulación de materiales están promoviendo activamente soluciones de apiladores de estanterías mediante la innovación de productos, redes de servicio ampliadas y opciones de financiación flexibles. Estos esfuerzos se ven respaldados por colaboraciones con integradores de almacenes y proveedores de logística para adaptar las soluciones a los requisitos operativos específicos, reduciendo el tiempo de inactividad y mejorando el retorno de la inversión.

- Por ejemplo, en 2024, las empresas minoristas y de logística de China y Estados Unidos informaron de una mayor implementación de apiladores de estanterías de alta capacidad en los centros de distribución. Esta expansión se debió a una mayor demanda de procesamiento rápido de pedidos y optimización del espacio, lo que impulsó inversiones recurrentes en tecnologías de manipulación de materiales. Ambas regiones también hicieron hincapié en la interoperabilidad del sistema y el soporte del ciclo de vida para fortalecer la eficiencia de la cadena de suministro.

- Although expanding e‑commerce and warehousing modernization support growth, wider adoption depends on addressing cost concerns, aftermarket support, and skilled operator availability. Investment in training programs, robust maintenance services, and flexible deployment models will be essential for meeting diverse customer needs and maintaining competitive advantage

Restraint/Challenge

High Initial Investment and Infrastructure Constraints

- The relatively high initial investment required for advanced rack stacker systems remains a key challenge, limiting adoption among small and medium‑sized enterprises. The cost of acquiring automated or high‑capacity equipment can be prohibitive, especially for companies with budget constraints or limited access to financing

- Infrastructure limitations in older warehouses and facilities also restrict market growth, as retrofit projects for accommodating taller racks, wider aisles, or automated guidance systems can incur significant expenses. Limited floor space and structural constraints may reduce the feasibility of deploying advanced stacker solutions in certain environments

- Operator skill gaps and training requirements further impact market expansion, as effective utilization of sophisticated rack stackers depends on skilled personnel. Companies must invest in training programs and certification initiatives to ensure safety, efficiency, and compliance with operational standards

- For instance, in 2025, distribution centers in Brazil and South Africa reported slower adoption of high‑end rack stackers due to budgetary constraints and infrastructure inadequacies. Challenges such as limited aisle space, older racking systems, and insufficient training programs contributed to cautious investment strategies. These factors also prompted some operators to rely on manual or semi‑automated solutions, affecting overall market penetration

- Overcoming these challenges will require cost‑optimization strategies, modular product designs, and targeted educational efforts. Collaboration with financing partners, industry associations, and training providers can help unlock long‑term growth potential of the global rack stacker market. Furthermore, developing adaptable solutions that align with varied infrastructure and skill levels will be essential for broader adoption

Rack Stacker Market Scope

The market is segmented on the basis of type and end user.

- By Type

On the basis of type, the global rack stacker market is segmented into Electric, Manual/Hydraulic, and Semi-Electric. The Electric segment held the largest market revenue share in 2025 driven by higher efficiency, lower operating costs, and growing adoption in modern automated warehouses. Electric rack stackers offer enhanced lifting speed, battery-powered mobility, and reduced labor requirements, making them a preferred choice for high-volume distribution and industrial operations.

Se prevé que el segmento de montacargas semieléctricos experimente el mayor crecimiento entre 2026 y 2033, impulsado por su combinación de maniobrabilidad manual y elevación motorizada, que ofrece un rendimiento rentable para almacenes pequeños y medianos. Los montacargas semieléctricos son especialmente populares por su facilidad de uso, su despliegue flexible y su idoneidad para entornos con espacio limitado o requisitos de elevación moderados.

- Por el usuario final

Según el usuario final, el mercado se segmenta en Comercio minorista y mayorista, Logística, Automoción, Alimentación y bebidas, y Otros. El segmento de Logística representó la mayor cuota de mercado en 2025 debido a la creciente demanda de soluciones eficientes para la manipulación de materiales en centros de distribución de comercio electrónico, instalaciones logísticas de terceros y grandes centros de distribución. Los apiladores de estanterías ayudan a mejorar la densidad de almacenamiento, reducir el tiempo de manipulación y aumentar la eficiencia operativa, lo que permite operaciones logísticas de alto rendimiento.

Se prevé que el sector de alimentos y bebidas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de almacenamiento con temperatura controlada, manipulación higiénica y una mayor rotación en almacenes y plantas de procesamiento. En este sector, las apiladoras de estanterías se utilizan cada vez más para apilar palés, mover productos envasados y optimizar el espacio de almacenamiento, manteniendo al mismo tiempo los estándares de seguridad e inocuidad alimentaria.

Análisis regional del mercado de apiladores de estanterías

- América del Norte dominó el mercado mundial de apiladores de estanterías con la mayor cuota de ingresos, un 38,75 % en 2025, impulsada por la creciente demanda de soluciones automatizadas para la manipulación de materiales e infraestructura moderna de almacenamiento.

- Las empresas de la región valoran enormemente la eficiencia, las características de seguridad y las capacidades de integración que ofrecen los apiladores de estanterías avanzados en los centros de distribución, los centros logísticos y las instalaciones de fabricación.

- Esta adopción generalizada se ve respaldada además por la elevada inversión en comercio electrónico, las redes logísticas bien desarrolladas y el creciente enfoque en la automatización de almacenes, lo que establece apiladores de estanterías como una solución preferida en los sectores minorista, logístico e industrial.

Análisis del mercado de apiladores de estanterías en EE. UU.

El mercado estadounidense de apiladores de estanterías acaparó la mayor cuota de ingresos en Norteamérica en 2025, impulsado por la rápida expansión del comercio electrónico, los centros de distribución y las operaciones logísticas de terceros. Las empresas priorizan cada vez más la automatización para aumentar la densidad de almacenamiento, reducir los costes laborales y mejorar el rendimiento operativo. La creciente demanda de apiladores eléctricos y semieléctricos, junto con la integración de sistemas de gestión de almacenes (WMS), impulsa aún más el crecimiento del mercado. Además, las inversiones en almacenes inteligentes y sistemas automatizados de manipulación de materiales contribuyen a la expansión del mercado estadounidense.

Análisis del mercado europeo de apiladores de estanterías

Se prevé que el mercado europeo de apiladores de estanterías experimente el mayor crecimiento entre 2026 y 2033, impulsado principalmente por la modernización de los almacenes, la creciente automatización industrial y las estrictas normativas de seguridad. La creciente adopción de apiladores eléctricos de bajo consumo energético y la necesidad de soluciones de almacenamiento optimizadas están impulsando la expansión del mercado. Las empresas europeas también se centran en reducir los costes operativos y mejorar la seguridad laboral, lo que favorece la implementación de apiladores de estanterías avanzados en instalaciones de fabricación, venta minorista y logística.

Análisis del mercado de apiladores de estanterías en el Reino Unido

Se prevé que el mercado británico de apiladores de estanterías experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente automatización de almacenes y la demanda de soluciones eficientes para la manipulación de materiales. El auge del comercio electrónico, la expansión de las redes de distribución minorista y mayorista, y la necesidad de optimizar el espacio de almacenamiento están incentivando a las empresas a adoptar apiladores de estanterías. Además, las iniciativas gubernamentales que apoyan la infraestructura logística inteligente impulsan aún más el crecimiento del mercado.

Análisis del mercado alemán de apiladores de estanterías

Se prevé que el mercado alemán de apiladores de estanterías experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente automatización industrial, la innovación tecnológica y la demanda de equipos energéticamente eficientes. La infraestructura logística bien desarrollada de Alemania y su enfoque en soluciones sostenibles para la manipulación de materiales fomentan la adopción de apiladores de estanterías eléctricos y semieléctricos. La integración con sistemas de gestión de almacenes y las funciones de seguridad avanzadas son cada vez más demandadas por fabricantes y centros de distribución en todo el país.

Análisis del mercado de apiladores de estanterías en Asia-Pacífico

Se prevé que el mercado de apiladores de estanterías en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida industrialización, la creciente penetración del comercio electrónico y el aumento de las inversiones en modernas instalaciones de almacenamiento en países como China, Japón e India. El creciente interés de la región por la eficiencia de los almacenes y la optimización de la mano de obra está impulsando la adopción de apiladores automatizados y eléctricos. Además, el apoyo gubernamental a la logística inteligente y el aumento de la fabricación nacional de equipos de manipulación de materiales están ampliando la accesibilidad y la asequibilidad de los apiladores de estanterías en Asia-Pacífico.

Análisis del mercado de apiladores de estanterías en Japón

Se prevé que el mercado japonés de apiladores de estanterías experimente el mayor crecimiento entre 2026 y 2033, debido al énfasis del país en la adopción de tecnología avanzada, los altos costos laborales y la necesidad de operaciones de almacén eficientes. Las empresas japonesas invierten cada vez más en apiladores eléctricos y semieléctricos para optimizar el uso del espacio de almacenamiento, reducir el tiempo de operación y mejorar la seguridad. La integración con sistemas automatizados de almacenamiento y recuperación (ASRS) y soluciones de almacén con tecnología IoT impulsa aún más el crecimiento del mercado.

Análisis del mercado de apiladores de estanterías en China

El mercado chino de apiladores de estanterías representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la creciente base manufacturera del país, la rápida urbanización y la mayor adopción de almacenes automatizados. China es uno de los mayores centros de comercio electrónico y logística industrial, lo que impulsa una fuerte demanda de apiladores eléctricos y de alta capacidad. Las iniciativas gubernamentales que promueven la logística inteligente, junto con la competitividad de los fabricantes nacionales, son factores clave que impulsan el mercado en China.

Cuota de mercado de los apiladores de estanterías

La industria de las máquinas apiladoras de estanterías está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- CLARK (EE. UU.)

- Crown Equipment Corporation (EE. UU.)

- Corporación Doosan (Corea del Sur)

- Godrej (India)

- Hangcha (China)

- Hyster-Yale Materials Handling, Inc. (EE. UU.)

- Jungheinrich AG (Alemania)

- KION GROUP AG (Alemania)

- MITSUBISHI LOGISNEXT CO.,LTD. (Japón)

- CORPORACIÓN DE INDUSTRIAS TOYOTA (Japón)

- GRUPO BEUMER (Alemania)

- Corporación Columbus McKinnon (EE. UU.)

- Daifuku Co., Ltd. (Japón)

- Compañía Dearborn Mid-West (EE. UU.)

- Grupo Fives (Francia)

- FlexLink (Suecia)

- Honeywell Intelligrated (EE. UU.)

- JBT (EE. UU.)

- Liebherr-International AG (Suiza)

- Mecalux, SA (España)

- Murata Machinery, Ltd. (Japón)

- Siemens (Alemania)

- Schaefer Systems International Pvt Ltd (India)

- System Logistics SpA (Italia)

- viastore SYSTEMS (Alemania)

- Grupo Grenzebach (Alemania)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.