Global Radio Frequency Rf Components Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

34.81 Billion

USD

77.94 Billion

2024

2032

USD

34.81 Billion

USD

77.94 Billion

2024

2032

| 2025 –2032 | |

| USD 34.81 Billion | |

| USD 77.94 Billion | |

| % | |

|

Segmentación del mercado global de componentes de radiofrecuencia (RF) por tipo de producto (antenas, amplificadores, filtros, duplexores, moduladores y demoduladores, mezcladores y otros), componente (hardware, software y servicios), aplicación (electrónica de consumo, automoción, telecomunicaciones, aeroespacial y defensa, salud, industrial y otros), tecnología (GaAs/arseniuro de galio, GaN/nitruro de galio, SiGe/silicio germanio, CMOS/semiconductor complementario de óxido metálico y otros), usuario final (comercial, industrial, residencial, gobierno y defensa) y canal de venta (venta directa, distribuidores y comercio minorista en línea): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de componentes de radiofrecuencia (RF)

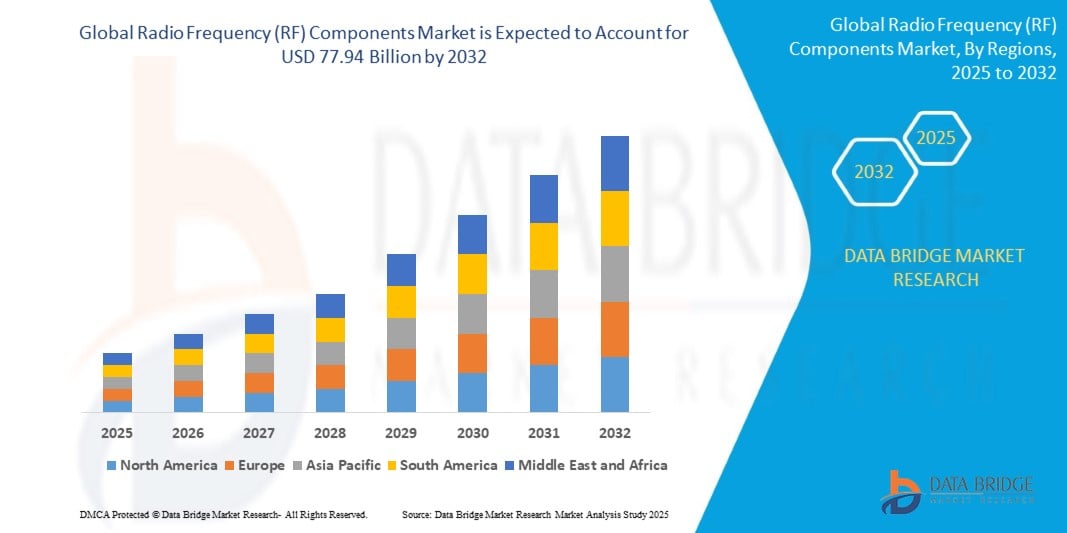

- El tamaño del mercado global de componentes de radiofrecuencia (RF) se valoró en USD 34.81 mil millones en 2024 y se espera que alcance los USD 77.94 mil millones para 2032 , con una CAGR del 10,6% durante el período de pronóstico.

- Este crecimiento se debe a la rápida expansión de las redes 5G, la creciente demanda de dispositivos de comunicación inalámbrica y la proliferación de aplicaciones basadas en el IoT en sectores como las telecomunicaciones, la automoción y la salud. El auge de la electrónica de consumo, como los smartphones y los wearables, acelera aún más el crecimiento del mercado.

- Los avances en las tecnologías de RF, incluida la adopción de GaN y SiGe para aplicaciones de alto rendimiento, junto con la integración de componentes de RF en vehículos autónomos y ciudades inteligentes, están impulsando la expansión del mercado, particularmente en regiones con una sólida infraestructura tecnológica.

Análisis del mercado de componentes de radiofrecuencia (RF)

- Los componentes de radiofrecuencia (RF) son elementos electrónicos esenciales que permiten la comunicación inalámbrica mediante la transmisión y recepción de señales de radiofrecuencia. Estos componentes, como antenas, amplificadores y filtros, son esenciales para dispositivos como teléfonos inteligentes, estaciones base, sistemas de radar y equipos de imágenes médicas, lo que garantiza un procesamiento de señales y una conectividad eficientes.

- El mercado se ve impulsado por el despliegue global de las redes 5G, con más de 2500 millones de suscripciones 5G proyectadas para 2028, lo que impulsa la demanda de componentes de radiofrecuencia de alta frecuencia (RF) en la infraestructura de telecomunicaciones. El mercado del IoT, valorado en 662 000 millones de dólares en 2023, impulsa aún más la demanda de componentes de RF en dispositivos conectados.

- La integración de materiales avanzados como GaN y SiGe mejora el rendimiento de los componentes de RF, ofreciendo mayor eficiencia y gestión de potencia para aplicaciones en los sectores aeroespacial, de defensa y automotriz. El auge de los vehículos autónomos, que requieren componentes de RF para la comunicación V2X (Vehículo a Todo), es un importante motor de crecimiento.

- Asia-Pacífico lideró el mercado global de componentes de radiofrecuencia con una destacada participación en los ingresos del 38,4 % en 2024, impulsada por su sólido ecosistema de fabricación de productos electrónicos, las altas tasas de adopción del 5G y la presencia de actores clave en China, Japón y Corea del Sur. China, en particular, domina el mercado gracias a sus enormes inversiones en infraestructura de telecomunicaciones.

- Se anticipa que América del Norte será testigo de la tasa de crecimiento más rápida, con una CAGR proyectada del 11,8 % entre 2025 y 2032, impulsada por los avances en tecnologías de defensa, la creciente demanda de productos electrónicos de consumo e importantes inversiones en I+D en Estados Unidos y Canadá.

- Entre los tipos de productos, el segmento de filtros tuvo la mayor participación de mercado del 28,6% en 2024, valorada en USD 9,95 mil millones, atribuido a su papel fundamental en el procesamiento de señales para redes 5G, electrónica de consumo y aplicaciones automotrices, garantizando una interferencia mínima y un alto rendimiento.

Alcance del informe y segmentación del mercado de componentes de radiofrecuencia (RF)

|

Atributos |

Componentes de radiofrecuencia (RF): Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de componentes de radiofrecuencia (RF)

Avances en 5G, tecnología GaN y miniaturización

- Una tendencia destacada en el mercado global de componentes de RF es la adopción generalizada de componentes de RF compatibles con 5G, con más del 60 % de los lanzamientos de nuevos productos en 2023 y 2024 diseñados para bandas de alta frecuencia como mmWave, lo que permite una transmisión de datos ultrarrápida en telecomunicaciones.

- La integración de la tecnología de nitruro de galio (GaN), que ofrece una eficiencia energética y un rendimiento térmico superiores, está ganando terreno: más del 35 % de los nuevos amplificadores y componentes de RF en 2024 utilizarán GaN para aplicaciones aeroespaciales, de defensa y 5G.

- La miniaturización de los componentes de RF, impulsada por los avances en las tecnologías CMOS y SiGe, está expandiendo su uso en dispositivos compactos como wearables y módulos de IoT, con un 30% de los nuevos componentes diseñados para aplicaciones con limitaciones de espacio.

- El auge de las tecnologías de radio definida por software (SDR) está mejorando la flexibilidad de los componentes de RF, lo que permite una reconfiguración dinámica para múltiples aplicaciones, con tasas de adopción que aumentan un 20% en los sectores de telecomunicaciones y defensa.

- El enfoque creciente en diseños de RF energéticamente eficientes, particularmente para dispositivos alimentados por batería, se está alineando con los objetivos de sustentabilidad, con más del 25% de los nuevos componentes en 2024 presentando bajo consumo de energía para IoT y electrónica de consumo.

- El crecimiento de los canales de distribución en línea está transformando el acceso al mercado, con ventas en línea de componentes de RF que crecen un 15% anualmente, impulsadas por la conveniencia de las plataformas de comercio electrónico para pequeños fabricantes y desarrolladores.

Dinámica del mercado de componentes de radiofrecuencia (RF)

Conductor

Expansión del 5G, proliferación del IoT y desarrollo de vehículos autónomos

- El lanzamiento global de redes 5G, con más de 2.500 millones de suscripciones proyectadas para 2028, es un impulsor principal que aumenta la demanda de componentes de RF como filtros y amplificadores en estaciones base y teléfonos inteligentes, garantizando una conectividad de alta velocidad.

- La proliferación de dispositivos IoT, cuyo mercado global se valorará en USD 662 mil millones en 2023 y se proyecta que alcance los USD 2,3 billones para 2030, está impulsando la demanda de componentes de RF en hogares inteligentes, ciudades y aplicaciones industriales.

- El auge de los vehículos autónomos, cuyas ventas mundiales se estima que alcanzarán los 3 millones de unidades en 2030, está impulsando la demanda de componentes de RF en los sistemas de comunicación V2X, radar y LIDAR, mejorando la seguridad y la conectividad de los vehículos.

- Las crecientes inversiones en la industria aeroespacial y de defensa, con un gasto de defensa global que alcanzará los 2,2 billones de dólares en 2023, están impulsando la demanda de componentes de RF de alto rendimiento en sistemas de radar, comunicaciones por satélite y guerra electrónica.

- La creciente adopción de productos electrónicos de consumo, con más de 1.500 millones de teléfonos inteligentes vendidos en todo el mundo en 2023, está impulsando la demanda de componentes de RF compactos y eficientes para una conectividad inalámbrica y un procesamiento de señales perfectos.

- Las iniciativas gubernamentales, como el 14º Plan Quinquenal de China y la Ley CHIPS de Estados Unidos, están promoviendo el desarrollo de tecnología de semiconductores y radiofrecuencia, apoyando el crecimiento del mercado mediante financiación de I+D e incentivos de fabricación.

Restricción/Desafío

“ Altos costos, interrupciones en la cadena de suministro y complejidades técnicas ”

- El alto costo de los componentes de RF avanzados, en particular los que utilizan tecnologías GaN y mmWave, plantea un desafío para su adopción en mercados sensibles a los costos, lo que limita la escalabilidad para los fabricantes y desarrolladores de pequeña escala.

- Las interrupciones de la cadena de suministro, incluida la escasez de semiconductores y las tensiones geopolíticas, han afectado la producción de componentes de RF, lo que ha provocado retrasos y mayores costos, y la pandemia de COVID-19 ha exacerbado las limitaciones de suministro.

- Las complejidades técnicas en el diseño y la integración de componentes de RF de alta frecuencia para aplicaciones 5G e IoT requieren experiencia especializada y procesos de fabricación avanzados, lo que aumenta los costos de desarrollo y el tiempo de comercialización.

- Los estrictos requisitos regulatorios, como las normas FCC en EE. UU. y las certificaciones CE en Europa, aumentan los costos de cumplimiento y la complejidad para los fabricantes de componentes de RF, particularmente en los sectores de telecomunicaciones y defensa.

- La competencia de tecnologías alternativas, como la comunicación óptica en ciertas aplicaciones de alta velocidad, plantea un desafío para la adopción de componentes de RF, particularmente en centros de datos y redes de larga distancia.

- La necesidad de innovación continua para cumplir con los estándares cambiantes de 5G y 6G, junto con la rápida obsolescencia tecnológica, crea presión sobre los fabricantes para que inviertan fuertemente en I+D, lo que limita la rentabilidad de los actores más pequeños.

Alcance del mercado de componentes de radiofrecuencia (RF)

El mercado global de componentes de RF está segmentado según el tipo de producto, componente, aplicación, tecnología, usuario final y canal de ventas.

- Por tipo de producto

Según el tipo de producto, el mercado se segmenta en antenas, amplificadores, filtros, duplexores, moduladores y demoduladores, mezcladores, entre otros. El segmento de filtros dominó el mercado con una importante cuota de mercado del 28,6 % en 2024, valorada en 9950 millones de dólares, gracias a su papel fundamental en el procesamiento de señales para redes 5G y electrónica de consumo.

Se anticipa que el segmento de amplificadores experimentará la CAGR más rápida del 12,1 % entre 2025 y 2032, impulsada por su uso en aplicaciones de alta potencia como estaciones base y sistemas de radar.

- Por componente

En cuanto a los componentes, el mercado se segmenta en hardware, software y servicios. El segmento de hardware obtuvo la mayor cuota de mercado, con un 70,4 % en 2024, impulsado por la amplia demanda de componentes físicos de radiofrecuencia (RF) en telecomunicaciones y electrónica de consumo.

Se espera que el segmento de software experimente la CAGR más rápida entre 2025 y 2032, impulsada por la adopción de soluciones de radio definida por software (SDR) para el procesamiento flexible de señales.

- Por aplicación

Según su aplicación, el mercado se segmenta en electrónica de consumo, automoción, telecomunicaciones, aeroespacial y defensa, salud, industria, entre otros. El segmento de telecomunicaciones representó la mayor cuota de mercado en ingresos, con un 35,2 % en 2024, impulsado por el despliegue global del 5G.

Se espera que el segmento automotriz experimente la CAGR más rápida entre 2025 y 2032, impulsada por el auge de los vehículos autónomos y la comunicación V2X.

- Por canal de venta

Según el canal de venta, el mercado se segmenta en venta directa, distribuidores y venta minorista en línea. El segmento de venta directa tuvo la mayor participación, con un 55,6 %, en 2024, impulsado por contratos B2B con empresas de telecomunicaciones y defensa.

Se espera que el segmento minorista en línea crezca a la CAGR más rápida entre 2025 y 2032, impulsado por el crecimiento del comercio electrónico para fabricantes y desarrolladores más pequeños.

- Por tecnología

Según la tecnología, el mercado se segmenta en GaAs, GaN, SiGe, CMOS y otros. El segmento de GaN mantuvo una participación significativa en 2024, gracias a su alta eficiencia y capacidad de gestión de potencia en aplicaciones 5G y de defensa.

Se espera que este segmento crezca a la CAGR más rápida entre 2025 y 2032, impulsado por su adopción en sistemas de alta frecuencia y alta potencia.

- Por el usuario final

Según el usuario final, el mercado se segmenta en comercial, industrial, residencial y gubernamental y de defensa. El segmento comercial dominó con una participación en los ingresos del 45,8 % en 2024, impulsado por la alta demanda en electrónica de consumo y telecomunicaciones.

Se espera que el segmento gubernamental y de defensa crezca a la CAGR más rápida entre 2025 y 2032, impulsado por inversiones en sistemas de radar y satélite.

Análisis regional del mercado de componentes de radiofrecuencia (RF)

América del norte

Se prevé que América del Norte crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, de aproximadamente el 11,8 % entre 2025 y 2032, impulsada por los avances en tecnologías de defensa, la alta adopción de productos electrónicos de consumo y las inversiones en I+D. Estados Unidos representó el 85,4 % del mercado regional en 2024, gracias a la Ley CHIPS y la fuerte demanda de soluciones 5G e IoT.

Perspectiva del mercado de componentes de radiofrecuencia (RF) de EE. UU.

Se espera que Estados Unidos domine el mercado norteamericano, impulsado por su liderazgo en telecomunicaciones, defensa y electrónica de consumo. La adopción de componentes de radiofrecuencia basados en GaN en sistemas 5G y de radar, sumada a la presencia de actores clave como Qualcomm y Skyworks, impulsa el crecimiento del mercado.

Perspectiva del mercado de componentes de radiofrecuencia (RF) en Europa

Europa tuvo una participación significativa en 2024, impulsada por su enfoque en la implementación del 5G y las innovaciones automotrices. Países como Alemania, el Reino Unido y Francia son contribuyentes clave, con un crecimiento impulsado por la adopción de componentes de radiofrecuencia en la comunicación V2X y la fabricación inteligente.

Perspectiva del mercado de componentes de radiofrecuencia (RF) del Reino Unido

Se prevé un crecimiento sostenido del Reino Unido, impulsado por su sólido sector de telecomunicaciones y las inversiones en tecnologías 5G e IoT. Iniciativas gubernamentales como la estrategia 5G del Reino Unido están impulsando la demanda de componentes de radiofrecuencia (RF) en infraestructura y ciudades inteligentes.

Análisis del mercado de componentes de radiofrecuencia (RF) en Alemania

Se espera que el mercado alemán crezca a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsado por su liderazgo en automatización automotriz e industrial. La adopción de componentes de radiofrecuencia (RF) en la Industria 4.0 y los vehículos autónomos, con el apoyo de empresas como Infineon Technologies, impulsa la expansión del mercado.

Perspectiva del mercado de componentes de radiofrecuencia (RF) de Asia-Pacífico

Asia-Pacífico dominó el mercado global de componentes de radiofrecuencia con una participación en los ingresos del 38,4 % en 2024, impulsada por su sólido ecosistema de fabricación de productos electrónicos, las altas tasas de adopción del 5G y las importantes inversiones en infraestructura de telecomunicaciones. El segmento de telecomunicaciones representó la mayor cuota de aplicaciones, con un 40,1 % en 2024, impulsado por las implementaciones del 5G. Se prevé que el segmento automotriz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el auge de los vehículos eléctricos y autónomos.

Perspectiva del mercado de componentes de radiofrecuencia (RF) de Japón

El mercado japonés se está expandiendo a una notable tasa de crecimiento anual compuesta (TCAC), impulsado por su avanzada industria electrónica y su enfoque en aplicaciones 5G e IoT. La presencia de actores clave como Murata Manufacturing y Mitsubishi Electric, sumada a las inversiones en tecnologías automotrices y de defensa, impulsa el crecimiento del mercado.

Análisis del mercado de componentes de radiofrecuencia (RF) de China

China obtuvo la mayor participación en los ingresos, con un 42,6 %, en Asia-Pacífico en 2024, gracias a su liderazgo en infraestructura 5G, con más de 3 millones de estaciones base 5G desplegadas para 2023, y un mercado de electrónica de consumo en auge. Iniciativas gubernamentales como el XIV Plan Quinquenal apoyan el desarrollo de componentes de radiofrecuencia mediante financiación de I+D e incentivos para la fabricación.

Cuota de mercado de componentes de radiofrecuencia (RF)

- La industria de componentes de radiofrecuencia (RF) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Qualcomm Incorporated (EE. UU.)

- Broadcom Inc. (EE. UU.)

- Skyworks Solutions, Inc. (EE. UU.)

- Qorvo, Inc. (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Murata Manufacturing Co., Ltd. (Japón)

- NXP Semiconductors NV (Países Bajos)

- Texas Instruments Incorporated (EE. UU.)

- STMicroelectronics NV (Suiza)

- Infineon Technologies AG (Alemania)

- Renesas Electronics Corporation (Japón)

- Microchip Technology Incorporated (EE. UU.)

- MACOM Technology Solutions Holdings, Inc. (EE. UU.)

- Mitsubishi Electric Corporation (Japón)

- Wolfspeed, Inc. (EE. UU.)

- Corporación TDK (Japón)

Últimos avances en el mercado global de componentes de radiofrecuencia (RF)

- En marzo de 2023, Qualcomm Incorporated lanzó el módem RF Snapdragon, una solución de RF compatible con 5G con capacidades mmWave mejoradas, que mejora las velocidades de datos en un 20 % para teléfonos inteligentes y dispositivos IoT, adoptada por más de 50 OEM a nivel mundial.

- En enero de 2024, Skyworks Solutions, Inc. presentó una nueva línea de amplificadores de RF basados en GaN para estaciones base 5G, que ofrecen una eficiencia energética mejorada en un 25% y se implementan en más de 200 proyectos de telecomunicaciones en América del Norte y Asia-Pacífico.

- En abril de 2024, Murata Manufacturing Co., Ltd. presentó una serie de filtros de RF compactos para IoT y aplicaciones portátiles, reduciendo el tamaño en un 30% y manteniendo un alto rendimiento, ganando terreno en los mercados de electrónica de consumo.

- En febrero de 2024, Qorvo, Inc. lanzó un módulo frontal de RF integrado para la comunicación V2X automotriz, mejorando la confiabilidad de la señal para vehículos autónomos, con adopción por parte de los principales fabricantes de automóviles en Europa y EE. UU.

- En junio de 2023, Analog Devices, Inc. presentó un transceptor de RF definido por software para aplicaciones aeroespaciales y de defensa, que admite operaciones multibanda y reduce la complejidad del sistema, adoptado en más de 100 proyectos de radar y satélite.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.