Global Radiology Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.34 Billion

USD

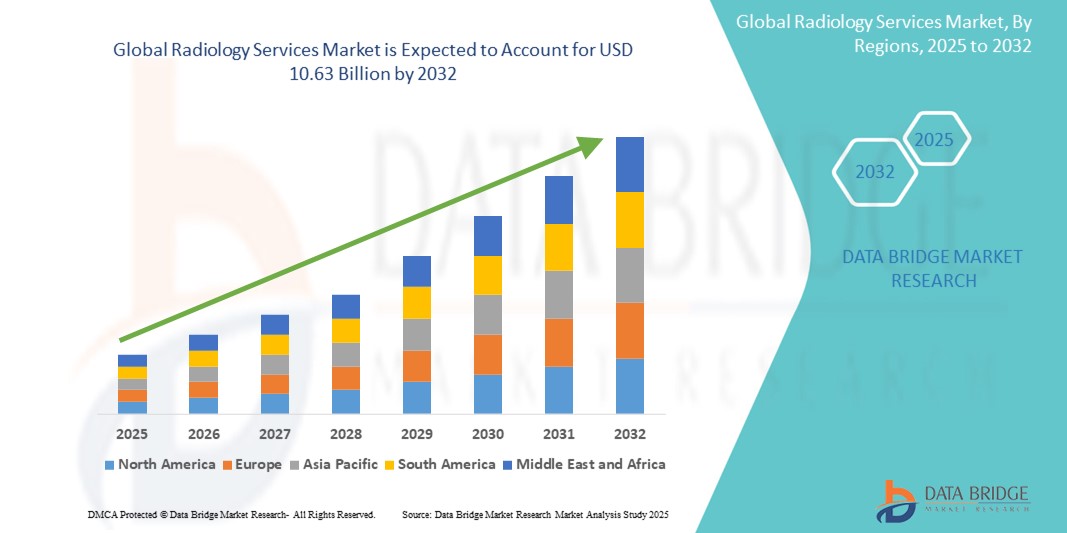

10.63 Billion

2024

2032

USD

2.34 Billion

USD

10.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.34 Billion | |

| USD 10.63 Billion | |

| % | |

|

Segmentación del mercado global de servicios de radiología por tipo (producto y servicio), procedimiento (convencional y digital), edad del paciente (adultos y pediátricos), tipo de radiación (diagnóstico e intervencionista), aplicación (cardiovascular, oncología, ginecología, neurología, urología, odontología, pélvica y abdominal, musculoesquelética, etc.), usuarios finales (hospitales, centros ambulatorios, centros de diagnóstico, clínicas, etc.): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de servicios de radiología

- El tamaño del mercado global de servicios de radiología se valoró en USD 2.34 mil millones en 2024 y se espera que alcance los USD 10.63 mil millones para 2032 , con una CAGR del 20,80% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades crónicas, la creciente demanda de diagnóstico temprano y preciso, los avances en las tecnologías de imágenes y la creciente adopción de servicios de teleradiología en todo el mundo.

Análisis del mercado de servicios de radiología

- El mercado actual de servicios de radiología está avanzando constantemente debido a la creciente integración de flujos de trabajo de imágenes digitales que mejoran la velocidad, la precisión y la accesibilidad de las interpretaciones diagnósticas en todos los sistemas de atención médica.

- El análisis de mercado destaca un cambio constante hacia plataformas de imágenes centralizadas donde, por ejemplo, las herramientas de radiología basadas en la nube permiten una colaboración fluida entre especialistas, lo que garantiza tiempos de respuesta más rápidos y mejores resultados para los pacientes.

- América del Norte domina el mercado de servicios de radiología con la mayor participación en los ingresos del 38,14 % en 2024, debido a una sólida infraestructura de atención médica que respalda la rápida adopción de tecnologías avanzadas de diagnóstico por imágenes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de servicios de radiología durante el período de pronóstico debido a la rápida expansión de la infraestructura de atención médica, el aumento del turismo médico y una carga cada vez mayor de enfermedades crónicas.

- El segmento de cerrojos domina la mayor cuota de mercado en ingresos, con un 43,2 % en 2025, gracias a su amplia aplicación en la detección de enfermedades, la monitorización de tratamientos y la planificación prequirúrgica. Los profesionales sanitarios confían constantemente en técnicas de diagnóstico por imagen, como la resonancia magnética y la tomografía computarizada, por su precisión, no invasividad y la información en tiempo real sobre las estructuras internas del cuerpo.

Alcance del informe y segmentación del mercado de servicios de radiología

|

Atributos |

Perspectivas clave del mercado de servicios de radiología |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de servicios de radiología

Mayor comodidad gracias a la integración de IA y voz

- El mercado de servicios de radiología está cambiando constantemente hacia sistemas de imágenes basados en la nube que agilizan el acceso y el intercambio de datos entre redes de atención médica.

- Estas plataformas admiten diagnósticos remotos, lo que permite a los radiólogos evaluar los resultados de imágenes desde varias ubicaciones sin demora.

- La integración en la nube permite actualizaciones sin inconvenientes, fácil escalabilidad y menor dependencia de la infraestructura física en los centros de imágenes.

- Por ejemplo, muchos hospitales ahora utilizan paneles de control centralizados en la nube que sincronizan datos de imágenes de pacientes en tiempo real con dispositivos especializados para consultas más rápidas.

- En conclusión, esta tendencia actual no solo está modernizando los flujos de trabajo de radiología, sino que también refuerza una toma de decisiones más rápida y una mejor coordinación en las vías de tratamiento de los pacientes.

Dinámica del mercado de servicios de radiología

Conductor

Creciente necesidad de detección temprana de enfermedades mediante imágenes

- La creciente demanda de diagnóstico temprano y preciso está impulsando el crecimiento de los servicios de radiología, ya que las imágenes juegan un papel crucial en la detección de enfermedades crónicas como el cáncer y las enfermedades cardiovasculares en etapas tratables.

- Las tecnologías de imágenes médicas, como la resonancia magnética y la tomografía computarizada, se utilizan cada vez más para monitorear la progresión de la enfermedad y ayudar en la planificación de la terapia para realizar ajustes del tratamiento en tiempo real.

- Por ejemplo, los hospitales ahora realizan tomografías computarizadas de dosis baja de forma rutinaria para la detección temprana del cáncer de pulmón entre pacientes de alto riesgo como parte de los programas de detección estándar.

- El cambio hacia la atención médica preventiva y diagnósticos más rápidos ha llevado a muchos centros de diagnóstico a adoptar sistemas de imágenes de alta resolución con capacidades 3D que mejoran la precisión del diagnóstico.

- En conclusión, a medida que los centros de salud invierten en infraestructura digital y actualizaciones de imágenes, la demanda de radiólogos capacitados crece y los servicios de radiología se convierten en un elemento fundamental para mejorar la supervivencia del paciente y reducir los costos generales de atención.

Restricción/Desafío

“ Altos costos operativos y demandas de infraestructura ”

- Un desafío clave en el mercado de servicios de radiología es el alto costo de adquirir y mantener sistemas de imágenes avanzados, como la resonancia magnética y la tomografía computarizada, que requieren calibración periódica y actualizaciones de software.

- Los centros de diagnóstico de tamaño mediano y pequeño tienen dificultades para hacer frente a estos gastos, ya que también necesitan invertir en profesionales capacitados, incluidos radiólogos, técnicos en imágenes y personal de TI para gestionar las operaciones.

- Por ejemplo, las clínicas de diagnóstico privadas a menudo retrasan las actualizaciones a nuevas tecnologías de imágenes debido a la carga financiera acumulada de los equipos, los sistemas de almacenamiento digital y el cumplimiento de las regulaciones médicas.

- El consumo de energía es otra preocupación, ya que las máquinas de imágenes de gran tamaño demandan una cantidad significativa de energía y los tiempos de inactividad no planificados durante el mantenimiento pueden generar pérdidas de ingresos en instalaciones con mucha actividad.

- En conclusión, la incapacidad de muchos proveedores de atención médica en desarrollo para adoptar o ampliar los servicios de radiología debido a los recursos limitados y las estructuras de reembolso continúa frenando la penetración general del mercado a pesar de la creciente demanda de imágenes de diagnóstico.

Alcance del mercado de servicios de radiología

El mercado está segmentado según el tipo, el procedimiento, la edad del paciente, el tipo de radiación, la aplicación y los usuarios finales.

- Por tipo

Según el tipo, el mercado de servicios de radiología se segmenta en productos y servicios. El segmento de cerrojos domina la mayor cuota de mercado, con un 43,2 % en 2025, gracias a su amplia aplicación en la detección de enfermedades, la monitorización de tratamientos y la planificación prequirúrgica. Los profesionales sanitarios confían constantemente en técnicas de diagnóstico por imagen, como la resonancia magnética y la tomografía computarizada, por su precisión, no invasividad y la información en tiempo real sobre las estructuras internas del cuerpo. Este segmento también se beneficia de los continuos avances tecnológicos y su creciente incorporación a los protocolos habituales de atención preventiva.

Se prevé que el segmento de la teleradiología experimente la tasa de crecimiento más rápida, del 23,4 %, entre 2025 y 2032, impulsada por la creciente demanda de servicios de diagnóstico remoto y la escasez mundial de radiólogos especializados. La teleradiología permite la interpretación oportuna de imágenes en ubicaciones geográficamente dispersas, lo que facilita el acceso a la experiencia radiológica, especialmente en zonas rurales y desatendidas.

- Por procedimiento

Según el procedimiento, el mercado de servicios de radiología se segmenta en convencional y digital. El wifi representó la mayor cuota de mercado en 2025, impulsado por la creciente transición hacia sistemas de imágenes totalmente digitales que ofrecen resultados de alta resolución y capacidad para compartir datos al instante. La radiología digital optimiza los flujos de trabajo al permitir una adquisición de imágenes más rápida, un almacenamiento más sencillo y una integración fluida con los historiales clínicos electrónicos, lo que la convierte en la opción preferida de los centros de salud modernos centrados en la eficiencia y la precisión.

Se prevé que el segmento convencional registre la tasa de crecimiento anual compuesta más rápida entre 2025 y 2032, impulsada por su continua relevancia en entornos con recursos limitados donde la infraestructura digital aún se encuentra en desarrollo. La radiología convencional se mantiene en uso debido a su menor costo inicial y a su familiaridad entre los profesionales de clínicas más pequeñas y centros de salud rurales.

- Por edad del paciente

Según la edad del paciente, el mercado de servicios de radiología se segmenta en adultos y niños. El desbloqueo mediante smartphones registró la mayor cuota de mercado en 2025, impulsado por la mayor prevalencia de enfermedades crónicas como trastornos cardiovasculares, cáncer y afecciones ortopédicas entre la población adulta. Los adultos se someten con frecuencia a procedimientos de diagnóstico e intervención por imagen para revisiones rutinarias, seguimiento postoperatorio y manejo de enfermedades a largo plazo, lo que los convierte en los principales usuarios de servicios de radiología en entornos clínicos.

Se prevé que el segmento pediátrico experimente la tasa de crecimiento anual compuesta más rápida entre 2025 y 2032, impulsada por el creciente enfoque en el diagnóstico precoz y las técnicas de imagen especializadas adaptadas a la población infantil. La radiología pediátrica prioriza la imagenología de baja dosis y los procedimientos adaptados a la población infantil para minimizar la exposición a la radiación y las molestias.

- Por tipo de radiación

Según el tipo de radiación, el mercado de servicios de radiología se segmenta en radiología diagnóstica e intervencionista. El segmento residencial representó la mayor cuota de mercado en 2024, impulsado por el uso generalizado de técnicas de imagen como la tomografía computarizada, la resonancia magnética y la ecografía para la detección sistemática, la detección de enfermedades y la planificación del tratamiento. La creciente necesidad de métodos de diagnóstico no invasivos en los entornos sanitarios contribuye a la fuerte demanda de este segmento y a su integración en los flujos de trabajo clínicos estándar.

Se prevé que el segmento de radiología intervencionista experimente la tasa de crecimiento anual compuesta más rápida entre 2025 y 2032, impulsada por la creciente preferencia por procedimientos mínimamente invasivos que reducen el tiempo de recuperación y los costos de atención médica. Las técnicas de radiología intervencionista, como las biopsias guiadas por imagen, la angioplastia y las terapias con catéter, están ganando terreno tanto en la atención ambulatoria como en la hospitalización.

- Por aplicación

Según la aplicación, el mercado de servicios de radiología se segmenta en cardiovascular, oncología, ginecología, neurología, urología, odontología, pélvica y abdominal, musculoesquelética, entre otros. El segmento residencial representó la mayor cuota de mercado en 2024, impulsado por el creciente uso del diagnóstico por imagen para la detección temprana del cáncer, la estadificación y la evaluación de la respuesta al tratamiento. Las modalidades de imagen, como la tomografía computarizada y la resonancia magnética, desempeñan un papel fundamental en la atención oncológica, permitiendo una intervención oportuna y estrategias de tratamiento personalizadas.

Se prevé que el segmento de neurología experimente la tasa de crecimiento anual compuesta más rápida entre 2025 y 2032, impulsada por la creciente incidencia de trastornos neurológicos como accidentes cerebrovasculares, epilepsia y enfermedades neurodegenerativas. Las imágenes neurológicas, en particular la resonancia magnética y la tomografía por emisión de positrones, se utilizan cada vez más para el mapeo cerebral en tiempo real y el seguimiento de la progresión de enfermedades.

- Por los usuarios finales

En función de los usuarios finales, el mercado de servicios de radiología se segmenta en hospitales, centros ambulatorios, centros de diagnóstico, clínicas y otros. El segmento hospitalario representó la mayor cuota de mercado en ingresos, con un 52,07%, en 2024, impulsado por el alto volumen de pacientes, la infraestructura avanzada y la disponibilidad de departamentos de imagenología internos capaces de gestionar una amplia gama de procedimientos radiológicos. Los hospitales dependen en gran medida de la radiología para el diagnóstico integral, la planificación quirúrgica y la atención de urgencias, lo que los convierte en centros centrales de servicios de imagenología.

Se prevé que el segmento de centros de diagnóstico registre la tasa de crecimiento anual compuesta más rápida entre 2025 y 2032, impulsada por la creciente preferencia por servicios de imagenología rentables y accesibles fuera de los entornos hospitalarios tradicionales. Estos centros suelen especializarse en modalidades de imagenología de alta demanda y ofrecen plazos de entrega más rápidos para los informes.

Análisis regional del mercado de servicios de radiología

- América del Norte domina el mercado de servicios de radiología con la mayor participación en los ingresos del 38,14 % en 2024, debido a una sólida infraestructura de atención médica que respalda la rápida adopción de tecnologías avanzadas de diagnóstico por imágenes.

- La presencia de importantes proveedores de servicios de radiología e innovadores tecnológicos garantiza actualizaciones continuas e integración de sistemas de imágenes en hospitales y centros de diagnóstico.

- La gran conciencia entre los pacientes y los médicos sobre los beneficios del diagnóstico temprano fomenta el uso rutinario de servicios de diagnóstico por imágenes en entornos ambulatorios y hospitalarios, lo que respalda la demanda continua de servicios de radiología.

Perspectiva del mercado de servicios de radiología de EE. UU.

El mercado de servicios de radiología de EE. UU. capturó la mayor participación en los ingresos del 39,14 % en América del Norte en 2025, impulsado por la adopción generalizada de tecnologías de diagnóstico avanzadas y una fuerte presencia de una infraestructura de atención médica bien establecida. El alto gasto en atención médica, la creciente conciencia de la atención preventiva y la sólida cobertura de seguros contribuyen significativamente a la demanda de servicios de radiología. La integración de la inteligencia artificial en las imágenes y la expansión de las redes de teleradiología mejoran aún más la prestación de servicios y los resultados de los pacientes en todo el país.

Perspectiva del mercado de servicios de radiología en Europa

Se proyecta que el mercado europeo de servicios de radiología se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la financiación de la atención médica, la transformación digital en los hospitales y los esfuerzos para optimizar los flujos de trabajo de diagnóstico. La creciente demanda de detección temprana de enfermedades y el envejecimiento de la población en muchos países europeos están impulsando el uso de la radiología diagnóstica e intervencionista. La región está experimentando importantes inversiones en sistemas PAC y diagnóstico remoto, lo que contribuye a mejorar la accesibilidad y la eficiencia en los departamentos de radiología.

Perspectivas del mercado de servicios de radiología del Reino Unido

Se prevé que el mercado de servicios de radiología del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por los planes de modernización del Servicio Nacional de Salud (SNS) y la creciente atención al diagnóstico precoz. El aumento de las derivaciones para pruebas de imagen, junto con el creciente uso de la tomografía computarizada y la resonancia magnética en evaluaciones rutinarias, está impulsando el crecimiento del mercado. Las iniciativas gubernamentales para abordar los retrasos en el diagnóstico e invertir en la capacidad de imagen digital también están influyendo en la expansión.

Análisis del mercado de servicios de radiología en Alemania

Se prevé que el mercado alemán de servicios de radiología experimente una considerable expansión durante el período de pronóstico, impulsada por una sólida innovación tecnológica, una infraestructura digital y una atención médica de alta calidad. El enfoque alemán en la atención médica basada en el valor y la precisión diagnóstica en tiempo real ha generado una creciente demanda de plataformas de imágenes automatizadas e integración de análisis de datos. El énfasis continuo en la reducción de las estancias hospitalarias y la mejora de la calidad de la atención ambulatoria impulsa la adopción de soluciones radiológicas eficientes.

Perspectiva del mercado de servicios de radiología de Asia-Pacífico

Se prevé que el mercado de servicios de radiología en Asia-Pacífico crezca a su ritmo más rápido en 2025, impulsado por la rápida expansión de la infraestructura sanitaria, el auge del turismo médico y la creciente carga de enfermedades crónicas. Países como China, India y Japón están invirtiendo fuertemente en capacidades de diagnóstico y en la transformación digital de la salud. Además, las iniciativas gubernamentales que apoyan la cobertura sanitaria universal y los programas de detección temprana están impulsando la demanda de servicios de radiología tanto en zonas urbanas como semiurbanas.

Perspectiva del mercado de servicios de radiología en Japón

El mercado japonés de servicios de radiología está cobrando impulso gracias a su avanzado sistema sanitario, el rápido envejecimiento de la población y el gran énfasis en el diagnóstico de precisión. La alta demanda de herramientas de imagenología no invasivas, junto con la creciente integración de la inteligencia artificial y la robótica en radiología, está acelerando el crecimiento del mercado. El compromiso de Japón con la detección temprana de enfermedades y la monitorización de la salud mediante chequeos anuales garantiza el uso continuo de modalidades de imagenología avanzadas.

Análisis del mercado de servicios de radiología en China

El mercado de servicios de radiología de China representó la mayor participación en los ingresos del mercado en Asia Pacífico en 2025, atribuido a reformas masivas de atención médica, una creciente población de clase media y amplias inversiones en infraestructura hospitalaria. A medida que el país continúa digitalizando su sistema de atención médica, se está expandiendo la adopción de tecnologías de imágenes avanzadas, como la resonancia magnética y la tomografía computarizada. Las capacidades de fabricación local y el apoyo gubernamental favorable mejoran aún más la disponibilidad y asequibilidad de los servicios de radiología en las áreas metropolitanas y rurales.

Cuota de mercado de los servicios de radiología

La industria de servicios de radiología está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Hitachi, Ltd. (Japón)

- Siemens (Alemania)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- GENERAL ELECTRIC (EE. UU.)

- Koninklijke Philips NV (Países Bajos)

- Aspect Imaging Ltd. (Israel)

- Bruker (EE. UU.)

- AURORA HEALTHCARE US CORP (EE. UU.)

- FONAR Corp. (EE. UU.)

- ESAOTE SPA (Italia)

- Corporación Neusoft (China)

- TOSHIBA CORPORATION (Japón)

- Sanrad Medical Systems Private Limited (India)

- FUJIFILM Holdings Corporation (Japón)

- Corporación ONEX (Canadá)

- Hologic, Inc., (EE. UU.)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd., (China)

- Quality Electrodynamics, LLC (EE. UU.)

- Shenzhen Anke High-tech Co., Ltd., (China)

- Magritek (Alemania)

Últimos avances en el mercado mundial de servicios de radiología

- En noviembre de 2023, GE HealthCare lanzó una nueva suite de IA en la RSNA 2023, la conferencia anual de radiología e imágenes médicas celebrada en Chicago. El nuevo producto, denominado MyBreastAI, busca optimizar los flujos de trabajo de los radiólogos y mejorar la detección temprana del cáncer de mama en pacientes.

- En junio de 2023, SimonMed Imaging, uno de los proveedores de imágenes médicas ambulatorias y prácticas de radiología más grandes de los Estados Unidos, anunció la introducción de simonONE, que ofrece pruebas de resonancia magnética de cuerpo completo asequibles, rápidas y no invasivas directamente a los pacientes.

- En noviembre de 2023, MCRA, una destacada Organización de Investigación Clínica (CRO) independiente y firma de asesoría especializada en dispositivos médicos, diagnósticos y productos biológicos, anunció la inauguración de su Centro de IA e Imagenología. Este centro, pionero en su tipo, ofrecía una solución integrada, supervisada por antiguos especialistas en imagenología de la FDA, que abarcaba todo el ciclo de vida de los dispositivos médicos.

- En agosto de 2021, Amazon Web Services, una subsidiaria de Amazon que ofrece plataformas de computación en la nube y API bajo demanda, se asoció con GE Healthcare. Ambas empresas colaborarán para ofrecer a hospitales y proveedores de atención médica soluciones de inteligencia artificial y de imágenes basadas en la nube, así como datos clínicos y operativos.

- En junio de 2021, Royal Philips se asoció con Akumin, un importante proveedor de servicios de diagnóstico por imagen para pacientes ambulatorios. Como parte de esta colaboración, el nuevo Centro de Comando de Operaciones Radiológicas de Philips se implementaría en todos los centros de diagnóstico por imagen para pacientes ambulatorios de Akumin, y se desarrollarían conjuntamente estándares clínicos para las modalidades de resonancia magnética y tomografía computarizada de Akumin.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.