Global Rapid Diagnostic Tests Rdt Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

54.75 Billion

USD

111.51 Billion

2025

2033

USD

54.75 Billion

USD

111.51 Billion

2025

2033

| 2026 –2033 | |

| USD 54.75 Billion | |

| USD 111.51 Billion | |

| % | |

|

Segmentación del mercado global de pruebas de diagnóstico rápido (RDT), por tipo de producto (consumibles y kits, instrumentos y otros), modo (producto de prueba de diagnóstico rápido profesional y producto de prueba de diagnóstico rápido de venta libre [OTC]), tecnología (basada en PCR, ensayos de flujo continuo, ensayos inmunocromatográficos de flujo lateral, ensayo de aglutinación, microfluídica, tecnología de sustrato y otros), modalidad (prueba basada en laboratorio y prueba no basada en laboratorio), grupo de edad (adultos y pediátricos), tipo de prueba (determinación de confirmación, pruebas serológicas y secuenciación viral), enfoque (diagnóstico in vitro y diagnóstico molecular), muestra (hisopo, sangre, orina, saliva, esputo y otros), aplicación (pruebas de enfermedades infecciosas, control de glucosa, pruebas de cardiología, pruebas de oncología, pruebas cardiometabólicas, pruebas de drogas de abuso, pruebas de embarazo y fertilidad, Pruebas toxicológicas y otras), usuario final (hospital y clínica, laboratorio de diagnóstico, atención domiciliaria, institutos de investigación y académicos y otros), canal de distribución (licitación directa, ventas minoristas y otros): tendencias y pronósticos de la industria hasta 2033

Tamaño del mercado de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés)

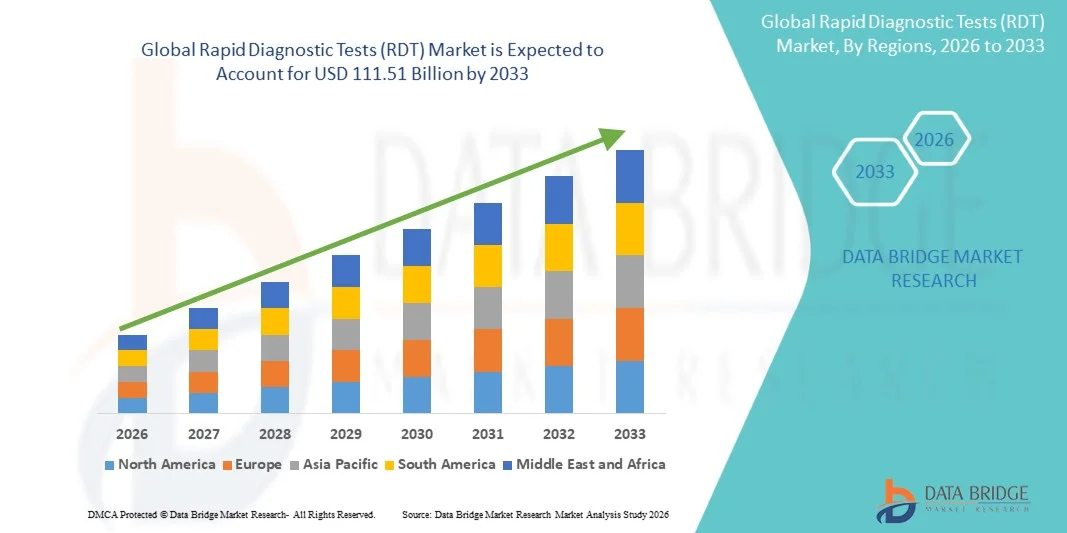

- El tamaño del mercado global de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés) se valoró en 54.750 millones de dólares en 2025 y se espera que alcance los 111.510 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,30% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de soluciones de diagnóstico rápidas, precisas y en el punto de atención, junto con los avances en las tecnologías de inmunoensayo, moleculares y de flujo lateral.

- Además, la creciente prevalencia de enfermedades infecciosas, la mayor concienciación sobre la detección temprana de enfermedades y la expansión de la infraestructura sanitaria en los mercados emergentes están impulsando la adopción de pruebas de diagnóstico rápido (PDR) en hospitales, clínicas y atención domiciliaria. Estos factores convergentes están acelerando la adopción de soluciones de diagnóstico rápido, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés)

- Las pruebas de diagnóstico rápido (PDR), que permiten la detección rápida y precisa de enfermedades infecciosas en el punto de atención, son cada vez más importantes tanto en entornos clínicos como domésticos debido a su rapidez, facilidad de uso y mínimo requerimiento de equipo especializado.

- La creciente demanda de pruebas de diagnóstico rápido (PDR) se debe principalmente al aumento de la prevalencia de enfermedades infecciosas, al mayor énfasis en el diagnóstico precoz y a la necesidad de soluciones de análisis descentralizadas y rentables en hospitales, clínicas y zonas remotas.

- América del Norte dominó el mercado de Pruebas de Diagnóstico Rápido (PDR) con la mayor cuota de ingresos, un 40,7 % en 2025, gracias a una infraestructura sanitaria bien establecida, la alta adopción de tecnologías de diagnóstico avanzadas y la fuerte presencia de empresas líderes en diagnóstico. En Estados Unidos se observó un aumento significativo en las pruebas, tanto hospitalarias como domiciliarias, impulsado por las innovaciones en ensayos multiplex y la generación de informes digitales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de pruebas de diagnóstico rápido (RDT) durante el período de pronóstico debido al aumento del gasto en atención médica, la expansión del acceso a la atención primaria y el incremento de las iniciativas gubernamentales para el control de enfermedades infecciosas.

- El segmento de consumibles y kits dominó el mercado de pruebas de diagnóstico rápido (RDT) con una cuota de mercado del 47,3 % en 2025, impulsado por su uso generalizado en pruebas de enfermedades infecciosas, control de glucosa, pruebas de embarazo y fertilidad, y pruebas serológicas en hospitales, clínicas y entornos de atención domiciliaria.

Alcance del informe y segmentación del mercado de pruebas de diagnóstico rápido (PDR)

|

Atributos |

Pruebas de diagnóstico rápido (PDR): Información clave del mercado |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de pruebas de diagnóstico rápido (PDR)

“Aumento de la adopción de pruebas de diagnóstico rápido (PDR) con inteligencia artificial e integradas con la salud digital”

- Una tendencia significativa y en auge en el mercado global de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés) es la integración con inteligencia artificial (IA) y plataformas de salud digital para mejorar la precisión, generar informes en tiempo real y monitorear de forma remota los resultados de las pruebas.

- Por ejemplo, la prueba rápida de diagnóstico (RDT) BinaxNOW COVID-19 de Abbott se integra con aplicaciones móviles para ofrecer resultados inmediatos y realizar un seguimiento de las tendencias de infección, lo que permite una toma de decisiones más rápida para los pacientes y los profesionales sanitarios.

- Las plataformas de pruebas rápidas de diagnóstico (PRD) basadas en IA permiten realizar análisis predictivos, como identificar focos de enfermedades y sugerir estrategias de análisis optimizadas a partir de datos históricos. Por ejemplo, algunas PRD de Quidel Sofia utilizan IA para mejorar la interpretación de las tiras reactivas y reducir el error humano.

- La integración con los registros electrónicos de salud (EHR) y las plataformas de telemedicina permite a los profesionales sanitarios monitorizar los resultados de los pacientes de forma remota, gestionar brotes y proporcionar orientación oportuna, creando un ecosistema de diagnóstico más conectado y eficiente.

- Esta tendencia hacia soluciones de diagnóstico rápido (RDT) inteligentes y conectadas digitalmente está transformando las expectativas de los usuarios en cuanto a resultados de diagnóstico rápidos, precisos y útiles. En consecuencia, empresas como Roche Diagnostics están desarrollando RDT con inteligencia artificial, informes en la nube e integración con aplicaciones móviles.

- La demanda de pruebas de diagnóstico rápido (PDR) con integración de IA y salud digital está creciendo rápidamente en hospitales, clínicas y entornos de atención domiciliaria, ya que los proveedores de atención médica y los consumidores priorizan la velocidad, la comodidad y la toma de decisiones basada en datos.

- También existe una tendencia creciente hacia las pruebas rápidas de diagnóstico multiplex capaces de detectar simultáneamente múltiples patógenos, lo que reduce el tiempo de análisis y mejora la eficiencia diagnóstica.

Dinámica del mercado de pruebas de diagnóstico rápido (PDR)

Conductor

“Creciente necesidad de diagnósticos rápidos y precisos en el punto de atención”

- La creciente prevalencia de enfermedades infecciosas y la demanda de detección rápida en hospitales, clínicas y lugares remotos son factores determinantes para la adopción de pruebas de diagnóstico rápido (PDR).

- Por ejemplo, en marzo de 2025, Abbott Laboratories lanzó una cartera ampliada de pruebas de diagnóstico rápido (PDR) para la malaria y la gripe para apoyar el diagnóstico oportuno en regiones con alta incidencia, acelerando el crecimiento del mercado.

- Las pruebas de diagnóstico rápido (PDR) proporcionan resultados rápidos, reducen la dependencia del laboratorio y permiten tomar decisiones de tratamiento inmediatas, lo que las convierte en una solución preferida frente a las pruebas de laboratorio convencionales.

- Además, los programas gubernamentales de detección precoz, la mayor concienciación sobre la importancia de la detección temprana y las iniciativas de vigilancia epidemiológica están impulsando su adopción en los sectores sanitarios públicos y privados.

- La facilidad de uso, la portabilidad y la baja necesidad de capacitación especializada son factores clave que impulsan la adopción generalizada de las pruebas de diagnóstico rápido (PDR), especialmente en entornos con recursos limitados, lo que garantiza una gestión rápida y precisa de las enfermedades.

- Los avances tecnológicos, como la microfluídica basada en papel y las lecturas habilitadas para teléfonos inteligentes, están ampliando la accesibilidad y la usabilidad de las pruebas de diagnóstico rápido en áreas remotas o con recursos limitados.

- Por ejemplo, la plataforma portátil de diagnóstico rápido (RDT) de LumiraDx permite la detección rápida de enfermedades infecciosas con capacidades de lectura digital, lo que facilita las pruebas sobre la marcha en clínicas y entornos de campo.

Restricción/Desafío

“Obstáculos regulatorios y limitaciones de precisión”

- Las estrictas aprobaciones regulatorias y los requisitos de control de calidad para las pruebas de diagnóstico rápido (RDT) pueden ralentizar los lanzamientos de productos y limitar la penetración en el mercado, lo que supone un desafío importante para los fabricantes.

- Por ejemplo, los retrasos en la obtención de la aprobación de la FDA o la marca CE para las nuevas pruebas de diagnóstico rápido han afectado la introducción oportuna de soluciones de diagnóstico en mercados clave.

- La variabilidad en la sensibilidad y especificidad de las pruebas entre las diferentes pruebas rápidas de diagnóstico (PRD) genera inquietudes sobre su precisión, particularmente para bajas concentraciones de patógenos, lo que puede limitar la confianza de los médicos y los consumidores.

- Para abordar estos desafíos se requiere una validación continua, el cumplimiento de las normas reglamentarias y la presentación de informes transparentes sobre las métricas de rendimiento de las pruebas, con el fin de generar confianza entre los profesionales sanitarios y los pacientes.

- Además, los costos relativamente altos de las pruebas rápidas de diagnóstico multiplex o integradas con IA, en comparación con las pruebas rápidas básicas, pueden dificultar su adopción en regiones sensibles a los costos, lo que hace necesario el desarrollo de opciones de diagnóstico asequibles pero confiables para un mayor crecimiento del mercado.

- La escasa concienciación y formación entre los trabajadores sanitarios en algunas regiones puede reducir la utilización eficaz de las pruebas de diagnóstico rápido, lo que repercute en el potencial de crecimiento del mercado.

- Por ejemplo, en las zonas rurales del sudeste asiático y África, la capacitación inadecuada sobre la correcta recolección de muestras y la interpretación de las pruebas ha dado lugar ocasionalmente a resultados inexactos, lo que subraya la necesidad de iniciativas educativas junto con la implementación del producto.

Alcance del mercado de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés)

El mercado se segmenta en función del tipo de producto, el modo de aplicación, la tecnología, la modalidad, el grupo de edad, el tipo de prueba, el enfoque, la muestra, la aplicación, el usuario final y el canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de Pruebas de Diagnóstico Rápido (PDR) se segmenta en consumibles y kits, instrumentos y otros. El segmento de consumibles y kits dominó el mercado con la mayor cuota de ingresos, un 47,3 % en 2025, impulsado por el uso generalizado de kits de prueba y reactivos en hospitales, clínicas y atención domiciliaria. Los consumibles, que incluyen tiras reactivas, reactivos y dispositivos de recolección de muestras, son cruciales para el correcto funcionamiento de las PDR y a menudo se requieren en cantidades repetidas, lo que genera una demanda constante. Este segmento se beneficia de su amplia aplicación en pruebas de enfermedades infecciosas, monitorización de glucosa y pruebas de embarazo y fertilidad. Además, la facilidad de distribución, la asequibilidad y la compatibilidad con múltiples tecnologías, como los ensayos de flujo lateral y la PCR, contribuyen a su dominio. Las aprobaciones regulatorias y las iniciativas gubernamentales para la detección en salud pública también refuerzan la sólida posición de mercado de los consumibles y kits.

Se prevé que el segmento de instrumentos experimente el mayor crecimiento entre 2026 y 2033, impulsado por los avances tecnológicos en dispositivos de diagnóstico portátiles y automatizados. Los instrumentos modernos mejoran la precisión de las pruebas, permiten la multiplexación y se integran con plataformas de salud digital para la generación de informes en tiempo real. Los hospitales, laboratorios de diagnóstico e institutos de investigación están adoptando cada vez más instrumentos de diagnóstico rápido sofisticados para mejorar la eficiencia diagnóstica y reducir los tiempos de respuesta. La creciente demanda de diagnósticos en el punto de atención y la automatización de laboratorios respaldan este crecimiento. Los instrumentos que admiten múltiples tipos de muestras, como sangre, saliva e hisopos, amplían aún más su utilidad en diversas aplicaciones de prueba.

- Por modo

Según su modalidad de administración, el mercado de pruebas de diagnóstico rápido (PDR) se segmenta en productos profesionales y productos de venta libre. El segmento de PDR profesionales dominó el mercado en 2025 debido a su uso generalizado en hospitales, laboratorios de diagnóstico y clínicas. Las PDR profesionales son las preferidas por su mayor precisión, la exhaustividad de sus informes y su capacidad para procesar una amplia gama de muestras, incluyendo sangre, hisopos y orina. Los profesionales sanitarios confían en estos productos para la toma de decisiones oportuna, especialmente durante brotes de enfermedades infecciosas. El segmento profesional también se beneficia del estricto cumplimiento normativo y la integración con los registros médicos electrónicos (RME) para una gestión más eficiente de los pacientes.

Se prevé que el segmento de productos de diagnóstico rápido de venta libre (OTC RDT) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente tendencia de las autopruebas y los diagnósticos caseros. Los productos OTC ofrecen a los consumidores soluciones prácticas, rápidas y fáciles de usar para infecciones comunes, el control de la glucosa y las pruebas de embarazo. La mayor concienciación sobre la detección precoz de enfermedades, junto con la posibilidad de consultar los resultados digitalmente a través de teléfonos inteligentes, impulsa la popularidad de las pruebas OTC. El apoyo regulatorio a las iniciativas de autoprueba y la creciente penetración del comercio electrónico fomentan aún más la adopción en el mercado.

- Mediante la tecnología

En función de la tecnología, el mercado de las pruebas de diagnóstico rápido (PDR) se segmenta en ensayos basados en PCR, ensayos de flujo continuo, ensayos inmunocromatográficos de flujo lateral, ensayos de aglutinación, microfluídica, tecnología de sustratos y otros. El segmento de ensayos inmunocromatográficos de flujo lateral dominó el mercado en 2025 debido a su simplicidad, rentabilidad y rapidez de resultados. Esta tecnología se utiliza ampliamente para pruebas de enfermedades infecciosas, pruebas de embarazo y detección de virus, ofreciendo portabilidad y requisitos mínimos de equipo. Su compatibilidad con pruebas domiciliarias y en el punto de atención la convierte en la opción preferida de los usuarios finales. Los gobiernos y los programas de salud favorecen los ensayos de flujo lateral para el cribado a gran escala debido a su facilidad de implementación y rapidez de respuesta.

Se prevé que el segmento de la microfluídica experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por las innovaciones en dispositivos de laboratorio en un chip que ofrecen alta sensibilidad, pruebas multiplex e integración con plataformas digitales. Las pruebas rápidas de diagnóstico (RDT) microfluídicas permiten la miniaturización del manejo de muestras, la reducción del consumo de reactivos y diagnósticos más rápidos. Hospitales, institutos de investigación y centros de atención domiciliaria avanzada adoptan cada vez más estos dispositivos para pruebas complejas, como la detección viral y los estudios serológicos. Los avances en la interpretación de resultados mediante inteligencia artificial y los dispositivos microfluídicos portátiles impulsan aún más su rápida adopción.

- Por modalidad

Según su modalidad, el mercado de las pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de laboratorio y pruebas no de laboratorio. El segmento de pruebas de laboratorio dominó el mercado en 2025 debido a la alta precisión, reproducibilidad y amplias capacidades que ofrecen las pruebas centralizadas en hospitales y laboratorios de diagnóstico. Las PDR de laboratorio permiten realizar ensayos complejos como PCR, secuenciación viral y pruebas serológicas, que requieren entornos controlados y equipos especializados. Los hospitales e institutos de investigación prefieren este segmento para realizar pruebas a gran escala y generar informes de diagnóstico detallados. La integración de los sistemas de información de laboratorio (LIS) optimiza aún más la gestión de datos y el seguimiento de los pacientes, lo que refuerza el dominio de este segmento.

Se prevé que el segmento de pruebas no basadas en laboratorio experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de diagnósticos en el punto de atención y en el hogar. Estas pruebas proporcionan resultados rápidos para la detección de enfermedades infecciosas, el control de la glucosa y las pruebas de embarazo, lo que permite una intervención oportuna fuera de los centros de salud tradicionales. La comodidad, la portabilidad y la facilidad de uso de las pruebas no basadas en laboratorio se adaptan a las tendencias de autodiagnóstico y a la adopción de la telemedicina. Las mejoras tecnológicas en las pruebas de diagnóstico rápido (PDR) conectadas a dispositivos móviles y en los dispositivos miniaturizados aceleran aún más el crecimiento de este segmento.

- Por grupo de edad

Según el grupo de edad, el mercado de las pruebas de diagnóstico rápido (PDR) se segmenta en adultos y pediátricos. El segmento de adultos dominó el mercado en 2025, debido a la mayor prevalencia de enfermedades, los exámenes de salud rutinarios y el monitoreo de la salud en el lugar de trabajo. Los adultos suelen someterse a pruebas de enfermedades infecciosas, monitoreo de glucosa y evaluaciones cardiometabólicas, lo que impulsa una demanda constante de PDR. Los hospitales y clínicas se dirigen principalmente a la población adulta para programas de salud preventiva e iniciativas de detección temprana de enfermedades. Además, las aprobaciones regulatorias para las PDR en adultos suelen ser más rápidas, lo que facilita una mayor adopción.

Se prevé que el segmento pediátrico experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por una mayor concienciación sobre el diagnóstico precoz de infecciones y afecciones congénitas. Las pruebas de diagnóstico rápido (PDR) pediátricas se utilizan cada vez más en hospitales, clínicas pediátricas y programas de atención sanitaria comunitaria para enfermedades como la gripe, la malaria y el virus sincitial respiratorio (VSR). Los avances tecnológicos han mejorado la precisión de los dispositivos PDR pediátricos, que requieren volúmenes de muestra más pequeños y una recolección de muestras menos invasiva. La concienciación de los padres y los programas gubernamentales de vacunación y cribado impulsan aún más el crecimiento del mercado.

- Por tipo de prueba

Según el tipo de prueba, el mercado de pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de confirmación, pruebas serológicas y secuenciación viral. El segmento de pruebas de confirmación dominó el mercado en 2025 debido a su uso generalizado en el diagnóstico de enfermedades infecciosas, como la COVID-19, la malaria y el VIH. Estas pruebas proporcionan resultados rápidos y precisos que orientan las decisiones de tratamiento, lo que ayuda a los profesionales sanitarios a gestionar los brotes de forma eficaz. Este segmento se beneficia de una fuerte adopción en hospitales, laboratorios de diagnóstico e iniciativas de salud pública.

Se prevé que el segmento de secuenciación viral experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente necesidad de vigilancia de patógenos, seguimiento de mutaciones y monitoreo de brotes. Las plataformas avanzadas de diagnóstico rápido (RDT) integran ahora capacidades de secuenciación viral para detectar variantes y aportar información a los estudios epidemiológicos. Los institutos de investigación, los hospitales y los laboratorios gubernamentales dependen cada vez más de la secuenciación viral para sus estrategias de control de enfermedades. La integración tecnológica con herramientas de IA y bioinformática mejora la velocidad y la precisión de los resultados, impulsando su adopción a nivel mundial.

- Por aproximación

En función del enfoque, el mercado de las pruebas de diagnóstico rápido (PDR) se segmenta en diagnóstico in vitro (DIV) y diagnóstico molecular. El segmento de diagnóstico in vitro dominó el mercado en 2025 debido a su amplia aplicación en hospitales, clínicas y atención domiciliaria. Las PDR de DIV se utilizan comúnmente para la detección de enfermedades infecciosas, pruebas de embarazo y monitorización de la glucosa, ofreciendo resultados rápidos con una infraestructura mínima. Este segmento se beneficia del respaldo regulatorio y de su fuerte adopción en programas de cribado de salud pública.

Se prevé que el segmento de diagnóstico molecular experimente el mayor crecimiento anual compuesto (CAGR) entre 2026 y 2033, impulsado por la creciente demanda de pruebas de diagnóstico de alta precisión basadas en PCR y dirigidas a genes. Las pruebas de diagnóstico rápido moleculares (RDT) detectan patógenos en concentraciones muy bajas, lo que permite la intervención temprana y el monitoreo de brotes de enfermedades. La creciente necesidad de medicina de precisión, automatización de laboratorios y vigilancia de patógenos impulsa la expansión del mercado en este segmento.

- Por muestra

Según el tipo de muestra, el mercado de pruebas de diagnóstico rápido (PDR) se segmenta en hisopado, sangre, orina, saliva, esputo y otras. El segmento de muestras de sangre dominó el mercado en 2025 debido a su amplia aplicación en pruebas de enfermedades infecciosas, monitorización de glucosa, análisis serológicos y evaluaciones cardiometabólicas. Las muestras de sangre ofrecen alta precisión, fiabilidad y versatilidad en diversos tipos de pruebas, lo que las convierte en la opción preferida en hospitales, clínicas y laboratorios de diagnóstico. Este segmento se beneficia de métodos de recolección estandarizados, la amplia familiaridad de los profesionales sanitarios y la compatibilidad con dispositivos tanto de laboratorio como de diagnóstico en el punto de atención.

Se prevé que el segmento de muestras de hisopado experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de infecciones respiratorias, las pruebas de COVID-19 y el diagnóstico de otras enfermedades virales. Las pruebas rápidas de diagnóstico (PRD) basadas en hisopado permiten una recolección rápida y mínimamente invasiva para pruebas en el punto de atención y kits de venta libre. Las innovaciones en los métodos de recolección de muestras, la integración con ensayos de flujo lateral y la notificación digital de resultados en tiempo real están impulsando su adopción. La creciente concienciación sobre las autopruebas y los diagnósticos caseros impulsa aún más el crecimiento de este segmento.

- Mediante solicitud

Según su aplicación, el mercado de las pruebas de diagnóstico rápido (PDR) se segmenta en pruebas de enfermedades infecciosas, monitorización de glucosa, pruebas cardiológicas, pruebas oncológicas, pruebas cardiometabólicas, pruebas de detección de drogas, pruebas de embarazo y fertilidad, pruebas toxicológicas y otras. El segmento de pruebas de enfermedades infecciosas dominó el mercado en 2025 debido a la alta demanda mundial de detección rápida de COVID-19, VIH, malaria, influenza y otras infecciones virales y bacterianas. Los hospitales, clínicas y organizaciones de salud pública dependen en gran medida de las PDR para el diagnóstico rápido, la gestión de brotes y los programas de cribado. Las iniciativas gubernamentales y las campañas de inmunización y pruebas a gran escala refuerzan la adopción en este segmento.

Se prevé que el segmento de monitorización de glucosa experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente prevalencia de la diabetes, la mayor concienciación sobre el control glucémico y la adopción de soluciones de autodiagnóstico en el hogar. Las pruebas rápidas de glucosa (RDT) son prácticas, portátiles y compatibles con plataformas de salud digital para la monitorización continua y la gestión remota de la atención médica. Los avances tecnológicos, la asequibilidad y la integración con teléfonos inteligentes y dispositivos portátiles impulsan aún más el crecimiento del segmento.

- Por el usuario final

Según el usuario final, el mercado de pruebas de diagnóstico rápido (PDR) se segmenta en hospitales y clínicas, laboratorios de diagnóstico, atención domiciliaria, institutos de investigación y académicos, y otros. El segmento de hospitales y clínicas dominó el mercado en 2025 debido a su alto volumen de pruebas de diagnóstico, amplio acceso a personal capacitado y capacidad para manejar productos de PDR profesionales y de laboratorio. Los hospitales utilizan las PDR para la confirmación rápida de enfermedades, el control de brotes y la clasificación de pacientes. Este segmento se ve respaldado además por programas de salud pública y alianzas con empresas de diagnóstico para el suministro continuo de PDR.

Se prevé que el segmento de atención domiciliaria experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente preferencia de los consumidores por las pruebas de autodiagnóstico, la adopción de la telemedicina y la comodidad de las pruebas en el punto de atención. Las pruebas rápidas de diagnóstico (PRD) para el cuidado en el hogar permiten la detección temprana y el seguimiento de enfermedades como la diabetes, el embarazo y las infecciones comunes. La mejora de la usabilidad, la integración digital y las campañas de concienciación sobre el autocuidado y la salud preventiva son factores clave que respaldan el rápido crecimiento de este segmento.

- Por canal de distribución

En función del canal de distribución, el mercado de pruebas de diagnóstico rápido (PDR) se segmenta en licitaciones directas, venta minorista y otros. El segmento de licitaciones directas dominó el mercado en 2025 debido a las compras a gran escala realizadas por hospitales, organizaciones gubernamentales y laboratorios de diagnóstico para pruebas a gran escala y programas de salud pública. Los acuerdos de licitación directa garantizan un suministro constante, el cumplimiento normativo y, a menudo, precios preferenciales, lo que los convierte en el canal preferido para los productos de PDR profesionales.

Se prevé que el segmento de ventas minoristas experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente disponibilidad de pruebas rápidas de diagnóstico (PRD) sin receta, el aumento de la penetración del comercio electrónico y la creciente preferencia de los consumidores por las autopruebas. Los canales de venta minorista facilitan el acceso a pruebas de embarazo, kits de monitorización de glucosa y PRD para enfermedades infecciosas para uso doméstico. Una mayor concienciación sobre la salud preventiva, junto con plataformas digitales para realizar pedidos y consultar los resultados, acelera la adopción a través de los canales minoristas a nivel mundial.

Análisis regional del mercado de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés)

- América del Norte dominó el mercado de Pruebas de Diagnóstico Rápido (PDR) con la mayor cuota de ingresos, un 40,7% en 2025, gracias a una infraestructura sanitaria bien establecida, la alta adopción de tecnologías de diagnóstico avanzadas y la fuerte presencia de empresas de diagnóstico líderes.

- Los proveedores de atención médica y los pacientes de la región valoran mucho la rapidez, la precisión y la facilidad de uso que ofrecen las pruebas de diagnóstico rápido (PDR), así como su perfecta integración con las plataformas de salud digital y los registros médicos electrónicos.

- Esta adopción generalizada se ve respaldada además por el elevado gasto en atención médica, los sólidos marcos regulatorios y las crecientes iniciativas gubernamentales para la vigilancia y la detección temprana de enfermedades, lo que establece a las pruebas de diagnóstico rápido como una solución diagnóstica preferida en hospitales, clínicas y entornos de atención domiciliaria.

Análisis del mercado estadounidense de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés)

El mercado estadounidense de pruebas de diagnóstico rápido (PDR) acaparó la mayor cuota de ingresos, con un 42 % en 2025, en Norteamérica, impulsado por la creciente demanda de diagnósticos rápidos en el punto de atención y una infraestructura sanitaria consolidada. Los proveedores de atención médica y los pacientes priorizan la detección más rápida de enfermedades, la intervención temprana y soluciones de pruebas convenientes para gestionar tanto enfermedades endémicas como emergentes. La creciente adopción de plataformas de salud digital, la telemedicina y los dispositivos PDR compatibles con teléfonos inteligentes impulsan aún más el mercado al permitir la notificación de resultados en tiempo real y la monitorización remota de pacientes. Además, las iniciativas gubernamentales para la vigilancia de enfermedades infecciosas, los programas de cribado a gran escala y las campañas de concienciación pública contribuyen significativamente a la expansión del mercado, convirtiendo a las PDR en una herramienta esencial en el sistema sanitario estadounidense.

Análisis del mercado europeo de pruebas de diagnóstico rápido (PDR).

Se prevé que el mercado europeo de pruebas de diagnóstico rápido (PDR) experimente un crecimiento anual compuesto sustancial durante el período de pronóstico, impulsado principalmente por el aumento de la incidencia de enfermedades infecciosas y los programas de detección gubernamentales. La creciente urbanización, la modernización de las instalaciones sanitarias y la creciente demanda de herramientas de diagnóstico eficientes fomentan la adopción de las PDR. Los proveedores de atención médica y los laboratorios europeos se sienten cada vez más atraídos por la comodidad, la rapidez y la precisión de las PDR, que permiten una clasificación rápida, la gestión de pacientes y la contención de brotes. La región está experimentando un crecimiento significativo en hospitales, clínicas, laboratorios y atención domiciliaria, con la incorporación de las PDR tanto en las pruebas de detección rutinarias como en los diagnósticos de emergencia, lo que fortalece aún más la preparación del sistema de salud.

Análisis del mercado de pruebas de diagnóstico rápido (RDT) en el Reino Unido

Se prevé que el mercado de pruebas de diagnóstico rápido (PDR) del Reino Unido experimente un crecimiento significativo durante el período de pronóstico, impulsado por la creciente concienciación sobre la detección precoz de enfermedades, la necesidad de diagnósticos eficientes en el punto de atención y las iniciativas proactivas de salud pública. La creciente prevalencia de enfermedades infecciosas y el énfasis en la reducción de los tiempos de respuesta diagnóstica están fomentando la adopción generalizada de las PDR. Se espera que la sólida infraestructura sanitaria del Reino Unido, sus redes de laboratorios bien establecidas y la integración de la salud digital, junto con los avances en las soluciones de pruebas a domicilio, continúen impulsando el crecimiento del mercado. Además, el apoyo gubernamental a los programas de cribado masivo y las campañas de detección precoz está acelerando aún más la adopción de las PDR tanto en entornos clínicos como comunitarios.

Análisis del mercado alemán de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés)

Se prevé que el mercado alemán de pruebas de diagnóstico rápido (PDR) experimente un crecimiento anual compuesto considerable durante el periodo de pronóstico, impulsado por los avances tecnológicos y la creciente demanda de diagnósticos rápidos y precisos en hospitales, clínicas y laboratorios. La infraestructura sanitaria alemana, bien desarrollada, su enfoque en la atención preventiva y sus estrictas normas regulatorias garantizan prácticas de diagnóstico de alta calidad, lo que fomenta la adopción de las PDR. La integración con los registros médicos electrónicos, las plataformas de telemedicina y las herramientas de diagnóstico asistidas por IA es cada vez más frecuente, con una marcada preferencia por soluciones de diagnóstico fiables, precisas y rápidas. Además, la creciente inversión alemana en la digitalización de la atención sanitaria impulsa aún más el crecimiento del mercado al facilitar flujos de trabajo de pruebas eficientes y una toma de decisiones rápida basada en datos.

Análisis del mercado de pruebas de diagnóstico rápido (RDT) en Asia-Pacífico

Se prevé que el mercado de pruebas de diagnóstico rápido (PDR) en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) del 23 % durante el período de pronóstico de 2026 a 2033, impulsado por la creciente urbanización, el aumento de los ingresos disponibles, la expansión del acceso a la atención médica y los avances tecnológicos en países como China, Japón e India. El creciente énfasis de la región en los diagnósticos en el punto de atención, respaldado por iniciativas gubernamentales de salud, cobertura de seguros y campañas de concientización, está impulsando la adopción de PDR. Además, el surgimiento de Asia-Pacífico como centro de fabricación de dispositivos de diagnóstico está mejorando la asequibilidad y la accesibilidad de las PDR para una población más amplia, incluidas las zonas remotas y desatendidas. La creciente penetración de dispositivos PDR portátiles y basados en dispositivos móviles permite un diagnóstico y tratamiento oportunos, impulsando significativamente la expansión del mercado.

Análisis del mercado japonés de pruebas de diagnóstico rápido (RDT, por sus siglas en inglés)

El mercado japonés de pruebas de diagnóstico rápido (PDR) está cobrando impulso gracias a los altos estándares sanitarios del país, la adopción de tecnología avanzada y el fuerte enfoque en la atención preventiva. El mercado japonés prioriza los diagnósticos rápidos y fiables, y la adopción de PDR está impulsada por hospitales, clínicas y servicios de atención domiciliaria para enfermedades infecciosas y crónicas. La integración con plataformas de salud digital, la telemedicina y las pruebas mediante teléfonos inteligentes impulsan el crecimiento al permitir informes fluidos y monitorización en tiempo real. Además, el envejecimiento de la población japonesa probablemente impulsará la demanda de soluciones PDR precisas y fáciles de usar en entornos residenciales, de asistencia y clínicos, lo que crea oportunidades para que los fabricantes desarrollen dispositivos accesibles y fáciles de usar, adaptados a las personas mayores.

Análisis del mercado de pruebas de diagnóstico rápido (RDT) en India

El mercado indio de pruebas de diagnóstico rápido (PDR) representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente infraestructura sanitaria del país, la mayor concienciación sobre las enfermedades y la creciente adopción de diagnósticos en el punto de atención. India es uno de los mayores mercados de PDR, con un uso cada vez mayor en hospitales, clínicas, unidades móviles de análisis y entornos sanitarios remotos. Las iniciativas gubernamentales para promover la detección temprana de enfermedades, las campañas de salud generalizadas y la inversión en tecnologías sanitarias inteligentes son factores clave que impulsan el mercado. Además, el auge de fabricantes nacionales que ofrecen PDR asequibles y fiables, junto con la creciente participación del sector privado, está haciendo que los diagnósticos rápidos sean más accesibles tanto para la población urbana como rural, impulsando así significativamente el crecimiento del mercado.

Cuota de mercado de las pruebas de diagnóstico rápido (PDR).

La industria de las pruebas de diagnóstico rápido (RDT, por sus siglas en inglés) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Bio Rad Laboratories, Inc. (EE. UU.)

- BD (EE. UU.)

- F. Hoffmann La Roche Ltd (Suiza)

- BIOMÉRIEUX (Francia)

- QIAGEN (Países Bajos)

- Corporación Quidel (EE. UU.)

- Cepheid Inc. (EE. UU.)

- Hologic Inc. (EE. UU.)

- OraSure Technologies Inc. (EE. UU.)

- Diagnóstico Sekisui (EE. UU.)

- Trinity Biotech plc (Irlanda)

- Siemens Healthineers AG (Alemania)

- PerkinElmer Inc. (EE. UU.)

- Nova Biomedical Corporation (EE. UU.)

- Access Bio Inc (EE. UU.)

- Chembio Diagnostics Systems Inc (EE. UU.)

- Diagnóstico PTS (EE. UU.)

- Corporación Luminex (EE. UU.)

- Danaher (EE. UU.)

¿Cuáles son las últimas novedades en el mercado global de pruebas de diagnóstico rápido (RDT)?

- En octubre de 2025, la Organización Mundial de la Salud (OMS) publicó el documento “Consideraciones sobre la accesibilidad a las pruebas de diagnóstico rápido” para mejorar la accesibilidad y el uso equitativo de las pruebas de diagnóstico rápido tanto para las pruebas profesionales como para las autodiagnósticas a nivel mundial, haciendo hincapié en la inclusión de las personas con discapacidad y las poblaciones marginadas.

- En mayo de 2025, la OMS y Medicines Patent Pool (MPP) firmaron un acuerdo de sublicencia que permite la producción local de tecnología de pruebas de diagnóstico rápido (PDR) en África, con la empresa nigeriana Codix Bio para fabricar pruebas (comenzando con PDR para el VIH) utilizando tecnología transferida de SD Biosensor, ampliando así la capacidad de diagnóstico local.

- En abril de 2024, se puso en marcha un despliegue mundial de más de 1,2 millones de kits de diagnóstico rápido del cólera, coordinado por Gavi, la OMS, UNICEF y sus socios, para reforzar la detección, la vigilancia y la respuesta ante brotes en 14 países de alto riesgo.

- En octubre de 2021, los Institutos Nacionales de Salud de EE. UU. (NIH) ampliaron su iniciativa RADx mediante la adjudicación de contratos por un total de 77,7 millones de dólares para el desarrollo y la fabricación de 12 nuevas pruebas de diagnóstico rápido del SARS-CoV-2 (para uso doméstico y en el punto de atención), apoyando la innovación en la detección rápida y multiplex.

- En mayo de 2021, DiaSorin lanzó nuevas pruebas de diagnóstico rápido en el punto de atención en su plataforma LIAISON IQ, que incluyen pruebas de anticuerpos y antígenos para el SARS-CoV-2, recibiendo posteriormente la Autorización de Uso de Emergencia de la FDA de EE. UU. para el ensayo de antígenos, ampliando así la gama de diagnósticos rápidos disponibles a nivel mundial.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.