Global Release Liner Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

17.80 Billion

USD

29.91 Billion

2024

2032

USD

17.80 Billion

USD

29.91 Billion

2024

2032

| 2025 –2032 | |

| USD 17.80 Billion | |

| USD 29.91 Billion | |

| % | |

|

Segmentación del mercado global de láminas antiadherentes por sustrato (papel y película), tecnología de etiquetado (autoadhesivo, adhesivo, termoencogible, elástico, moldeo por inyección y otros), tipo de material (silicona y otros), proceso de impresión (flexografía, offset, huecograbado, serigrafía, impresión digital y otros), aplicación (alimentación y bebidas, sector médico y farmacéutico, cosmética y cuidado personal, automoción, electrónica, construcción, etiquetas y cintas, aviación, sector marítimo y otros): tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de revestimientos antiadherentes

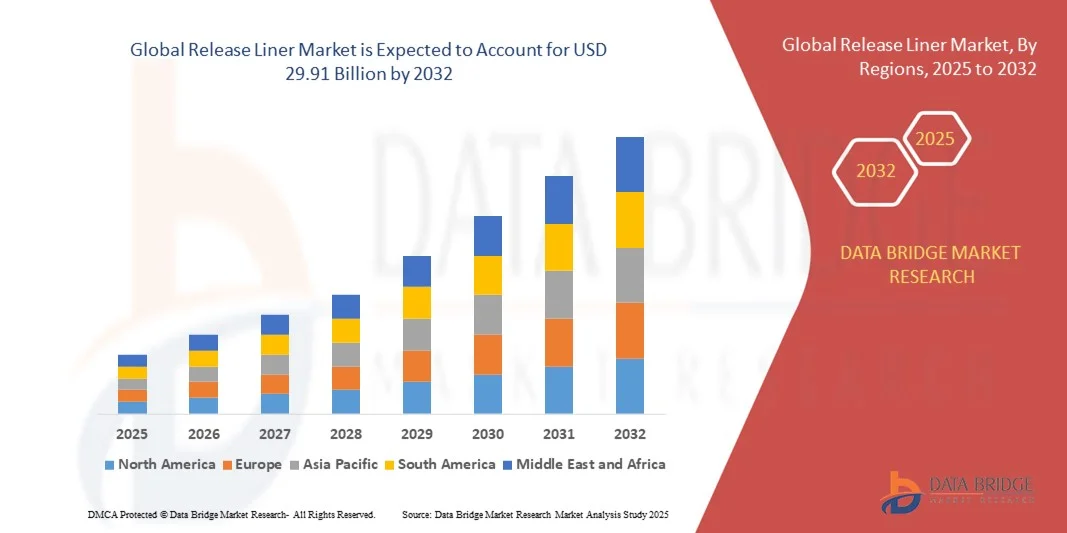

- El tamaño del mercado mundial de láminas antiadherentes se valoró en 17.800 millones de dólares en 2024 y se espera que alcance los 29.910 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 6,7% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de productos adhesivos sensibles a la presión en industrias como la del embalaje, las etiquetas y las cintas, que dependen en gran medida de láminas protectoras para una aplicación eficiente.

- La creciente adopción de materiales de revestimiento antiadherente ecológicos y reciclables está impulsando aún más la expansión del mercado, a medida que fabricantes y usuarios finales se centran en la sostenibilidad y la reducción del impacto ambiental.

Análisis del mercado de láminas antiadherentes

- Los revestimientos antiadherentes se utilizan ampliamente en adhesivos sensibles a la presión, etiquetas, cintas, envases flexibles y aplicaciones médicas, proporcionando una capa protectora que garantiza la integridad del producto y la facilidad de uso.

- El crecimiento se debe a la creciente dependencia de la industria del embalaje en etiquetas y cintas autoadhesivas, así como a las innovaciones en revestimientos recubiertos de silicona que ofrecen un mejor rendimiento de desmoldeo y reciclabilidad.

- En 2024, la región Asia-Pacífico dominó el mercado de láminas antiadherentes con la mayor cuota de ingresos, impulsada por la rápida industrialización, el crecimiento de los sectores de embalaje, etiquetado y médico, así como la creciente adopción de tecnologías adhesivas avanzadas.

- Se prevé que la región de Norteamérica experimente la mayor tasa de crecimiento en el mercado mundial de revestimientos antiadherentes , impulsada por la creciente demanda de revestimientos de alto rendimiento, el auge de las aplicaciones médicas y farmacéuticas y la mayor concienciación sobre las soluciones de envasado sostenibles.

- En 2024, el segmento de productos a base de papel ostentó la mayor cuota de mercado en ingresos, impulsado por su rentabilidad, reciclabilidad y uso generalizado en las industrias de cintas adhesivas, etiquetado y embalaje. Los soportes a base de papel son especialmente apreciados por su facilidad de manipulación, compatibilidad con diversos adhesivos e idoneidad para procesos de fabricación de alta velocidad.

Alcance del informe y segmentación del mercado de revestimientos

|

Atributos |

Información clave del mercado de revestimientos de liberación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de la tendencia de los precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de revestimientos antiadherentes

Mayor adopción de productos adhesivos sensibles a la presión

El creciente uso de adhesivos sensibles a la presión en industrias como el embalaje, las cintas y las etiquetas está transformando el mercado de los revestimientos antiadherentes, al facilitar su aplicación, mejorar la protección del producto y aumentar la eficiencia operativa. Estos revestimientos permiten una colocación precisa y una fácil retirada, lo que reduce el desperdicio de material y mejora la productividad, a la vez que son compatibles con líneas de fabricación automatizadas de alta velocidad y garantizan una calidad de producto uniforme.

La demanda de láminas antiadherentes en envases flexibles y etiquetas especiales está acelerando la adopción de láminas con recubrimiento de silicona y a base de polímeros. Estas soluciones ofrecen excelentes propiedades antiadherentes, durabilidad y compatibilidad con las formulaciones adhesivas modernas, lo que garantiza un rendimiento uniforme en diversas aplicaciones y ayuda a los fabricantes a cumplir con los estrictos estándares de seguridad y rendimiento del producto.

Las innovaciones en materiales de revestimiento ecológicos y reciclables están haciendo que los revestimientos antiadherentes modernos sean más atractivos para los fabricantes que buscan cumplir sus objetivos de sostenibilidad. El uso de sustratos y recubrimientos reciclables reduce el impacto ambiental al tiempo que mantiene un alto rendimiento y se alinea con las crecientes exigencias regulatorias y la demanda de los consumidores de envases ecológicos.

Por ejemplo, en 2023, varias empresas de embalaje de Norteamérica adoptaron revestimientos reciclables con recubrimiento de silicona para etiquetas autoadhesivas, mejorando la eficiencia operativa, reduciendo el desperdicio de material y apoyando las iniciativas de sostenibilidad, al tiempo que mejoraron la imagen de marca y el cumplimiento de las normativas medioambientales.

Si bien la adopción de revestimientos antiadherentes avanzados está en aumento, la expansión del mercado depende de la continua innovación en materiales, la rentabilidad y el cumplimiento de las normativas medioambientales. Los fabricantes deben centrarse en el desarrollo de revestimientos sostenibles y de alto rendimiento para aprovechar al máximo esta demanda, adaptándose a la vez a las cambiantes necesidades industriales y de los consumidores.

Dinámica del mercado de revestimientos antiadherentes

Conductor

Aumento de la demanda en los sectores de embalaje, etiquetado y médico

La creciente demanda de adhesivos eficientes, fiables y fáciles de usar en aplicaciones de embalaje, etiquetado y médicas está impulsando la adopción de revestimientos antiadherentes. Las industrias requieren revestimientos que ofrezcan un rendimiento de desmoldeo uniforme, protejan las superficies sensibles y sean compatibles con los procesos de producción automatizados, lo que garantiza un flujo de trabajo fluido y reduce los tiempos de inactividad de la producción.

Los fabricantes están invirtiendo en recubrimientos de silicona avanzados, revestimientos poliméricos y sustratos ecológicos para mejorar la funcionalidad, la durabilidad y la reciclabilidad de los revestimientos. Estas mejoras ayudan a reducir los costes operativos y a mejorar la eficiencia de los procesos en todas las aplicaciones, a la vez que permiten la personalización para necesidades industriales específicas y formulaciones de adhesivos.

Las regulaciones gubernamentales y los estándares de la industria que promueven la sostenibilidad y la eficiencia de los materiales impulsan aún más la demanda de revestimientos antiadherentes reciclables y de base biológica. Las empresas tienen incentivos para adoptar alternativas más ecológicas con el fin de reducir su huella de carbono y cumplir con las normativas ambientales, lo que también mejora su posicionamiento en el mercado y la confianza del consumidor.

Por ejemplo, en 2022, varios fabricantes europeos de envases integraron láminas protectoras biodegradables en la producción de cintas adhesivas, mejorando la reciclabilidad, reforzando la imagen de sostenibilidad de la marca y atrayendo a consumidores con conciencia ecológica, al tiempo que mantenían el rendimiento del producto y la eficiencia operativa.

Si bien la demanda está en aumento, la innovación continua, la consistencia en la calidad y la optimización de costos siguen siendo fundamentales para mantener el crecimiento y satisfacer las diversas necesidades de la industria. Las partes interesadas también deben invertir en I+D para crear revestimientos de última generación que equilibren el respeto al medio ambiente, la funcionalidad y la asequibilidad.

Restricción/Desafío

Altos costos de materiales y desafíos en el procesamiento técnico

El coste relativamente elevado de los recubrimientos de silicona, los polímeros especiales y los sustratos de revestimiento avanzados limita su adopción en aplicaciones sensibles al precio. A los pequeños fabricantes o a los productos de bajo margen les puede resultar difícil integrar revestimientos de alto rendimiento sin aumentar los costes, lo que afecta a su competitividad en los mercados emergentes.

El procesamiento de láminas antiadherentes requiere equipos especializados, tecnología de recubrimiento precisa y conocimientos técnicos para garantizar un rendimiento uniforme. La falta de personal capacitado y las limitaciones de infraestructura pueden dificultar su adopción, especialmente en los mercados emergentes, lo que conlleva ineficiencias operativas y una menor escalabilidad de la producción.

Las interrupciones en la cadena de suministro, incluida la disponibilidad limitada de materias primas de alta pureza y agentes de recubrimiento, pueden afectar la continuidad de la producción y la estabilidad de los precios. Esto afecta la capacidad de los fabricantes para satisfacer la creciente demanda de manera eficiente, aumenta los plazos de entrega y puede reducir la capacidad de respuesta general del mercado.

Por ejemplo, en 2023, varios productores de cintas adhesivas en Asia informaron retrasos en el suministro de revestimientos debido a la escasez de materias primas, lo que afectó los programas de producción y aumentó los costos operativos, además de repercutir en los compromisos de entrega y la satisfacción del cliente.

Si bien las tecnologías de revestimiento antiadherente siguen avanzando, es fundamental abordar los costos, la complejidad del procesamiento y las limitaciones de la cadena de suministro. Los actores del mercado deben centrarse en métodos de producción escalables, capacitación técnica y abastecimiento estratégico para garantizar el crecimiento del mercado a largo plazo, al tiempo que equilibran los altos estándares de rendimiento con la asequibilidad y la sostenibilidad.

Alcance del mercado de revestimientos antiadherentes

El mercado está segmentado en función del sustrato, la tecnología de etiquetado, el tipo de material, el proceso de impresión y la aplicación.

- Por sustrato

Según el tipo de sustrato, el mercado de láminas protectoras se divide en dos segmentos: de papel y de película. El segmento de papel ostentó la mayor cuota de mercado en 2024, gracias a su rentabilidad, reciclabilidad y uso generalizado en las industrias de cintas adhesivas, etiquetado y embalaje. Las láminas de papel son especialmente apreciadas por su facilidad de manipulación, compatibilidad con diversos adhesivos e idoneidad para procesos de fabricación de alta velocidad.

Se prevé que el segmento de películas adhesivas experimente el mayor crecimiento entre 2025 y 2032, impulsado por su durabilidad, flexibilidad y resistencia superiores a la humedad y a los productos químicos. Los revestimientos en película se utilizan ampliamente en aplicaciones de alto rendimiento, como adhesivos especiales, productos médicos y componentes electrónicos, donde la consistencia en la liberación y la fiabilidad son fundamentales.

- Mediante tecnología de etiquetado

Según la tecnología de etiquetado, el mercado de láminas antiadherentes se segmenta en autoadhesivas, adhesivas, termoencogibles, elásticas, para moldeo por inyección y otras. El segmento de autoadhesivas ostentó la mayor cuota de mercado en 2024 debido a su facilidad de uso, amplia adopción industrial y compatibilidad con sistemas de etiquetado automatizados. Las láminas autoadhesivas permiten una colocación precisa y una fuerte adhesión, a la vez que facilitan la fabricación a alta velocidad.

Se prevé que el segmento de etiquetas autoadhesivas experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de envases especiales y etiquetas decorativas. Los soportes autoadhesivos ofrecen una adhesión, personalización y durabilidad superiores para aplicaciones que requieren etiquetas de larga duración, especialmente en productos de consumo de alta gama y productos industriales.

- Por tipo de material

Según el tipo de material, el mercado de revestimientos antiadherentes se divide en silicona y no silicona. El segmento de silicona ostentó la mayor cuota de mercado en 2024 gracias a sus excelentes propiedades antiadherentes, resistencia química y versatilidad para diversas aplicaciones industriales. Los revestimientos con recubrimiento de silicona son ampliamente preferidos por su fiabilidad, reutilización y rendimiento constante en diferentes condiciones.

Se prevé que el segmento de materiales sin silicona experimente el mayor crecimiento entre 2025 y 2032, impulsado por una mayor concienciación sobre las alternativas ecológicas y rentables. Los revestimientos sin silicona, incluidos los recubrimientos poliméricos y biodegradables, están ganando terreno en las aplicaciones de envasado y etiquetado sostenibles, lo que respalda los esfuerzos del sector por reducir su impacto ambiental.

- Mediante proceso de impresión

Según el proceso de impresión, el mercado de soportes antiadherentes se segmenta en flexografía, offset, huecograbado, serigrafía, impresión digital y otros. El segmento de flexografía ostentó la mayor cuota de mercado en 2024, impulsado por su eficiencia, bajo coste operativo y capacidad para gestionar la producción a gran escala con resultados de alta calidad. La flexografía se utiliza ampliamente en el etiquetado de alimentos, bebidas y adhesivos.

Se prevé que el segmento de impresión digital experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de etiquetas personalizadas, en lotes pequeños y bajo demanda. La impresión digital ofrece una alta resolución, tiempos de entrega más rápidos y un mínimo desperdicio de material, lo que la convierte en la opción ideal para aplicaciones de etiquetado prémium y especializadas.

- Por solicitud

Según su aplicación, el mercado de láminas antiadherentes se segmenta en alimentación y bebidas, sector médico y farmacéutico, cosmética y cuidado personal, automoción, electrónica, construcción, etiquetas y cintas adhesivas, aviación, sector marítimo y otros. El segmento de alimentación y bebidas ostentó la mayor cuota de mercado en 2024, impulsado por la creciente demanda de alimentos envasados y procesados, donde las láminas antiadherentes desempeñan un papel fundamental en la protección del producto y la prolongación de su vida útil.

Se prevé que el sector médico y farmacéutico experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de apósitos adhesivos, cintas médicas y etiquetado farmacéutico. Los revestimientos antiadherentes de alta calidad son fundamentales en las aplicaciones médicas para garantizar precisión, higiene y un rendimiento fiable, lo que contribuye a la seguridad del paciente y al cumplimiento de la normativa.

Análisis regional del mercado de revestimientos antiadherentes

- En 2024, la región Asia-Pacífico dominó el mercado de láminas antiadherentes con la mayor cuota de ingresos, impulsada por la rápida industrialización, el crecimiento de los sectores de embalaje, etiquetado y médico, así como la creciente adopción de tecnologías adhesivas avanzadas.

- Los fabricantes y usuarios finales de la región valoran enormemente la eficiencia operativa, el rendimiento de liberación constante y las soluciones de revestimiento sostenibles, lo que está facilitando su adopción generalizada en sustratos de papel y de película.

- Este crecimiento se ve respaldado además por el aumento de la renta disponible, la expansión de la infraestructura industrial y las iniciativas gubernamentales que promueven la sostenibilidad, lo que consolida a Asia-Pacífico como un mercado clave para aplicaciones tanto comerciales como industriales.

Perspectivas del mercado de revestimientos antiadherentes en China

En 2024, el mercado chino de láminas antiadherentes obtuvo la mayor cuota de ingresos en la región Asia-Pacífico, impulsado por el rápido crecimiento de las industrias de empaquetado, etiquetado y adhesivos flexibles. La sólida capacidad de producción nacional, la alta demanda de láminas sostenibles y reciclables, y los avances tecnológicos en recubrimientos de silicona y otros materiales están impulsando la expansión del mercado. El apoyo gubernamental a los materiales ecológicos fomenta aún más su adopción en aplicaciones alimentarias, farmacéuticas y de bienes de consumo.

Perspectivas del mercado de revestimientos de lanzamiento en Japón

Se prevé que el mercado japonés de revestimientos antiadherentes experimente un fuerte crecimiento entre 2025 y 2032 gracias a las tecnologías de envasado avanzadas, la fabricación de precisión y la alta adopción de adhesivos sensibles a la presión. Las soluciones de revestimiento ecológicas y de alto rendimiento se utilizan cada vez más en aplicaciones médicas, alimentarias y electrónicas. El énfasis del país en la innovación y la automatización está impulsando mejoras en la eficiencia y la calidad en todas las operaciones industriales.

Perspectivas del mercado de revestimientos antiadherentes en Norteamérica

Se prevé que el mercado norteamericano de revestimientos antiadherentes experimente un fuerte crecimiento entre 2025 y 2032, impulsado por la demanda de las industrias de empaque, médica y de etiquetado. La alta adopción de revestimientos ecológicos y reciclables, las tecnologías adhesivas avanzadas y los procesos de producción automatizados están impulsando la expansión del mercado. Estados Unidos y Canadá siguen priorizando las prácticas de fabricación sostenibles y la integración tecnológica en las aplicaciones de revestimientos.

Perspectivas del mercado de revestimientos de liberación en EE. UU.

Se prevé que el mercado estadounidense de láminas antiadherentes experimente un fuerte crecimiento entre 2025 y 2032, impulsado por la elevada demanda de las industrias del embalaje, el etiquetado y la medicina. La alta adopción de láminas con recubrimiento de silicona y ecológicas, las tecnologías adhesivas avanzadas y los procesos de producción automatizados son factores clave para este crecimiento. Además, las iniciativas de sostenibilidad, la innovación tecnológica y una sólida infraestructura industrial están favoreciendo su amplia adopción en aplicaciones comerciales e industriales.

Perspectivas del mercado europeo de revestimientos antiadherentes

Se prevé que el mercado europeo de revestimientos antiadherentes experimente un crecimiento significativo entre 2025 y 2032, impulsado por la creciente automatización del envasado, las normativas de sostenibilidad y la demanda de soluciones de etiquetado especializadas. La adopción de revestimientos biodegradables y reciclables está en aumento en los sectores de alimentación y bebidas, farmacéutico y de cuidado personal. Alemania, el Reino Unido y Francia son actores clave en el crecimiento del mercado, gracias a su producción de alta calidad y su innovación tecnológica.

Perspectivas del mercado de revestimientos de lanzamiento en el Reino Unido

Se prevé que el mercado británico de láminas antiadherentes experimente un fuerte crecimiento entre 2025 y 2032, impulsado por la creciente demanda de envases sostenibles y etiquetas de alta calidad. La adopción de láminas siliconadas y ecológicas en cintas adhesivas, aplicaciones médicas y de etiquetado está en aumento. Una sólida infraestructura industrial, la experiencia tecnológica y el enfoque en la eficiencia de los materiales impulsan aún más el crecimiento del mercado.

Perspectivas del mercado alemán de revestimientos antiadherentes

Se prevé que el mercado alemán de láminas antiadherentes experimente un fuerte crecimiento entre 2025 y 2032, impulsado por tecnologías de recubrimiento avanzadas, el creciente uso de adhesivos especiales y la adopción de sustratos sostenibles. La automatización industrial, el enfoque en el cumplimiento de la normativa medioambiental y la alta demanda de los sectores de embalaje, automoción, electrónica y médico están impulsando la adopción e innovación en el mercado.

Cuota de mercado de revestimientos antiadherentes

La industria de los revestimientos antiadherentes está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

• 3M (EE. UU.)

• Saint-Gobain (Francia)

• Loparex (Países Bajos)

• Ahlstrom-Munksjö (Finlandia)

• LINTEC Corporation (Japón)

• EMI Specialty Papers (Reino Unido)

• AVERY DENNISON CORPORATION (EE. UU.)

• UPM (Finlandia)

• American Coated Products (EE. UU.)

• Mylan NV (Países Bajos)

• Polyplex (India)

• Mondi (Austria)

• Sappi (Sudáfrica)

• Gascogne Flexible (Francia)

• Schoeller Technocell GmbH & Co. KG (Alemania)

• Itasa (España)

• Tee Group Films (Italia)

• Cheever Specialty Paper & Film (EE. UU.)

• Eastman Chemical Company (EE. UU.)

Últimos avances en el mercado global de revestimientos antiadherentes

- En febrero de 2024, Loparex lanzó su tecnología Bubble Liner, diseñada para optimizar el rendimiento de los revestimientos antiadherentes en aplicaciones de construcción. Esta nueva tecnología ofrece propiedades antideslizantes para una mayor seguridad y facilidad de manipulación, además de una resistencia superior a la temperatura y la presión, lo que favorece la eficiencia y la fiabilidad en los procesos industriales. Se espera que esta innovación consolide la posición de Loparex en el mercado e impulse la adopción de revestimientos de alto rendimiento en la construcción y sectores afines.

- En octubre de 2023, UPM Specialty Papers se asoció con Lohmann para abordar los desafíos del reciclaje en los revestimientos de papel utilizados en la industria de las cintas adhesivas. Esta colaboración se centra en promover prácticas de economía circular y mejorar la sostenibilidad, con el objetivo de reducir el impacto ambiental sin comprometer la calidad del producto. Es probable que esta alianza fomente una mayor adopción de soluciones de revestimiento reciclables en aplicaciones de embalaje y adhesivos.

- En junio de 2023, Ahlstrom presentó los revestimientos industriales Acti-V para cintas adhesivas sensibles a la presión (PSA) de doble cara. Estos revestimientos, que incorporan fibras recicladas y sin blanquear, mantienen un alto rendimiento a la vez que reducen el impacto ambiental, promoviendo la sostenibilidad en la fabricación de cintas. Se espera que este desarrollo resulte atractivo para los fabricantes con conciencia ambiental y fomente el crecimiento de las soluciones de revestimiento ecológicas.

- En mayo de 2023, Mondi colaboró con Beiersdorf para desarrollar un revestimiento protector reciclable para la gama de apósitos para el cuidado de heridas GREEN & PROTECT. Este revestimiento utiliza silicona procedente de materiales no fósiles, lo que proporciona una alternativa sostenible para aplicaciones médicas. Esta iniciativa refuerza la cartera de productos sostenibles de Mondi y fomenta la adopción de revestimientos ecológicos en los mercados de la salud y el cuidado personal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.