Global Remote Patient Monitoring Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

16.26 Billion

USD

178.75 Billion

2025

2033

USD

16.26 Billion

USD

178.75 Billion

2025

2033

| 2026 –2033 | |

| USD 16.26 Billion | |

| USD 178.75 Billion | |

| % | |

|

Global Remote Patient Monitoring Software Market, By Type (Cloud-Based and On-Premises), Device Type (Wearable Monitoring Devices, Vital Sign Monitoring Devices, Glucose Monitoring Devices, Cardiac Monitoring, Respiratory Monitoring Devices, and Multi-parameter Monitoring Devices), Application (Medical Personnel and Guardian), End-Use (Hospital Based Patients,

Software de monitoreo remoto de pacientesPanorama general del mercado

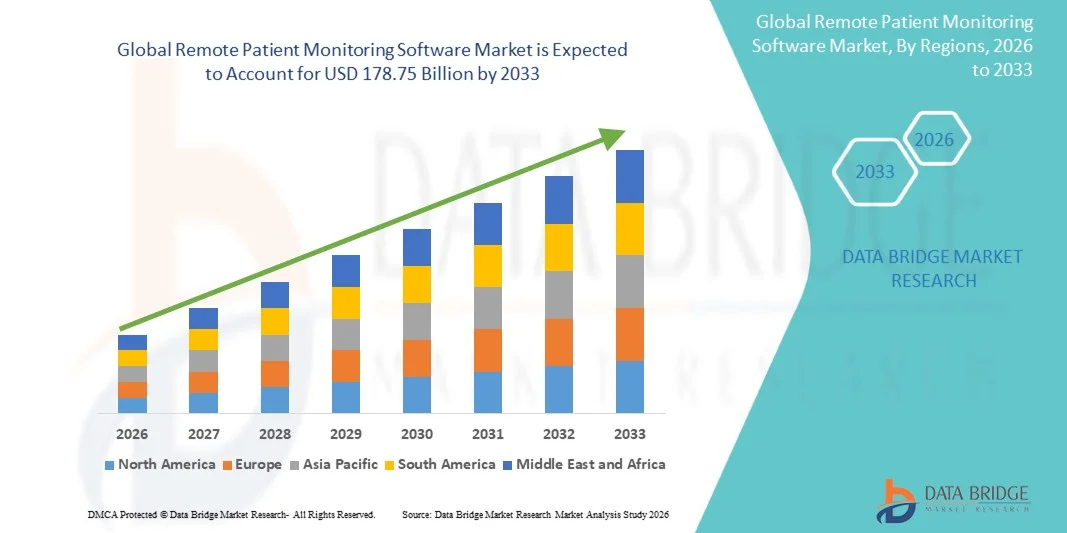

El mercado mundial de software de monitoreo remoto de pacientes fue valoradoUSD 16.26 billion in 2025y se prevé que alcanceUSD 178.75 billion by 2033, creciendo en unCAGR of 34.94% from 2026 to 2033. El mercado es testigo de un fuerte crecimiento impulsado por la creciente prevalencia de enfermedades crónicas, la creciente adopción de plataformas de telesalud y de atención digital, y la creciente demanda de monitoreo continuo de pacientes fuera de los entornos clínicos tradicionales.

La creciente población envejecida en todo el mundo, junto con la creciente carga de los sistemas sanitarios y los hospitales, está alentando a los proveedores de atención médica y a los beneficiarios a implementar soluciones avanzadas de monitoreo remoto para el seguimiento de datos en tiempo real y la intervención temprana de enfermedades. Las plataformas RPM basadas en la nube, la analítica impulsada por IA, la integración de dispositivos portátiles y las aplicaciones de salud móvil están reemplazando cada vez más los modelos de atención episódica convencional permitiendo una prestación de atención médica rentable, continua y centrada en el paciente. La ampliación del apoyo al reembolso, los avances en dispositivos médicos conectados y el aumento de las inversiones en infraestructura de TI sanitaria están acelerando aún más la adopción en hospitales, centros de atención en el hogar y centros de atención a largo plazo.

Principales tendencias del mercado "

- América del Norte dominó el mercado mundial de software de monitoreo remoto de pacientes con la mayor cuota de ingresos del 38,46% en 2025, apoyado por una fuerte infraestructura de TI sanitaria, políticas de reembolso favorables, y la alta adopción de soluciones de telesalud en Estados Unidos y Canadá.

- El segmento basado en la nube dirigió el mercado con una participación del 61,35% en 2025, impulsada por la adopción creciente de plataformas de telesalud, la escalabilidad de la infraestructura de la nube y la creciente demanda de accesibilidad de datos de pacientes en tiempo real en las redes de salud.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,1% de 2026 a 2033, alimentada por la expansión de la infraestructura sanitaria digital, el aumento de la penetración de los teléfonos inteligentes y la creciente inversión en telemedicina en China, India y Japón.

- On-Premises es el tipo de crecimiento más rápido, proyectado para registrar un CAGR de 8,2%, reflejando el aumento de las preocupaciones relativas a la privacidad de datos de pacientes, la ciberseguridad y el cumplimiento regulatorio en todas las organizaciones de salud.

- El segmento de Monitoreo Wearable Los Dispositivos dominaron la categoría tipo dispositivo con una cuota de ingresos del 34.82% en 2025, liderada por la creciente adopción de dispositivos de salud inteligentes, rastreadores de fitness y biosensores conectados para el monitoreo continuo de salud.

- El personal médico representó el 68,47% del mercado, preferido por aumentar la dependencia de los profesionales de la salud en plataformas de control remoto para la gestión de pacientes, el seguimiento crónico de enfermedades y el apoyo a decisiones clínicas.

- El segmento de Monitorización de Dispositivos Multiparamétricos es la categoría de dispositivos de mayor crecimiento, con una CAGR de 8,5%, impulsada por la creciente demanda de soluciones integrales de monitoreo de pacientes en hospitales y entornos de cuidado en el hogar.

Tamaño del mercado

- Valor mundial del mercado (2025): 16,26 dólares

- Valor de mercado esperado (2033): 178,75 dólares

- CAGR prefabricado (2026-2033): 34,94%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia Pacífico

Ámbito de presentación de informes y alcance mundialSegmentación del mercado del software de monitoreo remoto del paciente

|

Atributos |

Clave del software de monitoreo remoto de pacientesMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

·Medtronic(Irlanda) ·Koninklijke Philips N.V(Países Bajos) ·GE HealthCare(U.S.) ·Siemens Healthineers AG(Alemania) ·Masimo Corporation(U.S.) · Dexcom, Inc. (U.S.) · Resmed (U.S.) · BioTelemetría, Inc. (U.S.) · iRhythm Technologies, Inc. (U.S.) · Actual Health Ltd. (U.K.) · Dozee Health AI (India) · Empatica Inc. (U.S.) · Wipro Limited (India) · MedTel Healthcare Pvt Ltd (India) · TeleVital India Pvt Ltd (India) · Cerner Corporation (Estados Unidos) · Teladoc Health, Inc. (U.S.) · Omron Healthcare, Inc. (Japón) · Salud AMC (EE.UU.) · Validic, Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de la analítica predictiva impulsada por AI en el software de monitoreo remoto de pacientes · Aumento de la adopción de programas de atención de la salud en el hogar y hospitales en el hogar · Integración creciente de dispositivos médicos utilizables y biosensores IoT con software RPM |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio. |

Tendencias del mercado mundial de software de monitoreo remoto de pacientes

Tendencia: Aumento de la adopción de plataformas de salud remotas habilitadas por la AI

Los proveedores de atención de salud están adoptando cada vez más programas de monitoreo remoto de pacientes habilitados por AI para mejorar la gestión crónica de enfermedades, reducir las readmisiones hospitalarias y apoyar la atención proactiva del paciente. Las plataformas RPM avanzadas ahora integran análisis predictivos, alertas automatizadas y seguimiento de salud en tiempo real para ayudar a los clínicos a identificar signos tempranos de deterioro del paciente e intervenir antes de que ocurran complicaciones. Los hospitales, proveedores de atención a domicilio y las empresas de telesalud también están aprovechando la integración de dispositivos portátiles y sistemas de vigilancia basados en la nube para ofrecer servicios de salud continuos y basados en datos, mientras que las aplicaciones de salud móvil y los biosensores habilitados para IoT crean entornos de atención conectados que replican de cerca las capacidades de monitoreo inclínico.

Global Remote Patient Monitoring Software Dynamics

Conductor de mercado clave: creciente demanda de gestión de enfermedades crónicas y atención de base casera

La creciente prevalencia de enfermedades crónicas como la diabetes, los trastornos cardiovasculares, la hipertensión y las enfermedades respiratorias ha generado una demanda sustancial de software de monitoreo remoto de pacientes que permite el seguimiento continuo de pacientes y la intervención médica oportuna fuera de las instalaciones sanitarias tradicionales. Los proveedores de atención de la salud, aseguradores y organismos gubernamentales están implementando soluciones RPM como un componente básico de estrategias de atención basadas en el valor, reduciendo los costos de hospitalización, mejorando los resultados de los pacientes y apoyando a las poblaciones envejecidas mediante la prestación de atención de salud en el hogar. La ampliación de la infraestructura de telemedicina y los dispositivos médicos conectados está acelerando aún más la adopción mundial del mercado.

Key Restraint/Challenge: Data Privacy and Cybersecurity Concerns in Connected Healthcare Systems

Una restricción significativa en el mercado mundial de software de monitoreo remoto de pacientes es la creciente preocupación que rodea la privacidad de datos de pacientes, los riesgos de ciberseguridad y el cumplimiento regulatorio. Las plataformas RPM modernas recopilan y transmiten continuamente información de salud sensible a través de redes de nube, dispositivos portátiles y aplicaciones móviles, aumentando la vulnerabilidad a las brechas de datos y ciberataques. La carga total de cumplimiento se extiende para asegurar el almacenamiento de datos, los requisitos de interoperabilidad, las actualizaciones de software y la adherencia a las regulaciones sanitarias, haciendo complejo la implementación para los proveedores de salud más pequeños e instituciones de mercado emergente.

El creciente número de ciberataques dirigidos a las organizaciones sanitarias en 2024 puso de relieve la vulnerabilidad de los ecosistemas de salud digital conectados, lo que refleja el desafío más amplio de mantener una infraestructura de vigilancia remota segura y compatible al mismo tiempo que escala la adopción virtual de la salud.

Oportunidad de mercado clave: Ampliación de análisis predictivos impulsados por la IA e integración utilizable

La integración de la inteligencia artificial y las tecnologías de salud utilizables en el software de monitoreo remoto de pacientes presenta una importante oportunidad de mercado. Las plataformas propulsadas por IA pueden generar información predictiva sobre salud, automatizar la estratificación de riesgo y proporcionar apoyo en tiempo real a decisiones clínicas para grandes poblaciones de pacientes. El desarrollo de ecosistemas de vigilancia interoperables basados en la nube y tecnologías avanzadas de biosensor está ampliando aún más el acceso a la atención de salud remota personalizada, abriendo oportunidades de crecimiento en las regiones rurales poco conservadas, a las poblaciones envejecidas y a los mercados emergentes de salud en Asia-Pacífico, América Latina y el Oriente Medio.

Global Remote Patient Monitoring Software Market Scope

el mercado remoto de software de monitoreo de pacientes se segmenta sobre la base de tipo, tipo de dispositivo, aplicación y uso final.

- Por tipo

Sobre la base del tipo, el mercado mundial de software de monitoreo remoto de pacientes se segmenta en base a la nube y en locales. El segmento basado en la nube dominaba el mercado con una participación del 61,35% en 2025, debido a la creciente adopción de plataformas de telesalud, la escalabilidad de la infraestructura de la nube y la creciente demanda de acceso a datos de pacientes en tiempo real en redes de salud. Las soluciones RPM basadas en la nube permiten a los proveedores de atención médica monitorear remotamente grandes poblaciones de pacientes, permitiendo una integración perfecta con dispositivos portátiles, registros electrónicos de salud y aplicaciones móviles de salud. Estas plataformas reducen significativamente los costos de infraestructura y mantenimiento en comparación con los sistemas locales tradicionales, haciéndolos altamente atractivos para hospitales, clínicas y proveedores de atención médica en el hogar. Los avances continuos en la ciberseguridad, la analítica impulsada por IA y las soluciones de interoperabilidad están mejorando aún más la eficiencia operativa y los resultados de la atención al paciente. El creciente cambio hacia la atención sanitaria basada en el valor y la gestión remota de enfermedades crónicas también está acelerando la adopción a nivel mundial. Su flexibilidad, accesibilidad y eficacia en función de los costos siguen fortaleciendo su dominio en los mercados de salud desarrollados y emergentes.

Se prevé que el segmento On-Premises registrará el crecimiento más rápido en una CAGR de 8,2% de 2026 a 2033, impulsado por crecientes preocupaciones en relación con la privacidad de los datos del paciente, la ciberseguridad y el cumplimiento regulatorio en todas las organizaciones de salud. Los hospitales y las grandes instituciones sanitarias están adoptando cada vez más soluciones de RPM locales para mantener un mayor control sobre la información sensible de los pacientes y la infraestructura interna de TI. Estos sistemas proporcionan mayor seguridad de datos, menor latencia y mejores capacidades de personalización para entornos de salud complejos. El aumento de la adopción entre los hospitales multieconómicos y las instalaciones gubernamentales de salud está apoyando aún más la expansión del mercado. Las inversiones continuas en sistemas de gestión de datos sanitarios seguros y tecnologías de interoperabilidad están mejorando la eficiencia del despliegue. El segmento también se beneficia de la creciente demanda de plataformas de monitoreo fiables y altamente seguras en regiones con estrictas regulaciones de datos sanitarios.

- Por tipo de dispositivo

Sobre la base del tipo de dispositivo, el mercado mundial de software de monitoreo remoto de pacientes se segmenta en dispositivos de monitoreo utilizables, dispositivos de monitoreo de signos vitales, dispositivos de monitoreo de glucosa, dispositivos de monitoreo cardíaco, dispositivos de monitoreo respiratorio y dispositivos de monitoreo multiparamétrico. El segmento Wearable Monitoring Devices dominaba el mercado con una participación del 34,82% en 2025, impulsada por la creciente adopción de dispositivos de salud inteligentes, rastreadores de fitness y biosensores conectados para el monitoreo continuo de salud. Estos dispositivos permiten el seguimiento en tiempo real de las métricas de salud del paciente, como la frecuencia cardíaca, la saturación de oxígeno, los patrones de sueño y la actividad física, mejorando la atención médica preventiva y la gestión crónica de enfermedades. Los proveedores de atención médica están integrando cada vez más dispositivos utilizables con plataformas RPM para apoyar diagnósticos remotos y planes de tratamiento personalizados. Los avances en sensores miniaturizados, conectividad inalámbrica y análisis impulsados por IA están mejorando significativamente la precisión del dispositivo y el compromiso del paciente. La creciente popularidad de las soluciones de atención de la salud en el hogar y la autocontrolación está acelerando aún más la demanda en todos los sistemas globales de salud. Su comodidad, portabilidad y capacidad de monitorización continua siguen haciendo de los dispositivos utilizables el segmento líder en el mercado.

Se espera que el segmento de Monitoreo de Dispositivos Multiparamétricos sea testigo del crecimiento más rápido en un CAGR de 8,5% de 2026 a 2033, alimentado por la creciente demanda de soluciones integrales de monitoreo de pacientes en hospitales y entornos de atención a domicilio. Estos sistemas pueden rastrear simultáneamente múltiples indicadores de salud vitales, incluyendo presión arterial, ECG, frecuencia respiratoria y temperatura, mejorando la toma de decisiones clínicas y la detección temprana de enfermedades. Aumentar la prevalencia de enfermedades crónicas y condiciones de salud complejas es alentar a los proveedores de atención médica a adoptar tecnologías de monitoreo integradas para pacientes de alto riesgo. Los avances continuos en la comunicación inalámbrica y la integración en la nube están mejorando la eficiencia y la interoperabilidad de estos dispositivos. El mayor hincapié en reducir las readmisiones hospitalarias y mejorar los resultados de los pacientes también está apoyando la adopción. El segmento se beneficia además de la ampliación del uso en los servicios de atención postaguda, atención de ancianos y aplicaciones de vigilancia intensiva remota.

- By Application

Sobre la base de la aplicación, el mercado mundial de software de monitoreo remoto de pacientes se segmenta en personal médico y tutor. El segmento de Personal Médico dominó el mercado con una participación del 68,47% en 2025, debido a la creciente dependencia de profesionales de la salud en plataformas de monitoreo remoto para la gestión de pacientes, seguimiento de enfermedades crónicas y apoyo a decisiones clínicas. Los médicos, enfermeras y administradores de salud están utilizando cada vez más el software RPM para acceder a datos de pacientes en tiempo real, alertas de automatización y mejorar la coordinación de la atención en entornos de salud. Estas plataformas ayudan a reducir el hacinamiento hospitalario, permitiendo un seguimiento continuo de pacientes de alto riesgo y post-descarga. La creciente adopción de servicios de telemedicina y atención virtual de la salud está fortaleciendo significativamente la demanda entre los profesionales de la salud. La integración de las herramientas de análisis y monitoreo predictivo impulsadas por AI también está mejorando la eficiencia operacional y la precisión del tratamiento. El segmento sigue dominando debido al papel crítico del personal médico en la atención de salud remota y la gestión de los resultados de los pacientes.

Se prevé que el segmento de Guardianes registrará el crecimiento más rápido en una CAGR del 7,9% entre 2026 y 2033, impulsada por el aumento de la conciencia sobre el cuidado de los pacientes en el hogar y las soluciones de vigilancia con ayuda familiar. Los tutores y cuidadores están adoptando cada vez más aplicaciones de RPM para rastrear las condiciones de salud de los pacientes ancianos, los enfermos crónicos y los pacientes postoperatorios en tiempo real. Estos sistemas mejoran la comunicación entre los cuidadores y los proveedores de atención médica, permitiendo una intervención médica más rápida durante las emergencias. El aumento de la población envejecida y la creciente preferencia por la vida independiente entre los ciudadanos de edad avanzada están apoyando significativamente la demanda. Los avances en aplicaciones móviles fáciles de utilizar y la integración utilizable están haciendo que la vigilancia sea más accesible para los usuarios no médicos. El segmento también se beneficia de la adopción creciente de modelos de atención personalizada de salud y atención centrada en la familia a nivel mundial.

- By End-Use

Sobre la base del uso final, el mercado mundial de software de monitoreo remoto de pacientes se segmenta en pacientes hospitalizados, pacientes ambulatorios y atención médica en el hogar. El segmento de pacientes con sede en el hospital dominaba el mercado con una participación del 46,21% en 2025, impulsada por el amplio despliegue de plataformas RPM en hospitales para la observación continua de pacientes, la vigilancia post-descarga y la gestión crónica de enfermedades. Los hospitales están integrando cada vez más el software de monitoreo remoto con registros electrónicos de salud y dispositivos médicos conectados para mejorar los resultados de los pacientes y optimizar la utilización de los recursos sanitarios. Estos sistemas permiten a los proveedores de atención médica supervisar las condiciones de los pacientes en tiempo real, al tiempo que reducen las visitas hospitalarias innecesarias y las readmisiones. El aumento de los volúmenes de pacientes, el aumento de los costos sanitarios y la creciente demanda de atención basada en el valor están apoyando significativamente la adopción. Los avances tecnológicos en el monitoreo impulsado por AI y la analítica clínica están mejorando aún más la eficiencia del flujo de trabajo hospitalario y la seguridad del paciente. La fuerte inversión en infraestructura de salud digital sigue reforzando la posición de mercado líder del segmento.

Se espera que el segmento Home Healthcare sea testigo del crecimiento más rápido en una CAGR de 8,7% de 2026 a 2033, alimentado por el aumento de la preferencia por el tratamiento remoto, las poblaciones envejecidas y el aumento de la demanda de prestación de atención médica eficaz en función de los costos fuera de los centros hospitalarios. El software RPM permite a los pacientes recibir monitoreo continuo y supervisión médica desde la comodidad de sus hogares, mejorando la comodidad y la adherencia al tratamiento. El aumento de la prevalencia de enfermedades crónicas y condiciones de salud a largo plazo está impulsando la adopción de soluciones de vigilancia basadas en el hogar a nivel mundial. Los avances en tecnologías utilizables, aplicaciones móviles de salud y sistemas de comunicación inalámbrica están mejorando significativamente la calidad de los servicios de salud en el hogar. El apoyo gubernamental a la expansión de la telesalud y las iniciativas hospitalarias en el hogar está acelerando aún más el crecimiento del mercado. El segmento también se beneficia del aumento de la conciencia del consumidor respecto a la atención preventiva y las soluciones personalizadas de atención remota.

Global Remote Patient Monitoring Software Market Regional Analysis

América del Norte dominó el mercado mundial de software de monitoreo remoto de pacientes con la mayor cuota de ingresos del 38,46% en 2025, apoyado por una fuerte infraestructura de TI sanitaria, políticas de reembolso favorables, y la alta adopción de soluciones de telesalud en Estados Unidos y Canadá. La región también se beneficia de políticas favorables de reembolso, aumento de la prevalencia de enfermedades crónicas, e integración creciente de plataformas de monitoreo remoto habilitadas por AI en hospitales, clínicas y entornos de salud en el hogar. El aumento de la demanda de soluciones sanitarias conectadas, dispositivos de monitoreo utilizables y modelos de atención basados en valores sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial.

U.S. Remote Patient Monitoring Software Market Insight

El mercado de software de monitoreo remoto de pacientes de Estados Unidos es testigo de un fuerte crecimiento debido a la creciente adopción de servicios de telesalud, la creciente prevalencia de enfermedades crónicas y la creciente inversión en infraestructura digital de salud. El avanzado ecosistema sanitario del país, junto con el creciente uso de analíticas impulsadas por IA, dispositivos de monitoreo utilizables y plataformas RPM basadas en la nube, está impulsando la demanda en hospitales, clínicas y entornos de salud en el hogar. Además, las políticas de reembolso favorables y el énfasis creciente en la reducción de las readmisiones hospitalarias y los costos de salud están acelerando la adopción de software de monitoreo remoto de pacientes en todo el sector sanitario.

Europe Remote Patient Monitoring Software Market Insight

El mercado de software de monitoreo remoto de pacientes en Europa sigue siendo un importante contribuyente a los ingresos globales, impulsado por una infraestructura sanitaria sólida, iniciativas gubernamentales de apoyo y una demanda creciente de soluciones sanitarias conectadas. El uso generalizado de plataformas RPM en la gestión crónica de enfermedades, la atención de ancianos y los programas de monitoreo postagudado está apoyando la expansión del mercado en toda la región. El aumento de las inversiones en tecnologías sanitarias habilitadas para la IA, junto con el aumento de la adopción de telemedicina y los estrictos estándares de calidad sanitaria, siguen mejorando el despliegue de software de monitoreo remoto de pacientes en toda Europa.

U.K. Remote Patient Monitoring Software Market Insight

El mercado de software de monitoreo remoto de pacientes de U.K. está experimentando un crecimiento constante, apoyado por la creciente adopción de servicios de atención virtual, la creciente presión sobre la capacidad hospitalaria y la creciente inversión en tecnologías de salud digital. El aumento de la demanda de soluciones de atención rentables y centradas en el paciente contribuye a la expansión del mercado entre los proveedores de atención médica y los centros de atención domiciliaria. Además, la integración de las tecnologías de IA, computación en la nube y monitoreo de salud utilizable está mejorando la eficiencia clínica y el compromiso de los pacientes, posicionando al Reino Unido como un centro de innovación clave en la industria de la salud remota.

Alemania Control remoto del mercado del software de monitoreo de pacientes

El mercado de software de monitoreo remoto de pacientes de Alemania se está expandiendo constantemente debido a la infraestructura sanitaria avanzada del país, el sector de la tecnología médica fuerte y la adopción creciente de plataformas sanitarias conectadas. Los hospitales, proveedores de atención médica e instituciones de investigación están utilizando cada vez más software RPM para la gestión crónica de enfermedades, seguimiento de pacientes y servicios de telesalud. Los avances continuos en la analítica dirigida por AI, dispositivos médicos portátiles y sistemas de datos sanitarios seguros, junto con un fuerte enfoque gubernamental en la digitalización de la salud, están impulsando el crecimiento del mercado en Alemania.

Mercado de control del software de pacientes remotos de Asia y el Pacífico

Se espera que el mercado de software de monitoreo remoto de pacientes de Asia y el Pacífico experimente un rápido crecimiento, impulsado por la expansión de la infraestructura sanitaria, el aumento de la penetración de los teléfonos inteligentes y el aumento de las inversiones en las plataformas de telemedicina y salud digital en países como China, India y Japón. Aumentar la conciencia sobre la atención médica preventiva, aumentar la adopción de dispositivos de vigilancia portátiles y aumentar la demanda de soluciones sanitarias accesibles y rentables están apoyando la expansión del mercado regional. Además, la creciente carga de las enfermedades crónicas y la mejora de la conectividad sanitaria están acelerando la adopción de software RPM en hospitales, clínicas y entornos de atención en el hogar.

Japón control remoto del mercado del software de monitoreo de pacientes

El mercado de software de monitoreo remoto de pacientes de Japón está presenciando un crecimiento constante debido al aumento de las inversiones en digitalización sanitaria, el envejecimiento de la gestión de la población y las avanzadas tecnologías de monitoreo de pacientes. Los proveedores de atención médica y las empresas de tecnología médica están adoptando cada vez más plataformas RPM para la atención de ancianos, el monitoreo crónico de enfermedades y la gestión de pacientes post-descarga. Además, el aumento de la integración de las tecnologías de análisis sanitarios habilitadas para la IA y de vigilancia usable, junto con el enfoque del país en la prestación sanitaria eficiente y de alta calidad, están contribuyendo aún más al crecimiento del mercado.

China Control remoto del mercado de software de monitoreo de pacientes

El mercado de software de monitoreo remoto de pacientes de China está creciendo rápidamente, impulsado por la expansión de la infraestructura sanitaria, el aumento de la adopción de servicios de telemedicina y el creciente enfoque gubernamental en la transformación digital de la salud. El creciente uso de plataformas RPM propulsadas por IA y dispositivos portátiles conectados a través de hospitales, clínicas y entornos de atención a domicilio aumenta considerablemente la demanda de mercado. Además, el aumento de la prevalencia de enfermedades crónicas, el aumento de las inversiones sanitarias y los rápidos avances en las tecnologías de la información sanitaria están posicionando a China como uno de los mercados de mayor crecimiento para el software de monitoreo remoto de pacientes a nivel mundial.

Global Remote Patient Monitoring Software Market Share

La industria del software de monitoreo remoto de pacientes está dirigida principalmente por empresas bien establecidas, incluyendo:

- Medtronic (Irlanda)

- Koninklijke Philips N.V. (Países Bajos)

- GE HealthCare (Estados Unidos)

- Siemens Healthineers AG (Alemania)

- Masimo Corporation (Estados Unidos)

- Dexcom, Inc. (U.S.)

- ResMed (U.S.)

- BioTelemetry, Inc. (U.S.)

- iRhythm Technologies, Inc. (U.S.)

- Current Health Ltd. (U.K.)

- Dozee Health AI (India)

- Empatica Inc. (U.S.)

- Wipro Limited (India)

- MedTel Healthcare Pvt Ltd (India)

- TeleVital India Pvt Ltd (India)

- Cerner Corporation (Estados Unidos)

- Teladoc Health, Inc. (U.S.)

- Omron Healthcare, Inc. (Japón)

- AMC Health (Estados Unidos)

- Validic, Inc. (U.S.)

Novedades en el mercado mundial de software de monitoreo remoto de pacientes

- En junio de 2025, Ash Wellness e Impilo lanzaron una asociación nacional para ampliar los servicios de análisis de salud en el hogar y control remoto de pacientes en los Estados Unidos. La colaboración combina pruebas diagnósticas, soporte logístico y integración de dispositivos RPM para ayudar a las organizaciones sanitarias a mejorar el compromiso de los pacientes y las brechas de cuidados cercanos mediante soluciones sanitarias basadas en el hogar escalables. La iniciativa destaca la creciente convergencia de tecnologías de telesalud, diagnóstico y control remoto

- En junio de 2025, la salud actual fue recuperada por su cofundador y ex CEO de Best Buy Health como parte de una reestructuración estratégica de la división de salud de Best Buy. El objetivo es fortalecer el enfoque de salud actual en la monitorización remota de pacientes y soluciones hospitalarias, reforzando la creciente importancia de la atención en casa y de las plataformas de monitoreo de pacientes conectadas en el entorno de salud digital en evolución

- En abril de 2025, Validic y Tenovi anunciaron una integración estratégica para ampliar la accesibilidad de monitoreo remoto de pacientes a través de dispositivos médicos conectados a celulares y flujos de trabajo RPM integrados por EHR. La colaboración elimina la dependencia de los pacientes Wi-Fi y teléfonos inteligentes, lo que permite a las organizaciones sanitarias implementar programas de monitoreo escalables e inigualables, especialmente en las comunidades rurales y submerecidas. Este desarrollo pone de relieve el creciente énfasis en la interoperabilidad y la infraestructura sanitaria conectada en los ecosistemas de RPM

- En marzo de 2025, Sibel Health obtuvo 30 millones de dólares en la financiación de la serie C y anunció su séptima autorización de la FDA para su plataforma de monitoreo remoto de pacientes usable, Anne One. La autorización permite a los clínicos utilizar alarmas y alertas para el monitoreo continuo de pacientes, apoyando la detección temprana del deterioro y la mejora de la toma de decisiones clínicas. El desarrollo refleja el aumento de la inversión y el avance regulatorio en tecnologías de RPM utilizables para aplicaciones hospitalarias y sanitarias domésticas

- En febrero de 2025, Validic anunció el lanzamiento de su asistente de monitorización remota propulsada por la IA Generativa, integrado en la plataforma Validic Impact. La solución utiliza AI para resumir las tendencias de salud de los pacientes, automatizar las notas de progreso clínico y mejorar los flujos de trabajo de EHR, ayudando a los proveedores de atención médica a obtener información más rápida y más factible de los pacientes. El lanzamiento destaca la creciente integración de la analítica impulsada por IA en el software de monitoreo remoto de pacientes para apoyar la prestación de atención virtual proactiva y escalable

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 MODELO DE VALIDACIÓN DE DATOS DE TRÍPODE

2.2.4 GUÍA DE MERCADO

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 MATRIZ DE DESAFÍO

2.2.8 CUADRÍCULA DE COBERTURA DE LA APLICACIÓN

2.2.9 NORMAS DE MEDICIÓN

2.2.10 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.11 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.12 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ANÁLISIS PESTEL

5.2 MODELO DE LAS CINCO FUERZAS DE PORTER

6 PERSPECTIVAS DE LA INDUSTRIA

6.1 FACTORES MICRO Y MACROECONÓMICOS

6.2 MAPEO DE PERSPECTIVAS DE PENETRACIÓN Y CRECIMIENTO

6.3 ESTRATEGIAS CLAVE DE PRECIOS

6.4 ENTREVISTAS CON ESPECIALISTA

6.5 ANÁLISIS Y RECOMENDACIÓN

7 CARTERA DE PROPIEDAD INTELECTUAL (PI)

7.1 CALIDAD Y RESISTENCIA DE LA PATENTE

7.2 FAMILIAS DE PATENTES

7.3 LICENCIAS Y COLABORACIONES

7.4 PANORAMA COMPETITIVO

7.5 ESTRATEGIA Y GESTIÓN DE LA PROPIEDAD INTELECTUAL

7.6 OTROS

8 DESGLOSE DEL ANÁLISIS DE COSTOS

9 HOJA DE RUTA TECNOLÓGICA

10 SEGUIMIENTO DE LA INNOVACIÓN Y ANÁLISIS ESTRATÉGICO

10.1 ANÁLISIS DE GRANDES ACUERDOS Y ALIANZAS ESTRATÉGICAS

10.1.1 EMPRESAS CONJUNTAS

10.1.2 FUSIONES Y ADQUISICIONES

10.1.3 LICENCIAS Y ASOCIACIONES

10.1.4 COLABORACIONES TECNOLÓGICAS

10.1.5 DESINVERSIONES ESTRATÉGICAS

10.2 NÚMERO DE PRODUCTOS EN DESARROLLO

10.3 ETAPA DE DESARROLLO

10.4 CRONOGRAMAS E HITOS

10.5 ESTRATEGIAS Y METODOLOGÍAS DE INNOVACIÓN

10.6 EVALUACIÓN Y MITIGACIÓN DE RIESGOS

10.7 PERSPECTIVAS FUTURAS

11 CUMPLIMIENTO NORMATIVO

11.1 AUTORIDADES REGULADORAS

11.2 CLASIFICACIONES REGLAMENTARIAS

11.3 PRESENTACIONES REGLAMENTARIAS

11.4 ARMONIZACIÓN INTERNACIONAL

11.5 SISTEMAS DE GESTIÓN DE CALIDAD Y CUMPLIMIENTO

11.6 DESAFÍOS Y ESTRATEGIAS REGULATORIAS

12 MARCO DE REEMBOLSO

13 ANÁLISIS DEL MAPA DE OPORTUNIDADES

14 DATOS BASE INSTALADOS

15 ANÁLISIS DE LA CADENA DE VALOR

16 ECONOMÍA DE LA SALUD

16.1 GASTO EN SALUD

16.2 GASTOS DE CAPITAL

16.3 TENDENCIAS DE CAPEX

16.4 ASIGNACIÓN DE CAPEX

16.5 FUENTES DE FINANCIAMIENTO

16.6 PUNTOS DE REFERENCIA DE LA INDUSTRIA

16.7 RACIÓN DEL PIB EN EL PIB GENERAL

16.8 ESTRUCTURA DEL SISTEMA DE SALUD

16.9 POLÍTICAS GUBERNAMENTALES

16.1 DESARROLLO ECONÓMICO

17 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, POR TIPO

17.1 INFORMACIÓN GENERAL

17.2 DISPOSITIVOS

17.2.1 DISPOSITIVOS DE MONITORIZACIÓN CARDÍACA

17.2.1.1. DISPOSITIVOS DE ELECTROCARDIOGRAFÍA (ECG)

17.2.1.1.1. DISPOSITIVOS DE ECG

17.2.1.1.1.1 DISPOSITIVOS DE ELECTROCARDIOGRAFÍA (ECG), POR TIPO

17.2.1.1.1.1. PORTÁTIL

17.2.1.1.1.1.2. AMPLIFICADORES

17.2.1.1.1.1.3. ELECTRODOS

17.2.1.1.1.1.4. DISPOSITIVOS DE SALIDA

17.2.1.1.1.2 DISPOSITIVOS DE ELECTROCARDIOGRAFÍA (ECG), POR TIPO DE PRODUCTO

17.2.1.1.1.2.1. ECG EN REPOSO

A. ECG

B. MONITOR HOLTER

17.2.1.1.1.2.2. MONITORES HOLTER CON CABLE

17.2.1.1.1.2.3. MONITORES HOLTER INALÁMBRICOS

17.2.1.1.1.3 DISPOSITIVOS DE ELECTROCARDIOGRAFÍA (ECG), POR TIPO DE DERIVACIÓN

17.2.1.1.1.3.1. DISPOSITIVOS DE ECG DE UNA SOLA DERIVACIÓN

17.2.1.1.1.3.2. DISPOSITIVOS DE ECG DE 3 A 6 DERIVACIONES

17.2.1.1.1.3.3. DISPOSITIVOS DE ECG DE 12 DERIVACIONES

17.2.1.1.1.3.4. OTROS

17.2.1.1.1.4 POR TECNOLOGÍA

17.2.1.1.1.4.1. DIGITAL

17.2.1.1.1.4.2. ANALÓGICO

17.2.1.1.1.5 POR MODALIDAD

17.2.1.1.1.5.1. PORTÁTIL

17.2.1.1.1.5.2. FIJO

17.2.1.1.1.5.3. USABLE

17.2.1.1.2. SISTEMAS DE VACÍO PARA ELECTROCARDIOGRAFÍA (ECG)

17.2.1.2. MONITORES DE EVENTOS

17.2.1.2.1. MONITORES DE EVENTOS, POR TIPO DE PRODUCTO

17.2.1.2.1.1 PRESÍNTOMA (BUCLE DE MEMORIA)

17.2.1.2.1.2 POST-SÍNTOMA

17.2.1.2.2. MONITORES DE EVENTOS, POR TECNOLOGÍA

17.2.1.2.2.1 DETECCIÓN AUTOMÁTICA DE MONITORES

17.2.1.2.2.2 MONITOR DE EVENTOS MANUAL

17.2.1.3. REGISTRADOR DE BUCLE IMPLANTABLE (ILR)

17.2.1.4. DISPOSITIVOS DE MONITORIZACIÓN DEL GASTO CARDÍACO

17.2.1.4.1. SISTEMAS MÍNIMAMENTE INVASIVOS

17.2.1.4.2. SISTEMAS NO INVASIVOS

17.2.2 DISPOSITIVOS DE CONTROL DE LA PRESIÓN ARTERIAL

17.2.2.1. POR TIPO DE PRODUCTO

17.2.2.1.1. SISTEMAS DE AUTOMONITORIZACIÓN DE LA GLUCOSA EN SANGRE (SMBG)

17.2.2.1.2. SISTEMAS DE MONITOREO CONTINUO DE GLUCOSA (MCG)

17.2.2.2. POR MODALIDAD

17.2.2.2.1. USABLE

17.2.2.2.2. NO USABLE

17.2.2.3. POR TIPO

17.2.2.3.1. NO INVASIVO

17.2.2.3.2. INVASIVO

17.2.2.4. POR TIPO DE PATENTE

17.2.2.4.1. DIABETES TIPO 1

17.2.2.4.2. DIABETES TIPO 2

17.2.2.4.3. OTROS

17.2.3 DISPOSITIVOS DE MONITOREO RESPIRATORIO

17.2.3.1. ESPIRÓMETROS

17.2.3.2. MEDIDORES DE FLUJO MÁXIMO

17.2.3.3. DISPOSITIVOS DE PRUEBA DEL SUEÑO

17.2.3.4. ANALIZADORES DE GASES

17.2.3.5. OXÍMETRO DE PULSO

17.2.3.6. CAPNÓGRAFOS

17.2.3.7. OTROS

17.2.4 DISPOSITIVOS DE MONITOREO NEUROLÓGICO

17.2.4.1. ELECTROENCEFALOGRAFÍA (EEG)

17.2.4.2. DOPPLER TRANSCRANEAL (DTC)

17.2.4.3. MAGNETOENCEFALOGRAFO (MEG)

17.2.4.4. OXÍMETROS CEREBRALES E INTRACRANEALES

17.2.4.5. MONITORES DE PRESIÓN (PIC)

17.2.4.6. OTROS

17.2.5 DISPOSITIVOS DE MONITOREO DE MULTIPARÁMETROS

17.2.5.1. MONITORES DE ALTA AGUDEZA

17.2.5.2. MONITORES DE AGUDEZA MEDIA

17.2.5.3. MONITORES DE BAJA AGUDEZA

17.2.6 OTROS

17.3 SOFTWARE

17.3.1 POR DESPLIEGUE

17.3.1.1. EN LAS INSTALACIONES

17.3.1.2. BASADO EN LA NUBE

17.3.1.3. HÍBRIDO

17.3.2 POR MODO

17.3.2.1. INDEPENDIENTE

17.3.2.2. INTEGRADO

17.3.3 POR SISTEMA OPERATIVO

17.3.3.1. iOS

17.3.3.2. VENTANAS

17.3.3.3. LINUX

18 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, POR APLICACIÓN

18.1 DESCRIPCIÓN GENERAL

18.2 CARDIOLOGÍA

18.2.1 DISPOSITIVOS

18.2.2 SOFTWARE

18.3 NEUROLOGÍA

18.3.1 DISPOSITIVOS

18.3.2 SOFTWARE

18.4 OBSTETRICIA Y GINECOLOGÍA

18.4.1 DISPOSITIVOS

18.4.2 SOFTWARE

18.5 NEONATOLOGÍA/PEDIATRÍA

18.5.1 DISPOSITIVOS

18.5.2 SOFTWARE

18.6 PSIQUIÁTRICO

18.6.1 DISPOSITIVOS

18.6.2 SOFTWARE

18.7 DERMATOLOGÍA

18.7.1 DISPOSITIVOS

18.7.2 SOFTWARE

18.8 OTROS

19 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, POR USUARIO FINAL

19.1 DESCRIPCIÓN GENERAL

19.2 PROVEEDORES

19.2.1 HOSPITALES

19.2.1.1. HOSPITALES DE CUIDADOS AGUDOS

19.2.1.2. HOSPITALES DE CUIDADOS DE LARGA DURACIÓN

19.2.1.3. HOSPITALES PSIQUIÁTRICOS

19.2.1.4. OTROS

19.2.2 CLÍNICAS ESPECIALIZADAS

19.2.3 ATENCIÓN MÉDICA DOMICILIARIA

19.2.4 CENTROS DE ENFERMERÍA

19.2.5 CENTROS DE REHABILITACIÓN

19.2.6 CENTROS PSIQUIÁTRICOS

19.2.7 OTROS

19.3 PAGADORES

19.3.1 PRIVADO

19.3.2 PÚBLICO

19.4 PACIENTES

19.5 OTROS

20 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, POR CANAL DE DISTRIBUCIÓN

20.1 INFORMACIÓN GENERAL

20.2 LICITACIONES DIRECTAS

20.3 VENTAS AL POR MENOR

20.3.1 SIN CONEXIÓN

20.3.2 EN LÍNEA

20.4 OTROS

21 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, POR GEOGRAFÍA

21.1 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

21.1.1 AMÉRICA DEL NORTE

21.1.1.1. EE. UU.

21.1.1.2. CANADÁ

21.1.1.3. MÉXICO

21.1.2 EUROPA

21.1.2.1. ALEMANIA

21.1.2.2. FRANCIA

21.1.2.3. Reino Unido

21.1.2.4. ITALIA

21.1.2.5. ESPAÑA

21.1.2.6. RUSIA

21.1.2.7. TURQUÍA

21.1.2.8. BÉLGICA

21.1.2.9. PAÍSES BAJOS

21.1.2.10. SUIZA

21.1.2.11. RESTO DE EUROPA

21.1.3 ASIA-PACÍFICO

21.1.3.1. JAPÓN

21.1.3.2. CHINA

21.1.3.3. COREA DEL SUR

21.1.3.4. INDIA

21.1.3.5. AUSTRALIA

21.1.3.6. SINGAPUR

21.1.3.7. TAILANDIA

21.1.3.8. MALASIA

21.1.3.9. INDONESIA

21.1.3.10. FILIPINAS

21.1.3.11. RESTO DE ASIA-PACÍFICO

21.1.4 SUDAMÉRICA

21.1.4.1. BRASIL

21.1.4.2. ARGENTINA

21.1.4.3. RESTO DE SUDAMÉRICA

21.1.5 ORIENTE MEDIO Y ÁFRICA

21.1.5.1. SUDÁFRICA

21.1.5.2. ARABIA SAUDITA

21.1.5.3. Emiratos Árabes Unidos

21.1.5.4. EGIPTO

21.1.5.5. ISRAEL

21.1.5.6. RESTO DE ORIENTE MEDIO Y ÁFRICA

21.1.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

22 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, PANORAMA EMPRESARIAL

22.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

22.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

22.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

22.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

22.5 FUSIONES Y ADQUISICIONES

22.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

22.7 EXPANSIONES

22.8 CAMBIOS REGLAMENTARIOS

22.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

23 MERCADO GLOBAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, ANÁLISIS FODA Y DBMR

24 MERCADO MUNDIAL DE SOFTWARE Y DISPOSITIVOS DE MONITOREO REMOTO DE PACIENTES, PERFIL DE LA EMPRESA

24.1 EMPRESAS GLOBALES

24.1.1 MEDTRONIC

24.1.1.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.1.2. ANÁLISIS DE INGRESOS

24.1.1.3. PRESENCIA GEOGRÁFICA

24.1.1.4. PORTAFOLIO DE PRODUCTOS

24.1.1.5. ACONTECIMIENTOS RECIENTES

24.1.2 100PLUS

24.1.2.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.2.2. ANÁLISIS DE INGRESOS

24.1.2.3. PRESENCIA GEOGRÁFICA

24.1.2.4. PORTAFOLIO DE PRODUCTOS

24.1.2.5. ACONTECIMIENTOS RECIENTES

24.1.3 SISTEMAS DE DATOS AVANZADOS

24.1.3.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.3.2. ANÁLISIS DE INGRESOS

24.1.3.3. PRESENCIA GEOGRÁFICA

24.1.3.4. PORTAFOLIO DE PRODUCTOS

24.1.3.5. ACONTECIMIENTOS RECIENTES

24.1.4 OSP

24.1.4.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.4.2. ANÁLISIS DE INGRESOS

24.1.4.3. PRESENCIA GEOGRÁFICA

24.1.4.4. PORTAFOLIO DE PRODUCTOS

24.1.4.5. ACONTECIMIENTOS RECIENTES

24.1.5 MEDM

24.1.5.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.5.2. ANÁLISIS DE INGRESOS

24.1.5.3. PRESENCIA GEOGRÁFICA

24.1.5.4. PORTAFOLIO DE PRODUCTOS

24.1.5.5. ACONTECIMIENTOS RECIENTES

24.1.6 VIVIFY HEALTH, INC. (OPTUM)

24.1.6.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.6.2. ANÁLISIS DE INGRESOS

24.1.6.3. PRESENCIA GEOGRÁFICA

24.1.6.4. PORTAFOLIO DE PRODUCTOS

24.1.6.5. ACONTECIMIENTOS RECIENTES

24.1.7 CARECLIX INC.

24.1.7.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.7.2. ANÁLISIS DE INGRESOS

24.1.7.3. PRESENCIA GEOGRÁFICA

24.1.7.4. PORTAFOLIO DE PRODUCTOS

24.1.7.5. ACONTECIMIENTOS RECIENTES

24.1.8 PREVIO

24.1.8.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.8.2. ANÁLISIS DE INGRESOS

24.1.8.3. PRESENCIA GEOGRÁFICA

24.1.8.4. PORTAFOLIO DE PRODUCTOS

24.1.8.5. ACONTECIMIENTOS RECIENTES

24.1.9 CORPORACIÓN NIHON KOHDEN

24.1.9.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.9.2. ANÁLISIS DE INGRESOS

24.1.9.3. PRESENCIA GEOGRÁFICA

24.1.9.4. PORTAFOLIO DE PRODUCTOS

24.1.9.5. ACONTECIMIENTOS RECIENTES

24.1.10 KONINKLIJKE PHILIPS NV

24.1.10.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.10.2. ANÁLISIS DE INGRESOS

24.1.10.3. PRESENCIA GEOGRÁFICA

24.1.10.4. PORTAFOLIO DE PRODUCTOS

24.1.10.5. ACONTECIMIENTOS RECIENTES

24.1.11 HONEYWELL INTERNATIONAL INC.

24.1.11.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.11.2. ANÁLISIS DE INGRESOS

24.1.11.3. PRESENCIA GEOGRÁFICA

24.1.11.4. PORTAFOLIO DE PRODUCTOS

24.1.11.5. ACONTECIMIENTOS RECIENTES

24.1.12 VITEL NET

24.1.12.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.12.2. ANÁLISIS DE INGRESOS

24.1.12.3. PRESENCIA GEOGRÁFICA

24.1.12.4. PORTAFOLIO DE PRODUCTOS

24.1.12.5. ACONTECIMIENTOS RECIENTES

24.1.13 HUMWORLD INC.,

24.1.13.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.13.2. ANÁLISIS DE INGRESOS

24.1.13.3. PRESENCIA GEOGRÁFICA

24.1.13.4. PORTAFOLIO DE PRODUCTOS

24.1.13.5. ACONTECIMIENTOS RECIENTES

24.1.14 BIOTRONIK SE & CO. KG

24.1.14.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.14.2. ANÁLISIS DE INGRESOS

24.1.14.3. PRESENCIA GEOGRÁFICA

24.1.14.4. PORTAFOLIO DE PRODUCTOS

24.1.14.5. ACONTECIMIENTOS RECIENTES

24.1.15 SYNZI

24.1.15.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.15.2. ANÁLISIS DE INGRESOS

24.1.15.3. PRESENCIA GEOGRÁFICA

24.1.15.4. PORTAFOLIO DE PRODUCTOS

24.1.15.5. ACONTECIMIENTOS RECIENTES

24.1.16 SISTEMAS MÉDICOS AEROTEL

24.1.16.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.16.2. ANÁLISIS DE INGRESOS

24.1.16.3. PRESENCIA GEOGRÁFICA

24.1.16.4. PORTAFOLIO DE PRODUCTOS

24.1.16.5. ACONTECIMIENTOS RECIENTES

24.1.17 ALAYACARE

24.1.17.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.17.2. ANÁLISIS DE INGRESOS

24.1.17.3. PRESENCIA GEOGRÁFICA

24.1.17.4. PORTAFOLIO DE PRODUCTOS

24.1.17.5. ACONTECIMIENTOS RECIENTES

24.1.18 SHENZHEN INDUSTRIA CREATIVA CO., LTD.

24.1.18.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.18.2. ANÁLISIS DE INGRESOS

24.1.18.3. PRESENCIA GEOGRÁFICA

24.1.18.4. PORTAFOLIO DE PRODUCTOS

24.1.18.5. ACONTECIMIENTOS RECIENTES

24.1.19 IUGO HEALTH (FILIAL DE RELIQ HEALTH TECHNOLOGIES)

24.1.19.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.19.2. ANÁLISIS DE INGRESOS

24.1.19.3. PRESENCIA GEOGRÁFICA

24.1.19.4. PORTAFOLIO DE PRODUCTOS

24.1.19.5. ACONTECIMIENTOS RECIENTES

24.1.20 SALUDSNAP, INC.

24.1.20.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.20.2. ANÁLISIS DE INGRESOS

24.1.20.3. PRESENCIA GEOGRÁFICA

24.1.20.4. PORTAFOLIO DE PRODUCTOS

24.1.20.5. ACONTECIMIENTOS RECIENTES

24.1.21 SISTEMA AETONIX

24.1.21.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.21.2. ANÁLISIS DE INGRESOS

24.1.21.3. PRESENCIA GEOGRÁFICA

24.1.21.4. PORTAFOLIO DE PRODUCTOS

24.1.21.5. ACONTECIMIENTOS RECIENTES

24.1.22 SYNSORMED

24.1.22.1. DESCRIPCIÓN GENERAL DE LA EMPRESA

24.1.22.2. ANÁLISIS DE INGRESOS

24.1.22.3. PRESENCIA GEOGRÁFICA

24.1.22.4. PORTAFOLIO DE PRODUCTOS

24.1.22.5. ACONTECIMIENTOS RECIENTES

24.2 EMPRESAS INDIAS

24.2.1 REAPMIND INNOVATION LABS PVT LTD.

24.2.1.1. INSTANTÁNEA DE LA EMPRESA

24.2.1.2. ANÁLISIS DE INGRESOS

24.2.1.3. PRESENCIA GEOGRÁFICA

24.2.1.4. PORTAFOLIO DE PRODUCTOS

24.2.1.5. ACONTECIMIENTOS RECIENTES

24.2.2 ORÁCULO

24.2.2.1. INSTANTÁNEA DE LA EMPRESA

24.2.2.2. ANÁLISIS DE INGRESOS

24.2.2.3. PRESENCIA GEOGRÁFICA

24.2.2.4. PORTAFOLIO DE PRODUCTOS

24.2.2.5. ACONTECIMIENTOS RECIENTES

24.2.3 TURTLE SHELL TECHNOLOGIES PVT LTD

24.2.3.1. INSTANTÁNEA DE LA EMPRESA

24.2.3.2. ANÁLISIS DE INGRESOS

24.2.3.3. PRESENCIA GEOGRÁFICA

24.2.3.4. PORTAFOLIO DE PRODUCTOS

24.2.3.5. ACONTECIMIENTOS RECIENTES

24.2.4 GE HEALTHCARE

24.2.4.1. INSTANTÁNEA DE LA EMPRESA

24.2.4.2. ANÁLISIS DE INGRESOS

24.2.4.3. PRESENCIA GEOGRÁFICA

24.2.4.4. PORTAFOLIO DE PRODUCTOS

24.2.4.5. ACONTECIMIENTOS RECIENTES

24.2.5 SISTEMAS DE SALUD MEDIOTEK

24.2.5.1. INSTANTÁNEA DE LA EMPRESA

24.2.5.2. ANÁLISIS DE INGRESOS

24.2.5.3. PRESENCIA GEOGRÁFICA

24.2.5.4. PORTAFOLIO DE PRODUCTOS

24.2.5.5. ACONTECIMIENTOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN DE LOS INFORMES RELACIONADOS.

25 CONCLUSIÓN

26 CUESTIONARIO

27 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.