Global Respiratory Distress Syndrome Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.30 Billion

USD

3.08 Billion

2024

2032

USD

2.30 Billion

USD

3.08 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.08 Billion | |

| % | |

|

Segmentación del mercado global del síndrome de dificultad respiratoria (SDRS) por producto (diagnóstico y tratamiento), vía de administración (oral, inyectable y nasal), tipo de fármaco (de marca y genérico), edad (niños y adultos), usuario final (hospitales, clínicas especializadas, etc.): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado del síndrome de dificultad respiratoria

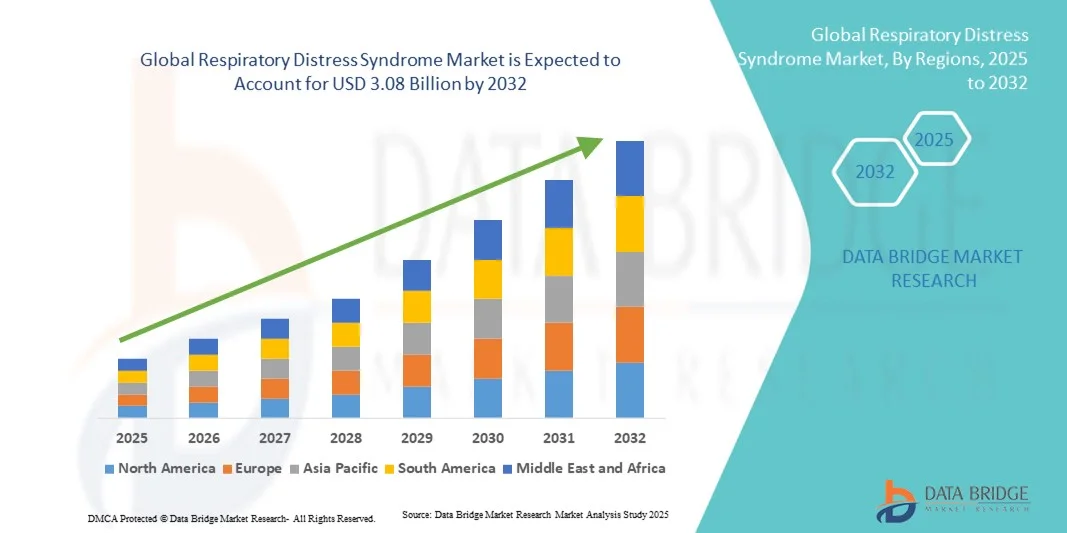

- El tamaño del mercado global del síndrome de dificultad respiratoria se valoró en USD 2.30 mil millones en 2024 y se espera que alcance los USD 3.08 mil millones para 2032 , con una CAGR del 3,75% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de trastornos respiratorios, avances en terapias de cuidados críticos para neonatos y adultos y el desarrollo de opciones de tratamiento innovadoras, incluidos surfactantes y sistemas de soporte ventilatorio.

- Además, la creciente concienciación entre los profesionales sanitarios y los cuidadores sobre el diagnóstico precoz y el tratamiento eficaz, junto con la creciente demanda de soluciones de atención respiratoria hospitalaria y domiciliaria, está impulsando la adopción de tratamientos para el síndrome de dificultad respiratoria. Estos factores, en conjunto, están acelerando la expansión del mercado, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado del síndrome de dificultad respiratoria

- El síndrome de dificultad respiratoria (SDR), caracterizado por deterioro de la función pulmonar y dificultad para respirar, es una afección crítica que afecta a neonatos, adultos y pacientes con trastornos pulmonares subyacentes. Su manejo suele incluir diagnósticos avanzados, terapia con surfactante y soporte ventilatorio, lo que convierte a los productos y tratamientos para el SDR en componentes esenciales de la infraestructura sanitaria neonatal y de cuidados intensivos.

- La creciente demanda de productos RDS se ve impulsada principalmente por la creciente incidencia de nacimientos prematuros, la creciente prevalencia de enfermedades respiratorias, la creciente conciencia del diagnóstico y la intervención tempranos y los avances en las tecnologías de tratamiento y diagnóstico.

- Norteamérica dominó el mercado mundial del síndrome de dificultad respiratoria (SDR) con la mayor participación en los ingresos, con un 38,9 % en 2024. Este mercado se caracterizó por instalaciones neonatales y de cuidados intensivos de vanguardia, un alto gasto sanitario y la presencia de importantes empresas farmacéuticas y de dispositivos médicos. Estados Unidos experimentó un crecimiento significativo en la adopción de productos para el SDR, especialmente en hospitales y clínicas especializadas, impulsado por innovaciones en surfactantes inyectables, herramientas de diagnóstico y sistemas de monitorización.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado mundial del síndrome de dificultad respiratoria durante el período de pronóstico debido al creciente desarrollo de la infraestructura de atención médica, la creciente conciencia sobre la atención neonatal y las iniciativas gubernamentales de apoyo a la salud materna e infantil.

- El segmento de tratamiento dominó el mercado mundial del síndrome de dificultad respiratoria con una participación de mercado del 43,2 % en 2024, impulsado por la adopción generalizada de terapias inyectables y nasales que mejoran la función pulmonar, reducen las complicaciones y mejoran las tasas de supervivencia en neonatos prematuros.

Alcance del informe y segmentación del mercado del síndrome de dificultad respiratoria

|

Atributos |

Perspectivas clave del mercado del síndrome de dificultad respiratoria |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del síndrome de dificultad respiratoria

Avances en terapias no invasivas y dirigidas

- Una tendencia significativa y en aceleración en el mercado global de RDS es el desarrollo de sistemas de administración de surfactante no invasivos y terapias respiratorias dirigidas que reducen las complicaciones y mejoran los resultados de los pacientes.

- Por ejemplo, el método InSurE permite la administración de surfactante mediante técnicas mínimamente invasivas, reduciendo la necesidad de ventilación mecánica en neonatos prematuros.

- Las innovaciones en ventilación nasal y sistemas de dosificación de precisión permiten mejorar la oxigenación y la función pulmonar al tiempo que minimizan los procedimientos invasivos.

- La integración del tratamiento del SDR con dispositivos de monitorización en tiempo real facilita la evaluación continua del paciente y la intervención oportuna, mejorando así la eficiencia de la atención. La adopción de la monitorización basada en IA y el análisis predictivo ayuda a los profesionales sanitarios a anticipar las complicaciones respiratorias y optimizar los planes de tratamiento.

- El desarrollo de terapias combinadas que integran surfactantes con agentes farmacológicos complementarios está mejorando las tasas de supervivencia y reduciendo las complicaciones a largo plazo.

- Esta tendencia hacia tratamientos más seguros, precisos y amigables para el paciente para el SDR está transformando los protocolos clínicos en las unidades de cuidados intensivos neonatales (UCIN) y los centros pediátricos especializados.

- La adopción de terapias no invasivas avanzadas está creciendo rápidamente en los sectores de cuidados críticos neonatales y de adultos a medida que los proveedores de atención médica buscan mejores resultados con menos complicaciones.

Dinámica del mercado del síndrome de dificultad respiratoria

Conductor

Aumento de la incidencia de nacimientos prematuros y trastornos respiratorios

- La creciente prevalencia de nacimientos prematuros y complicaciones respiratorias entre neonatos y adultos es un factor importante de la creciente demanda de diagnósticos y tratamientos del SDR.

- Por ejemplo, en 2024, EE. UU. informó un crecimiento significativo en las admisiones a la UCIN que requirieron terapia con surfactante y soporte ventilatorio avanzado, lo que refleja una mayor adopción clínica.

- La creciente concienciación entre los profesionales sanitarios y los cuidadores sobre el diagnóstico y la intervención precoces está aumentando la demanda de soluciones eficaces para el manejo del SDR. Los hospitales y las clínicas especializadas integran cada vez más surfactantes avanzados, terapias inyectables y sistemas de monitorización para mejorar la supervivencia de los pacientes y reducir las complicaciones.

- La creciente disponibilidad de infraestructura de cuidados críticos y las iniciativas gubernamentales para reducir las tasas de mortalidad infantil respaldan aún más el crecimiento del mercado.

- Las crecientes inversiones en investigación y desarrollo por parte de las empresas farmacéuticas y de dispositivos médicos están impulsando la introducción de tratamientos innovadores para el SDR y tecnologías de diagnóstico.

- La creciente colaboración entre hospitales, instituciones de investigación y proveedores de tecnología sanitaria está facilitando una adopción más rápida de soluciones RDS de vanguardia.

Restricción/Desafío

Altos costos de tratamiento y acceso limitado en regiones emergentes

- El alto costo de las terapias avanzadas para el SDR, incluidos los surfactantes, los ventiladores mecánicos y los equipos de monitoreo especializados, plantea un desafío para una adopción más amplia, particularmente en los países en desarrollo.

- Por ejemplo, en las regiones de ingresos bajos y medios, las limitadas instalaciones de la UCIN y los tratamientos costosos restringen el acceso oportuno a la atención esencial del SDR.

- Las variaciones en la infraestructura de atención médica y las políticas de reembolso entre países dificultan la disponibilidad constante de tratamientos para el SDR.

- Abordar la asequibilidad y ampliar el acceso a través de iniciativas de salud pública, terapias rentables y fabricación regional será fundamental para mejorar la penetración en el mercado.

- Si bien los avances en la eficacia del tratamiento son notables, la disparidad en el acceso y los altos precios pueden limitar el crecimiento general del mercado del SDR a pesar de la creciente conciencia clínica.

- La falta de profesionales de la salud capacitados para administrar terapias avanzadas y manejar casos neonatales complejos representa un desafío adicional para la expansión del mercado.

- Los obstáculos regulatorios para la aprobación de nuevos medicamentos y dispositivos RDS en múltiples regiones pueden retrasar los lanzamientos de productos y desacelerar el crecimiento del mercado.

Alcance del mercado del síndrome de dificultad respiratoria

El mercado está segmentado según el producto, la vía de administración, el tipo de fármaco, la edad y el usuario final.

- Por producto

En función del producto, el mercado del síndrome de dificultad respiratoria se segmenta en diagnóstico y tratamiento. El segmento de tratamiento dominó el mercado con la mayor participación en ingresos, un 43,2%, en 2024, impulsado por la adopción generalizada de surfactantes, ventilación mecánica y terapias de apoyo. Los hospitales y las UCIN suelen priorizar las soluciones de tratamiento debido a su impacto directo en la mejora de las tasas de supervivencia y la reducción de las complicaciones respiratorias en neonatos prematuros. La sólida eficacia clínica de las terapias inyectables y nasales, sumada a la creciente concienciación entre los profesionales sanitarios, refuerza el dominio de este segmento. Además, la continua I+D y la innovación en formulaciones y métodos de administración de surfactantes siguen consolidando la posición de mercado de este segmento.

Se prevé que el segmento de diagnóstico registre el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de detección temprana del SDR en neonatos y adultos. Las herramientas de diagnóstico avanzadas, como el análisis de gases en sangre, la imagenología y la monitorización de la función pulmonar, permiten una intervención oportuna y mejoran los resultados del tratamiento. Los hospitales y las clínicas especializadas están adoptando cada vez más el diagnóstico en el punto de atención para agilizar la toma de decisiones y optimizar la atención al paciente. La creciente concienciación sobre la atención preventiva, sumada a los avances tecnológicos en métodos de diagnóstico no invasivos, impulsa aún más la expansión del segmento.

- Por vía de administración

Según la vía de administración, el mercado del síndrome de dificultad respiratoria se segmenta en oral, inyectable y nasal. El segmento inyectable dominó el mercado con la mayor participación en los ingresos en 2024 gracias a su eficacia demostrada en la administración de surfactantes directamente a los pulmones de bebés prematuros y pacientes en estado crítico. Las terapias inyectables proporcionan una dosificación precisa, un efecto terapéutico rápido y se utilizan ampliamente en UCIN y centros de cuidados intensivos. Los médicos prefieren las formulaciones inyectables por sus resultados clínicos comprobados y su compatibilidad con los protocolos estándar de atención neonatal y de adultos. El dominio de este segmento se ve reforzado por la innovación continua en sistemas de inyección mínimamente invasivos y la mejora de la estabilidad de las formulaciones.

Se prevé que el segmento nasal experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente adopción de técnicas de ventilación no invasiva y administración de surfactante. La administración nasal reduce las complicaciones asociadas con la ventilación mecánica y apoya las estrategias de intervención temprana en bebés prematuros. La creciente concienciación entre los profesionales de la salud sobre los beneficios de la terapia no invasiva y la comodidad del paciente está acelerando su adopción. Además, los avances en los dispositivos de administración nasal, junto con la evidencia clínica que respalda su eficacia, están impulsando el crecimiento del mercado.

- Por tipo de fármaco

Según el tipo de fármaco, el mercado del síndrome de dificultad respiratoria se segmenta en medicamentos de marca y genéricos. El segmento de medicamentos de marca dominó el mercado con la mayor participación en ingresos en 2024, gracias a la eficacia demostrada, la garantía de calidad y la sólida evidencia clínica que respalda los surfactantes de marca y otras terapias para el SDR. Los profesionales sanitarios suelen confiar en los productos de marca debido al cumplimiento normativo, la consistencia en la dosis y los perfiles de seguridad comprobados. Las compañías farmacéuticas invierten fuertemente en marketing, I+D y ensayos clínicos para mantener el dominio de sus productos de marca. La fuerte presencia de empresas multinacionales y la continua innovación de productos también contribuyen al liderazgo del segmento.

Se prevé que el segmento de genéricos experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente presión sobre los costos de la atención médica y la necesidad de alternativas asequibles, especialmente en los mercados emergentes. Las terapias genéricas para el SDR ofrecen resultados clínicos similares a un menor costo, lo que las hace atractivas para hospitales, clínicas especializadas y gobiernos que buscan ampliar el acceso. La expansión de los vencimientos de patentes de medicamentos de marca y los marcos regulatorios favorables impulsan aún más la adopción de genéricos. El creciente enfoque en la prestación de servicios de salud rentables, junto con la creciente demanda de atención neonatal, sustenta la rápida expansión de este segmento.

- Por edad

Según la edad, el mercado del síndrome de dificultad respiratoria (SDR) se segmenta en niños y adultos. El segmento infantil dominó el mercado con la mayor participación en los ingresos en 2024 debido a la alta prevalencia del SDR entre neonatos y lactantes prematuros, quienes son los principales pacientes que requieren terapia con surfactante y soporte respiratorio intensivo. Las UCIN y los hospitales pediátricos priorizan las terapias avanzadas y las soluciones de monitorización para mejorar las tasas de supervivencia y reducir las complicaciones a largo plazo. La mayor concienciación sobre los protocolos de atención neonatal y las iniciativas gubernamentales que apoyan la salud infantil fortalecen aún más este segmento.

Se espera que el segmento de adultos experimente el mayor crecimiento durante el período de pronóstico, impulsado por la creciente incidencia del síndrome de dificultad respiratoria aguda (SDRA) en adultos con enfermedades críticas, como neumonía, sepsis y complicaciones relacionadas con la COVID-19. Los hospitales y las clínicas especializadas están adoptando cada vez más protocolos de tratamiento del SDRA para pacientes adultos que requieren asistencia respiratoria. Los avances tecnológicos en la atención respiratoria para adultos, junto con el aumento del gasto sanitario y el envejecimiento de la población, están acelerando la adopción en este segmento.

- Por el usuario final

Según el usuario final, el mercado del síndrome de dificultad respiratoria se segmenta en hospitales, clínicas especializadas y otros. El segmento hospitalario dominó el mercado con la mayor participación en ingresos en 2024, debido a la alta concentración de UCIN, UCI y unidades de cuidados respiratorios especializados que brindan diagnóstico y tratamiento integral del SDR. Los hospitales son los principales compradores de surfactantes, ventiladores y sistemas de monitorización avanzados debido a su capacidad para gestionar casos críticos y brindar atención continua. La sólida adopción de terapias de vanguardia y la inversión continua en infraestructura de cuidados intensivos neonatales y para adultos refuerzan aún más el liderazgo de este segmento en el mercado.

Se prevé que el segmento de clínicas especializadas experimente el mayor crecimiento entre 2025 y 2032, impulsado por el aumento de la atención respiratoria ambulatoria, la creciente concienciación sobre la intervención temprana y la adopción de protocolos de tratamiento no invasivos. Las clínicas especializadas están ampliando sus servicios de atención respiratoria neonatal y para adultos, incluyendo terapias de diagnóstico y seguimiento. La creciente colaboración con hospitales, programas gubernamentales y las innovaciones tecnológicas en dispositivos compactos de monitorización y tratamiento son factores clave de este rápido crecimiento.

Análisis regional del mercado del síndrome de dificultad respiratoria

- América del Norte dominó el mercado del síndrome de dificultad respiratoria con la mayor participación en los ingresos del 38,9 % en 2024, caracterizado por instalaciones avanzadas de cuidados intensivos y neonatales, un alto gasto en atención médica y la presencia de empresas líderes de productos farmacéuticos y dispositivos médicos.

- Los proveedores de atención médica de la región priorizan el diagnóstico temprano, la terapia con surfactante y el soporte ventilatorio avanzado, lo que refleja una creciente conciencia y experiencia clínica en el manejo del SDR.

- Esta adopción generalizada se ve respaldada además por un fuerte gasto en atención médica, unidades de cuidados intensivos neonatales (UCIN) y unidades de cuidados intensivos (UCI) establecidas y la presencia de empresas farmacéuticas y de dispositivos médicos clave, lo que establece los tratamientos RDS como la solución preferida para entornos de cuidados críticos tanto neonatales como de adultos.

Perspectiva del mercado del síndrome de dificultad respiratoria en EE. UU.

El mercado estadounidense del síndrome de dificultad respiratoria (SDR) captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por las instalaciones de cuidados intensivos neonatales y para adultos más avanzadas y la alta adopción de terapias respiratorias modernas. Los hospitales y las UCIN priorizan cada vez más la terapia con surfactante, el soporte ventilatorio y los sistemas de monitorización en tiempo real. La creciente concienciación sobre los protocolos de diagnóstico y tratamiento tempranos, junto con las sólidas inversiones en infraestructura sanitaria e I+D, impulsa aún más el mercado del SDR. Además, la disponibilidad de opciones de tratamiento avanzadas, el apoyo gubernamental a la atención neonatal y la presencia de importantes empresas farmacéuticas y de dispositivos médicos contribuyen significativamente a la expansión del mercado.

Perspectiva del mercado del síndrome de dificultad respiratoria en Europa

Se proyecta que el mercado europeo del síndrome de dificultad respiratoria (SDR) se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por una mayor concienciación sobre la atención respiratoria neonatal y de adultos, junto con las estrictas regulaciones sanitarias. La creciente urbanización y la adopción de tecnología en hospitales y clínicas especializadas están impulsando la demanda de terapias avanzadas para el SDR. Los profesionales sanitarios europeos prefieren cada vez más tratamientos no invasivos y herramientas de diagnóstico temprano. La región está experimentando un crecimiento significativo en hospitales, UCIN y clínicas especializadas, con la integración de terapias para el SDR tanto en los protocolos de atención existentes como en los nuevos proyectos de infraestructura para cuidados críticos.

Perspectivas del mercado del síndrome de dificultad respiratoria en el Reino Unido

Se prevé que el mercado del síndrome de dificultad respiratoria (SDR) en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de partos prematuros y complicaciones respiratorias en adultos. La preocupación por la mortalidad infantil y los trastornos respiratorios está animando a hospitales y clínicas especializadas a adoptar protocolos de tratamiento eficaces. Se espera que la sólida infraestructura sanitaria del Reino Unido, combinada con unidades de atención neonatal avanzadas e iniciativas sanitarias gubernamentales, siga impulsando el crecimiento del mercado. Además, las campañas de concienciación y los programas de formación para profesionales sanitarios están fomentando la adopción de las mejores prácticas en el manejo del SDR.

Análisis del mercado del síndrome de dificultad respiratoria en Alemania

Se espera que el mercado alemán del síndrome de dificultad respiratoria se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la atención respiratoria neonatal y para adultos, así como por la demanda de soluciones terapéuticas avanzadas. La sólida infraestructura sanitaria alemana, el énfasis en la innovación y los altos estándares de atención al paciente promueven la adopción de surfactantes, ventiladores y sistemas de monitorización. Los hospitales y las clínicas especializadas integran cada vez más terapias no invasivas y diagnósticos avanzados en la atención rutinaria. El enfoque en la calidad, la eficiencia y los resultados para los pacientes se alinea con las expectativas de los consumidores y las normativas locales, impulsando un crecimiento constante del mercado.

Perspectiva del mercado del síndrome de dificultad respiratoria en Asia-Pacífico

Se prevé que el mercado del síndrome de dificultad respiratoria (SDR) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por el aumento de las tasas de nacimientos prematuros, la mayor concienciación sobre la atención neonatal y los avances tecnológicos en países como China, Japón e India. La expansión de la infraestructura sanitaria, las iniciativas gubernamentales para la salud maternoinfantil y el mayor acceso a las UCIN y las clínicas especializadas impulsan la adopción de terapias para el SDR. Además, a medida que Asia-Pacífico se consolida como un centro de fabricación de dispositivos y terapias para el cuidado respiratorio, la asequibilidad y la accesibilidad de los tratamientos están mejorando, ampliando el mercado a una base de pacientes más amplia.

Perspectivas del mercado del síndrome de dificultad respiratoria en Japón

El mercado japonés del síndrome de dificultad respiratoria (SDR) está cobrando impulso gracias al avanzado sistema sanitario del país, la alta concienciación sobre la atención respiratoria neonatal y de adultos, y el enfoque en mejorar los resultados de los pacientes. Su adopción se ve impulsada por la creciente disponibilidad de UCIN, respiradores avanzados y terapias con surfactantes tanto en hospitales como en clínicas especializadas. La integración del tratamiento del SDR con sistemas de monitorización en tiempo real y cuidados paliativos está impulsando el crecimiento. Además, el envejecimiento de la población japonesa y la importancia de protocolos de tratamiento eficientes y seguros son factores que impulsan la demanda de atención respiratoria optimizada tanto para pacientes neonatales como adultos.

Perspectivas del mercado del síndrome de dificultad respiratoria en India

El mercado indio del síndrome de dificultad respiratoria (SDR) representó la mayor cuota de mercado en ingresos en Asia Pacífico en 2024, debido al aumento de las tasas de nacimientos prematuros, la expansión de la infraestructura sanitaria y la mayor concienciación sobre la atención respiratoria neonatal y de adultos. India cuenta con una de las mayores poblaciones de pacientes que requieren terapias para el SDR, y los hospitales y clínicas especializadas están adoptando rápidamente tratamientos avanzados con surfactantes y sistemas de soporte ventilatorio. Las iniciativas gubernamentales en materia de salud maternoinfantil, el impulso para mejorar los estándares de atención neonatal y la disponibilidad de opciones de tratamiento rentables son factores clave que impulsan el crecimiento del mercado en India.

Cuota de mercado del síndrome de dificultad respiratoria

La industria del síndrome de dificultad respiratoria está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- VASOMUNE THERAPEUTICS (EE. UU.)

- BioAegis Therapeutics, Inc. (EE. UU.)

- Instituto de Ciencias Médicas de la India, Raipur (India)

- Akebia Therapeutics, Inc. (EE. UU.)

- Koninklijke Philips NV, (Países Bajos)

- Medtronic (Irlanda)

- Faron Pharmaceuticals Ltd. (Finlandia)

- Air Liquide SA (Francia)

- Athersys, Inc. (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Gilead Sciences, Inc. (EE. UU.)

- Baxter. (Estados Unidos)

- Thermo Fisher Scientific Inc. (EE. UU.)

- Abbott (EE. UU.)

- Stryker (EE. UU.)

- General Electric Company (EE. UU.)

- FUJIFILM HOLDINGS CORPORATION (Japón)

- Siemens Healthineers AG (Alemania)

- Johnson & Johnson y sus filiales (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global del síndrome de dificultad respiratoria?

- En agosto de 2025, un ensayo clínico evaluó la hipótesis de que el vadadustat, un estabilizador del factor inducible por hipoxia aprobado por la FDA para el tratamiento de la anemia en la enfermedad renal crónica, podría atenuar la lesión pulmonar asociada al SARS-CoV-2. El estudio halló una alta probabilidad de que el vadadustat redujera la inflamación pulmonar y el edema pulmonar, lo que sugiere su potencial como opción terapéutica para el SDRA.

- En julio de 2025, los avances en inteligencia artificial impactaron significativamente el manejo del síndrome de dificultad respiratoria aguda (SDRA). Las tecnologías de IA se utilizan ahora para predecir el riesgo del paciente, guiar las estrategias de ventilación y personalizar los planes de tratamiento. Estas innovaciones permiten a los profesionales clínicos tomar decisiones más informadas, lo que podría mejorar los resultados de los pacientes y optimizar el uso de recursos en las unidades de cuidados intensivos.

- En junio de 2025, Arokiaraj U, enfermero superior del AIIMS Raipur, desarrolló el Combo de Aerosol Altamente Oxigenado Controlado (HOAC), una unidad de soporte respiratorio de sistema cerrado diseñada para reducir la transmisión de infecciones aéreas durante procedimientos médicos como la nebulización y la toma de muestras de esputo. El dispositivo ha recibido una patente de utilidad y se encuentra actualmente en fase de prototipo, a la espera de su validación clínica.

- En octubre de 2024, BioAegis Therapeutics inscribió al primer paciente en un ensayo clínico de fase 2 para evaluar la gelsolina plasmática humana recombinante (rhu-pGSN) para el tratamiento del SDRA de moderado a grave. Este estudio global con 600 pacientes tiene como objetivo evaluar la eficacia y seguridad de la rhu-pGSN como regulador inmunitario en pacientes con SDRA.

- En mayo de 2024, Vasomune Therapeutics anunció que la FDA estadounidense otorgó la designación de vía rápida a AV-001, un fármaco en investigación destinado a prevenir o tratar el síndrome de dificultad respiratoria aguda (SDRA) de moderado a grave en pacientes con infecciones respiratorias. Los datos de la fase I demostraron la seguridad y el perfil farmacocinético de AV-001, lo que respalda su administración una vez al día y una fuerte activación de Tie2.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.