Global Rf Power Semiconductor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

30.20 Billion

USD

88.10 Billion

2025

2033

USD

30.20 Billion

USD

88.10 Billion

2025

2033

| 2026 –2033 | |

| USD 30.20 Billion | |

| USD 88.10 Billion | |

| % | |

|

Global Radio Frequency (RF) Power Semiconductor Market Segmentation, By Product (RF Power Amplifiers, RF Passives, RF Duplexers, RF Switches y otros dispositivos RF), Frequency Band (VHF y UHF, SHF y EHF), Material (Silicon, Gallium Arsenide, Silicon Germanium, Gallium Nitride, Silicon Nitride

Radio Frequency (RF) Power Semiconductor MarketSinopsis

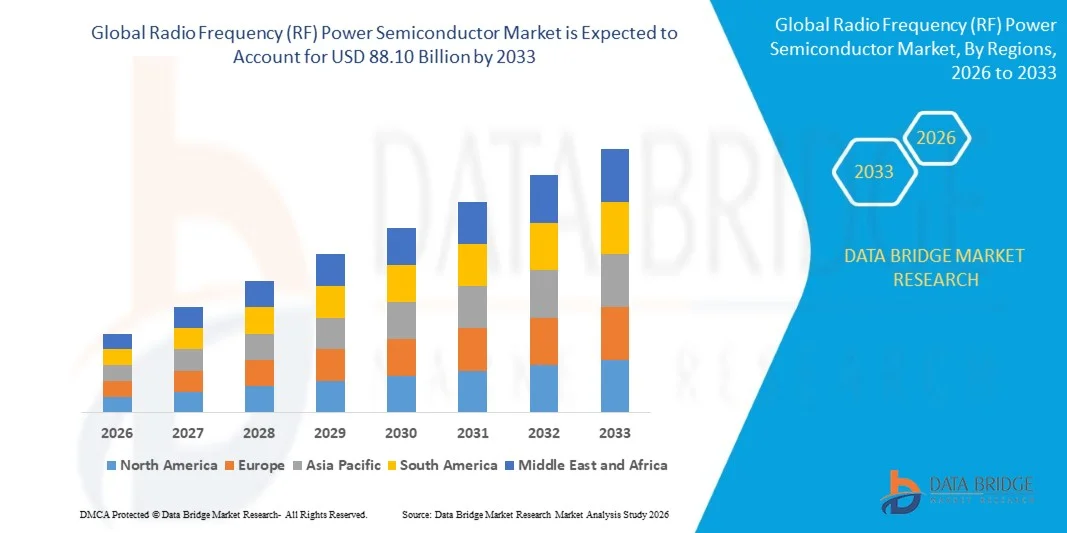

Se valoró el Mercado de Semiconductores de Radio Frecuencia (RF)USD 30.20 billion in 2025y se prevé que alcanceUSD 88.10 billion by 2033, creciendo en unCAGR of 14.32% from 2026 to 2033El mercado es testigo de un fuerte crecimiento impulsado por la creciente demanda de sistemas de comunicación de alta frecuencia, la expansión de la infraestructura 5G, y la adopción creciente de componentes RF en aplicaciones aeroespaciales, de defensa y automotrices.

El rápido despliegue de redes 5G, combinado con la creciente demanda de conectividad inalámbrica de alta velocidad y sistemas de comunicación por satélite, está aumentando significativamente la necesidad de semiconductores de potencia RF eficientes. Además, el aumento de la integración de la tecnología RF en los sistemas de radar, los dispositivos IoT y la infraestructura inalámbrica de próxima generación está acelerando aún más la expansión del mercado. Los avances en materiales como GaN y GaAs también están mejorando la eficiencia y el rendimiento de la energía, apoyando una adopción más amplia en los sectores comercial y de defensa.

Principales tendencias del mercado "

América del Norte dominaba el mercado semiconductor de radiofrecuencia (RF) con la mayor cuota de ingresos del 36,4% en 2025, apoyado por fuertes inversiones en la red de 5G, alto gasto de modernización de defensa y amplia adopción de sistemas avanzados de comunicación por satélite y radar en aplicaciones comerciales y militares.

Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 16,9% de 2026 a 2033. El crecimiento está impulsado por la rápida expansión de 5G, el aumento de las capacidades de fabricación de semiconductores, el aumento de la penetración de los teléfonos inteligentes y fuertes iniciativas gubernamentales que apoyan el desarrollo de la infraestructura digital en China, Japón, Corea del Sur e India.

El segmento de amplificadores de potencia RF mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,3% en 2025 impulsado por su amplio uso en estaciones base 5G, sistemas de radar y redes de comunicación por satélite. Estos componentes son esenciales para la amplificación de señales y la eficiencia de transmisión de alta frecuencia a través de las infraestructuras de telecomunicaciones y defensa. El creciente despliegue de sistemas masivos de antenas MIMO y el aumento del tráfico de datos están fortaleciendo aún más la demanda de amplificadores de alta eficiencia. Además, el aumento de las inversiones en la densificación de la red y el despliegue de células pequeñas están apoyando el dominio del segmento. Los avances continuos en el diseño amplificador basado en GaN están mejorando la densidad de potencia y el rendimiento térmico.

Se proyecta que el segmento RF Switches registrará el crecimiento más rápido en un CAGR de 15,2% de 2026 a 2033, impulsado por el aumento de la demanda de routing de señal avanzado en smartphones 5G, sistemas de radar de matriz gradual y dispositivos de comunicación de banda múltiple. El aumento de la adopción en sistemas electrónicos compactos y de alta frecuencia está acelerando la expansión de segmentos. La creciente integración de los módulos de gama frontal de RF de banda múltiple en los teléfonos inteligentes está aumentando significativamente la adopción. El aumento del uso en los sistemas de radar automotriz y de carga por satélite está aumentando aún más las aplicaciones. Las tendencias de Miniaturización en la electrónica de consumo también están apoyando el rápido crecimiento de este segmento.

El segmento SHF mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 41,7% en 2025 impulsado por su uso generalizado en comunicaciones por satélite, sistemas de radar y aplicaciones de onda de 5G milímetro. Las frecuencias SHF ofrecen una alta capacidad de ancho de banda y una mejor eficiencia de transmisión de datos para sistemas inalámbricos avanzados. La ampliación de las redes de control 5G y el aumento del despliegue de banda ancha por satélite están fortaleciendo aún más la demanda. Los programas de modernización del radar de defensa también contribuyen al liderazgo del segmento. La creciente necesidad de una transmisión de datos de alta capacidad en las redes de telecomunicaciones urbanas está apoyando la adopción.

Se prevé que el segmento EHF registrará el crecimiento más rápido en un CAGR de 16,8% de 2026 a 2033, impulsado por el aumento del despliegue en redes de 5G mmWave, radar militar avanzado y sistemas de comunicación por satélite de próxima generación que requieren un rendimiento de ultraalta frecuencia. La creciente demanda de conectividad inalámbrica ultrarrápida está acelerando significativamente la adopción. La expansión de las constelaciones de satélite de órbita baja en la Tierra está aumentando aún más el uso. Los avances tecnológicos en sistemas de vigas y antenas están mejorando la viabilidad.

El segmento de Gallium Nitride (GaN) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,9% en 2025 impulsado por su eficiencia energética superior, alta conductividad térmica y capacidad de operar a altas frecuencias, lo que lo hizo ampliamente adoptado en infraestructura 5G, radar de defensa y sistemas de satélites. Aumentar el cambio hacia materiales semiconductores eficientes en energía está fortaleciendo aún más el dominio de GaN. El creciente uso en estaciones de base de alta potencia está acelerando la demanda. La adopción enérgica de sistemas de comunicación de grado militar también está apoyando el crecimiento.

Se proyecta que el segmento Indium Phosphide registrará el crecimiento más rápido en un CAGR del 17,5% entre 2026 y 2033, impulsado por el aumento de la demanda en comunicaciones ópticas de alta frecuencia, sistemas espaciales y aplicaciones de transmisión de datos de alta velocidad. El aumento del despliegue en redes de fibra óptica aumenta significativamente la adopción. La ampliación de la infraestructura de comunicaciones espaciales está respaldando aún más la demanda. Aumentar la necesidad de una comunicación de latencia ultra-bajo en sistemas avanzados de computación está impulsando el crecimiento.

El segmento 010 GHz mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.1% en 2025 impulsado por su amplio uso en sistemas de comunicación heredados, radiodifusión y aplicaciones tradicionales de radar. La amplia base instalada de la infraestructura existente está apoyando la demanda sostenida. La eficacia en función de los costos y la compatibilidad con los sistemas anteriores están fortaleciendo la adopción.

Se proyecta que el segmento 60+ GHz registrará el crecimiento más rápido en un CAGR de 18,3% de 2026 a 2033, impulsado por el aumento del despliegue de redes de mmWave 5G, sistemas de radar automotriz y enlaces de comunicación por satélite de alta capacidad que requieren un funcionamiento de alta frecuencia. La rápida expansión de los sistemas de radar de vehículos autónomos está aumentando significativamente la demanda. El crecimiento en la transmisión de datos inalámbricos de alta velocidad está apoyando aún más la adopción. Los avances en el empaque RF y la gestión térmica están permitiendo una mayor comercialización.

El segmento de Telecomunicaciones y Comunicación de Datos mantuvo la mayor parte de ingresos del mercado de aproximadamente el 39,6% en 2025 impulsado por el rápido despliegue de 5G, el aumento del consumo de datos móviles y la expansión de la infraestructura de banda ancha a nivel mundial. La expansión masiva de los centros de datos y las redes en la nube apoya aún más la demanda. La creciente penetración de los teléfonos inteligentes también contribuye al crecimiento. Las actualizaciones continuas de la red por los operadores de telecomunicaciones están fortaleciendo el liderazgo del segmento.

Se proyecta que el segmento Automotive Application registrará el crecimiento más rápido en una CAGR de 16,1% de 2026 a 2033, impulsado por la adopción creciente de ADAS, sistemas de conducción autónomos y tecnologías de comunicación de vehículos a todo (V2X) que requieren componentes RF de alta frecuencia. El aumento de la integración de los sistemas de seguridad basados en los radares aumenta considerablemente la demanda. El crecimiento de la producción de vehículos eléctricos y autónomos está acelerando aún más la adopción. Ampliar la infraestructura de movilidad inteligente también está apoyando la expansión de segmentos.

El segmento LDMOS mantuvo la mayor cuota de ingresos del mercado de aproximadamente 42,8% en 2025 impulsado por su fuerte presencia en las estaciones base de telecomunicaciones existentes y el rendimiento rentable en aplicaciones de baja frecuencia a media. Gran base instalada en infraestructuras heredadas está apoyando el uso continuado. El menor costo de producción en comparación con los materiales de banda ancha está fortaleciendo la adopción.

Se proyecta que el segmento GaN registrará el crecimiento más rápido en una CAGR de 19,4% de 2026 a 2033, impulsado por la rápida adopción en infraestructuras 5G, sistemas aeroespaciales y de defensa, y comunicación satelital de alta frecuencia debido a su eficiencia superior, densidad de potencia y capacidades de rendimiento térmico. El aumento de la sustitución de los sistemas basados en el silicio está acelerando el crecimiento. El aumento de la demanda de sistemas de radar y comunicaciones de alta potencia apoya aún más la adopción. Los avances tecnológicos continuos en GaN-on-SiC y GaN-on-silicon están mejorando la escalabilidad y la eficiencia de los costos.

Tamaño del mercado

- Valor mundial del mercado (2025): 30,20 dólares

- Valor de mercado esperado (2033): 88,10 dólares

- CAGR prefabricado (2026–2033): 14.32%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesRadio Frequency (RF) Power Semiconductor Market Segmentation

|

Atributos |

Radio Frequency (RF) Power Semiconductor KeyMarket Insights |

|

Segmentos cubiertos |

·Por producto: Amplificadores de potencia RF, pasivas RF, dúplex RF, interruptores RF y otros dispositivos RF ·Por FrecuenciaBandaVHF y UHF, SHF y EHF ·Por material: Silicon, Gallium Arsenide, Silicon Germanium, Gallium Nitride, Silicon Nitride y Indium Phosphide ·Por Frecuencia: 10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz y 60 GHz ·By Application: Aerospace and Defense, Automotive Application, Medical Application, Satellite Communication, RF Energy, Consumer Application, Telecommunication and Data Communication, and Other ·By Technology: LDMOS, GaAs y GaN |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•TOSHIBA ELECTRONIC DEVICES " STORAGE CORPORATION(Japón) |

|

Oportunidades de mercado |

• Ampliación de la infraestructura de comunicación 5G y 6G |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Radio Frequency (RF) Power Semiconductor MarketTendencias

Tendencia: Crecimiento en la expansión 5G e integración de potencia RF de alta frecuencia

Aumentar la demanda de comunicación inalámbrica de alta velocidad, conectividad de baja latencia y eficiencia avanzada del espectro está impulsando una fuerte adopción de semiconductores de potencia RF en sistemas de telecomunicaciones, defensa, automoción y satélite. Las soluciones convencionales basadas en el silicio están siendo reemplazadas cada vez más por materiales de banda ancha como GaN y GaAs debido a su densidad de potencia superior, rendimiento térmico y capacidad de manejo de frecuencias, apoyando la infraestructura de comunicación de próxima generación.

En las redes modernas de telecomunicaciones, los fabricantes están integrando cada vez más los amplificadores de potencia RF basados en GaN en estaciones de base 5G, por ejemplo en despliegues a gran escala en los EE.UU. y China, donde millones de unidades de antena activa de 5G dependen de dispositivos RF de alta eficiencia para apoyar una banda ancha móvil mejorada y una comunicación de baja resistencia ultra confiable. En sistemas de comunicación por satélite, empresas como SpaceX y OneWeb utilizan tecnologías avanzadas de semiconductores RF para mejorar la fuerza de señal, la eficiencia de ancho de banda y la estabilidad de transmisión de largo alcance para constelaciones de órbita de baja altitud.

La rápida expansión de los programas de modernización de defensa y los sistemas de radar también aumenta la demanda de dispositivos de alta frecuencia de potencia RF capaces de operar en condiciones extremas. Además, los sistemas de radar automotriz utilizados en ADAS y los vehículos autónomos están impulsando la adopción de semiconductores RF en la banda de frecuencia 77 GHz. Las implementaciones del mundo real en 2025 en toda Europa y Japón indican que los sistemas RF basados en GaN pueden ofrecer hasta un 30–40% mayor eficiencia energética en comparación con los amplificadores tradicionales basados en LDMOS en aplicaciones de alta potencia.

Frecuencia de radio (RF) Dinámica del mercado de semiconductores de potencia

Key Market Driver: Rising Deployment Of 5G, Radar, and Satellite Communication Systems

La demanda global de conectividad de alta velocidad e infraestructura inalámbrica avanzada está acelerando la adopción de semiconductores de potencia RF en aplicaciones comerciales y de defensa. La puesta en marcha de redes 5G, la expansión de sistemas de banda ancha por satélite y el aumento del uso de tecnologías de detección basadas en radar están generando una fuerte demanda de componentes RF de alta eficiencia capaces de operar en frecuencias más elevadas con mayor potencia.

Los operadores de telecomunicaciones están mejorando rápidamente la infraestructura de la estación base con amplificadores RF basados en GaN para apoyar objetivos de mayor ancho de banda y eficiencia energética. Por ejemplo, la expansión de infraestructura de 5G a gran escala en China ya ha desplegado millones de sitios macro y pequeños celulares utilizando dispositivos avanzados de energía RF. Del mismo modo, las organizaciones de defensa en los EE.UU. y Europa están incrementando las inversiones en sistemas de radar de matriz gradual y de guerra electrónica, fortaleciendo aún más la demanda de semiconductores RF de alto rendimiento.

Resistente clave / desafío: Complejidad de fabricación alta y costo de los materiales de banda ancha

A pesar de la fuerte demanda, la producción de semiconductores de potencia RF se enfrenta a desafíos debido a altos costos de fabricación, complejos procesos de crecimiento epitaxial y la escalabilidad de fabricación limitada de materiales GaN y GaAs. Estos factores aumentan considerablemente los costos generales de los dispositivos en comparación con las alternativas tradicionales basadas en el silicio, restringiendo la adopción en aplicaciones que tengan en cuenta los costos.

Además, las cuestiones relativas a la gestión térmica y la fiabilidad en las operaciones de alta potencia y alta frecuencia siguen planteando retos técnicos para el despliegue en gran escala. La disponibilidad limitada de instalaciones avanzadas de fabricación y la dependencia de las cadenas especializadas de suministro limitan aún más la expansión del mercado, en particular en las economías emergentes, donde la eficiencia de los costos sigue siendo un factor clave de compra.

Oportunidad de mercado clave: Ampliación en vehículos autónomos, electrónica de defensa y redes de satélites

El creciente despliegue de vehículos autónomos, sistemas avanzados de asistencia al conductor y electrónica de defensa de próxima generación está creando oportunidades significativas para la adopción de semiconductores de potencia RF. Estos sistemas requieren radares de alta frecuencia, módulos de comunicación y tecnologías de detección que dependen de componentes de potencia RF eficientes para una transmisión y procesamiento precisos de señales.

Los fabricantes de automóviles están integrando cada vez más los sistemas de radar basados en RF que operan en 77–81 GHz para evitar colisiones y navegación autónoma. En comunicaciones por satélite, las empresas que amplían las constelaciones LEO están adoptando amplificadores RF de alta eficiencia para mejorar la capacidad de ancho de banda y reducir el consumo de energía. Además, los avances en la tecnología GaN-on-SiC permiten una mayor eficiencia y estabilidad térmica, abriendo nuevas oportunidades en los mercados de infraestructura inalámbrica aeroespacial, de defensa y de alta velocidad a nivel mundial.

Radio Frequency (RF) Power Semiconductor Market Scope

El mercado se segmenta sobre la base de producto, banda de frecuencia, material, frecuencia, aplicación y tecnología.

- Por producto

Sobre la base del producto, el mercado de semiconductores de potencia RF se segmenta en amplificadores RF Power, RF Passives, RF Duplexers, RF Switches y otros dispositivos RF. El segmento de amplificadores de potencia RF mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,3% en 2025 impulsado por su amplio uso en estaciones base 5G, sistemas de radar y redes de comunicación por satélite. Estos componentes son esenciales para la amplificación de señales y la eficiencia de transmisión de alta frecuencia a través de las infraestructuras de telecomunicaciones y defensa. El creciente despliegue de sistemas masivos de antenas MIMO y el aumento del tráfico de datos están fortaleciendo aún más la demanda de amplificadores de alta eficiencia. Además, el aumento de las inversiones en la densificación de la red y el despliegue de células pequeñas están apoyando el dominio del segmento. Los avances continuos en el diseño amplificador basado en GaN están mejorando la densidad de potencia y el rendimiento térmico.

Se proyecta que el segmento RF Switches registrará el crecimiento más rápido en un CAGR de 15,2% de 2026 a 2033, impulsado por el aumento de la demanda de routing de señal avanzado en smartphones 5G, sistemas de radar de matriz gradual y dispositivos de comunicación de banda múltiple. El aumento de la adopción en sistemas electrónicos compactos y de alta frecuencia está acelerando la expansión de segmentos. La creciente integración de los módulos de gama frontal de RF de banda múltiple en los teléfonos inteligentes está aumentando significativamente la adopción. El aumento del uso en los sistemas de radar automotriz y de carga por satélite está aumentando aún más las aplicaciones. Las tendencias de Miniaturización en la electrónica de consumo también están apoyando el rápido crecimiento de este segmento.

- By Frequency Band

Sobre la base de la banda de frecuencia, el mercado de semiconductores de potencia RF se segmenta en VHF y UHF, SHF y EHF. El segmento SHF mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 41,7% en 2025 impulsado por su uso generalizado en comunicaciones por satélite, sistemas de radar y aplicaciones de onda de 5G milímetro. Las frecuencias SHF ofrecen una alta capacidad de ancho de banda y una mejor eficiencia de transmisión de datos para sistemas inalámbricos avanzados. La ampliación de las redes de control 5G y el aumento del despliegue de banda ancha por satélite están fortaleciendo aún más la demanda. Los programas de modernización del radar de defensa también contribuyen al liderazgo del segmento. La creciente necesidad de una transmisión de datos de alta capacidad en las redes de telecomunicaciones urbanas está apoyando la adopción.

Se prevé que el segmento EHF registrará el crecimiento más rápido en un CAGR de 16,8% de 2026 a 2033, impulsado por el aumento del despliegue en redes de 5G mmWave, radar militar avanzado y sistemas de comunicación por satélite de próxima generación que requieren un rendimiento de ultraalta frecuencia. La creciente demanda de conectividad inalámbrica ultrarrápida está acelerando significativamente la adopción. La expansión de las constelaciones de satélite de órbita baja en la Tierra está aumentando aún más el uso. Los avances tecnológicos en sistemas de vigas y antenas están mejorando la viabilidad.

- Por material

Sobre la base del material, el mercado de semiconductores de potencia RF se segmenta en Silicon, Gallium Arsenide, Silicon Germanium, Gallium Nitride, Silicon Nitride y Indium Phosphide. El segmento de Gallium Nitride (GaN) mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,9% en 2025 impulsado por su eficiencia energética superior, alta conductividad térmica y capacidad de operar a altas frecuencias, lo que lo hizo ampliamente adoptado en infraestructura 5G, radar de defensa y sistemas de satélites. Aumentar el cambio hacia materiales semiconductores eficientes en energía está fortaleciendo aún más el dominio de GaN. El creciente uso en estaciones de base de alta potencia está acelerando la demanda. La adopción enérgica de sistemas de comunicación de grado militar también está apoyando el crecimiento.

Se proyecta que el segmento Indium Phosphide registrará el crecimiento más rápido en un CAGR del 17,5% entre 2026 y 2033, impulsado por el aumento de la demanda en comunicaciones ópticas de alta frecuencia, sistemas espaciales y aplicaciones de transmisión de datos de alta velocidad. El aumento del despliegue en redes de fibra óptica aumenta significativamente la adopción. La ampliación de la infraestructura de comunicaciones espaciales está respaldando aún más la demanda. Aumentar la necesidad de una comunicación de latencia ultra-bajo en sistemas avanzados de computación está impulsando el crecimiento.

- Por Frecuencia

Sobre la base de la frecuencia, el mercado de semiconductores de potencia RF se segmenta en 10 GHz, 10 GHz–20 GHz, 20 GHz–30 GHz, 30 GHz–60 GHz y 60+ GHz. El segmento 010 GHz mantuvo la mayor cuota de ingresos del mercado de aproximadamente 44.1% en 2025 impulsado por su amplio uso en sistemas de comunicación heredados, radiodifusión y aplicaciones tradicionales de radar. La amplia base instalada de la infraestructura existente está apoyando la demanda sostenida. La eficacia en función de los costos y la compatibilidad con los sistemas anteriores están fortaleciendo la adopción.

Se proyecta que el segmento 60+ GHz registrará el crecimiento más rápido en un CAGR de 18,3% de 2026 a 2033, impulsado por el aumento del despliegue de redes de mmWave 5G, sistemas de radar automotriz y enlaces de comunicación por satélite de alta capacidad que requieren un funcionamiento de alta frecuencia. La rápida expansión de los sistemas de radar de vehículos autónomos está aumentando significativamente la demanda. El crecimiento en la transmisión de datos inalámbricos de alta velocidad está apoyando aún más la adopción. Los avances en el empaque RF y la gestión térmica están permitiendo una mayor comercialización.

- By Application

Sobre la base de la aplicación, el mercado semiconductor de potencia RF se segmenta en Aeroespacial y Defensa, Aplicación Automotriz, Aplicación Médica, Comunicación Satélite, Energía RF, Aplicación de Consumo, Telecomunicación y Comunicación de Datos, y Otros. El segmento de Telecomunicaciones y Comunicación de Datos mantuvo la mayor parte de ingresos del mercado de aproximadamente el 39,6% en 2025 impulsado por el rápido despliegue de 5G, el aumento del consumo de datos móviles y la expansión de la infraestructura de banda ancha a nivel mundial. La expansión masiva de los centros de datos y las redes en la nube apoya aún más la demanda. La creciente penetración de los teléfonos inteligentes también contribuye al crecimiento. Las actualizaciones continuas de la red por los operadores de telecomunicaciones están fortaleciendo el liderazgo del segmento.

Se proyecta que el segmento Automotive Application registrará el crecimiento más rápido en una CAGR de 16,1% de 2026 a 2033, impulsado por la adopción creciente de ADAS, sistemas de conducción autónomos y tecnologías de comunicación de vehículos a todo (V2X) que requieren componentes RF de alta frecuencia. El aumento de la integración de los sistemas de seguridad basados en los radares aumenta considerablemente la demanda. El crecimiento de la producción de vehículos eléctricos y autónomos está acelerando aún más la adopción. Ampliar la infraestructura de movilidad inteligente también está apoyando la expansión de segmentos.

- By Technology

Sobre la base de la tecnología, el mercado semiconductor de potencia RF se segmenta en LDMOS, GaAs y GaN. El segmento LDMOS mantuvo la mayor cuota de ingresos del mercado de aproximadamente 42,8% en 2025 impulsado por su fuerte presencia en las estaciones base de telecomunicaciones existentes y el rendimiento rentable en aplicaciones de baja frecuencia a media. Gran base instalada en infraestructuras heredadas está apoyando el uso continuado. El menor costo de producción en comparación con los materiales de banda ancha está fortaleciendo la adopción.

Se proyecta que el segmento GaN registrará el crecimiento más rápido en una CAGR de 19,4% de 2026 a 2033, impulsado por la rápida adopción en infraestructuras 5G, sistemas aeroespaciales y de defensa, y comunicación satelital de alta frecuencia debido a su eficiencia superior, densidad de potencia y capacidades de rendimiento térmico. El aumento de la sustitución de los sistemas basados en el silicio está acelerando el crecimiento. El aumento de la demanda de sistemas de radar y comunicaciones de alta potencia apoya aún más la adopción. Los avances tecnológicos continuos en GaN-on-SiC y GaN-on-silicon están mejorando la escalabilidad y la eficiencia de los costos.

Radio Frequency (RF) Power Semiconductor MarketAnálisis regional

North America RF Power Semiconductor Market Insight

América del Norte dominaba el mercado semiconductor de potencia RF con la mayor cuota de ingresos del 36,4% en 2025, apoyado por el rápido despliegue de 5G, programas de modernización de la defensa fuerte, e inversiones altas en infraestructura de comunicación por satélite. La región se beneficia de la presencia de los principales fabricantes de semiconductores y redes avanzadas de telecomunicaciones. El aumento de la demanda de conectividad de alta velocidad, sistemas de defensa basados en radar y aplicaciones de alta intensidad de datos está impulsando la adopción de dispositivos de energía RF en los sectores de telecomunicaciones, aeroespaciales y automotriz.

US RF Power Semiconductor Market Insight

El mercado de semiconductores de potencia de la RF estadounidense capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por el despliegue de infraestructuras 5G a gran escala, el gasto de electrónica de defensa fuerte y la rápida expansión de redes de banda ancha satélite. El país es un importante centro para el desarrollo avanzado de la tecnología RF, especialmente en dispositivos de energía basados en GaN. El aumento de la adopción de sistemas autónomos de radar de vehículos y redes de comunicación impulsadas por la IA está fortaleciendo aún más el crecimiento del mercado en aplicaciones comerciales y militares.

Europe RF Power Semiconductor Market Insight

Se espera que el mercado semiconductor de energía de Europa RF sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por el aumento de la expansión de 5G, las iniciativas de modernización de defensa y la adopción creciente de sistemas de comunicación por satélite. Los países de toda la región están invirtiendo fuertemente en infraestructura de comunicaciones segura y tecnologías de radar. La creciente demanda de soluciones semiconductoras de eficiencia energética y alta frecuencia está acelerando aún más la expansión del mercado en las industrias de telecomunicaciones y aeroespaciales.

U.K. RF Power Semiconductor Market Insight

Se espera que el mercado de semiconductores de potencia de la RF sea testigo de un fuerte crecimiento de 2026 a 2033, impulsado por el aumento de las inversiones en expansión de la red 5G, sistemas de radar de defensa y programas de comunicación por satélite. El enfoque del país en el fortalecimiento de la infraestructura digital y redes de comunicación seguras está impulsando la demanda de componentes avanzados de RF. El aumento de la adopción de tecnologías autónomas de vehículos y soluciones inteligentes de conectividad también contribuye al crecimiento del mercado.

Alemania RF Power Semiconductor Market Insight

Se espera que el mercado de semiconductores de potencia de Alemania RF sea testigo de un crecimiento significativo entre 2026 y 2033, alimentado por una fuerte automatización industrial, la expansión de la infraestructura 5G y el aumento de las inversiones electrónicas de defensa. El énfasis de Alemania en la innovación tecnológica y la ingeniería de alto rendimiento está impulsando la adopción de dispositivos RF basados en GaN y GaAs. Aumentar la integración de los sistemas RF en los radares automotrices y las aplicaciones industriales IoT está apoyando aún más la expansión del mercado.

Asia-Pacific RF Power Semiconductor Market Insight

Se espera que el mercado de semiconductores de energía de la RF de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de un despliegue rápido de 5G, una mayor penetración de los smartphones y una fuerte inversión en infraestructura de telecomunicaciones en China, Japón, Corea del Sur y la India. La región es también un importante centro para la fabricación de semiconductores, lo que permite una producción rentable y una adopción a gran escala. La creciente demanda de comunicación por satélite, radar automotriz y conectividad industrial está impulsando aún más la expansión del mercado.

Japón RF Power Semiconductor Market Insight

Se espera que el mercado de semiconductores de energía de la RF de Japón crezca constantemente de 2026 a 2033 debido al fuerte avance tecnológico, la alta adopción de redes 5G y el aumento del despliegue de sistemas de radar de vehículos autónomos. El enfoque de Japón en la electrónica de precisión e infraestructura de comunicación avanzada está impulsando la demanda de componentes RF de alta frecuencia. Aumentar la integración de dispositivos RF en sistemas de fabricación robótica, aeroespacial y inteligente está apoyando aún más el crecimiento del mercado.

China RF Power Semiconductor Market Insight

El mercado de semiconductores de energía de China RF representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la expansión masiva de infraestructura 5G, fuertes capacidades nacionales de fabricación de semiconductores, y rápida expansión de proyectos urbanos inteligentes. China es también un líder mundial en producción de equipos de telecomunicaciones y desarrollo de comunicaciones por satélite. Aumentar la adopción de sistemas de radar automotriz, dispositivos IoT y tecnologías de comunicación de defensa está fortaleciendo el crecimiento del mercado en varios sectores.

Radio Frequency (RF) Power Semiconductor Market Share

La industria de la radiofrecuencia (RF) Power Semiconductor está dirigida principalmente por empresas bien establecidas, incluyendo:

TOSHIBA ELECTRONIC DEVICES " STORAGE CORPORATION (Japón)

• Qorvo, Inc (U.S.)

• Qualcomm Technologies, Inc. (U.S.)

• MACOM (U.S.)

• Skyworks Solutions, Inc. (U.S.)

• Mitsubishi Electric Corporation (Japón)

• Murata Manufacturing Co., Ltd. (Japón)

• Aethercomm (U.S.)

• Dispositivos analógicos, Inc. (U.S.)

• Cree LED (U.S.)

• STMicroelectronics (Suiza)

• Broadcom (Estados Unidos)

Últimas novedades en la frecuencia de radio (RF) Power Semiconductor Market

- En febrero de 2025, Infineon Technologies introdujo sus transistores CoolGaN G5 integrados con la tecnología de diodos Schotky, dirigidos a servidores de alta eficiencia y sistemas de energía de telecomunicaciones. Este desarrollo mejora el rendimiento de conmutación y reduce las pérdidas energéticas en aplicaciones de alta frecuencia. Se espera que la innovación mejore la densidad de energía y la eficiencia térmica en los centros de datos y la infraestructura de comunicación. También fortalece la posición de Infineon en soluciones semiconductoras de banda ancha. En general, este avance apoya la creciente demanda de sistemas de RF y electrónica de energía eficientes.

- En febrero de 2025, Infineon Technologies anunció el envío de sus primeros productos de carburo de silicio de 200 mm (SiC) de instalaciones de fabricación en Austria y Malasia, destinados a aplicaciones de alta tensión. Esta expansión aumenta la capacidad de producción y mejora la escalabilidad de la cadena de suministro para los sectores industrial y automotriz. Se espera que el movimiento acelere la adopción de RF y dispositivos de energía basados en SiC en EVs y sistemas de energía renovable. También reduce la dependencia de tecnologías de silicio heredadas. El desarrollo refuerza el cambio global hacia materiales semiconductores avanzados de banda ancha.

- En febrero de 2025, Wolfspeed completó un hito importante al sacar la instalación de fabricación de carburo de silicio más grande del mundo en Carolina del Norte. Esta expansión aumenta significativamente la capacidad de fabricación mundial de SiC para satisfacer la creciente demanda de EVs, aeroespaciales y aplicaciones de potencia RF. Se espera que la instalación fortalezca la estabilidad de la oferta y reduzca los obstáculos de producción en la industria semiconductora. También mejorará el liderazgo de Wolfspeed en tecnología semiconductora de banda ancha. En general, este desarrollo apoya el rápido aumento de la potencia de alta eficiencia y las soluciones de semiconductores RF.

- En enero de 2025, MACOM anunció una iniciativa de modernización de la Fab de USD 345 millones con el apoyo de incentivos de CHIPS Act para mejorar sus capacidades de fabricación de semiconductores. La inversión se centra en mejorar la eficiencia de producción, rendimiento y fabricación avanzada de dispositivos RF. Se espera que esta actualización aumente la competitividad de MACOM en los mercados de 5G, aeroespacial y defensa. También fortalece la resistencia a la cadena de suministro semiconductores doméstica en los Estados Unidos. La iniciativa apoya el crecimiento a largo plazo de la demanda semiconductora de potencia RF de alto rendimiento.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.