Global Risk And Vulnerability Proactive Security Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.55 Billion

USD

17.97 Billion

2025

2033

USD

5.55 Billion

USD

17.97 Billion

2025

2033

| 2026 –2033 | |

| USD 5.55 Billion | |

| USD 17.97 Billion | |

| % | |

|

Segmentación del mercado global de seguridad proactiva frente a riesgos y vulnerabilidades, por tamaño de organización (grandes empresas, pequeñas y medianas empresas), usuario final (banca, servicios financieros y seguros, gobierno y defensa, comercio minorista y electrónico, TI y telecomunicaciones, atención médica y ciencias biológicas, energía y servicios públicos, manufactura y otros): tendencias y pronóstico de la industria hasta 2033

¿Cuál es la tasa de tamaño y crecimiento del mercado de seguridad proactiva del riesgo mundial y la vulnerabilidad

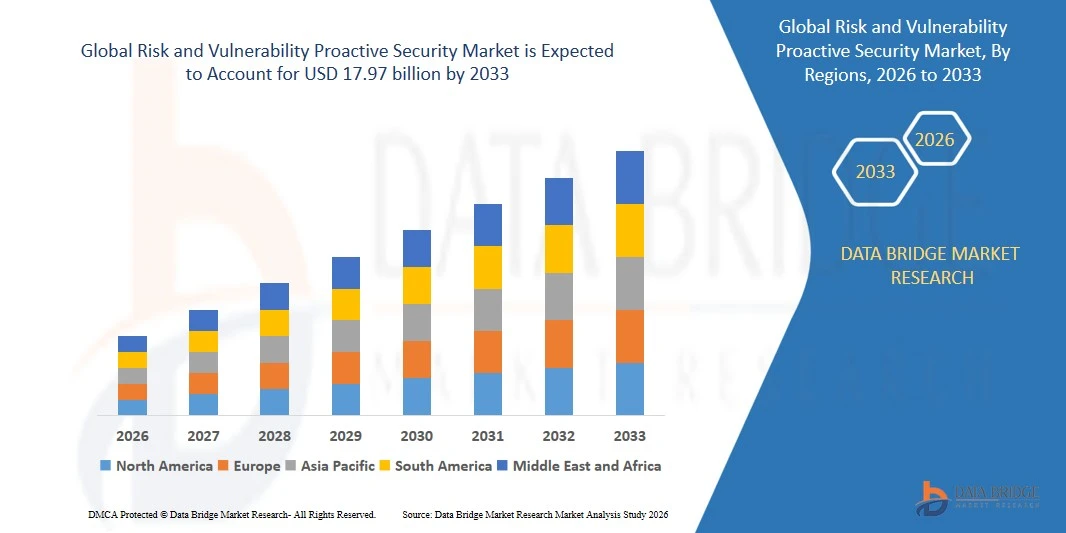

- Según el Análisis de la Investigación de Mercados de Datos, se valoró el tamaño del mercado de seguridad proactivo del riesgo mundial y la vulnerabilidadUSD 5.55 billion in 2025y se espera que alcance17.97 millones de dólares en 2033, aCAGR of 15.80%durante el período previsto

- El cambio estratégico hacia la seguridad proactiva debido al aumento de la sofisticación en las técnicas de ataque ha influido directamente en el crecimiento del mercado de seguridad proactivo de riesgo y vulnerabilidad

- Además, la creciente adopción de dispositivos móviles inteligentes e Iot también está prosperando el crecimiento del mercado de seguridad proactivo de riesgo y vulnerabilidad. Además, la creciente necesidad de gestionar reglamentos y cumplimientos estrictos también está impactando positivamente el crecimiento del mercado

Tamaño del mercado

- Valor mundial del mercado (2025):5.55 millones de dólares

- Valor de mercado esperado (2033):17.97 millones de dólares

- CAGR prefabricado (2026–2033):15.80%

¿Cuáles son los principales Takeaways of Risk and Vulnerability Proactive Security Market

- La creciente necesidad de utilizar soluciones de seguridad proactivas se fortalece al aumentar el número de infracciones de seguridad y ciberataques que también actúa como motor activo de crecimiento hacia el crecimiento del mercado de seguridad proactivo de riesgo y vulnerabilidad

- Además, el creciente número de dispositivos conectados a través de la empresa debido a la ejecución de su dispositivo (BYOD) e IoT, que ha alentado a las empresas a pasar de soluciones de seguridad reactivas a proactivas, por lo que también está creando una enorme demanda de seguridad proactiva de riesgo y vulnerabilidad, así como el levantamiento del crecimiento del mercado de seguridad proactivo de riesgo y vulnerabilidad

- América del Norte dominaba el mercado de seguridad proactivo de riesgo y vulnerabilidad con una cuota de ingresos del 39,85% en 2025, respaldada por fuertesciberseguridadadopción a través de empresas, agencias gubernamentales y operadores de infraestructura crítica en EE.UU. y Canadá

- Se prevé que Asia-Pacífico registrará el CAGR más rápido del 8.69% entre 2026 y 2033, impulsado por la digitalización rápida, la adopción en la nube a gran escala y el aumento de las amenazas cibernéticas en China, Japón, India, Corea del Sur y Asia sudoriental

- El segmento de la Gran Empresa dominaba el mercado con una participación del 62,4% en 2025, impulsada por altos gastos de ciberseguridad, complejas infraestructuras de TI, y la necesidad de un monitoreo continuo de vulnerabilidad en operaciones híbridas, multicloud y globales

Informe Scope and Risk and Vulnerability Proactive Security Market Segmentation

|

Atributos |

Riesgo y vulnerabilidad Seguridad Proactiva Insights del mercado clave |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, análisis de precios, análisis de acciones de la marca, análisis de la demografía, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis de PESTLE Analysis, análisis de PESTLE, análisis, análisis de Porter, análisis de Porter y marco regulador. |

¿Cuál es la tendencia clave del mercado de seguridad proactivo de riesgo y vulnerabilidad

Integración creciente de las plataformas de seguridad proactivas habilitadas por AI, cloud y automatizadas

- El mercado de seguridad dinámico de riesgo y vulnerabilidad está viendo la adopción acelerada de plataformas de seguridad impulsadas por IA, integradas por la nube y impulsadas por la automatización que monitorean, priorizan y remedian constantemente los riesgos cibernéticos en entornos complejos de TI.

- Los proveedores están introduciendo análisis de amenazas en tiempo real, detección de anomalías basadas en el aprendizaje automático y capacidades de respuesta autónomas, lo que permite a las organizaciones mitigar proactivamente las vulnerabilidades antes de que se produzca la explotación

- El aumento de la demanda empresarial de paneles centralizados, la puntuación automatizada del riesgo, la supervisión continua de la configuración y la inteligencia predictiva están remodelando el panorama de seguridad proactivo

- Por ejemplo, empresas como IBM, Palo Alto Networks, Cisco y Rapid7 han mejorado sus suites de seguridad proactivas con análisis conductuales mejorados, flujos de trabajo automatizados de remediación y herramientas de orquestación nativa en la nube

- La necesidad de una detección de vulnerabilidad más rápida, correlación de amenazas multi-vector y mecanismos de defensa proactivos está impulsando el despliegue a gran escala en entornos cloud, híbridos y on-premise

- A medida que las ciberataques crezcan más sofisticadas, las plataformas de seguridad proactivas dirigidas por inteligencia artificial seguirán siendo esenciales para la protección en tiempo real, la previsión de riesgos y la mejora continua de la seguridad en todas las empresas mundiales

¿Cuáles son los principales impulsores de riesgo y vulnerabilidad del mercado de seguridad proactivo

- Aumentar la demanda de detección avanzada de amenazas, vigilancia continua de la vulnerabilidad y evaluación automatizada del riesgo está impulsando la adopción mundial en los ecosistemas de seguridad empresarial

- Por ejemplo, en 2025, proveedores como IBM, Cisco, Securonix y LogRhythm ampliaron sus carteras de seguridad proactivas con mejores motores de aprendizaje automático, herramientas de análisis de riesgos y capacidades de respuesta automatizadas

- Transformación digital creciente,cloud migration, la expansión remota de la fuerza de trabajo y la creciente frecuencia de ciberataque están acelerando la adopción en Estados Unidos, Europa y Asia-Pacífico

- Los avances en la integración de SIEM, automatización SOAR, telemetría de punta final y análisis conductual han fortalecido significativamente la precisión de detección, escalabilidad y eficiencia operacional

- La creciente complejidad en las infraestructuras de TI de la empresa y el creciente uso de dispositivos IoT, sistemas de nube híbrida, plataformas SaaS y superficies de amenaza multi-vector están creando una fuerte demanda de identificación de riesgos proactiva

- Apoyado por inversiones consistentes en ciberseguridad R plagaD, necesidades de cumplimiento y modernización de empresas, el mercado de riesgo y vulnerabilidad de seguridad proactiva está preparado para una fuerte expansión a largo plazo

¿Qué factor está afectando el crecimiento del mercado de seguridad proactivo de riesgo y vulnerabilidad

- Los altos costos de despliegue y mantenimiento de las plataformas de seguridad proactivas impulsadas por las IA, centradas en la automatización y nativas de la nube limitan la adopción entre las PYME y las organizaciones con recursos presupuestarios

- Por ejemplo, durante 2024–2025, el aumento de los gastos relacionados con los motores de análisis de seguridad, el almacenamiento de datos y las suscripciones de inteligencia de amenazas llevó a aumentar los precios de solución entre los proveedores mundiales de ciberseguridad

- Aumentar la complejidad de los entornos multicloud, el análisis de tráfico cifrado, la seguridad de API y las implementaciones de cero-verdad aumenta la necesidad de profesionales cualificados de ciberseguridad

- Sensibilización limitada en las regiones en desarrollo respecto de las capacidades proactivas de seguridad, los beneficios de la automatización y la predicción de los riesgos basada en la inteligencia artificial retrasa la penetración del mercado

- Competencia intensa de herramientas tradicionales SIEM, plataformas EDR y escáneres manuales de vulnerabilidad crea presión de precios y reduce la diferenciación para herramientas proactivas avanzadas

- Para superar estas barreras, los proveedores están haciendo hincapié en las ofertas de nube optimizadas en función de los costos, los despliegues modulares, la automatización impulsada por AI y los marcos de integración simplificados para ampliar la adopción mundial de soluciones de seguridad proactivas

¿Cómo se aumenta el mercado de seguridad proactivo de riesgo y vulnerabilidad

El mercado se segmenta sobre la base detamaño de organización y usuario final.

- Por tamaño de organización

Sobre la base del tamaño de la organización, el mercado de seguridad proactivo de riesgo y vulnerabilidad se centra en grandes empresas y pequeñas empresas de tamaño mediano (PYME). El segmento de la Gran Empresa dominaba el mercado con una participación del 62,4% en 2025, impulsada por altos gastos de ciberseguridad, complejas infraestructuras de TI, y la necesidad de un monitoreo continuo de vulnerabilidad en operaciones híbridas, multicloud y globales. Las grandes empresas despliegan cada vez más análisis de los riesgos impulsados por la IA, instrumentos automatizados de respuesta a las amenazas y plataformas de cumplimiento continuo para mitigar los complejos ciberataques y los desafíos reglamentarios. Su fuerte capacidad de inversión, el acceso a equipos de ciberseguridad cualificados y la adopción de estrategias de defensa proactiva contribuyen a una demanda sustancial del mercado.

Se espera que el segmento de las PYMEs crezca en el CAGR más rápido de 2026 a 2033, impulsado por el aumento de la exposición al ciberataque, la adopción de plataformas de seguridad basadas en la nube y el aumento de la disponibilidad de soluciones de seguridad proactivas rentables. La creciente transformación digital entre las PYMES acelera aún más la adopción de instrumentos automatizados de gestión de la vulnerabilidad.

- Por Usuario final

Sobre la base del usuario final, el mercado de seguridad proactivo de riesgo y vulnerabilidad se segmenta en Banking, Financial Services y Insurance (BFSI), Government ' Defense, Retail " Ecommerce, IT " Telecom, Healthcare " Life Sciences, Energy " Utilities, Manufacturing y Others. El segmento BFSI dominaba el mercado con una cuota del 27,8% en 2025, impulsada por estrictos requisitos de cumplimiento regulatorio, altos volúmenes de transacción y la necesidad de una vigilancia continua del riesgo para prevenir infracciones de datos y fraude financiero. Las instituciones de BFSI dependen en gran medida de los sistemas de puntuación de riesgos habilitados por AI, detección de anomalías en tiempo real y sistemas automatizados de respuesta a incidentes para asegurar activos digitales.

Se prevé que el segmento IT & Telecom crezca en la CAGR más rápida de 2026 a 2033, alimentada por la rápida expansión de la nube, el aumento de las amenazas cibernéticas contra la infraestructura digital, y la adopción de herramientas de seguridad proactivas para la seguridad de aplicaciones, el monitoreo de redes y la protección de API. El crecimiento significativo del tráfico de datos, la integración de IoT y los servicios digitales refuerza aún más la demanda a largo plazo.

¿Qué región tiene la mayor parte del mercado de riesgo y vulnerabilidad de seguridad proactiva

- América del Norte dominaba el mercado de seguridad proactivo de riesgo y vulnerabilidad con una cuota de ingresos del 39,85% en 2025, respaldada por una fuerte adopción de seguridad cibernética en empresas, organismos gubernamentales y operadores de infraestructura crítica en los Estados Unidos y Canadá

- El aumento de la frecuencia de los ciberataques, el aumento de las amenazas persistentes avanzadas (APT) y la expansión de los ecosistemas de tecnología de la información cloud e híbridos siguen acelerando el despliegue de soluciones de vigilancia de la vulnerabilidad en tiempo real y de detección de amenazas proactivas

- Las empresas líderes de toda la región están integrando la analítica impulsada por IA, la respuesta automatizada de incidentes y las herramientas de seguridad nativas de la nube, fortaleciendo el liderazgo de Norteamérica en la innovación en ciberseguridad. La inversión continua en transformación digital, arquitecturas Zero-Trust y centros avanzados de operaciones de seguridad refuerza aún más el dominio del mercado

Mercado de Seguridad Proactivo de EE.UU.

Estados Unidos sigue siendo el mayor contribuyente de América del Norte, impulsado por altos gastos de ciberseguridad, estrictos marcos regulatorios y la adopción generalizada de herramientas de seguridad proactivas en los sectores de BFSI, defensa, salud y telecomunicaciones. El aumento de los riesgos derivados de los ataques con ransomware, phishing y Cloud está acelerando el despliegue de plataformas de evaluación de la vulnerabilidad mejoradas por AI y herramientas automatizadas de rehabilitación. La presencia de proveedores líderes de ciberseguridad, infraestructura avanzada de SOC y niveles fuertes de digitalización empresarial aumentan aún más el crecimiento del mercado.

Canada Risk and Vulnerability Proactive Security Market Insight

El Canadá contribuye enérgicamente al crecimiento regional a medida que las organizaciones adoptan sistemas de seguridad dinámicos para salvaguardar la infraestructura crítica, los entornos de fabricación inteligente y las redes del sector público. El aumento de la digitalización en los servicios públicos, las telecomunicaciones, la banca y el transporte ha aumentado la demanda de sistemas automatizados de puntuación de riesgos, monitoreo continuo y herramientas de inteligencia de amenazas. Los programas de ciberseguridad dirigidos por el Gobierno, la ampliación de los centros de innovación tecnológica y el aumento de la conciencia sobre la preparación cibernética apoyan la creciente adopción por el Canadá de soluciones de seguridad proactivas avanzadas.

Mercado Proactivo de Seguridad de Asia y el Pacífico

Se prevé que Asia-Pacífico registrará la CAGR más rápida del 8.69% entre 2026 y 2033, impulsada por la digitalización rápida, la adopción en la nube a gran escala y el aumento de las amenazas cibernéticas en China, Japón, India, Corea del Sur y Asia sudoriental. La ampliación del comercio electrónico, los servicios financieros, los centros de datos y los despliegues de 5G están fomentando la necesidad de un escaneo de vulnerabilidad de alta precisión, un parche automatizado y herramientas de predicción de amenazas habilitadas por inteligencia artificial. El aumento de la inversión en infraestructura de seguridad cibernética, reglamentaciones gubernamentales y el aumento de la conciencia empresarial sobre los riesgos de violación aceleran aún más la adopción de plataformas de seguridad proactivas en toda la región.

China Riesgo y vulnerabilidad Proactive Security Market Insight

China lidera el mercado de Asia y el Pacífico debido a la fuerte inversión en infraestructura de ciberseguridad, las iniciativas masivas de transformación digital y el rápido desarrollo de sectores financieros, de telecomunicaciones y industriales. El aumento de la exposición al ciberataque y la creciente complejidad de los ecosistemas digitales están impulsando el despliegue a gran escala de plataformas de evaluación de la vulnerabilidad, sistemas de puntuación de riesgos y soluciones de gestión de amenazas impulsadas por la IA.

Japan Risk and Vulnerability Proactive Security Market Insight

Japón muestra un crecimiento estable apoyado por la automatización industrial avanzada, la infraestructura de telecomunicaciones madura y la modernización de los marcos de ciberseguridad empresarial. Aumentar la adopción de IoT, robótica y fabricación digital aumenta la necesidad de una detección de vulnerabilidad precisa y en tiempo real y herramientas proactivas de gestión de riesgos. Un fuerte enfoque en la fiabilidad y la planificación de seguridad a largo plazo impulsa la expansión del mercado.

India Risk and Vulnerability Proactive Security Market Insight

India está surgiendo como un mercado de rápido crecimiento debido a la expansión de los servicios de TI, la adopción de fintech y los programas de infraestructura digital respaldados por el gobierno. Aumentar los ciberataques, aumentar la migración en la nube y el crecimiento de las startups están acelerando la demanda de monitoreo continuo de vulnerabilidad, herramientas de cumplimiento automatizadas y plataformas de seguridad nativas de la nube. El crecimiento de los centros de datos y la transformación digital empresarial aumenta aún más la adopción.

Corea del Sur Riesgo y Vulnerabilidad Proactive Security Market Insight

Corea del Sur contribuye significativamente debido a la alta penetración tecnológica, la fuerte adopción de 5G y la rápida expansión de los servicios digitales. La creciente dependencia de dispositivos conectados, sistemas de IA y automatización industrial aumenta la demanda de una gestión de vulnerabilidad avanzada y soluciones de inteligencia de amenazas en tiempo real. Una fuerte capacidad de fabricación y ecosistemas digitales impulsados por la innovación apoyan un crecimiento constante a largo plazo.

¿Cuáles son las mejores empresas en riesgo y vulnerabilidad Mercado Proactivo de Seguridad

La industria de seguridad proactiva de riesgo y vulnerabilidad está dirigida principalmente por empresas bien establecidas, entre ellas:

- IBM Corporation (Estados Unidos)

- FireEye, Inc. (U.S.)

- Palo Alto Networks, Inc. (U.S.)

- Securonix, Inc. (U.S.)

- LogRhythm, Inc. (U.S.)

- Rapid7 (U.S.)

- Qualys, Inc. (U.S.)

- Propiedad Intelectual.

- McAfee, LLC (U.S.)

- Trustwave Holdings, Inc. (U.S.)

- CyberSponse, Inc. (U.S.)

- Cisco (Estados Unidos)

- Broadcom.

- FireMon, LLC (Estados Unidos)

- Centrify Corporation.

- Oracle (U.S.)

- Swimlane (U.S.)

- Skybox Security, Inc. (U.S.)

- RSA Security LLC (Estados Unidos)

- ThreatConnect, Inc. (U.S.)

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.