Global Runtime Application Self Protection Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.35 Billion

USD

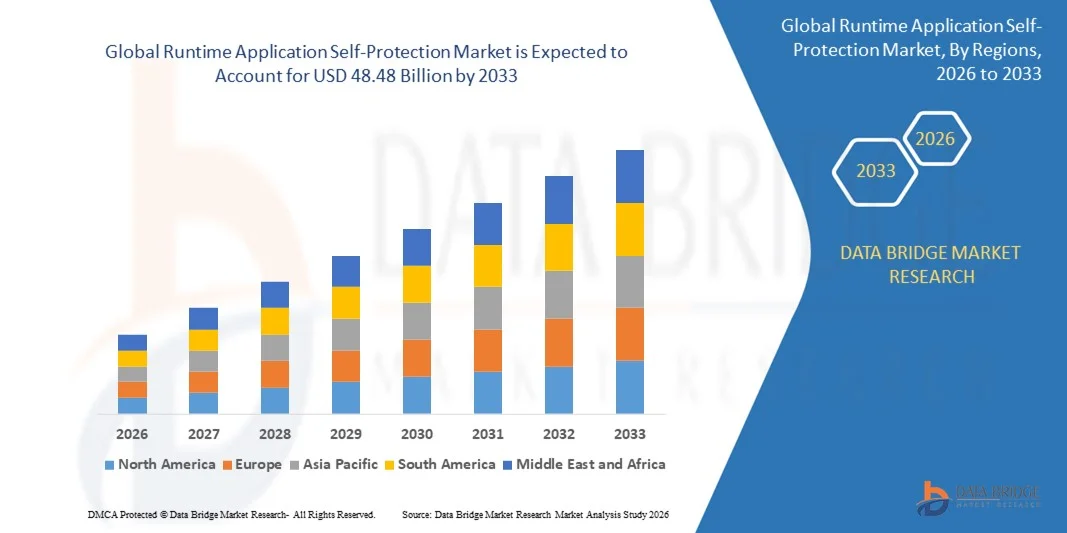

48.48 Billion

2025

2033

USD

3.35 Billion

USD

48.48 Billion

2025

2033

| 2026 –2033 | |

| USD 3.35 Billion | |

| USD 48.48 Billion | |

| % | |

|

Segmentación del mercado global de autoprotección de aplicaciones en tiempo de ejecución, por componente (soluciones y servicios), modo de implementación (local y en la nube), tamaño de la organización (pequeñas y medianas empresas (PYME) y grandes empresas), sector vertical (banca, servicios financieros y seguros (BFSI), TI y telecomunicaciones, gobierno y defensa, energía y servicios públicos, manufactura, atención médica, comercio minorista y otros): tendencias de la industria y pronóstico hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de autoprotección de aplicaciones en tiempo de ejecución?

- El tamaño del mercado global de autoprotección de aplicaciones en tiempo de ejecución se valoró en 3.350 millones de dólares en 2025 y se espera que alcance los 48.480 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 39,65% durante el período de pronóstico.

- El aumento en el número de usuarios de aplicaciones web y móviles es uno de los principales factores que impulsan el crecimiento del mercado de autoprotección de aplicaciones en tiempo de ejecución. La implementación de la política "traiga su propio dispositivo" (BYOD), que permite el uso de dispositivos personales como computadoras portátiles, teléfonos inteligentes y tabletas para fines comerciales, y el aumento de la necesidad de proteger aplicaciones y datos críticos en las organizaciones aceleran el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de autoprotección de aplicaciones en tiempo de ejecución?

- El aumento de la probabilidad de ciberataques que conducen a problemas relacionados con el fraude y el uso indebido de datos comerciales confiables, y la falta de participación de profesionales de seguridad durante el SDLC influyen aún más en el mercado.

- Además, la digitalización y la urbanización, la alta demanda de servicios avanzados y el estricto cumplimiento de las normativas para proteger la información sensible influyen positivamente en el mercado de la autoprotección de aplicaciones en tiempo de ejecución.

- Además, la aparición de la computación en la nube y la virtualización, así como la integración de la autoprotección de aplicaciones en tiempo de ejecución con otras tecnologías de seguridad, amplían las oportunidades rentables para los actores del mercado.

- América del Norte dominó el mercado de autoprotección de aplicaciones en tiempo de ejecución con una cuota de ingresos del 41,8 % en 2025, impulsado por fuertes inversiones en ciberseguridad, la rápida adopción de la nube y la implementación generalizada de prácticas DevSecOps en empresas de EE. UU. y Canadá.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 11,2%, entre 2026 y 2033, impulsada por la rápida digitalización, la expansión de las plataformas de comercio electrónico, el creciente despliegue de la tecnología 5G y el fuerte crecimiento de las aplicaciones móviles y de tecnología financiera en China, Japón, India, Corea del Sur y el sudeste asiático.

- El segmento de Soluciones dominó el mercado con una cuota del 68,7% en 2025, ya que las organizaciones priorizan la implementación directa de plataformas de seguridad en tiempo de ejecución que proporcionan detección de amenazas en tiempo real, protección dentro de las aplicaciones, monitoreo del comportamiento y mitigación automatizada de ataques.

Alcance del informe y aplicación en tiempo de ejecución Segmentación del mercado de autoprotección

|

Atributos |

Información clave del mercado sobre la autoprotección de aplicaciones en tiempo de ejecución |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de la autoprotección de aplicaciones en tiempo de ejecución?

Mayor integración de la detección de amenazas basada en IA, habilitada para la nube y en tiempo real en la autoprotección de aplicaciones en tiempo de ejecución.

- El mercado de la autoprotección de aplicaciones en tiempo de ejecución está experimentando una creciente adopción de soluciones de seguridad ligeras, integradas en la aplicación y basadas en IA, diseñadas para proporcionar monitorización en tiempo real, análisis de comportamiento y mitigación automatizada de amenazas sin afectar al rendimiento de la aplicación.

- Los proveedores están introduciendo plataformas RASP definidas por software, compatibles con contenedores e integradas con DevSecOps, que ofrecen detección avanzada de anomalías, visibilidad en tiempo de ejecución e integración perfecta con pipelines de CI/CD.

- La creciente demanda de seguridad nativa en la nube, protección de microservicios y monitoreo de amenazas a nivel de API está acelerando la implementación en entornos bancarios, de comercio electrónico, de atención médica y SaaS.

- Por ejemplo, empresas como Imperva, Veracode, Contrast Security, Trend Micro y Digital.ai han mejorado sus soluciones de autoprotección de aplicaciones en tiempo de ejecución con fuentes de inteligencia de amenazas avanzadas, seguridad de contenedores y capacidades de protección de cargas de trabajo en la nube.

- La creciente frecuencia de ataques de día cero, brechas en la capa de aplicación y vulnerabilidades de API está acelerando la transición hacia mecanismos de autoprotección integrados y en tiempo real.

- A medida que los ecosistemas digitales se vuelven más distribuidos y basados en API, las autoprotecciones de aplicaciones en tiempo de ejecución seguirán siendo fundamentales para la monitorización continua, la respuesta automatizada y la gestión segura del ciclo de vida de las aplicaciones.

¿Cuáles son los principales impulsores del mercado de autoprotección de aplicaciones en tiempo de ejecución?

- Creciente demanda de seguridad de aplicaciones en tiempo real, mitigación proactiva de amenazas y marcos de protección orientados al cumplimiento normativo en los sectores de servicios financieros, gobierno y atención médica.

- Por ejemplo, en 2025, los principales proveedores de ciberseguridad ampliaron sus carteras de RASP para incluir análisis de comportamiento basados en IA, protección de API en tiempo de ejecución e integraciones nativas en la nube mejoradas para respaldar la modernización de la seguridad empresarial.

- La creciente adopción de la computación en la nube, las prácticas DevOps, las arquitecturas de microservicios y las aplicaciones en contenedores está impulsando la necesidad de soluciones de seguridad de tiempo de ejecución integradas en Norteamérica, Europa y Asia-Pacífico.

- Los avances en los algoritmos de aprendizaje automático, la respuesta automatizada a incidentes y el análisis de telemetría en tiempo real han mejorado la precisión de la detección y reducido los falsos positivos.

- El aumento de los incidentes de ransomware, robo de credenciales y ataques a aplicaciones web está impulsando a las organizaciones a integrar la autoprotección de aplicaciones en tiempo de ejecución directamente en el código de la aplicación.

- Respaldado por inversiones continuas en infraestructura de ciberseguridad, requisitos de cumplimiento normativo e iniciativas de transformación digital, se espera que el mercado de autoprotección de aplicaciones en tiempo de ejecución experimente un crecimiento sostenido a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de autoprotección de aplicaciones en tiempo de ejecución?

- Los elevados costes de implementación y la complejidad de integración asociados a las soluciones avanzadas de autoprotección de aplicaciones en tiempo de ejecución limitan su adopción entre las pequeñas y medianas empresas.

- Por ejemplo, durante el período 2024-2025, el aumento de las presiones sobre el gasto en ciberseguridad y la escasez de profesionales de seguridad cualificados afectaron a los plazos de implementación de varias organizaciones.

- La complejidad de integrar RASP con sistemas heredados, arquitecturas monolíticas y entornos de nube híbrida aumenta los desafíos operativos.

- La escasa concienciación en las economías emergentes sobre los beneficios de la seguridad en tiempo de ejecución y las prácticas de codificación seguras ralentiza una mayor penetración en el mercado.

- La competencia de los firewalls de aplicaciones web (WAF), las soluciones de detección de endpoints y las herramientas de seguridad nativas de la nube genera presión sobre los precios y solapamientos en las funcionalidades.

- Para abordar estos desafíos, los proveedores se están centrando en modelos de implementación simplificados, ofertas RASP basadas en SaaS, herramientas de configuración automatizadas y una mayor integración de DevSecOps para expandir la adopción global de la autoprotección de aplicaciones en tiempo de ejecución.

¿Cómo se segmenta el mercado de la autoprotección de aplicaciones en tiempo de ejecución?

El mercado está segmentado en función del componente, el modo de implementación, el tamaño de la organización y el sector vertical .

- Por componente

En función de sus componentes, el mercado de autoprotección de aplicaciones en tiempo de ejecución se segmenta en Soluciones y Servicios. El segmento de Soluciones dominó el mercado con una cuota del 68,7 % en 2025, dado que las organizaciones priorizan la implementación directa de plataformas de seguridad en tiempo de ejecución que ofrecen detección de amenazas en tiempo real, protección integrada en la aplicación, monitorización del comportamiento y mitigación automatizada de ataques. Las empresas integran cada vez más soluciones RASP en el código de las aplicaciones para proteger las API, los microservicios y las cargas de trabajo nativas de la nube, sin depender exclusivamente de las defensas perimetrales. La creciente adopción de prácticas DevSecOps y la demanda de pruebas de seguridad continuas refuerzan aún más el dominio de este segmento.

Se prevé que el segmento de Servicios experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la creciente demanda de consultoría, servicios de seguridad gestionados, soporte para la integración y respuesta a incidentes. A medida que aumenta la complejidad de la implementación en entornos híbridos y multinube, las organizaciones buscan personalización a cargo de expertos y soporte de monitorización continua para maximizar la eficiencia de RASP.

- Por modo de despliegue

Según el modo de implementación, el mercado se segmenta en local y en la nube. El segmento de la nube dominó el mercado con una cuota del 61,3 % en 2025, impulsado por la rápida migración hacia aplicaciones nativas de la nube, plataformas SaaS y entornos de contenedores. Las soluciones RASP basadas en la nube ofrecen escalabilidad, monitorización centralizada, actualizaciones automáticas e integración perfecta con pipelines de CI/CD, lo que las hace ideales para ecosistemas digitales dinámicos. La creciente adopción de infraestructuras de nube pública e híbrida en los sectores de servicios financieros, comercio minorista y TI acelera aún más la implementación en la nube.

Se prevé que el segmento de soluciones locales (On-premise) crezca a un ritmo constante, especialmente en los sectores gubernamental, de defensa y en industrias altamente reguladas que requieren estrictos controles de residencia de datos y cumplimiento normativo. Sin embargo, se anticipa que el segmento de la nube registrará la tasa de crecimiento anual compuesta (CAGR) más rápida entre 2026 y 2033, debido a la creciente demanda de modelos de seguridad flexibles y basados en suscripción.

- Por tamaño de la organización

En función del tamaño de la organización, el mercado de autoprotección de aplicaciones en tiempo de ejecución (RASP) se segmenta en pequeñas y medianas empresas (PYME) y grandes empresas. El segmento de grandes empresas dominó el mercado con una cuota del 64,5 % en 2025, impulsado por mayores presupuestos de ciberseguridad, infraestructuras de aplicaciones complejas y una mayor exposición a amenazas cibernéticas sofisticadas. Las grandes organizaciones implementan soluciones RASP para proteger plataformas de alto volumen de transacciones, aplicaciones de cara al cliente y API empresariales, al tiempo que cumplen con las normativas vigentes.

Se prevé que el segmento de las pymes experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por una mayor concienciación sobre los riesgos de seguridad en tiempo de ejecución, el aumento de los incidentes de ransomware y la disponibilidad de soluciones RASP basadas en SaaS rentables. A medida que las pymes aceleran la transformación digital y la adopción de la nube, la seguridad de las aplicaciones integradas se convierte en una necesidad estratégica.

- Por Vertical

En función del sector, el mercado de autoprotección de aplicaciones en tiempo de ejecución (RASP) se segmenta en Banca, Servicios Financieros y Seguros (BFSI), TI y Telecomunicaciones, Gobierno y Defensa, Energía y Servicios Públicos, Manufactura, Salud, Comercio Minorista y Otros. El segmento BFSI dominó el mercado con una cuota del 34,2 % en 2025, debido al alto volumen de transacciones financieras sensibles, los estrictos requisitos de cumplimiento normativo y el creciente uso de servicios bancarios basados en API. Las instituciones financieras dependen en gran medida de las RASP para prevenir el fraude, las filtraciones de datos y los ataques de robo de cuentas.

Se prevé que el sector sanitario experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la rápida digitalización de los historiales clínicos, la expansión de la telemedicina, los dispositivos médicos conectados y el aumento de los riesgos de ciberseguridad. La creciente necesidad de proteger los datos sanitarios confidenciales y las aplicaciones en la nube está impulsando una sólida adopción en los sistemas sanitarios globales.

¿Qué región concentra la mayor parte del mercado de autoprotección de aplicaciones en tiempo de ejecución?

- América del Norte dominó el mercado de autoprotección de aplicaciones en tiempo de ejecución con una cuota de ingresos del 41,8 % en 2025, impulsada por fuertes inversiones en ciberseguridad, la rápida adopción de la nube y la implementación generalizada de prácticas DevSecOps en empresas de EE. UU. y Canadá. El alto despliegue de aplicaciones web, API, arquitecturas de microservicios y cargas de trabajo en contenedores sigue impulsando la demanda de soluciones de seguridad integradas en tiempo de ejecución en los sectores de servicios financieros, salud, comercio minorista y gobierno.

- Los principales proveedores de ciberseguridad de Norteamérica están introduciendo soluciones de autoprotección de aplicaciones en tiempo de ejecución basadas en IA y comportamiento, con inteligencia avanzada sobre amenazas, capacidades de respuesta automatizada e integración perfecta de CI/CD, lo que refuerza el liderazgo tecnológico de la región. La inversión continua en infraestructura en la nube, marcos de confianza cero y seguridad de API respalda aún más la expansión del mercado a largo plazo.

- Los sólidos marcos regulatorios, la alta concienciación sobre ciberseguridad, la concentración de empresas tecnológicas globales y las inversiones sostenidas en I+D refuerzan aún más el dominio del mercado regional.

Análisis del mercado estadounidense de autoprotección de aplicaciones en tiempo de ejecución

Estados Unidos es el principal contribuyente en Norteamérica, impulsado por amplias iniciativas de transformación digital, una alta concentración de empresas nativas de la nube y una creciente frecuencia de ciberataques dirigidos a servicios financieros, comercio electrónico y plataformas SaaS. El creciente despliegue de aplicaciones con IA, ecosistemas basados en API y entornos de nube híbrida intensifica la demanda de soluciones de autoprotección de aplicaciones en tiempo de ejecución (Runtime Application Self-Protection) capaces de monitorizar en tiempo real y mitigar amenazas de forma automatizada. La presencia de importantes proveedores de ciberseguridad, sólidos ecosistemas de startups y un elevado gasto empresarial en seguridad aceleran aún más el crecimiento del mercado.

Análisis del mercado canadiense de autoprotección de aplicaciones en tiempo de ejecución

Canadá contribuye significativamente al crecimiento regional, impulsado por la creciente adopción de la nube, la expansión de los sectores de tecnología financiera y sanitaria, y el mayor enfoque gubernamental en la resiliencia cibernética. Las empresas implementan cada vez más la autoprotección de aplicaciones en tiempo de ejecución (Runtime Application Self-Protection) para proteger las aplicaciones de cara al cliente, salvaguardar los datos confidenciales y cumplir con las normativas. La disponibilidad de personal cualificado en ciberseguridad y las iniciativas de seguridad público-privadas refuerzan aún más la adopción de estas tecnologías en todo el país.

Mercado de autoprotección de aplicaciones en tiempo de ejecución en Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,2 %, entre 2026 y 2033, impulsada por la rápida digitalización, la expansión de las plataformas de comercio electrónico, el creciente despliegue de 5G y el fuerte crecimiento de las aplicaciones fintech y móviles en China, Japón, India, Corea del Sur y el Sudeste Asiático. El aumento de las ciberamenazas dirigidas a las transacciones en línea, las billeteras digitales y las aplicaciones empresariales está acelerando la demanda de protección integrada en tiempo de ejecución. El crecimiento de la infraestructura en la nube, los ecosistemas de startups y las iniciativas digitales respaldadas por el gobierno siguen generando importantes oportunidades para los proveedores de RASP.

Análisis del mercado chino de autoprotección de aplicaciones en tiempo de ejecución

China es el principal contribuyente a la región Asia-Pacífico debido a la rápida expansión de las plataformas digitales, la adopción masiva de tecnología financiera y el fuerte énfasis gubernamental en el cumplimiento de la ciberseguridad. El creciente desarrollo de superaplicaciones, servicios basados en IA y aplicaciones nativas de la nube está impulsando la demanda de soluciones avanzadas de autoprotección de aplicaciones en tiempo de ejecución con análisis de amenazas en tiempo real.

Análisis del mercado japonés de autoprotección de aplicaciones en tiempo de ejecución

Japón muestra un crecimiento sostenido, respaldado por una infraestructura de TI avanzada, sólidos estándares de seguridad empresarial y un enfoque cada vez mayor en la protección de los servicios digitales críticos. La adopción de la autoprotección de aplicaciones en tiempo de ejecución está aumentando en instituciones financieras, empresas manufactureras y proveedores de telecomunicaciones que buscan una mayor visibilidad y garantía de cumplimiento en tiempo de ejecución.

Análisis del mercado de autoprotección de aplicaciones en tiempo de ejecución en India

India se está consolidando como un mercado de alto crecimiento, impulsado por la rápida expansión de las startups, la innovación fintech y las iniciativas de transformación digital lideradas por el gobierno. El auge de las plataformas basadas en API, las transacciones UPI y las exportaciones de SaaS están impulsando la demanda de soluciones rentables de autoprotección de aplicaciones en tiempo de ejecución basadas en la nube.

Análisis del mercado de autoprotección de aplicaciones en tiempo de ejecución en Corea del Sur

Corea del Sur contribuye significativamente gracias a su alta penetración de banda ancha, su avanzada infraestructura de telecomunicaciones y el rápido despliegue de servicios digitales. El aumento de las inversiones en ciberseguridad en los sectores de videojuegos, tecnología financiera y TI empresarial está acelerando la adopción de soluciones de autoprotección de aplicaciones en tiempo de ejecución para proteger las aplicaciones en tiempo real y las plataformas en línea.

¿Cuáles son las principales empresas en el mercado de autoprotección de aplicaciones en tiempo de ejecución?

La industria de la autoprotección de aplicaciones en tiempo de ejecución está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Micro Focus (Reino Unido)

- Veracode (EE. UU.)

- Contrast Security (EE. UU.)

- Digital.ai Software Inc. (EE. UU.)

- IMMUNIO (Canadá)

- Imperva (EE. UU.)

- Waratek (Irlanda)

- Pradeo (Francia)

- Signal Sciences, LLC (EE. UU.)

- Promon SHIELD (Noruega)

- Guardsquare nv. (Bélgica)

- Tecnologías CA (EE. UU.)

- RunSafe Security (EE. UU.)

- OneSpan (EE. UU.)

- WhiteHat Security, Inc. (EE. UU.)

- Trend Micro Incorporated (Japón)

- Squaren (Francia)

- Digital.ai (EE. UU.)

¿Cuáles son los últimos avances en el mercado global de autoprotección de aplicaciones en tiempo de ejecución?

- En marzo de 2025, la Agencia de Ciberseguridad de la Unión Europea publicó una guía actualizada para la implementación de NIS2, haciendo hincapié en controles de seguridad más estrictos en la capa de aplicación y requisitos mejorados de protección en tiempo de ejecución en sectores críticos, reforzando así el creciente impulso regulatorio hacia marcos de ciberseguridad integrados.

- En febrero de 2025, Check Point Software presentó Quantum Policy Insights e Infinity AIOps para fortalecer la arquitectura de confianza cero y extender la aplicación inteligente y automatizada de políticas de seguridad a todas las aplicaciones empresariales, acelerando la adopción de estrategias de protección de aplicaciones basadas en IA.

- En enero de 2025, Contrast Security presentó su solución de monitorización de vulnerabilidades de aplicaciones, diseñada para correlacionar las vulnerabilidades de producción en tiempo real con las amenazas que se están explotando activamente, lo que permite a las organizaciones priorizar la remediación en tiempo real y mejorar la visibilidad del riesgo en tiempo de ejecución.

- En enero de 2025, ArmorCode publicó su informe de perspectivas de seguridad para 2025, en el que destacó la creciente consolidación de las plataformas de gestión de la postura y las herramientas de seguridad integradas, lo que señala un cambio estratégico hacia ecosistemas de seguridad de aplicaciones unificados y optimizados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.