Global Satellite Antenna Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.03 Billion

USD

13.25 Billion

2025

2033

USD

7.03 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 7.03 Billion | |

| USD 13.25 Billion | |

| % | |

|

Banda de acero inoxidable, banda de acero inoxidable, y otros tipos de bandas de aire, plataformas marítimas, plataformas aéreas, plataformas aéreas, plataformas de aire de alta calidad, plataformas aéreas, plataformas aéreas, etc.

Mercado de Antenas SatéliteSinopsis

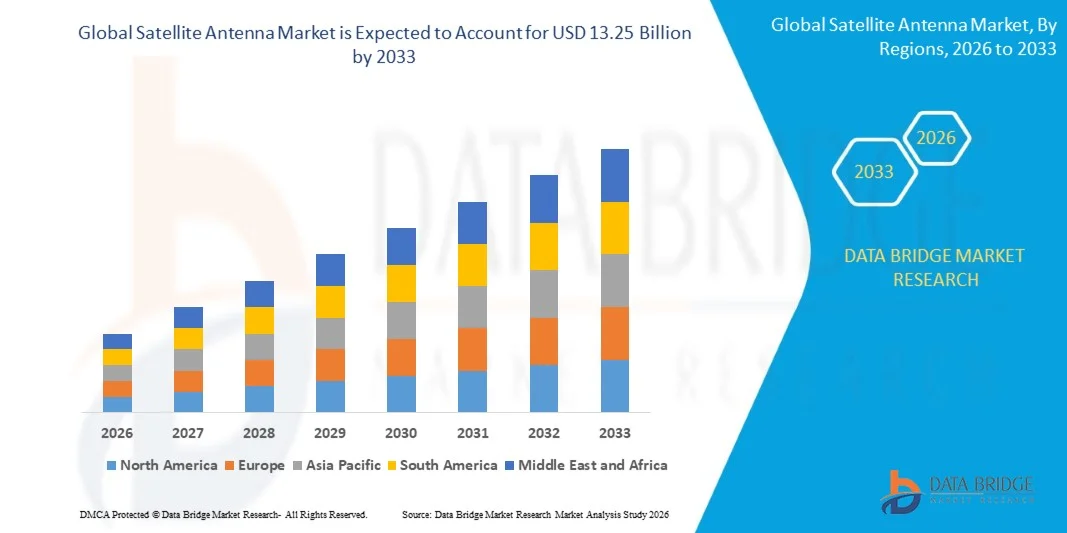

El Mercado de Antena Satélite fue valoradoUSD 7.03 mil millones en 2025y se prevé que alcanceUSD 13.25 billion en 2033, creciendo en unCAGR of 8.25% from 2026 to 2033El mercado está experimentando un fuerte crecimiento impulsado por el aumento del despliegue de la infraestructura de comunicaciones por satélite, el aumento de la demanda de conectividad de banda ancha de alta velocidad y la expansión de aplicaciones en los sectores de defensa, transporte marítimo, aviación, radiodifusión y comunicación remota. Los avances rápidos en las constelaciones satelitales de baja órbita terrestre (LEO), las tecnologías de antena de rayos escalonados y los sistemas de satélites de alto rendimiento están acelerando aún más la adopción de soluciones avanzadas de antena satelital a nivel mundial.

La creciente necesidad de contar con redes de comunicación fiables en regiones remotas y subsidiadas, junto con el aumento de las inversiones en exploración espacial, vigilancia militar y soluciones de movilidad conectadas, es convincente que gobiernos, operadores de telecomunicaciones y empresas aeroespaciales adopten sistemas de antenas satélite de próxima generación. Las antenas transmisibles electrónicamente, las antenas planas y las terminales de comunicaciones por satélite de alta frecuencia están reemplazando cada vez más los sistemas parabólicos convencionales en muchas aplicaciones, ofreciendo mayor movilidad, adquisición de señales más rápida, menor latencia y mayor flexibilidad operacional para la comunicación de banda ancha, conectividad en vuelo, comunicación marítima y operaciones de inteligencia de defensa.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de la antena satelital con la mayor proporción de ingresos de aproximadamente 36,4% en 2025, respaldada por la fuerte presencia de los principales proveedores de comunicaciones por satélite, el aumento de las inversiones militares y aeroespaciales y la rápida adopción de tecnologías avanzadas de rayos por etapas y antenas electrónicamente dirigidas en sectores comerciales y de defensa.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 9,8% de 2026 a 2033. El crecimiento está impulsado por la ampliación de las iniciativas de banda ancha por satélite, el aumento de las actividades de investigación espacial en China, la India, el Japón y Corea del Sur, y el aumento de la demanda de soluciones de conectividad marítima, aérea y rural en las economías emergentes.

- El segmento Parabólico Reflector Antenna mantuvo la mayor cuota de ingresos del mercado de aproximadamente 41,7% en 2025 impulsado por su despliegue generalizado a través de la radiodifusión por satélite, comunicación de defensa, conectividad marítima y aplicaciones de infraestructura teleportadora. Estas antenas son preferidas debido a su alta ganancia de señal, capacidad de transmisión de larga distancia y fuerte fiabilidad en entornos de comunicación de alta frecuencia.

- Se prevé que el segmento de Antena de Panel plano registrará el crecimiento más rápido en una CAGR de 11,6% de 2026 a 2033, impulsado por el aumento del despliegue en sistemas de comunicación por satélite de baja órbita terrestre, plataformas de movilidad conectadas y servicios de banda ancha en vuelo. El aumento de la adopción de antenas electrónicamente manejables en la aviación comercial, los vehículos autónomos y la conectividad de banda ancha marítima está acelerando el crecimiento del segmento a nivel mundial.

- El segmento Reflectors representó la mayor parte de los ingresos del mercado de casi el 34,8% en 2025, respaldada por el aumento de la demanda de sistemas de recepción y transmisión de señales por satélite de alto rendimiento a través de la infraestructura de radiodifusión, militar y de comunicación empresarial. Los sistemas de reflectores siguen siendo fundamentales para mantener la precisión de la señal, la fuerza de transmisión y la eficiencia operacional en las aplicaciones de comunicación por satélite de alta frecuencia.

- Se espera que el segmento Low Noise Block (LNB) Converters experimente un fuerte crecimiento durante el período previsto debido a la creciente adopción de sistemas de banda ancha de alta frecuencia y servicios de televisión directos a domicilio. Aumentar la demanda de amplificación de señales de baja ruido y mejorar la calidad de recepción en los sistemas de comunicación residencial y comercial contribuye a aumentar la expansión de segmentos.

- El segmento SOTM representó la mayor parte de ingresos del mercado de aproximadamente el 58,9% en 2025 impulsado por el aumento del despliegue de sistemas de comunicación por satélite en plataformas móviles como buques navales, vehículos militares, trenes y aeronaves. Estas tecnologías apoyan la comunicación ininterrumpida, la navegación en tiempo real y la conectividad segura de banda ancha durante operaciones de alta movilidad.

- Se prevé que el segmento SOTP registrará un notable crecimiento de 2026 a 2033 debido al aumento de las inversiones en infraestructuras de comunicaciones satelitales fijas para redes empresariales, comunicaciones de recuperación en casos de desastre y operaciones remotas de vigilancia industrial. El aumento del despliegue de estaciones terrestres y terminales de comunicaciones fijas en las economías emergentes está apoyando aún más la expansión del mercado.

- The Land segment held the largest market revenue share of approximately 39.6% in 2025 supported by expanding deployment of satellite communication infrastructure across military bases, telecom networks, enterprise communication systems, and remote industrial operations. Los gobiernos y los proveedores de telecomunicaciones están invirtiendo cada vez más en las terminales de satélites terrestres para mejorar el acceso de banda ancha y la capacidad de comunicación de emergencia.

- Se prevé que el segmento Airborne sea testigo del crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por la creciente demanda de conectividad en vuelo, sistemas de vigilancia de defensa y tecnologías de comunicación aérea habilitadas por satélite. El aumento de las inversiones de las líneas aéreas comerciales en los servicios de banda ancha de pasajeros y los sistemas de comunicación de aviones en tiempo real está acelerando el crecimiento de los segmentos.

- El segmento K/Ku/Ka Band dominaba el mercado con la mayor proporción de ingresos de aproximadamente 44.2% en 2025 debido a la creciente utilización de comunicaciones de banda ancha de alta velocidad, servicios de radiodifusión directa y sistemas avanzados de comunicación militar. Estas bandas apoyan la transmisión de datos de alta capacidad y la comunicación de baja latencia necesaria para las redes de banda ancha por satélite de próxima generación.

- Se espera que el segmento X Band sea testigo de un crecimiento significativo durante el período de previsión impulsado por el aumento del despliegue en radar militar, inteligencia de defensa y aplicaciones de comunicación gubernamentales seguras. El aumento de las tensiones geopolíticas y el aumento de las inversiones en una infraestructura segura de comunicaciones por satélite contribuyen a una mayor adopción de sistemas de comunicación de X Band a nivel mundial.

- El segmento terrestre representó la mayor proporción de ingresos del mercado de aproximadamente 37,4% en 2025, impulsada por el aumento del uso de antenas por satélite en los servicios de banda ancha empresarial, la infraestructura de conectividad rural, las redes de comunicación militar y los sistemas de recuperación en casos de desastre. La ampliación del despliegue de servicios de comunicaciones por satélite en zonas remotas y subsidiadas sigue apoyando el dominio de los segmentos.

- Se prevé que el segmento marítimo será testigo de un fuerte crecimiento de 2026 a 2033 debido al aumento de la demanda de comunicaciones marítimas ininterrumpidas, sistemas de vigilancia de buques y soluciones de conectividad de banda ancha. Los operadores de transporte marítimo y las organizaciones de defensa naval están integrando cada vez más los sistemas de antenas satélites para mejorar la seguridad de la navegación, la gestión de flotas y la eficiencia operativa de la comunicación en las rutas marítimas globales.

Tamaño del mercado

- Valor mundial del mercado (2025): 7,03 dólares

- Valor de mercado esperado (2033): 13,25 dólares

- CAGR prefabricado (2026-2033): 8,25%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSatélite Antena Market Segmentation

|

Atributos |

Antena de satélite claveMarket Insights |

|

Segmentos cubiertos |

·Por tipo de antena: Antena de Reflector Parabólico, Antena de Panel Plano, Antena de plástico reforzado con fibra de vidrio, Antena de Cuerno, Antena de Hierro con muestreo de moldeado, y otros ·Por componente: Reflectors, Feed Horns, Feed Networks, Low Noise Block (LNB) Converters, y otros ·By TechnologySOTM y SOTP ·By Platform: Tierra, espacio, marítimo y aéreo ·By Frequency Band: K/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band, and Others ·By Application: Espacio, Tierra, Marítimo y Airborne |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Airbus S.A.S.(Francia) |

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Mercado de Antenas SatéliteTendencias

Tendencia: Aumento del Despliegue de Constelaciones de Satélite de Baja Tierra Orbit y Tecnologías de Antena plana

La rápida expansión de los servicios de banda ancha por satélite, las aplicaciones de movilidad conectada y la infraestructura mundial de comunicaciones está aumentando la demanda de sistemas avanzados de antenas por satélite en los sectores de las telecomunicaciones, la aviación, el transporte marítimo y la defensa. Los sistemas convencionales de comunicación por satélite a menudo se enfrentan a limitaciones relacionadas con la latencia de señales, la complejidad de la dirección mecánica y la movilidad restringida, lo que alienta a los operadores a adoptar tecnologías de antena de alta velocidad y baja latencia electrónicamente manejables y planas capaces de apoyar redes de comunicación de baja velocidad.

En operaciones aéreas y marítimas modernas, las empresas están integrando cada vez más antenas satelitales planas, por ejemplo para sistemas de conectividad en vuelo y comunicación de buques, para mejorar la fiabilidad, cobertura y eficiencia operacional de la banda ancha y reducir la complejidad del mantenimiento. En sistemas de comunicación de defensa y emergencia, se están desplegando antenas avanzadas de rayos escalonados para apoyar operaciones de comunicación y vigilancia en tiempo real en entornos remotos y de alto riesgo.

El rápido despliegue de constelaciones de satélites de baja órbita terrestre (LEO) por empresas como SpaceX Starlink, OneWeb y Amazon Kuiper también está acelerando la demanda de antenas compactas y electrónicas capaces de mantener una conectividad satelital continua. Además, las tecnologías de antenas por satélite siguen cobrando importancia en los sistemas autónomos de transporte, vigilancia industrial remota y gestión de desastres debido a su capacidad de proporcionar conectividad ininterrumpida en las regiones limitadas por la infraestructura. La creciente validación de la industria a través de ensayos de aviación comercial realizados durante 2025 integrando las antenas planas de próxima generación demostró mejoras de velocidad de banda ancha de casi 20–30% con menor interrupción de la señal durante operaciones de alta movilidad

Satélite Antenna Market Dynamics

Conductor de mercado clave: demanda creciente para la conectividad global de alta velocidad y servicios de banda ancha por satélite

Los gobiernos, los operadores de telecomunicaciones y las empresas de todo el mundo están invirtiendo cada vez más en infraestructuras de comunicaciones por satélite para hacer frente al aumento de la demanda de conectividad a Internet de alta velocidad, servicios de comunicaciones remotas y redes de comunicación resistentes. Ampliar las iniciativas de transformación digital, combinadas con una creciente penetración en Internet en las regiones rurales y submerecidas, están generando una fuerte demanda de sistemas avanzados de antenas satelitales capaces de apoyar la comunicación de banda ancha en entornos de desafío geográfico.

Industrias como la aviación, marítima, defensa y telecomunicaciones están implementando cada vez más antenas satelitales para permitir la comunicación continua, la navegación en tiempo real y la transmisión segura de datos a través de operaciones móviles y remotas. Los proveedores de telecomunicaciones están ampliando activamente los servicios de banda ancha por satélite, por ejemplo mediante el despliegue de satélites LEO y la órbita terrestre media, para apoyar la demanda cada vez mayor de soluciones de comunicación y conectividad empresarial de baja latencia.

Asimismo, las agencias gubernamentales y las organizaciones militares están invirtiendo fuertemente en sistemas de comunicación por satélite para fortalecer las capacidades de recuperación en casos de desastre, vigilancia fronteriza y redes de comunicación de defensa seguras. Los despliegues de banda ancha por satélite en todo América del Norte y Europa durante 2024, integrando las antenas satelitales de rayos graduales, demostraron reducciones de latencia de la red de aproximadamente 35-40% en comparación con los sistemas de comunicación geoestacionaria convencional

Restricción clave / desafío: costos de alto despliegue y limitaciones de interferencia de señales

Los sistemas avanzados de antenas por satélite requieren una inversión significativa en tecnologías de hardware, infraestructura de instalación y integración de redes, creando retos de asequibilidad para las pequeñas empresas y las regiones en desarrollo. Los complejos requisitos de fabricación relacionados con las antenas de rayos graduales, los sistemas de dirección electrónica y los módulos de comunicación de alta frecuencia aumentan aún más los costos de producción y limitan el despliegue a gran escala en mercados sensibles a los costos.

Además, la atenuación de señales causada por condiciones meteorológicas extremas, obstrucción física y interferencia electromagnética sigue afectando la fiabilidad de la comunicación en ciertos entornos operacionales. Las restricciones reglamentarias relacionadas con la asignación del espectro de frecuencias y la concesión de licencias de comunicación por satélite también crean problemas de despliegue para los operadores internacionales de satélites y los proveedores de comunicaciones.

Estudios de referencia de rendimiento comercial indican que las antenas satelitales de panel plano de control electrónico, por ejemplo los sistemas avanzados de rayos por etapas utilizados en aplicaciones de movilidad, pueden aumentar los costos de despliegue en casi un 25–40% en comparación con los sistemas convencionales de antena mecánicamente dirigida, limitando la adopción en sectores comerciales sensibles a los precios

Oportunidad del mercado clave: Ampliación de la movilidad conectada e infraestructura de comunicación de defensa

Los aviones modernos, los vehículos conectados, las flotas navales y los sistemas industriales autónomos requieren cada vez más capacidades de comunicación ininterrumpidas y de alta velocidad capaces de apoyar la navegación, la vigilancia y las aplicaciones intensivas en tiempo real. La infraestructura de comunicaciones terrestres convencionales a menudo carece de cobertura en entornos remotos, lo que crea una fuerte demanda de sistemas avanzados de antenas por satélite capaces de ofrecer una conectividad fiable en las operaciones terrestres, aéreas y marítimas.

Las compañías aeroespaciales y de movilidad están integrando cada vez más las antenas satelitales, por ejemplo para el entretenimiento en vuelo, la navegación autónoma y las operaciones logísticas conectadas, para mejorar la eficiencia operacional, la conectividad de los pasajeros y la fiabilidad de las comunicaciones en las redes de transporte. En aplicaciones de defensa, el aumento de las inversiones en comunicaciones seguras de campo de batalla, drones de vigilancia y sistemas de inteligencia habilitados por satélite están acelerando la adopción de avanzadas tecnologías de rayos por fase y antenas electrónicamente manejables.

Además, los avances en arquitecturas de antenas miniaturizadas, compatibilidad con múltiples órbitas y sistemas de comunicación definidos por software están mejorando el rendimiento de la antena y la flexibilidad del despliegue, creando oportunidades en los mercados de infraestructura de transporte inteligente, atención remota e IoT industrial en Asia-Pacífico y Norteamérica. Los ensayos de comunicación por satélite llevados a cabo durante 2025 a través de las redes de aviación comercial en los Estados Unidos y Europa informaron de mejoras en la estabilidad de la conectividad de alrededor del 15–22% después de integrar los sistemas de antenas planas portátiles de próxima generación en las plataformas de comunicación aérea.

Satélite Antena Market Scope

El mercado se segmenta sobre la base del tipo de antena, componente, tecnología, plataforma, banda de frecuencia y aplicación.

- Por tipo de antena

Sobre la base del tipo de antena, el mercado de antena satelital se segmenta en Antena parabólica Reflector, Antena de panel plana, Antena de plástico reforzada de fibra de vidrio, Antena de Horno, Antena de Hierro con muestreo de molde y otros. El segmento Parabólico Reflector Antenna mantuvo la mayor cuota de ingresos del mercado de aproximadamente 41,7% en 2025 impulsado por su despliegue generalizado a través de la radiodifusión por satélite, comunicación de defensa, conectividad marítima y aplicaciones de infraestructura teleportadora. Estas antenas son preferidas debido a su alta ganancia de señal, capacidad de transmisión de larga distancia y fuerte fiabilidad en entornos de comunicación de alta frecuencia.

Se prevé que el segmento de Antena de Panel plano registrará el crecimiento más rápido en una CAGR de 11,6% de 2026 a 2033, impulsado por el aumento del despliegue en sistemas de comunicación por satélite de baja órbita terrestre, plataformas de movilidad conectadas y servicios de banda ancha en vuelo. El aumento de la adopción de antenas electrónicamente manejables en la aviación comercial, los vehículos autónomos y la conectividad de banda ancha marítima está acelerando el crecimiento del segmento a nivel mundial.

- Por componente

Sobre la base del componente, el mercado de antenas satélite se segmenta en Reflectors, Feed Horns, Feed Networks, Low Noise Block (LNB) Converters y otros. El segmento Reflectors representó la mayor parte de los ingresos del mercado de casi el 34,8% en 2025, respaldada por el aumento de la demanda de sistemas de recepción y transmisión de señales por satélite de alto rendimiento a través de la infraestructura de radiodifusión, militar y de comunicación empresarial. Los sistemas de reflectores siguen siendo fundamentales para mantener la precisión de la señal, la fuerza de transmisión y la eficiencia operacional en las aplicaciones de comunicación por satélite de alta frecuencia.

Se espera que el segmento Low Noise Block (LNB) Converters experimente un fuerte crecimiento durante el período previsto debido a la creciente adopción de sistemas de banda ancha de alta frecuencia y servicios de televisión directos a domicilio. Aumentar la demanda de amplificación de señales de baja ruido y mejorar la calidad de recepción en los sistemas de comunicación residencial y comercial contribuye a aumentar la expansión de segmentos.

- By Technology

Sobre la base de la tecnología, el mercado de antenas satélite se segmenta en SOTM y SOTP. El segmento SOTM representó la mayor parte de ingresos del mercado de aproximadamente el 58,9% en 2025 impulsado por el aumento del despliegue de sistemas de comunicación por satélite en plataformas móviles como buques navales, vehículos militares, trenes y aeronaves. Estas tecnologías apoyan la comunicación ininterrumpida, la navegación en tiempo real y la conectividad segura de banda ancha durante operaciones de alta movilidad.

Se prevé que el segmento SOTP registrará un notable crecimiento de 2026 a 2033 debido al aumento de las inversiones en infraestructuras de comunicaciones satelitales fijas para redes empresariales, comunicaciones de recuperación en casos de desastre y operaciones remotas de vigilancia industrial. El aumento del despliegue de estaciones terrestres y terminales de comunicaciones fijas en las economías emergentes está apoyando aún más la expansión del mercado.

- By Platform

Sobre la base de la plataforma, el mercado de la antena satelital se divide en tierra, espacio, marítimo y aéreo. The Land segment held the largest market revenue share of approximately 39.6% in 2025 supported by expanding deployment of satellite communication infrastructure across military bases, telecom networks, enterprise communication systems, and remote industrial operations. Los gobiernos y los proveedores de telecomunicaciones están invirtiendo cada vez más en las terminales de satélites terrestres para mejorar el acceso de banda ancha y la capacidad de comunicación de emergencia.

Se prevé que el segmento Airborne sea testigo del crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por la creciente demanda de conectividad en vuelo, sistemas de vigilancia de defensa y tecnologías de comunicación aérea habilitadas por satélite. El aumento de las inversiones de las líneas aéreas comerciales en los servicios de banda ancha de pasajeros y los sistemas de comunicación de aviones en tiempo real está acelerando el crecimiento de los segmentos.

- By Frequency Band

Sobre la base de la banda de frecuencias, el mercado de antena satelital se segmenta en K/Ku/Ka Band, L & S Band, C Band, X Band, VHF & UHF Band y otros. El segmento K/Ku/Ka Band dominaba el mercado con la mayor proporción de ingresos de aproximadamente 44.2% en 2025 debido a la creciente utilización de comunicaciones de banda ancha de alta velocidad, servicios de radiodifusión directa y sistemas avanzados de comunicación militar. Estas bandas apoyan la transmisión de datos de alta capacidad y la comunicación de baja latencia necesaria para las redes de banda ancha por satélite de próxima generación.

Se espera que el segmento X Band sea testigo de un crecimiento significativo durante el período de previsión impulsado por el aumento del despliegue en radar militar, inteligencia de defensa y aplicaciones de comunicación gubernamentales seguras. El aumento de las tensiones geopolíticas y el aumento de las inversiones en una infraestructura segura de comunicaciones por satélite contribuyen a una mayor adopción de sistemas de comunicación de X Band a nivel mundial.

- By Application

Sobre la base de la aplicación, el mercado de la antena satelital se centra en el espacio, la tierra, el mar y el aire. El segmento terrestre representó la mayor proporción de ingresos del mercado de aproximadamente 37,4% en 2025, impulsada por el aumento del uso de antenas por satélite en los servicios de banda ancha empresarial, la infraestructura de conectividad rural, las redes de comunicación militar y los sistemas de recuperación en casos de desastre. La ampliación del despliegue de servicios de comunicaciones por satélite en zonas remotas y subsidiadas sigue apoyando el dominio de los segmentos.

Se prevé que el segmento marítimo será testigo de un fuerte crecimiento de 2026 a 2033 debido al aumento de la demanda de comunicaciones marítimas ininterrumpidas, sistemas de vigilancia de buques y soluciones de conectividad de banda ancha. Los operadores de transporte marítimo y las organizaciones de defensa naval están integrando cada vez más los sistemas de antenas satélites para mejorar la seguridad de la navegación, la gestión de flotas y la eficiencia operativa de la comunicación en las rutas marítimas globales.

Mercado de Antenas SatéliteAnálisis regional

North America Satellite Antenna Market Insight

América del Norte dominaba el mercado de la antena satélite con la mayor cuota de ingresos del 38,6% en 2025, apoyada por el aumento de las inversiones en infraestructura de comunicaciones por satélite, programas de modernización de la defensa sólida y el aumento del despliegue de servicios de conectividad de banda ancha en regiones remotas y rurales. La región se beneficia de la presencia de las principales empresas de comunicación aeroespacial y por satélite, junto con la creciente adopción de redes satélites de baja órbita terrestre para aplicaciones comerciales y gubernamentales. El aumento de la demanda de conectividad en vuelo, comunicación marítima y sistemas de comunicación militar seguros está fortaleciendo aún más el crecimiento del mercado en toda América del Norte.

US Satellite Antenna Market Insight

El mercado de la antena satelital estadounidense capturó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por la rápida expansión de los servicios de banda ancha satelital, el aumento de las inversiones en comunicación de defensa y el fuerte despliegue de tecnologías espaciales avanzadas. Los organismos gubernamentales y los operadores privados de satélites están invirtiendo cada vez más en antenas de rayos escalonados y sistemas de comunicación electrónicamente viables para mejorar la fiabilidad de la conectividad y apoyar la infraestructura de comunicaciones de próxima generación. Además, la creciente adopción de sistemas de comunicación de aviación habilitados por satélite, tecnologías de defensa autónomas y soluciones de movilidad conectadas contribuye significativamente a la expansión del mercado.

Europe Satellite Antenna Market Insight

Se espera que el mercado de antenas satélites de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por el aumento de las inversiones en programas de comunicación espacial, el aumento de las iniciativas de modernización de la defensa y la ampliación de la demanda de conectividad segura de banda ancha en los sectores comercial y gubernamental. La región es testigo del creciente despliegue de sistemas de comunicación por satélite en operaciones aéreas, marítimas e industriales. Los países europeos también están haciendo hincapié en la innovación tecnológica y el desarrollo de infraestructuras transfronterizas de comunicaciones por satélite, apoyando la fuerte demanda de sistemas avanzados de antenas en múltiples industrias.

U.K. Satellite Antenna Market Insight

Se espera que el mercado de antenas por satélite de los Estados Unidos sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de las inversiones en infraestructura de comunicaciones por satélite, el aumento de las actividades de vigilancia de la defensa y la creciente adopción de tecnologías aéreas y marítimas conectadas. El fuerte ecosistema aeroespacial del país, combinado con la ampliación del despliegue de banda ancha por satélite y la creciente demanda de sistemas de comunicación seguros, está acelerando la adopción de tecnologías avanzadas de antena por satélite. Además, se espera que la creciente integración de los servicios de satélites de órbita terrestre baja en las redes comerciales de comunicación apoye aún más la expansión del mercado.

Alemania Satélite Antena Market Insight

Se espera que el mercado de la antena satelital de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la adopción de tecnologías avanzadas de comunicación industrial, fuertes inversiones en innovación aeroespacial y el aumento del despliegue de sistemas de conectividad por satélite en los sectores de transporte y defensa. El énfasis de Alemania en el avance tecnológico, la eficiencia de la fabricación y el desarrollo de infraestructura inteligente está promoviendo la integración de los sistemas de comunicación por satélite en las operaciones comerciales e industriales. El creciente uso de antenas de rayos escalonados y sistemas de banda ancha satelital en pruebas de automoción e infraestructura industrial de IoT contribuye aún más al crecimiento del mercado.

Mercado de Antena Satélite Asia-Pacífico

Se espera que el mercado de antenas satelitales de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, con el apoyo de la rápida urbanización, la ampliación de las iniciativas de conectividad digital y el aumento de las inversiones en infraestructura de comunicaciones por satélite en China, la India, el Japón y Corea del Sur. Los gobiernos de toda la región están invirtiendo activamente en programas espaciales, expansión de banda ancha rural y modernización de la comunicación de defensa para mejorar la conectividad y las capacidades nacionales de comunicación. Además, la creciente presencia de fabricantes regionales de satélites y el creciente despliegue de infraestructuras de transporte conectadas están apoyando una fuerte expansión del mercado en Asia y el Pacífico.

Japón Satélite Antena Market Insight

Se espera que el mercado de la antena satelital de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido al sector aeroespacial avanzado del país, el fuerte hincapié en la preparación para las comunicaciones en casos de desastre y el aumento de las inversiones en sistemas de transporte por satélite. El Japón está desplegando activamente tecnologías avanzadas de comunicación por satélite en toda la infraestructura de respuesta aérea, marítima y de emergencia para mejorar la eficiencia operacional y la fiabilidad de las comunicaciones. Además, el aumento de la demanda de soluciones de movilidad conectadas, infraestructura de ciudades inteligentes y tecnologías de comunicación seguras está acelerando la adopción de sistemas avanzados de antenas por satélite en todo el país.

China Satellite Antenna Market Insight

El mercado de la antena satelital de China representó la mayor cuota de ingresos del mercado en Asia Pacífico en 2025, atribuida a la rápida expansión de la infraestructura de banda ancha satelital, fuertes inversiones gubernamentales en programas espaciales nacionales, y el aumento del despliegue de sistemas de comunicación conectados en los sectores comercial y de defensa. China sigue fortaleciendo sus capacidades de fabricación por satélite y las actividades de despliegue por satélite de baja órbita terrestre para mejorar la cobertura de banda ancha y la independencia tecnológica. La creciente adopción de sistemas de comunicación por satélite en las iniciativas de transporte inteligente, automatización industrial y conectividad rural contribuye considerablemente al crecimiento del mercado en China.

Mercado de Antena Satélite Compartir

La industria de Antena Satélite está dirigida principalmente por empresas bien establecidas, incluyendo:

• Airbus S.A.S. (Países Bajos)

• Honeywell International Inc. (Estados Unidos)

• General Dynamics Mission Systems, Inc. (U.S.)

• Cobham Limited (U.K.)

• Harris Corporation (Estados Unidos)

• Mitsubishi Electric Corporation (Japón)

• Maxar Technologies Ltd.

• GILAT SATELLITE NETWORKS. (Israel)

• Elite Antennas Ltd. (Reino Unido)

• Xi'an Space Star Technology (Group) Co., Ltd (China)

Viasat, Inc. (U.S.)

• Norsat International Inc. (Canadá)

• Kymeta Corporation (Estados Unidos)

• Digisat International Inc. (U.S.)

• SVH Tech Pvt. Ltd. (India)

• TICRA (Dinamarca)

Últimas novedades en el mercado de antena de satélite

- En julio de 2024, Cobham SATCOM, lanzamiento de productos, presentó su sistema de antenas Sea Tel TVRO de próxima generación para aplicaciones marítimas para mejorar la conectividad satelital a bordo y la confiabilidad de la comunicación para buques comerciales y de defensa. La antena avanzada integra tecnologías de seguimiento y optimización de señales mejoradas para garantizar la conectividad ininterrumpida en entornos marinos desafiantes. Se espera que este lanzamiento fortalezca la infraestructura de comunicaciones marítimas y apoye la creciente demanda de servicios de satélite de alta ancho de banda en todas las operaciones navales y navales mundiales.

- En mayo de 2024, Airbus, desarrollo de productos, entregó la primera antena activa para el programa satelital SpainSat NG I destinado a mejorar las capacidades de comunicación seguras para las agencias españolas de defensa y seguridad. El sistema activo de antenas está diseñado para apoyar la conectividad avanzada de grado militar con una mayor eficiencia de transmisión y un rendimiento de comunicación seguro. Este desarrollo refuerza la posición de Airbus en el sector de la comunicación satelital de defensa y acelera la modernización de la infraestructura segura de satélites en toda Europa.

- En marzo de 2024, Hanwha Phasor, lanzamiento de productos, anunció la liberación de su Phasor L3300B Active Electronically Steered Antenna (AESA) desarrollada para aplicaciones comerciales y militares de comunicación terrestre. La antena permite una conectividad satelital ininterrumpida con canales de recepción simultáneos duales, soportando pasarelas sin problemas sin pérdida de señal. Se espera que esta innovación aumente la adopción de antenas dirigidas electrónicamente a través de los mercados de defensa, movilidad y comunicación de próxima generación.

- En febrero de 2024, L3Harris Technologies, Inc., demostración tecnológica, mostró su sistema de antena de matriz digital gradual diseñado para mejorar la eficiencia de comunicación por satélite de alta velocidad y la flexibilidad de la red. El sistema demostró capacidades avanzadas de transmisión de datos de alta capacidad durante pruebas en vivo en las instalaciones de Florida de la compañía. Se espera que este avance acelere el despliegue de sistemas de comunicación por satélite de próxima generación para aplicaciones de defensa, aeroespacial y banda ancha comercial.

- En octubre de 2023, Kymeta, lanzamiento de productos, introdujo el terminal híbrido Osprey u8 HGL GEO/LEO para aplicaciones de movilidad militar para proporcionar conectividad segura e ininterrumpida a través de plataformas de defensa terrestre y marítima. La terminal utiliza la integración de satélites de múltiples órbitas para aumentar la resiliencia de las comunicaciones y la flexibilidad operacional de las misiones militares. Este lanzamiento refuerza la adopción híbrida de comunicaciones por satélite y apoya la creciente demanda de soluciones avanzadas de conectividad de defensa móvil.

- En junio de 2023, Kymeta y OneWeb, la asociación comercial de lanzamiento, introdujo la terminal Peregrine u8 LEO con tecnología de antena plana dirigida electrónicamente para servicios marítimos de comunicación por satélite. La solución permite una conectividad de baja órbita de alta velocidad para buques que operan a través de rutas marítimas globales, reduciendo al mismo tiempo latencia y mejorando la eficiencia de la comunicación. Se espera que esta asociación acelere la comercialización de antenas satelitales planas y aumente la adopción de soluciones de conectividad marítima basadas en LEO.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE ANTENAS DE SATÉLITE

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE ANTENAS DE SATÉLITE

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS COMPARITIVO DE EMPRESAS

6 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, POR COMPONENTES

6.1 INFORMACIÓN GENERAL

6.2 REFLECTORES

6.3 BOCINA DE ALIMENTACIÓN

6.4 REDES DE ALIMENTACIÓN

6.5 CONVERTIDORES DE BAJO RUIDO

6.6 OTROS

7 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, POR FRECUENCIA

7.1 INFORMACIÓN GENERAL

7.2 BANDA C

7.3 BANDA L

7.4 X BANDA

BANDA KU 7.5

BANDA DE 7,6 V

7.7 BANDA VHF/UHF

7.8 OTROS

8 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, POR TIPO DE ANTENA

8.1 DESCRIPCIÓN GENERAL

8.2 ANTENA REFLECTORA PARABÓLICA

8.3 ANTENA DE PANEL PLANO

8.4 ANTENA DE PLÁSTICO REFORZADO CON FIBRA DE VIDRIO

8.5 ANTENA DE BOCINA

8.6 ANTENA DE HIERRO CON ESTAMPADO DE MOLDE

8.7 OTROS

9 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, POR PLATAFORMA

9.1 INFORMACIÓN GENERAL

9.2 TIERRA

9.2.1 MÓVIL TERRESTRE

9.2.1.1. VEHÍCULOS COMERCIALES

9.2.1.2. VEHÍCULOS MILITARES

9.2.1.3. TRENES

9.2.1.4. VEHÍCULOS TERRESTRES NO TRIPULADOS

9.2.1.5. MOCHILAS

9.2.2 TERRENO FIJO

9.2.2.1. CENTROS DE MANDO Y CONTROL

9.2.2.2. ESTACIONES TERRENAS/ESTACIONES TERRESTRES

9.3 ESPACIO

9.3.1 CUBESAT

9.3.2 SATÉLITE

9.3.2.1. SATÉLITE PEQUEÑO

9.3.2.2. SATÉLITE MEDIO

9.3.2.3. SATÉLITE GRANDE

9.4 MARÍTIMO

9.4.1 BUQUES COMERCIALES

9.4.2 BUQUES MILITARES

9.4.3 BUQUES MARÍTIMOS NO TRIPULADOS

9.5 AEROTRANSPORTADO

9.5.1 AERONAVES COMERCIALES

9.5.2 AERONAVES MILITARES

9.5.3 VEHÍCULO AÉREO NO TRIPULADO

10 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, POR TECNOLOGÍA

10.1 INFORMACIÓN GENERAL

10.2 SATCOM EN MOVIMIENTO (SOTM)

10.3 SATÉLITE EN PAUSA (SOTP)

11 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, POR GEOGRAFÍA

MERCADO MUNDIAL DE ANTENAS DE SATÉLITE (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

11.1 AMÉRICA DEL NORTE

11.1.1 EE. UU.

11.1.2 CANADÁ

11.1.3 MÉXICO

11.2 EUROPA

11.2.1 ALEMANIA

11.2.2 FRANCIA

11.2.3 Reino Unido

11.2.4 ITALIA

11.2.5 ESPAÑA

11.2.6 RUSIA

11.2.7 TURQUÍA

11.2.8 BÉLGICA

11.2.9 PAÍSES BAJOS

11.2.10 NORUEGA

11.2.11 FINLAND

11.2.12 SUIZA

11.2.13 DINAMARCA

11.2.14 SUECIA

11.2.15 POLONIA

11.2.16 RESTO DE EUROPA

11.3 ASIA PACÍFICO

11.3.1 JAPÓN

11.3.2 CHINA

11.3.3 COREA DEL SUR

11.3.4 INDIA

11.3.5 AUSTRALIA

11.3.6 NUEVA ZELANDA

11.3.7 SINGAPUR

11.3.8 TAILANDIA

11.3.9 MALASIA

11.3.10 INDONESIA

11.3.11 FILIPINAS

11.3.12 TAIWÁN

11.3.13 VIETNAM

11.3.14 RESTO DE ASIA PACÍFICO

11.4 SUDAMÉRICA

11.4.1 BRASIL

11.4.2 ARGENTINA

11.4.3 RESTO DE SUDAMÉRICA

11.5 ORIENTE MEDIO Y ÁFRICA

11.5.1 SUDÁFRICA

11.5.2 EGIPTO

11.5.3 ARABIA SAUDITA

11.5.4 Emiratos Árabes Unidos

11.5.5 OMÁN

11.5.6 BAHREIN

11.5.7 ISRAEL

11.5.8 KUWAIT

11.5.9 CATAR

11.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

11.6 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

12 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, PANORAMA EMPRESARIAL

12.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

12.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

12.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

12.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

12.5 FUSIONES Y ADQUISICIONES

12.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

12.7 EXPANSIONES

12.8 CAMBIOS REGLAMENTARIOS

12.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

13 MERCADO GLOBAL DE ANTENAS DE SATÉLITE, ANÁLISIS FODA Y DBMR

14 MERCADO MUNDIAL DE ANTENAS DE SATÉLITE, PERFIL DE LA EMPRESA

14.1 KRATOS DEFENSA Y SOLUCIONES DE SEGURIDAD, INC.

14.1.1 INSTANTÁNEA DE LA EMPRESA

14.1.2 ANÁLISIS DE INGRESOS

14.1.3 PORTAFOLIO DE PRODUCTOS

14.1.4 DESARROLLO RECIENTE

14.2 REY

14.2.1 INSTANTÁNEA DE LA EMPRESA

14.2.2 ANÁLISIS DE INGRESOS

14.2.3 PORTAFOLIO DE PRODUCTOS

14.2.4 DESARROLLO RECIENTE

14.3 DEV

14.3.1 INSTANTÁNEA DE LA EMPRESA

14.3.2 ANÁLISIS DE INGRESOS

14.3.3 PORTAFOLIO DE PRODUCTOS

14.3.4 DESARROLLO RECIENTE

14.4 OCHO LIMITADA

14.4.1 INSTANTÁNEA DE LA EMPRESA

14.4.2 ANÁLISIS DE INGRESOS

14.4.3 PORTAFOLIO DE PRODUCTOS

14.4.4 DESARROLLO RECIENTE

14.5 CPI INTERNACIONAL INC.

14.5.1 INSTANTÁNEA DE LA EMPRESA

14.5.2 ANÁLISIS DE INGRESOS

14.5.3 PORTAFOLIO DE PRODUCTOS

14.5.4 DESARROLLO RECIENTE

14.6 HDT GLOBAL

14.6.1 INSTANTÁNEA DE LA EMPRESA

14.6.2 ANÁLISIS DE INGRESOS

14.6.3 PORTAFOLIO DE PRODUCTOS

14.6.4 DESARROLLO RECIENTE

14.7 CORPORACIÓN KYMETA

14.7.1 INSTANTÁNEA DE LA EMPRESA

14.7.2 ANÁLISIS DE INGRESOS

14.7.3 PORTAFOLIO DE PRODUCTOS

14.7.4 DESARROLLO RECIENTE

14.8 HONEYWELL INTERNATIONAL INC.

14.8.1 INSTANTÁNEA DE LA EMPRESA

14.8.2 ANÁLISIS DE INGRESOS

14.8.3 PORTAFOLIO DE PRODUCTOS

14.8.4 DESARROLLO RECIENTE

14.9 Thales

14.9.1 INSTANTÁNEA DE LA EMPRESA

14.9.2 ANÁLISIS DE INGRESOS

14.9.3 PORTAFOLIO DE PRODUCTOS

14.9.4 DESARROLLO RECIENTE

14.1 AIRBUS

14.10.1 INSTANTÁNEA DE LA EMPRESA

14.10.2 ANÁLISIS DE INGRESOS

14.10.3 PORTAFOLIO DE PRODUCTOS

14.10.4 DESARROLLO RECIENTE

14.11 MITSUBISHI ELECTRIC CORPORATION

14.11.1 INSTANTÁNEA DE LA EMPRESA

14.11.2 ANÁLISIS DE INGRESOS

14.11.3 PORTAFOLIO DE PRODUCTOS

14.11.4 DESARROLLO RECIENTE

14.12 HUGHES NETWORK SYSTEMS, LLC,

14.12.1 INSTANTÁNEA DE LA EMPRESA

14.12.2 ANÁLISIS DE INGRESOS

14.12.3 PORTAFOLIO DE PRODUCTOS

14.12.4 DESARROLLO RECIENTE

14.13 SISTEMAS DE MISIÓN GENERAL DYNAMICS, INC.

14.13.1 INSTANTÁNEA DE LA EMPRESA

14.13.2 ANÁLISIS DE INGRESOS

14.13.3 PORTAFOLIO DE PRODUCTOS

14.13.4 DESARROLLO RECIENTE

14.14 COMUNICACIÓN POR SATÉLITE COBHAM

14.14.1 INSTANTÁNEA DE LA EMPRESA

14.14.2 ANÁLISIS DE INGRESOS

14.14.3 PORTAFOLIO DE PRODUCTOS

14.14.4 DESARROLLO RECIENTE

14.15 L3HARRIS TECHNOLOGIES, INC.

14.15.1 INSTANTÁNEA DE LA EMPRESA

14.15.2 ANÁLISIS DE INGRESOS

14.15.3 PORTAFOLIO DE PRODUCTOS

14.15.4 DESARROLLO RECIENTE

14.16 TECNOLOGÍAS MAXAR

14.16.1 INSTANTÁNEA DE LA EMPRESA

14.16.2 ANÁLISIS DE INGRESOS

14.16.3 PORTAFOLIO DE PRODUCTOS

14.16.4 DESARROLLO RECIENTE

14.17 NORSAT INTERNATIONAL INC

14.17.1 INSTANTÁNEA DE LA EMPRESA

14.17.2 ANÁLISIS DE INGRESOS

14.17.3 PORTAFOLIO DE PRODUCTOS

14.17.4 DESARROLLO RECIENTE

14.18 THINKOM SOLUTIONS, INC.

14.18.1 INSTANTÁNEA DE LA EMPRESA

14.18.2 ANÁLISIS DE INGRESOS

14.18.3 PORTAFOLIO DE PRODUCTOS

14.18.4 DESARROLLO RECIENTE

14.19 TECNOLOGÍAS INTELLIANAS, INC.

14.19.1 INSTANTÁNEA DE LA EMPRESA

14.19.2 ANÁLISIS DE INGRESOS

14.19.3 PORTAFOLIO DE PRODUCTOS

14.19.4 DESARROLLO RECIENTE

14.2 TAOGLAS

14.20.1 INSTANTÁNEA DE LA EMPRESA

14.20.2 ANÁLISIS DE INGRESOS

14.20.3 PORTAFOLIO DE PRODUCTOS

14.20.4 DESARROLLO RECIENTE

14.21 SISTEMAS BAE

14.21.1 INSTANTÁNEA DE LA EMPRESA

14.21.2 ANÁLISIS DE INGRESOS

14.21.3 PORTAFOLIO DE PRODUCTOS

14.21.4 DESARROLLO RECIENTE

14.22 CORPORACIÓN LOCKHEED MARTIN.

14.22.1 INSTANTÁNEA DE LA EMPRESA

14.22.2 ANÁLISIS DE INGRESOS

14.22.3 PORTAFOLIO DE PRODUCTOS

14.22.4 DESARROLLO RECIENTE

14.23 VIASAT, INC.

14.23.1 INSTANTÁNEA DE LA EMPRESA

14.23.2 ANÁLISIS DE INGRESOS

14.23.3 PORTAFOLIO DE PRODUCTOS

14.23.4 DESARROLLO RECIENTE

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

15 CONCLUSIÓN

16 CUESTIONARIO

17 INFORMES RELACIONADOS

18 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.