Global Satellite Backhaul Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

7.53 Billion

USD

44.57 Billion

2024

2032

USD

7.53 Billion

USD

44.57 Billion

2024

2032

| 2025 –2032 | |

| USD 7.53 Billion | |

| USD 44.57 Billion | |

| % | |

|

Segmentación del mercado global de backhaul satelital, por componente (hardware y servicios), tipo (backhaul satelital dedicado y backhaul satelital compartido), tecnología (banda C, banda Ku y banda Ka), usuario final (telecomunicaciones, radiodifusión, gobierno y defensa, sector marítimo y petróleo y gas): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de backhaul satelital

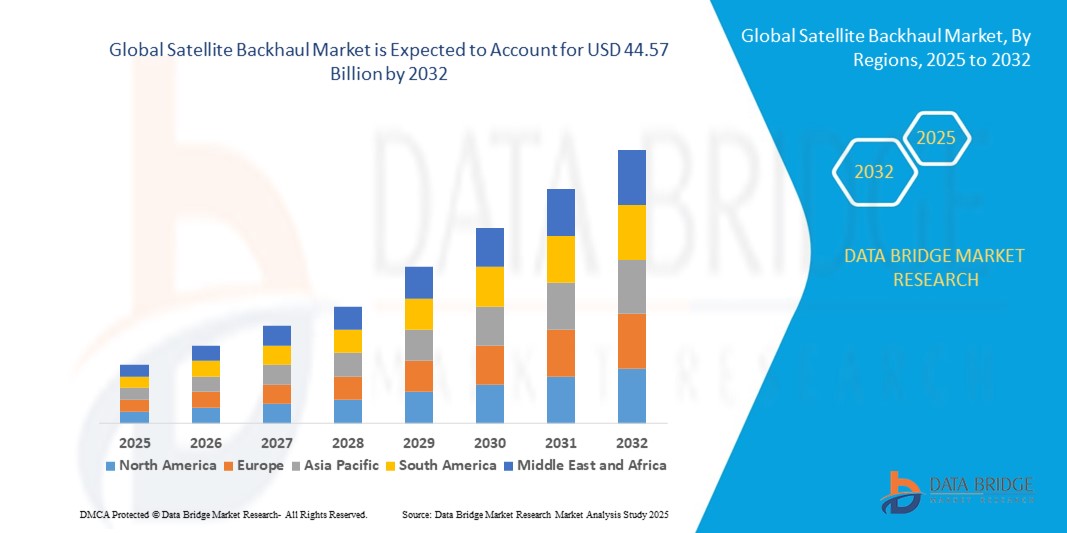

- El tamaño del mercado global de backhaul satelital se valoró en USD 7,53 mil millones en 2024 y se espera que alcance los USD 44,57 mil millones para 2032 , con una CAGR de 24,89% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de conectividad confiable y de alta velocidad en regiones remotas, rurales y desatendidas, junto con la rápida expansión de las redes móviles, los servicios de banda ancha y las aplicaciones basadas en la nube.

- Además, la creciente adopción de soluciones de backhaul satelital por parte de los sectores de telecomunicaciones, radiodifusión, gobierno y empresas las está consolidando como infraestructura crítica para la transmisión fluida de datos y la resiliencia de la red. Estos factores convergentes están acelerando el despliegue de sistemas satelitales avanzados, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de backhaul satelital

- Las soluciones de backhaul satelital proporcionan enlaces de comunicación entre redes terrestres y sistemas satelitales, lo que permite la transmisión de datos, voz y contenido multimedia a largas distancias. Estas soluciones son compatibles con redes móviles y fijas, ofreciendo conectividad de baja latencia y alta capacidad para aplicaciones comerciales, gubernamentales y de defensa.

- La creciente demanda de backhaul satelital se debe principalmente a la necesidad de superar las brechas de conectividad en ubicaciones remotas, impulsar la proliferación de servicios de IoT y en la nube, y garantizar una comunicación ininterrumpida durante cortes de red o escenarios de recuperación ante desastres. Los avances tecnológicos en satélites MEO, LEO y de banda Ka/C mejoran aún más el rendimiento, la escalabilidad y la confiabilidad para despliegues globales.

- América del Norte dominó el mercado de backhaul satelital con una participación del 35,5% en 2024, debido a las extensas inversiones en infraestructura de telecomunicaciones, la creciente adopción de servicios de banda ancha y la creciente necesidad de conectividad confiable en áreas remotas y rurales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de backhaul satelital durante el período de pronóstico debido a la creciente urbanización, la creciente demanda de banda ancha y la adopción tecnológica en países como China, Japón e India.

- El segmento de hardware dominó el mercado con una participación del 62% en 2024, debido a la alta demanda de terminales terrestres, antenas, módems y equipos asociados necesarios para establecer enlaces de comunicación satelital confiables. Los operadores de red y los proveedores de servicios priorizan las inversiones en hardware para garantizar baja latencia, alto ancho de banda y una conectividad robusta en zonas remotas y desatendidas. El dominio de este segmento también se sustenta en las continuas actualizaciones tecnológicas, que incluyen antenas y módems satelitales más eficientes que optimizan el rendimiento general de la red. Las soluciones de hardware suelen constituir inversiones en infraestructura a largo plazo, lo que genera una demanda recurrente a medida que los operadores amplían la cobertura y actualizan las redes de backhaul existentes.

Alcance del informe y segmentación del mercado de backhaul satelital

|

Atributos |

Perspectivas clave del mercado de la transmisión satelital |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de backhaul satelital

Creciente demanda de ancho de banda

- La creciente demanda de conectividad de alta velocidad y aplicaciones que requieren un uso intensivo del ancho de banda es una tendencia clave que impulsa el mercado de backhaul satelital. Con la proliferación de servicios digitales, streaming de video, computación en la nube y dispositivos IoT, los operadores de telecomunicaciones y las empresas requieren soluciones de ancho de banda confiables para gestionar el crecimiento exponencial del tráfico en regiones remotas y desatendidas.

- Por ejemplo, SES SA ha ampliado sus servicios de backhaul satelital utilizando satélites de alto rendimiento (HTS) para brindar soluciones eficientes en el uso del ancho de banda a operadores de redes móviles en África y Latinoamérica. De igual manera, Hughes Network Systems se ha asociado con proveedores de telecomunicaciones para ofrecer backhaul satelital que garantiza una conectividad móvil y de banda ancha confiable en zonas sin infraestructura terrestre.

- La red de retorno satelital desempeña un papel crucial para extender la cobertura de la red a zonas donde las redes terrestres no son rentables, como comunidades rurales, islas, zonas de recuperación ante desastres y bases militares. La creciente demanda de servicios con uso intensivo de datos en estas ubicaciones refuerza la importancia de las soluciones de ancho de banda satelital.

- El despliegue de constelaciones avanzadas de HTS y órbita terrestre baja (LEO) también contribuye a esta tendencia al ofrecer mayor capacidad, menor latencia y rentabilidad en comparación con los sistemas geoestacionarios más antiguos. Las empresas están aprovechando estas tecnologías para satisfacer el creciente consumo de banda ancha móvil y servicios de datos empresariales.

- Además, la transición a las redes 4G y 5G está incrementando significativamente la necesidad de una conectividad de backhaul robusta. A medida que los operadores amplían su cobertura, el backhaul satelital ofrece una solución escalable para ofrecer un rendimiento de banda ancha constante en regiones con acceso limitado a conexiones de fibra o microondas.

- En conclusión, la creciente demanda mundial de ancho de banda, tanto en aplicaciones de consumo como industriales, está consolidando el papel de la red de retorno satelital como un factor crucial para la conectividad de próxima generación. Esta tendencia seguirá expandiéndose a medida que evolucionen los ecosistemas digitales y los proveedores de servicios busquen formas eficientes de satisfacer las crecientes necesidades de tráfico de datos.

Dinámica del mercado de backhaul satelital

Conductor

Aumento de las iniciativas y la financiación gubernamentales

- Las iniciativas gubernamentales y los programas de financiación están impulsando con fuerza el crecimiento del mercado de backhaul satelital. Los responsables políticos están apoyando activamente la infraestructura de comunicaciones satelitales para mejorar la conectividad en regiones rurales, remotas y desatendidas, reduciendo así la brecha digital y ampliando el acceso a la banda ancha a nivel nacional.

- Por ejemplo, la Comisión Federal de Comunicaciones (FCC) de EE. UU., a través del Fondo de Oportunidades Digitales Rurales (RDOF), ha asignado miles de millones de dólares para apoyar soluciones satelitales y terrestres destinadas a la conectividad de banda ancha rural. De igual manera, el programa Digital India de la India está aprovechando las alianzas con proveedores de servicios satelitales para mejorar la cobertura de internet en aldeas rurales y comunidades marginadas.

- Los gobiernos reconocen la importancia de contar con soluciones de backhaul fiables para extender los servicios 4G y 5G en terrenos geográficamente complejos. El apoyo financiero y los marcos normativos ayudan a los operadores de telecomunicaciones a desplegar infraestructura de backhaul satelital sin asumir riesgos de inversión prohibitivos.

- Además, las agencias de defensa y seguridad también financian sistemas de transmisión satelital para fortalecer las comunicaciones seguras, la gestión de desastres y la respuesta a emergencias. Estos despliegues refuerzan aún más el papel de la transmisión satelital como componente esencial de la infraestructura de seguridad nacional.

- En general, el continuo respaldo de los gobiernos y las iniciativas de financiación pública están acelerando la adopción de soluciones de backhaul satelital. Este impulsor garantiza la expansión del mercado a largo plazo al alinear los objetivos de conectividad con las prioridades de las políticas públicas en las economías desarrolladas y en desarrollo.

Restricción/Desafío

Altos costos iniciales

- Los elevados costes iniciales asociados al despliegue de sistemas de backhaul satelital siguen siendo una limitación importante para los participantes del mercado. El establecimiento de infraestructura terrestre, como estaciones terrenas, antenas y pasarelas de red, junto con el lanzamiento y el mantenimiento de satélites, requiere una inversión de capital considerable que limita su adopción por parte de operadores más pequeños y mercados en desarrollo.

- Por ejemplo, proyectos LEO a gran escala como Starlink implican inversiones multimillonarias para el lanzamiento y mantenimiento de constelaciones de satélites. Si bien los operadores globales pueden absorber estos costos, a los actores regionales o locales a menudo les resulta difícil justificar el elevado gasto inicial en comparación con opciones de backhaul terrestre, como la fibra óptica o los enlaces de microondas.

- El costo de implementar equipos compatibles para los usuarios finales e integrar soluciones de backhaul con las redes de telecomunicaciones existentes incrementa aún más la inversión total. Estos gastos disuaden a muchos pequeños proveedores de servicios de telecomunicaciones, especialmente en regiones sensibles a los precios donde la asequibilidad del consumidor es limitada.

- Además, los costos operativos, como el arrendamiento de ancho de banda, el mantenimiento de satélites y las actualizaciones de equipos terrestres, contribuyen a la presión financiera a largo plazo. Esto dificulta que los operadores mantengan precios competitivos y, al mismo tiempo, presten servicios confiables y de alta capacidad.

- Como resultado, la alta inversión en infraestructura de backhaul satelital continúa limitando su adopción generalizada, especialmente en economías emergentes con presupuestos limitados. Abordar este desafío requerirá modelos de financiación innovadores, alianzas público-privadas y soluciones escalables de bajo costo para que el backhaul satelital sea más accesible y económicamente viable.

Alcance del mercado de backhaul satelital

El mercado está segmentado según el componente, el tipo, la tecnología y el usuario final.

- Por componente

En función de sus componentes, el mercado de backhaul satelital se segmenta en hardware y servicios. El segmento de hardware dominó el mercado con la mayor participación en ingresos, un 62%, en 2024, impulsado por la alta demanda de terminales terrestres, antenas, módems y equipos asociados necesarios para establecer enlaces de comunicación satelital confiables. Los operadores de red y los proveedores de servicios priorizan las inversiones en hardware para garantizar baja latencia, alto ancho de banda y una conectividad robusta en zonas remotas y desatendidas. El dominio de este segmento también se sustenta en las continuas actualizaciones tecnológicas, que incluyen antenas y módems satelitales más eficientes que optimizan el rendimiento general de la red. Las soluciones de hardware suelen constituir inversiones en infraestructura a largo plazo, lo que genera una demanda recurrente a medida que los operadores amplían la cobertura y actualizan las redes de backhaul existentes.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de servicios gestionados de backhaul satelital, instalación, mantenimiento y consultoría. Los operadores prefieren cada vez más externalizar estos servicios para reducir la complejidad operativa y centrarse en la expansión de la red. Además, los proveedores de servicios ofrecen soluciones escalables que se adaptan a eventos temporales, recuperación ante desastres y escenarios de despliegue rápido, lo que impulsa su adopción en múltiples sectores. Este crecimiento se ve impulsado aún más por la mayor demanda de acuerdos de nivel de servicio (SLA) flexibles y monitorización en tiempo real para garantizar una alta fiabilidad en entornos remotos o complejos.

- Por tipo

Según el tipo, el mercado de backhaul satelital se segmenta en backhaul satelital dedicado y backhaul satelital compartido. El segmento de backhaul satelital dedicado obtuvo la mayor participación en los ingresos en 2024 gracias a su ancho de banda garantizado, alta confiabilidad y seguridad, factores cruciales para aplicaciones de misión crítica y transmisión de datos de alta prioridad. Los proveedores de telecomunicaciones y las empresas suelen preferir el backhaul dedicado para una prestación de servicios ininterrumpida y una latencia mínima. La relevancia de este segmento se sustenta en el creciente despliegue de servicios de banda ancha en zonas remotas y en las inversiones estratégicas de organismos gubernamentales y de defensa que requieren enlaces de comunicación privados y seguros.

Se prevé que el segmento de backhaul satelital compartido experimente el mayor crecimiento entre 2025 y 2032, impulsado por la rentabilidad y la asignación flexible de ancho de banda. El backhaul compartido permite que múltiples usuarios u organizaciones aprovechen la misma infraestructura satelital, lo que reduce la inversión inicial y los costos operativos. Este tipo de backhaul está ganando terreno entre las pequeñas y medianas operadoras de telecomunicaciones, las emisoras y las empresas marítimas que buscan soluciones escalables. La creciente adopción de aplicaciones basadas en la nube y servicios de conectividad bajo demanda impulsa aún más la demanda de soluciones de backhaul satelital compartido.

- Por tecnología

En términos de tecnología, el mercado de backhaul satelital se segmenta en banda C, banda Ku y banda Ka. El segmento de banda C dominó el mercado en 2024, impulsado por su fiabilidad al proporcionar una amplia cobertura con mínima degradación de la señal debido a las condiciones climáticas. Las frecuencias de banda C son especialmente favorecidas en regiones tropicales y con alta pluviosidad, donde la atenuación por lluvia puede afectar las bandas de frecuencia más altas. Este segmento también se beneficia de una infraestructura global consolidada y la aceptación regulatoria, lo que lo convierte en la opción preferida para despliegues de backhaul satelital a gran escala en los sectores de telecomunicaciones, radiodifusión y gobierno.

Se prevé que el segmento de la banda Ka experimente el mayor crecimiento entre 2025 y 2032, impulsado por su alto ancho de banda y su idoneidad para la transmisión de datos a alta velocidad. La banda Ka permite a los operadores satisfacer la creciente demanda de banda ancha, IoT y aplicaciones multimedia con menor latencia y mayor rendimiento. Los avances tecnológicos en satélites de haz puntual y la reutilización de frecuencias mejoran aún más la capacidad y la eficiencia, impulsando su adopción en aplicaciones comerciales, marítimas y de defensa. La capacidad de la banda Ka para facilitar soluciones de backhaul de próxima generación la posiciona como un motor clave de crecimiento para el mercado.

- Por el usuario final

En función del usuario final, el mercado de backhaul satelital se segmenta en telecomunicaciones, radiodifusión, gobierno y defensa, sector marítimo, y petróleo y gas. El segmento de telecomunicaciones dominó el mercado en 2024, impulsado por la creciente necesidad de expansión de la banda ancha, conectividad rural y densificación de la red. Los operadores de telecomunicaciones utilizan el backhaul satelital para cubrir las brechas de conectividad en regiones desatendidas y mantener un servicio ininterrumpido durante picos de tráfico o desastres naturales. El crecimiento del segmento se ve impulsado además por las iniciativas de despliegue de 5G y la creciente demanda de servicios de datos móviles en zonas remotas y semiurbanas.

Se prevé que el segmento marítimo experimente el mayor crecimiento entre 2025 y 2032, impulsado por las crecientes necesidades de digitalización y conectividad para el transporte marítimo, la exploración offshore y las operaciones portuarias. Buques, líneas de cruceros y plataformas offshore dependen de la red de retorno satelital para mantener la eficiencia operativa, la comunicación entre tripulaciones y los sistemas de monitoreo en tiempo real. La creciente demanda de navegación basada en IoT, mantenimiento predictivo y servicios marítimos en la nube acelera aún más la adopción de soluciones de red de retorno satelital en este sector.

Análisis regional del mercado de backhaul satelital

- América del Norte dominó el mercado de backhaul satelital con la mayor participación en los ingresos del 35,5% en 2024, impulsada por amplias inversiones en infraestructura de telecomunicaciones, la creciente adopción de servicios de banda ancha y la creciente necesidad de conectividad confiable en áreas remotas y rurales.

- Los proveedores de servicios y las empresas de la región valoran mucho las soluciones de backhaul de alta velocidad y baja latencia que respaldan aplicaciones en la nube, la implementación de 5G y operaciones intensivas en datos.

- Esta adopción generalizada está respaldada además por una infraestructura satelital avanzada, iniciativas gubernamentales para la conectividad digital y una población tecnológicamente apta, lo que establece el backhaul satelital como una solución crítica en los sectores de telecomunicaciones, gobierno y comercio.

Perspectiva del mercado de backhaul satelital de EE. UU.

El mercado estadounidense de backhaul satelital capturó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la rápida expansión de las redes móviles, la creciente demanda de conectividad de banda ancha y la mayor dependencia de los servicios en la nube. Los operadores de telecomunicaciones priorizan el backhaul satelital dedicado para una conectividad segura e ininterrumpida en zonas remotas, mientras que los servicios gestionados y las soluciones flexibles están ganando terreno para aplicaciones comerciales y gubernamentales. El sólido ecosistema satelital del país, combinado con políticas regulatorias favorables y el creciente despliegue de tecnologías híbridas y de banda Ka, está impulsando el crecimiento del mercado en múltiples sectores.

Perspectiva del mercado europeo de backhaul satelital

Se proyecta que el mercado europeo de backhaul satelital se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente demanda de redes de comunicación seguras y resilientes, así como de aplicaciones gubernamentales y de defensa. Las crecientes inversiones en infraestructura de radiodifusión y comunicación marítima, junto con el impulso a la expansión del 5G, están impulsando su adopción en toda la región. Las empresas europeas también se sienten atraídas por el backhaul satelital por su redundancia y resiliencia de red, lo que respalda sus operaciones en zonas rurales y desatendidas.

Análisis del mercado de backhaul satelital del Reino Unido

Se prevé que el mercado británico de backhaul satelital crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de banda ancha confiable, las iniciativas digitales respaldadas por el gobierno y el énfasis en la seguridad de la red. Los operadores de telecomunicaciones y las emisoras recurren cada vez más a soluciones de backhaul dedicadas y compartidas para una conectividad rentable y de alto rendimiento. Se espera que la infraestructura desarrollada del Reino Unido, el entorno regulatorio favorable y la creciente adopción de soluciones de backhaul híbridas sigan impulsando el crecimiento del mercado.

Análisis del mercado de backhaul satelital en Alemania

Se espera que el mercado alemán de backhaul satelital crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento de las inversiones en infraestructura de telecomunicaciones, aplicaciones gubernamentales y de defensa, y redes de radiodifusión. El enfoque de Alemania en la innovación, el avance tecnológico y la resiliencia de la red fomenta la adopción de tecnologías avanzadas de backhaul, como las bandas C y Ka. La creciente necesidad de conectividad fluida en los sectores industrial, marítimo y energético impulsa aún más la expansión del mercado.

Perspectiva del mercado de backhaul satelital de Asia-Pacífico

Se prevé que el mercado de backhaul satelital de Asia-Pacífico crezca a su tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la creciente urbanización, la creciente demanda de banda ancha y la adopción de tecnología en países como China, Japón e India. Las iniciativas gubernamentales que apoyan la digitalización, los proyectos de ciudades inteligentes y la expansión de la infraestructura de telecomunicaciones están acelerando su adopción. El surgimiento de la región como centro de fabricación y proveedores de servicios satelitales mejora la accesibilidad y la asequibilidad de las soluciones de backhaul satelital, que se adaptan tanto a aplicaciones comerciales como gubernamentales.

Análisis del mercado de backhaul satelital en Japón

El mercado japonés de backhaul satelital está cobrando impulso gracias a la infraestructura de alta tecnología, las crecientes necesidades de telecomunicaciones y radiodifusión, y la demanda de conectividad fiable en aplicaciones remotas y marítimas. Los operadores aprovechan cada vez más el backhaul satelital para la transmisión de datos de alta velocidad, los servicios en la nube y la integración del IoT. El énfasis de Japón en la innovación tecnológica y la resiliencia de la red está impulsando la adopción de soluciones de backhaul dedicadas y compartidas.

Análisis del mercado de backhaul satelital de China

El mercado chino de backhaul satelital representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, impulsado por la rápida urbanización, la creciente expansión de las redes de telecomunicaciones y la creciente adopción de servicios digitales y de banda ancha. El despliegue a gran escala de satélites de banda Ka y banda C en China, sumado a la capacidad de fabricación nacional, está impulsando soluciones de backhaul rentables y escalables. La creciente inversión en ciudades inteligentes, comunicaciones marítimas y proyectos de conectividad gubernamental es un factor clave que impulsa el crecimiento del mercado en múltiples segmentos de usuarios finales.

Cuota de mercado de backhaul satelital

La industria de transmisión satelital está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- SES SA (Luxemburgo)

- Intelsat SA (Luxemburgo)

- Hughes Network Systems, LLC (EE. UU.)

- Eutelsat Communications SA (Francia)

- Iridium Communications Inc. (EE. UU.)

- Viasat Inc. (EE. UU.)

- Telesat Canadá (Canadá)

- Yahsat (EAU)

- China Satcom (China)

- Inmarsat Global Limited (Reino Unido)

Últimos avances en el mercado global de backhaul satelital

- En julio de 2025, SES anunció la entrega del séptimo y octavo satélites O3b mPOWER, ampliando así su constelación de Órbita Terrestre Media (MEO). Este avance mejora significativamente la conectividad global, especialmente en regiones remotas y desatendidas, al proporcionar mayor rendimiento y menor latencia. Esta mayor capacidad facilita a los operadores de telecomunicaciones y a las empresas la prestación de servicios de backhaul fiables, lo que facilita el crecimiento de las aplicaciones en la nube y las implementaciones de IoT en entornos complejos.

- En febrero de 2024, Eutelsat OneWeb y Telstra lanzaron el mayor despliegue de backhaul satelital en órbita terrestre baja (LEO) en Australia. Esta iniciativa busca proporcionar conectividad de alta velocidad a más de 300 estaciones base remotas, abordando así los desafíos de brindar servicios de backhaul tradicionales en zonas geográficamente aisladas. Esta colaboración subraya la creciente importancia de las constelaciones LEO para reducir las brechas de conectividad y apoyar la expansión de la red móvil en regiones desatendidas.

- En junio de 2023, OneWeb amplió sus servicios de conectividad en Europa y la mayor parte de Estados Unidos. Este despliegue añade 37 nuevos países a su cobertura, mejorando las opciones de backhaul satelital para operadores de telecomunicaciones y empresas. La expansión facilita la prestación de servicios de internet confiables a zonas remotas y rurales, satisfaciendo la creciente demanda de conectividad de banda ancha y facilitando la inclusión digital en regiones anteriormente desatendidas.

- En diciembre de 2022, se lanzó el satélite Galaxy 35 de Intelsat, que proporciona capacidad adicional para servicios de backhaul satelital en toda América. Este satélite mejora las soluciones de conectividad para diversas aplicaciones, garantizando que los operadores de telecomunicaciones puedan satisfacer eficazmente la creciente demanda de transmisión confiable de datos en la región. Esta mayor capacidad facilita la expansión de los servicios de banda ancha y el despliegue de tecnologías de comunicación avanzadas.

- En septiembre de 2022, SES se asoció con Microsoft para ofrecer servicios de backhaul satelital para Azure Orbital, la plataforma de conectividad satelital de Microsoft. Esta colaboración integra el sistema O3b mPOWER de SES con la infraestructura en la nube de Microsoft, lo que permite una conectividad fluida para aplicaciones empresariales. Esta alianza destaca la creciente convergencia de las tecnologías satelitales y en la nube, ofreciendo soluciones de backhaul escalables y resilientes para satisfacer las cambiantes demandas de la transformación digital.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.