Global Security Cameras Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.76 Billion

USD

7.45 Billion

2024

2032

USD

3.76 Billion

USD

7.45 Billion

2024

2032

| 2025 –2032 | |

| USD 3.76 Billion | |

| USD 7.45 Billion | |

| % | |

|

Segmentación del mercado global de cámaras de seguridad por tipo (cámaras de seguridad fijas, cámaras de seguridad con movimiento horizontal y vertical, minidomo, cámaras de seguridad con visión nocturna, cámaras de seguridad con detección de movimiento y otras), uso (interiores y exteriores), resolución (no HD, HD, Full HD y Ultra HD), aplicación (seguridad fronteriza, comercial, infraestructura urbana, institucional, residencial e industrial), sistema (analógico y basado en IP), conectividad (cableada e inalámbrica), canal de distribución (en línea y fuera de línea): tendencias y pronóstico del sector hasta 2032.

¿Cuál es el tamaño del mercado global de cámaras de seguridad y la tasa de crecimiento?

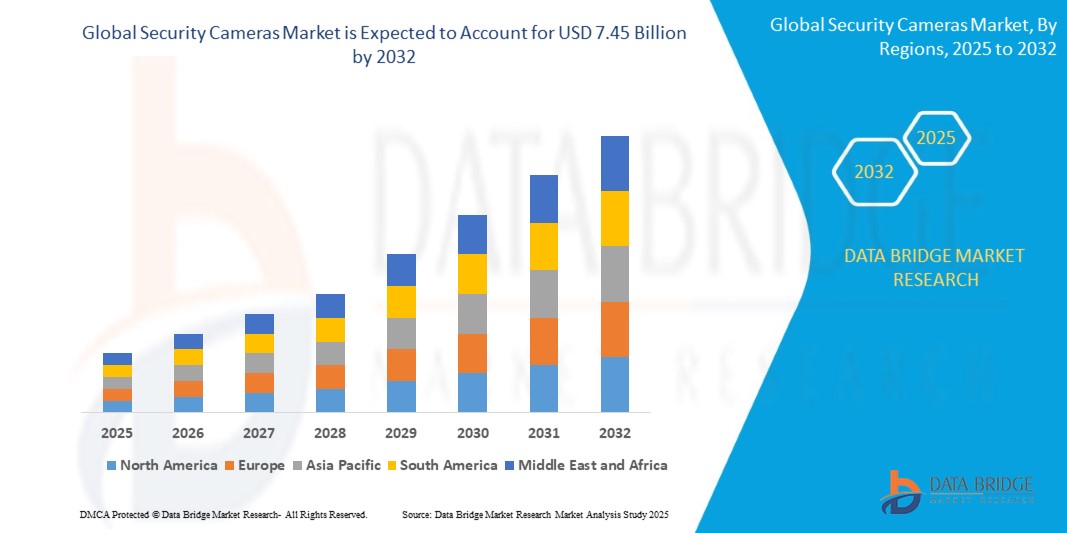

- El tamaño del mercado global de cámaras de seguridad se valoró en USD 3.76 mil millones en 2024 y se espera que alcance los USD 7.45 mil millones para 2032 , con una CAGR del 8,90% durante el período de pronóstico.

- Las aplicaciones de seguridad residencial del mercado de cámaras de seguridad implican la protección de viviendas y propiedades mediante videovigilancia. Estas cámaras se ubican estratégicamente para monitorear puntos de acceso como puertas y ventanas, así como áreas exteriores como entradas de vehículos y jardines.

- Ofrecen a los propietarios funciones de monitoreo en tiempo real, lo que les permite ver remotamente imágenes en vivo y recibir alertas en sus teléfonos inteligentes en caso de actividades sospechosas o intrusiones. Además, funciones avanzadas como la detección de movimiento y la visión nocturna mejoran la seguridad, mientras que las opciones de almacenamiento en la nube garantizan que las imágenes grabadas se almacenen de forma segura para su posterior revisión o como prueba.

¿Cuáles son las principales conclusiones del mercado de cámaras de seguridad?

- Avances como cámaras de mayor resolución (4K y superiores), capacidades de visión nocturna e infrarroja, y un amplio rango dinámico permiten obtener imágenes más nítidas y detalladas, mejorando la eficacia de la vigilancia en diversas condiciones de iluminación. Además, la integración con inteligencia artificial (IA) y algoritmos de aprendizaje automático permite un análisis de vídeo avanzado para la detección de amenazas en tiempo real, el reconocimiento de objetos y el análisis del comportamiento.

- Las soluciones de almacenamiento en la nube ofrecen escalabilidad y accesibilidad, lo que permite a los usuarios almacenar y recuperar grandes cantidades de datos de forma segura. Estas innovaciones tecnológicas mejoran los resultados de seguridad, pero también impulsan el crecimiento del mercado al satisfacer las cambiantes necesidades de los clientes de soluciones de vigilancia más inteligentes y fiables.

- Asia-Pacífico tuvo la mayor participación en los ingresos del 38,92 % en el mercado de cámaras de seguridad en 2024, impulsada por la rápida urbanización, las crecientes preocupaciones de seguridad y el desarrollo expansivo de infraestructura en países como China, India y Japón.

- Se proyecta que América del Norte crecerá a la CAGR más rápida del 13,48 % entre 2025 y 2032, impulsada por la creciente demanda de sistemas de vigilancia avanzados, seguridad empresarial y automatización del hogar.

- El segmento de cámaras de seguridad fijas dominó el mercado con la mayor participación en los ingresos del 41,3 % en 2024, debido a su asequibilidad, facilidad de instalación y amplia aplicabilidad en espacios comerciales y residenciales.

Alcance del informe y segmentación del mercado de cámaras de seguridad

|

Atributos |

Cámaras de seguridad: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de cámaras de seguridad?

Monitoreo avanzado habilitado por IA y conectividad inalámbrica

- Una tendencia importante en el mercado de cámaras de seguridad es la creciente integración de la inteligencia artificial (IA) y las tecnologías inalámbricas para permitir una vigilancia inteligente en tiempo real. Esta tendencia está mejorando significativamente el conocimiento de la situación, la detección proactiva de amenazas y la eficiencia operativa tanto en el sector residencial como en el comercial.

- Las cámaras de seguridad modernas ahora incorporan reconocimiento facial , detección de movimiento, seguimiento de objetos y análisis de comportamiento basados en IA . Estas funciones ayudan a distinguir entre personas, vehículos y animales, lo que reduce las falsas alertas y mejora los tiempos de respuesta ante incidentes.

- Por ejemplo, en enero de 2024, Axis Communications presentó su última gama de cámaras de seguridad basadas en IA, con análisis de borde y aprendizaje profundo para identificar actividades anormales en tiempo real.

- La integración con la conectividad inalámbrica (Wi-Fi, 5G y LoRaWAN) permite además el acceso remoto a través de aplicaciones móviles y plataformas en la nube, lo que permite a los usuarios ver imágenes, recibir alertas y controlar sistemas desde cualquier lugar.

- Empresas como Hikvision, Bosch y Arlo están liderando esta transformación al incorporar algoritmos inteligentes y capacidades inalámbricas en diseños compactos y energéticamente eficientes.

- Esta tendencia está redefiniendo rápidamente la vigilancia tradicional al hacer que los sistemas sean más inteligentes, más autónomos y accesibles en varios sectores verticales, incluidos el comercio minorista, la banca, la seguridad pública y los hogares inteligentes.

¿Cuáles son los impulsores clave del mercado de cámaras de seguridad?

- El mercado se ve impulsado principalmente por la creciente preocupación por la seguridad y la prevención del delito, el aumento de las inversiones en infraestructura para ciudades inteligentes y la creciente adopción de la vigilancia en la nube. Empresas y propietarios de viviendas recurren cada vez más a sistemas de monitorización inteligentes para la detección de amenazas en tiempo real y la recopilación de pruebas.

- En marzo de 2024, Honeywell International Inc. anunció su expansión hacia cámaras de seguridad comerciales impulsadas por IA para vigilancia perimetral y prevención de pérdidas en comercios minoristas, abordando así las crecientes preocupaciones en torno al robo y el vandalismo.

- La proliferación de dispositivos IoT y soluciones de acceso remoto ha hecho que los sistemas de vigilancia sean más eficientes y fáciles de usar. Las alertas basadas en IA y el análisis de vídeo ayudan a los usuarios a detectar incidentes antes de que se agraven.

- Las imágenes de alta resolución, la visión nocturna y el análisis basado en el borde ahora son características estándar, dirigidas a industrias como la atención médica, la fabricación y el transporte, donde el monitoreo las 24 horas, los 7 días de la semana, es fundamental.

- Además, la creciente demanda de soluciones automatizadas y sin contacto después de la COVID-19 ha acelerado el cambio hacia sistemas de vigilancia inteligentes que garantizan tanto la seguridad como la continuidad operativa.

¿Qué factor está desafiando el crecimiento del mercado de cámaras de seguridad?

- Uno de los principales desafíos es la creciente preocupación por la privacidad y la seguridad de los datos, especialmente con los sistemas de vigilancia basados en la nube y con inteligencia artificial. El acceso no autorizado o el uso indebido de las grabaciones puede provocar una reacción regulatoria negativa y la pérdida de confianza del consumidor.

- Por ejemplo, a finales de 2023, una importante filtración de datos de un servidor en la nube de cámaras no seguras destacó la vulnerabilidad de los sistemas mal protegidos y generó alarmas en los mercados globales.

- Los marcos regulatorios como el RGPD en Europa y la CCPA en EE. UU. imponen demandas de cumplimiento más estrictas, lo que hace necesario que los fabricantes y usuarios adopten diseños que prioricen la privacidad y soluciones de almacenamiento seguro.

- Los altos costos de configuración inicial, la experiencia técnica limitada y los problemas de compatibilidad con los sistemas heredados son barreras adicionales, especialmente en las pequeñas y medianas empresas o en las economías emergentes.

- Además, las amenazas a la ciberseguridad, como el secuestro de cámaras o los ataques de denegación de servicio, son cada vez más sofisticadas y requieren actualizaciones de software continuas e inversiones en ciberseguridad.

- Para superar estos problemas, las empresas deben centrarse en el cifrado de extremo a extremo, los protocolos de autenticación de usuarios y la educación del consumidor para generar confianza y garantizar el crecimiento del mercado a largo plazo.

¿Cómo está segmentado el mercado de cámaras de seguridad?

El mercado está segmentado según tipo, uso, resolución, aplicación, sistema, conectividad y canal de distribución.

• Por tipo

Según el tipo, el mercado de cámaras de seguridad se segmenta en cámaras de seguridad fijas, cámaras de seguridad con giro, inclinación y zoom (PTZ), mini domos, cámaras de seguridad con visión nocturna, cámaras de seguridad con detección de movimiento y otras. El segmento de cámaras de seguridad fijas dominó el mercado con la mayor participación en los ingresos, con un 41,3 %, en 2024, gracias a su asequibilidad, facilidad de instalación y amplia aplicabilidad en espacios comerciales y residenciales. Las cámaras fijas ofrecen monitoreo continuo de áreas específicas, lo que las convierte en una opción popular para la vigilancia interior y perimetral.

Se prevé que el segmento de cámaras de seguridad con sistema Pan-Tilt-Zoom experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico gracias a su avanzada flexibilidad de cobertura y su función de control remoto. Estas características son cada vez más demandadas en infraestructuras urbanas y zonas de alta seguridad que requieren vigilancia dinámica.

• Por Resolución

Según la resolución, el mercado se segmenta en Non HD, HD, Full HD y Ultra HD. El segmento Full HD tuvo la mayor cuota de mercado, con un 36,5 %, en 2024, impulsado por la creciente demanda de imágenes de vídeo nítidas y de alta calidad para una identificación precisa y análisis forense. Las cámaras Full HD logran un equilibrio entre rendimiento y eficiencia de almacenamiento, lo que las ha convertido en ampliamente adoptadas en todos los sectores.

Se proyecta que el segmento Ultra HD experimentará la CAGR más rápida hasta 2032, impulsada por los avances tecnológicos y la creciente demanda de imágenes de vigilancia altamente detalladas en infraestructura crítica, aeropuertos y zonas industriales.

• Por aplicación

Según su aplicación, el mercado se segmenta en seguridad fronteriza, comercial, infraestructura urbana, institucional, residencial e industrial. El segmento comercial dominó el mercado con una participación en los ingresos del 34,8 % en 2024, impulsado por la creciente adopción en tiendas minoristas, oficinas y centros comerciales para garantizar la seguridad, prevenir robos y facilitar la monitorización operativa.

Se espera que el segmento de Infraestructura urbana registre la CAGR más rápida entre 2025 y 2032, respaldado por iniciativas de ciudades inteligentes, sistemas de gestión del tráfico y esfuerzos de vigilancia pública destinados a mejorar la seguridad urbana.

• Por sistema

Según el sistema, el mercado se segmenta en sistemas analógicos y sistemas basados en IP. El segmento de sistemas basados en IP captó la mayor participación en ingresos, con un 58,6 %, en 2024, gracias a su oferta de video de alta resolución, acceso remoto y fácil integración con otras plataformas digitales y herramientas basadas en IA.

Se espera que el segmento de sistemas analógicos experimente un crecimiento más lento, principalmente en mercados sensibles a los costos o aplicaciones heredadas donde la migración digital aún está en curso.

• Por Conectividad

En función de la conectividad, el mercado se segmenta en cableado e inalámbrico. El segmento cableado alcanzó la mayor cuota de mercado, con un 53,2 % en 2024, gracias a su conectividad estable, suministro eléctrico ininterrumpido y su idoneidad para instalaciones a gran escala en entornos comerciales y gubernamentales.

Se proyecta que el segmento inalámbrico experimentará el crecimiento más rápido durante el período de pronóstico, impulsado por la creciente demanda de instalaciones de bricolaje, flexibilidad y acceso remoto en hogares inteligentes y pequeñas empresas.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en online y offline. El segmento offline lideró el mercado con una cuota de ingresos del 61,9 % en 2024, gracias a la preferencia de los consumidores por la verificación física, los servicios de instalación y el soporte que ofrecen los puntos de venta minoristas y mayoristas.

Sin embargo, se anticipa que el segmento Online crecerá a la CAGR más rápida, impulsado por la rápida expansión de las plataformas de comercio electrónico, comparaciones de productos y acceso a una variedad más amplia de marcas a precios competitivos.

¿Qué región tiene la mayor participación en el mercado de cámaras de seguridad?

- Asia-Pacífico registró la mayor participación en los ingresos del mercado de cámaras de seguridad, con un 38,92 %, en 2024, impulsada por la rápida urbanización, la creciente preocupación por la seguridad y el amplio desarrollo de infraestructuras en países como China, India y Japón. El auge del sector de la construcción en la región y el aumento de las inversiones en ciudades inteligentes impulsan la demanda de soluciones de vigilancia y monitoreo en aplicaciones comerciales, públicas y residenciales.

- La implementación generalizada de cámaras IP e inalámbricas, junto con la integración de análisis de video con inteligencia artificial, ha impulsado aún más el mercado. La presencia de empresas líderes regionales como Hikvision y Dahua mejora la accesibilidad al mercado y la competitividad en costos.

- El aumento de las iniciativas de seguridad lideradas por el gobierno, incluidos los programas de vigilancia pública y las mejoras en la seguridad del transporte, son factores clave que contribuyen al dominio del mercado de la región.

Análisis del mercado de cámaras de seguridad en China

China lideró el mercado de cámaras de seguridad en Asia-Pacífico en términos de ingresos en 2024, gracias a su sólido ecosistema de fabricación, su rápida transformación digital y su enfoque en la infraestructura de vigilancia inteligente. Programas gubernamentales a gran escala como "Skynet" y "Sharp Eyes" han impulsado la implementación masiva de sistemas de vigilancia de alta resolución e inteligencia artificial en las ciudades. La disponibilidad de cámaras de seguridad de alta tecnología y bajo costo acelera aún más su adopción tanto en zonas urbanas como rurales.

Análisis del mercado de cámaras de seguridad en Japón

El mercado japonés experimenta un crecimiento constante gracias a su énfasis en la imagen de alta definición, la automatización y la seguridad pública. La demanda está aumentando en sectores como el comercio minorista, la educación y el transporte, y los consumidores japoneses priorizan la vigilancia de alta calidad con sólidos estándares de privacidad de datos y ciberseguridad. La integración con sistemas domésticos inteligentes y plataformas de IoT también está en aumento, lo que impulsa la transición del país hacia entornos de vida conectados.

Análisis del mercado de cámaras de seguridad en India

India se perfila como un mercado de alto crecimiento en Asia-Pacífico, impulsado por el aumento de la delincuencia, el desarrollo urbano y la digitalización de los servicios gubernamentales. El lanzamiento de grandes proyectos de infraestructura y el aumento de las iniciativas de ciudades inteligentes en el marco de programas como Digital India impulsan la demanda de sistemas de seguridad públicos y privados. La disponibilidad de cámaras con cable e inalámbricas asequibles también contribuye a expandir su adopción en ciudades de segundo y tercer nivel.

¿Qué región tiene el mercado de cámaras de seguridad con mayor crecimiento?

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13,48 %, entre 2025 y 2032, impulsada por la creciente demanda de sistemas avanzados de vigilancia, seguridad empresarial y domótica. El enfoque de la región en el reconocimiento facial basado en IA, el análisis predictivo y las plataformas de videovigilancia en la nube está impulsando una sólida expansión del mercado. Las elevadas inversiones en tecnologías para las fuerzas del orden, seguridad corporativa e instalaciones de hogares inteligentes, especialmente en EE. UU. y Canadá, están acelerando aún más el crecimiento. La creciente amenaza de la ciberdelincuencia y las vulneraciones físicas también está impulsando a las organizaciones a actualizar su infraestructura de monitorización.

Análisis del mercado de cámaras de seguridad en EE. UU.

Estados Unidos domina el mercado norteamericano, gracias a la alta adopción de sistemas de vigilancia inteligente en sectores como la educación, el comercio minorista y la defensa. La creciente demanda de vídeo como servicio (VaaS), la monitorización en tiempo real y la integración de análisis inteligentes convierte a Estados Unidos en un líder en innovación e implementación. Las colaboraciones tecnológicas y las innovaciones de productos de empresas como Arlo, Cisco y Avigilon están mejorando aún más las capacidades de seguridad.

Análisis del mercado de cámaras de seguridad de Canadá

Canadá muestra un crecimiento prometedor, especialmente en seguridad residencial y vigilancia comercial, gracias a las inversiones gubernamentales en infraestructura y seguridad pública. La demanda de cámaras de seguridad inalámbricas y conectadas a la nube está en aumento, ya que los consumidores priorizan la flexibilidad y la escalabilidad. Empresas y municipios están adoptando cada vez más sistemas que respetan la privacidad e integran IA para mejorar la respuesta a incidentes y la eficiencia operativa.

¿Cuáles son las principales empresas del mercado de cámaras de seguridad?

La industria de las cámaras de seguridad está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Swann (Australia)

- Teledyne FLIR LLC (EE. UU.)

- Cisco Systems, Inc. (EE. UU.)

- AV Costar (EE. UU.)

- Axis Communications AB (Suecia)

- Honeywell International Inc. (EE. UU.)

- Corporación Avigilon (Canadá)

- Bosch Sicherheitssysteme GmbH (Alemania)

- Canon USA, Inc. (EE. UU.)

- Hangzhou Hikvision Digital Technology Co., Ltd. (China)

- Panasonic Corporation (Japón)

- Sony Electronics Inc. (EE. UU.)

- Dahua Technology Co., Ltd (China)

- Grupo Hanwha (Corea del Sur)

- SAMSUNG (Corea del Sur)

- Schneider Electric (Francia)

- Johnson Controls (EE. UU.)

- Vicon Industries Inc. (EE. UU.)

- Corporación JVCKENWOOD (Japón)

- Arlo (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de cámaras de seguridad?

- En enero de 2024, Avigilon presentó sus cámaras de seguridad de las series H6A y H6X, que ofrecen funciones de privacidad mejoradas, como enmascaramiento dinámico para personas y vehículos. Estos modelos domo y bala, con una resolución de entre 2 MP y 8 MP, incluyen iluminación infrarroja, resistencia a la intemperie IP66/67 y protección contra impactos IK10. La versión bala está optimizada para la vigilancia a larga distancia y el reconocimiento de matrículas. Este lanzamiento subraya el compromiso de Avigilon con las soluciones de vigilancia inteligentes que priorizan la privacidad para empresas y la seguridad pública.

- En enero de 2024, CP PLUS presentó sus cámaras 4G con energía solar e IA, equipadas con una cámara PT de 4 MP, conectividad 4G LTE y una batería de 18 000 mAh. Estas cámaras admiten seguimiento de movimiento, detección de personas y carga solar, lo que las hace ideales para despliegues remotos. Esta innovación refleja el liderazgo de CP PLUS en sistemas de seguridad sostenibles, autónomos y basados en IA.

- En enero de 2023, IDIS presentó sus últimas cámaras domo y bullet de 5 MP en Intersec 2023, con su motor de aprendizaje profundo patentado. Estas cámaras están diseñadas para satisfacer las necesidades operativas y de seguridad modernas con software, servidores y dispositivos escalables basados en IA para empresas de diversos tamaños. Esta expansión de productos consolida la posición de IDIS en el suministro de soluciones de monitorización de seguridad basadas en IA.

- En mayo de 2022, Tenda lanzó la cámara de seguridad inteligente CP3, con un sensor de 1080p y un mecanismo motorizado de giro e inclinación que ofrece una rotación horizontal de 360° y vertical de 155°. Con seguimiento basado en IA y claridad Full HD, garantiza cero puntos ciegos en la cobertura de vigilancia. Este lanzamiento destaca el enfoque de Tenda en la seguridad inteligente del hogar y la vigilancia panorámica.

- En agosto de 2021, SimpliSafe lanzó una cámara inalámbrica para exteriores diseñada para una instalación sencilla mediante un soporte magnético ajustable. El dispositivo incluye una batería recargable que dura hasta seis meses por carga y no requiere cableado. Este lanzamiento demuestra el énfasis de SimpliSafe en soluciones de seguridad para exteriores fáciles de usar y flexibles.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL TAMAÑO DEL MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

5.7 ANÁLISIS DE PRECIOS

6 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR TIPO DE CÁMARA

6.1 DESCRIPCIÓN GENERAL

6.2 BALA

6.3 CÚPULA

6.4 IP

6.5 ESPÍA

6.6 CONVENCIONAL

6.7 MICRO

6.8 CUBO

7 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR TIPO DE LENTE

7.1 DESCRIPCIÓN GENERAL

7.2 FIJO

7.3 VARIFOCAL

8 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR CONECTIVIDAD

8.1 DESCRIPCIÓN GENERAL

8.2 CON CABLE

8.3 INALÁMBRICO

8.3.1 Wi-Fi

8.3.2 ETHERNET

8.3.3 BLUETOOTH

8.3.4 CELULAR

8.3.5 ZIGBEE

8.3.6 OTROS

9 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR DISPOSITIVO COMPATIBLE

9.1 DESCRIPCIÓN GENERAL

9.2 COMPUTADORA DE ESCRITORIO/PORTÁTIL

9.3 MÓVIL

9.4 TABLETA

9.5 TELEVISIÓN

10 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR FUENTE DE ALIMENTACIÓN

10.1 DESCRIPCIÓN GENERAL

10.2 BATERÍA

10.2.1 POR TIPO DE CÁMARA

10.2.1.1. BALA

10.2.1.2. CÚPULA

10.2.1.3. Propiedad intelectual

10.2.1.4. ESPÍA

10.2.1.5. CONVENCIONAL

10.2.1.6. MICRO

10.2.1.7. CUBO

10.3 ENERGÍA SOLAR

10.3.1 POR TIPO DE CÁMARA

10.3.1.1. BALA

10.3.1.2. CÚPULA

10.3.1.3. Propiedad intelectual

10.3.1.4. ESPÍA

10.3.1.5. CONVENCIONAL

10.3.1.6. MICRO

10.3.1.7. CUBO

10.4 POE

10.4.1 POR TIPO DE CÁMARA

10.4.1.1. BALA

10.4.1.2. CÚPULA

10.4.1.3. Propiedad intelectual

10.4.1.4. ESPÍA

10.4.1.5. CONVENCIONAL

10.4.1.6. MICRO

10.4.1.7. CUBO

11 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR RESOLUCIÓN

11.1 DESCRIPCIÓN GENERAL

11.2 1.3 MP

11.3 1 MP

11.4 2 MP

11.5 3 MP

11.6 4 MP

11.7 5 MP

11.8 8 MP

11.9 HD

11.1 Full HD

11.11 QXGA

11.12 OTROS

12 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR MÉTODO DE CONTROL

12.1 DESCRIPCIÓN GENERAL

12.2 APLICACIÓN

12.3 REMOTO

12.4 TOQUE

12.5 VOZ

13 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR TIPO DE MONTAJE

13.1 DESCRIPCIÓN GENERAL

13.2 MONTAJE EN TECHO

13.3 MONTAJE EN PUERTA

13.4 MONTAJE EN POSTE

13.5 MONTAJE DE MESA

13.6 MONTAJE EN ÁRBOL

13.7 MONTAJE EN PARED

13.8 MONTAJE EN VENTANA

14 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR FUNCIÓN

14.1 DESCRIPCIÓN GENERAL

14.2 VISIÓN NOCTURNA

14.2.1 POR RANGO

14.2.1.1. HASTA 9 M

14.2.1.2.10 A 29 M

14.2.1.3.30 A 40 M

14.2.1.4. POR ENCIMA DE 40 M

14.3 DETECCIÓN DE MOVIMIENTO

14.4 AUDIO BIDIRECCIONAL

14.5 GRABACIÓN LOCAL

14.6 OTROS

15 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR TIPO DE INSTALACIÓN

15.1 DESCRIPCIÓN GENERAL

15.2 Bricolaje

15.3 HAZLO POR MÍ

16 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR RANGO DE PRECIOS

16.1 DESCRIPCIÓN GENERAL

16.2 RANGO BAJO

16.3 GAMA MEDIA

16.4 ALTA GAMA

17 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR APLICACIÓN

17.1 DESCRIPCIÓN GENERAL

17.2 INTERIOR

17.2.1 POR TIPO DE CÁMARA

17.2.1.1. BALA

17.2.1.2. CÚPULA

17.2.1.3. Propiedad intelectual

17.2.1.4. ESPÍA

17.2.1.5. CONVENCIONAL

17.2.1.6. MICRO

17.2.1.7. CUBO

17.3 AL AIRE LIBRE

17.3.1 POR TIPO DE CÁMARA

17.3.1.1. BALA

17.3.1.2. CÚPULA

17.3.1.3. Propiedad intelectual

17.3.1.4. ESPÍA

17.3.1.5. CONVENCIONAL

17.3.1.6. MICRO

17.3.1.7. CUBO

18 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR CANAL DE VENTA

18.1 DESCRIPCIÓN GENERAL

18.2 EN LÍNEA

18.2.1 SITIO WEB DE COMERCIO ELECTRÓNICO

18.2.2 SITIO WEB PROPIEDAD DE LA MARCA

18.3 SIN CONEXIÓN

18.3.1 MAYORISTA/DISTRIBUIDOR

18.3.2 TIENDA ESPECIALIZADA

18.3.3 TIENDA DE ELECTRÓNICA

18.3.4 OTROS

19 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR USUARIO FINAL

19.1 DESCRIPCIÓN GENERAL

19.2 BANCA

19.2.1 POR TIPO DE CÁMARA

19.2.1.1. BALA

19.2.1.2. CÚPULA

19.2.1.3. Propiedad intelectual

19.2.1.4. ESPÍA

19.2.1.5. CONVENCIONAL

19.2.1.6. MICRO

19.2.1.7. CUBO

19.3 CAMPUS

19.3.1 POR TIPO DE CÁMARA

19.3.1.1. BALA

19.3.1.2. CÚPULA

19.3.1.3. Propiedad intelectual

19.3.1.4. ESPÍA

19.3.1.5. CONVENCIONAL

19.3.1.6. MICRO

19.3.1.7. CUBO

19.4 HOSPITALIDAD

19.4.1 POR TIPO DE CÁMARA

19.4.1.1. BALA

19.4.1.2. CÚPULA

19.4.1.3. Propiedad intelectual

19.4.1.4. ESPÍA

19.4.1.5. CONVENCIONAL

19.4.1.6. MICRO

19.4.1.7. CUBO

19.5 ATENCIÓN SANITARIA

19.5.1 POR TIPO DE CÁMARA

19.5.1.1. BALA

19.5.1.2. CÚPULA

19.5.1.3. Propiedad intelectual

19.5.1.4. ESPÍA

19.5.1.5. CONVENCIONAL

19.5.1.6. MICRO

19.5.1.7. CUBO

19.6 INDUSTRIAL

19.6.1 POR TIPO DE CÁMARA

19.6.1.1. BALA

19.6.1.2. CÚPULA

19.6.1.3. Propiedad intelectual

19.6.1.4. ESPÍA

19.6.1.5. CONVENCIONAL

19.6.1.6. MICRO

19.6.1.7. CUBO

19.7 APLICACIÓN DE LA LEY

19.7.1 POR TIPO DE CÁMARA

19.7.1.1. BALA

19.7.1.2. CÚPULA

19.7.1.3. Propiedad intelectual

19.7.1.4. ESPÍA

19.7.1.5. CONVENCIONAL

19.7.1.6. MICRO

19.7.1.7. CUBO

19.8 PETRÓLEO Y GAS

19.8.1 POR TIPO DE CÁMARA

19.8.1.1. BALA

19.8.1.2. CÚPULA

19.8.1.3. Propiedad intelectual

19.8.1.4. ESPÍA

19.8.1.5. CONVENCIONAL

19.8.1.6. MICRO

19.8.1.7. CUBO

19.9 BIENES RAÍCES

19.9.1 POR TIPO DE CÁMARA

19.9.1.1. BALA

19.9.1.2. CÚPULA

19.9.1.3. Propiedad intelectual

19.9.1.4. ESPÍA

19.9.1.5. CONVENCIONAL

19.9.1.6. MICRO

19.9.1.7. CUBO

19.1 VENTA AL POR MENOR

19.10.1 POR TIPO DE CÁMARA

19.10.1.1. BALA

19.10.1.2. CÚPULA

19.10.1.3. Propiedad intelectual

19.10.1.4. ESPÍA

19.10.1.5. CONVENCIONAL

19.10.1.6. MICRO

19.10.1.7. CUBO

19.11 TRÁFICO INTELIGENTE

19.11.1 POR TIPO DE CÁMARA

19.11.1.1. BALA

19.11.1.2. CÚPULA

19.11.1.3. Propiedad intelectual

19.11.1.4. ESPÍA

19.11.1.5. CONVENCIONAL

19.11.1.6. MICRO

19.11.1.7. CUBO

19.12 OTROS

20 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, POR GEOGRAFÍA, (MILLONES DE USD)

MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

20.1 AMÉRICA DEL NORTE

20.1.1 EE. UU.

20.1.2 CANADÁ

20.1.3 MÉXICO

20.2 EUROPA

20.2.1 ALEMANIA

20.2.2 FRANCIA

20.2.3 Reino Unido

20.2.4 ITALIA

20.2.5 ESPAÑA

20.2.6 RUSIA

20.2.7 TURQUÍA

20.2.8 BÉLGICA

20.2.9 PAÍSES BAJOS

20.2.10 SUIZA

20.2.11 SUECIA

20.2.12 POLONIA

20.2.13 NORUEGA

20.2.14 FINLAND

20.2.15 DINAMARCA

20.2.16 RESTO DE EUROPA

20.3 ASIA PACÍFICO

20.3.1 JAPÓN

20.3.2 CHINA

20.3.3 COREA DEL SUR

20.3.4 INDIA

20.3.5 AUSTRALIA

20.3.6 SINGAPUR

20.3.7 TAILANDIA

20.3.8 MALASIA

20.3.9 INDONESIA

20.3.10 FILIPINAS

20.3.11 TAIWÁN

20.3.12 NUEVA ZELANDA

20.3.13 VIETNAM

20.3.14 RESTO DE ASIA PACÍFICO

20.4 SUDAMÉRICA

20.4.1 BRASIL

20.4.2 ARGENTINA

20.4.3 RESTO DE SUDAMÉRICA

20.5 ORIENTE MEDIO Y ÁFRICA

20.5.1 SUDÁFRICA

20.5.2 EGIPTO

20.5.3 ARABIA SAUDITA

20.5.4 Emiratos Árabes Unidos

20.5.5 ISRAEL

20.5.6 OMÁN

20.5.7 KUWAIT

20.5.8 CATAR

20.5.9 BAHREIN

20.5.10 RESTO DE ORIENTE MEDIO Y ÁFRICA

21 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD, PANORAMA EMPRESARIAL

21.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

21.2 ANÁLISIS DE ACCIONES DE LA EMPRESA: AMÉRICA DEL NORTE

21.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

21.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

22 ANÁLISIS DE INVESTIGACIÓN DE MERCADO FODA Y PUENTE DE DATOS

23 MERCADO MUNDIAL DE CÁMARAS DE SEGURIDAD - PERFIL DE LA EMPRESA

23.1 KONINKLIJKE PHILIPS NV

23.1.1 INSTANTÁNEA DE LA EMPRESA

23.1.2 ANÁLISIS DE INGRESOS

23.1.3 PORTAFOLIO DE PRODUCTOS

23.1.4 ACTUALIZACIONES RECIENTES

23.2 CP PLUS INTERNACIONAL

23.2.1 INSTANTÁNEA DE LA EMPRESA

23.2.2 ANÁLISIS DE INGRESOS

23.2.3 PORTAFOLIO DE PRODUCTOS

23.2.4 ACTUALIZACIONES RECIENTES

23.3 GODREJ Y BOYCE

23.3.1 INSTANTÁNEA DE LA EMPRESA

23.3.2 ANÁLISIS DE INGRESOS

23.3.3 PORTAFOLIO DE PRODUCTOS

23.3.4 ACTUALIZACIONES RECIENTES

23.4 AIRTEL (UNA PARTE DE BHARTI ENTERPRISES)

23.4.1 INSTANTÁNEA DE LA EMPRESA

23.4.2 ANÁLISIS DE INGRESOS

23.4.3 PORTAFOLIO DE PRODUCTOS

23.4.4 ACTUALIZACIONES RECIENTES

23.5 TP-LINK CORPORATION PTE. LTD

23.5.1 INSTANTÁNEA DE LA EMPRESA

23.5.2 ANÁLISIS DE INGRESOS

23.5.3 PORTAFOLIO DE PRODUCTOS

23.5.4 ACTUALIZACIONES RECIENTES

23.6 EZVIZ INC (PARTE DE HIKVISION)

23.6.1 INSTANTÁNEA DE LA EMPRESA

23.6.2 ANÁLISIS DE INGRESOS

23.6.3 PORTAFOLIO DE PRODUCTOS

23.6.4 ACTUALIZACIONES RECIENTES

23.7 LOREX CORPORATION (ADQUIRIDA POR ZHEJIANG DAHUA TECHNOLOGY)

23.7.1 INSTANTÁNEA DE LA EMPRESA

23.7.2 ANÁLISIS DE INGRESOS

23.7.3 PORTAFOLIO DE PRODUCTOS

23.7.4 ACTUALIZACIONES RECIENTES

23.8 MULTI GIGA (ADQUIRIDA POR GRUPO MULTI)

23.8.1 INSTANTÁNEA DE LA EMPRESA

23.8.2 ANÁLISIS DE INGRESOS

23.8.3 PORTAFOLIO DE PRODUCTOS

23.8.4 ACTUALIZACIONES RECIENTES

23.9 XIAOMI

23.9.1 INSTANTÁNEA DE LA EMPRESA

23.9.2 ANÁLISIS DE INGRESOS

23.9.3 PORTAFOLIO DE PRODUCTOS

23.9.4 ACTUALIZACIONES RECIENTES

23.1 ANKER (UNA PARTE DE ANKER INNOVATIONS TECHNOLOGY)

23.10.1 INSTANTÁNEA DE LA EMPRESA

23.10.2 ANÁLISIS DE INGRESOS

23.10.3 PORTAFOLIO DE PRODUCTOS

23.10.4 ACTUALIZACIONES RECIENTES

23.11 EATON

23.11.1 INSTANTÁNEA DE LA EMPRESA

23.11.2 ANÁLISIS DE INGRESOS

23.11.3 PORTAFOLIO DE PRODUCTOS

23.11.4 ACTUALIZACIONES RECIENTES

23.12 FOSCAM (UNA SUBSIDIARIA DE FOSCAM INTELLIGENT TECHNOLOGY CO., LTD)

23.12.1 INSTANTÁNEA DE LA EMPRESA

23.12.2 ANÁLISIS DE INGRESOS

23.12.3 PORTAFOLIO DE PRODUCTOS

23.12.4 ACTUALIZACIONES RECIENTES

23.13 QUBO (UNA AVENTURA DEL GRUPO HERO)

23.13.1 INSTANTÁNEA DE LA EMPRESA

23.13.2 ANÁLISIS DE INGRESOS

23.13.3 PORTAFOLIO DE PRODUCTOS

23.13.4 ACTUALIZACIONES RECIENTES

23.14 TRUEVIEW (UNA MARCA INSIGNIA DE WARNER ELECTRONICS (I) PVT. LTD)

23.14.1 INSTANTÁNEA DE LA EMPRESA

23.14.2 ANÁLISIS DE INGRESOS

23.14.3 PORTAFOLIO DE PRODUCTOS

23.14.4 ACTUALIZACIONES RECIENTES

23.15 SIMPLISAFE, INC.

23.15.1 INSTANTÁNEA DE LA EMPRESA

23.15.2 ANÁLISIS DE INGRESOS

23.15.3 PORTAFOLIO DE PRODUCTOS

23.15.4 ACTUALIZACIONES RECIENTES

23.16 ANILLO

23.16.1 INSTANTÁNEA DE LA EMPRESA

23.16.2 ANÁLISIS DE INGRESOS

23.16.3 PORTAFOLIO DE PRODUCTOS

23.16.4 ACTUALIZACIONES RECIENTES

23.17 ADT

23.17.1 INSTANTÁNEA DE LA EMPRESA

23.17.2 ANÁLISIS DE INGRESOS

23.17.3 PORTAFOLIO DE PRODUCTOS

23.17.4 ACTUALIZACIONES RECIENTES

23.18 LABORATORIOS WYZE, INC.

23.18.1 INSTANTÁNEA DE LA EMPRESA

23.18.2 ANÁLISIS DE INGRESOS

23.18.3 PORTAFOLIO DE PRODUCTOS

23.18.4 ACTUALIZACIONES RECIENTES

23.19 ARLO (UNA PARTE DE NETGEAR)

23.19.1 INSTANTÁNEA DE LA EMPRESA

23.19.2 ANÁLISIS DE INGRESOS

23.19.3 PORTAFOLIO DE PRODUCTOS

23.19.4 ACTUALIZACIONES RECIENTES

23.2 NEST LABS (ADQUIRIDA POR GOOGLE)

23.20.1 INSTANTÁNEA DE LA EMPRESA

23.20.2 ANÁLISIS DE INGRESOS

23.20.3 PORTAFOLIO DE PRODUCTOS

23.20.4 ACTUALIZACIONES RECIENTES

23.21 BLINK (UNA EMPRESA DE AMAZON)

23.21.1 INSTANTÁNEA DE LA EMPRESA

23.21.2 ANÁLISIS DE INGRESOS

23.21.3 PORTAFOLIO DE PRODUCTOS

23.21.4 ACTUALIZACIONES RECIENTES

23.22 SWANN COMMUNICATIONS INC. (INFINOVA INTERNATIONAL LTD)

23.22.1 INSTANTÁNEA DE LA EMPRESA

23.22.2 ANÁLISIS DE INGRESOS

23.22.3 PORTAFOLIO DE PRODUCTOS

23.22.4 ACTUALIZACIONES RECIENTES

23.23 ZMODO

23.23.1 INSTANTÁNEA DE LA EMPRESA

23.23.2 ANÁLISIS DE INGRESOS

23.23.3 PORTAFOLIO DE PRODUCTOS

23.23.4 ACTUALIZACIONES RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PERFILA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

24 INFORMES RELACIONADOS

25 CUESTIONARIO

26 CONCLUSIÓN

27 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.