Global Self Monitoring Of Blood Glucose Smbg Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

21.70 Billion

USD

32.62 Billion

2025

2033

USD

21.70 Billion

USD

32.62 Billion

2025

2033

| 2026 –2033 | |

| USD 21.70 Billion | |

| USD 32.62 Billion | |

| % | |

|

Segmentación del mercado global de automonitorización de glucosa en sangre (SMBG), por producto (tiras reactivas, lancetas, glucómetros, glucómetros de automonitorización, monitores continuos de glucosa), aplicaciones (diabetes tipo 1, diabetes tipo 2, diabetes gestacional), usuario final (hospitales, domicilios y centros de diagnóstico): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de automonitorización de la glucosa en sangre (SMBG)

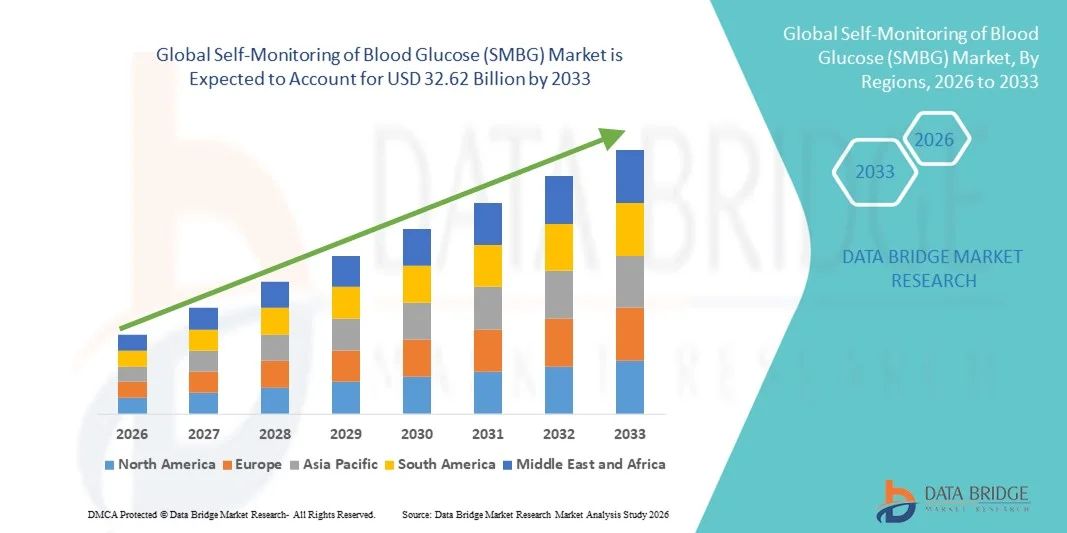

- El tamaño del mercado global de automonitoreo de glucosa en sangre (SMBG) se valoró en USD 21,70 mil millones en 2025 y se espera que alcance los USD 32,62 mil millones para 2033 , con una CAGR de 5,23% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de la diabetes en todo el mundo, la creciente conciencia de la gestión proactiva de la enfermedad y los continuos avances tecnológicos en los medidores de glucosa en sangre y las tiras reactivas, lo que conduce a una mayor precisión, facilidad de uso y mayor cumplimiento del paciente tanto en la atención domiciliaria como en entornos clínicos.

- Además, la creciente demanda de soluciones de monitoreo de glucosa convenientes, confiables y mínimamente invasivas, junto con la integración de funciones digitales como conectividad Bluetooth, aplicaciones móviles de salud y análisis de datos, está acelerando la adopción de soluciones de automonitoreo de glucosa en sangre (SMBG), lo que impulsa significativamente el crecimiento general del mercado.

Análisis del mercado de automonitorización de la glucosa en sangre (SMBG)

- Los dispositivos de automonitoreo de glucosa en sangre (SMBG), que permiten a las personas con diabetes controlar regularmente sus niveles de glucosa en sangre, son componentes esenciales del control moderno de la diabetes en entornos clínicos y de atención domiciliaria debido a su función en la mejora del control glucémico, la adherencia al tratamiento y los resultados del paciente.

- La creciente demanda de soluciones de automonitorización de la glucosa en sangre se debe principalmente a la creciente prevalencia mundial de la diabetes, la creciente conciencia sobre el manejo temprano de la enfermedad y los avances tecnológicos en medidores de glucosa y tiras reactivas que mejoran la precisión, la portabilidad y la facilidad de uso.

- América del Norte dominó el mercado de automonitoreo de glucosa en sangre (SMBG) con la mayor participación en los ingresos de aproximadamente 37,4% en 2025, respaldada por una alta prevalencia de diabetes, políticas de reembolso favorables, una fuerte adopción de dispositivos de monitoreo en el hogar y la presencia de actores líderes de la industria, particularmente en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de automonitoreo de glucosa en sangre (SMBG) durante el período de pronóstico, impulsada por una población diabética en rápida expansión, la mejora del acceso a la atención médica, el aumento de los ingresos disponibles y la creciente conciencia del autocuidado y la atención médica preventiva.

- El segmento de diabetes tipo 2 representó la mayor participación en los ingresos del mercado, con un 63,5 %, en 2025, impulsado por la alta prevalencia mundial de diabetes tipo 2.

Alcance del informe y segmentación del mercado de automonitoreo de glucosa en sangre (SMBG)

|

Atributos |

Perspectivas clave del mercado del autocontrol de la glucosa en sangre (SMBG) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de automonitorización de la glucosa en sangre (SMBG)

Avances en conectividad digital y gestión de datos

- Una tendencia importante y en auge en el mercado global de automonitorización de la glucemia (SMBG) es la creciente integración de funciones de conectividad digital, que permiten una transferencia fluida de datos entre medidores de glucosa, aplicaciones móviles y plataformas en la nube. Esta evolución está mejorando la participación del paciente, la monitorización en tiempo real y el control de la diabetes a largo plazo.

- Por ejemplo, varios fabricantes líderes de dispositivos de automonitorización de la glucosa en sangre ahora ofrecen medidores de glucosa con Bluetooth que sincronizan automáticamente las lecturas de glucosa en sangre con aplicaciones para teléfonos inteligentes, lo que permite a los usuarios rastrear tendencias, generar informes y compartir datos con profesionales de la salud para una mejor toma de decisiones clínicas.

- Las capacidades mejoradas de análisis de datos optimizan aún más la eficacia de los sistemas de automonitorización de la glucosa en sangre (SMBG) al proporcionar información sobre los patrones de glucosa, lo que ayuda a los pacientes a identificar fluctuaciones relacionadas con la dieta, la actividad física o la adherencia a la medicación. Estas funciones facilitan la atención personalizada de la diabetes y un mejor control glucémico.

- La integración de dispositivos de automonitorización de la glucosa en sangre con ecosistemas de salud digital, incluidos los registros médicos electrónicos (EHR) y las plataformas de telemedicina, permite el monitoreo remoto de pacientes y facilita intervenciones médicas oportunas, en particular para pacientes que padecen diabetes crónica.

- Esta tendencia hacia soluciones de monitoreo de glucosa conectadas y basadas en datos está cambiando las expectativas de los usuarios, alentando a los fabricantes a centrarse en la precisión, la facilidad de uso y la interoperabilidad con las plataformas de atención médica digital.

- Como resultado, la demanda de sistemas avanzados de automonitorización de la glucosa en sangre que ofrezcan conectividad confiable y soluciones integrales de gestión de datos continúa creciendo tanto en entornos de atención domiciliaria como clínicos.

Dinámica del mercado del autocontrol de la glucosa en sangre (SMBG)

Conductor

Aumento de la prevalencia de la diabetes y mayor atención al autocuidado

- La creciente prevalencia mundial de diabetes, incluida la diabetes tipo 1 y tipo 2, es un impulsor principal de la demanda de dispositivos de automonitorización de la glucosa en sangre, ya que el control regular de la glucosa es esencial para el control eficaz de la enfermedad y la prevención de complicaciones a largo plazo.

- Por ejemplo, según datos publicados por la Federación Internacional de Diabetes (FID), la población mundial con diabetes superó los 530 millones de adultos a principios de la década de 2020, lo que aumentó significativamente la necesidad de soluciones para la medición rutinaria de la glucemia, tanto en las economías desarrolladas como en las emergentes. Esta creciente base de pacientes impulsa directamente la demanda sostenida de productos para la automonitorización de la glucosa en sangre (SMBG).

- La creciente conciencia entre los pacientes y los proveedores de atención médica sobre la importancia de las pruebas frecuentes de glucosa en sangre está impulsando su adopción, en particular entre los pacientes dependientes de insulina y las personas que se someten a terapias intensivas de control glucémico.

- El cambio hacia la atención médica domiciliaria y el autocontrol de enfermedades crónicas está impulsando aún más el crecimiento del mercado de automonitorización de la glucosa en sangre, ya que los pacientes buscan soluciones de monitoreo convenientes y confiables fuera de los entornos hospitalarios.

- Las mejoras tecnológicas en la precisión de las tiras reactivas, la reducción de los requisitos de muestras de sangre y la entrega más rápida de resultados están mejorando el cumplimiento del usuario y fomentando una adopción más amplia de los dispositivos de automonitorización de la glucosa en sangre.

- Además, las iniciativas gubernamentales de apoyo, las políticas de reembolso y los programas de control de la diabetes están mejorando el acceso a los sistemas de automonitorización de la glucosa en sangre, especialmente en regiones con infraestructura de atención médica establecida.

Restricción/Desafío

Altos costos continuos y desafíos de cumplimiento por parte de los usuarios

- El costo recurrente asociado con los consumibles para la automonitorización de la glucosa en sangre, en particular las tiras reactivas y las lancetas, sigue siendo un desafío importante para su adopción generalizada, especialmente en mercados sensibles a los costos y entre las poblaciones sin seguro.

- Por ejemplo, los pacientes que utilizan sistemas de automonitorización de glucosa en sangre de marcas líderes suelen necesitar varias tiras reactivas al día, lo que genera gastos mensuales considerables. En regiones con cobertura de reembolso limitada, esta carga económica constante se ha reportado como una razón clave para la reducción de la frecuencia de las pruebas entre los pacientes diabéticos.

- Las políticas de reembolso inconsistentes en los distintos países y sistemas de atención médica limitan aún más el acceso de los pacientes a los suministros de automonitorización de la glucosa en sangre, lo que afecta negativamente la adherencia a las rutinas de prueba recomendadas.

- Los desafíos de cumplimiento del usuario, incluida la incomodidad de los frecuentes pinchazos en los dedos y la inconveniencia de las pruebas diarias repetidas, pueden desalentar el uso constante, en particular entre pacientes de edad avanzada y personas recién diagnosticadas.

- La variabilidad en la precisión de la medición debido a un uso inadecuado o factores ambientales también puede afectar la confianza del paciente en las lecturas de automonitorización de la glucosa en sangre, lo que afecta el compromiso a largo plazo.

- Abordar estos desafíos mediante ofertas de productos asequibles, marcos de reembolso mejorados, educación del paciente y procedimientos de prueba simplificados será fundamental para sostener el crecimiento del mercado de autocontrol de la glucosa en sangre.

Alcance del mercado de la automonitorización de la glucosa en sangre (SMBG)

El mercado está segmentado según el producto, la aplicación y el usuario final.

- Por producto

En función del producto, el mercado global de automonitoreo de glucosa en sangre (SMBG) se segmenta en tiras reactivas, lancetas, medidores de glucosa en sangre, medidores de automonitoreo de glucosa en sangre y monitores continuos de glucosa. El segmento de tiras reactivas dominó la mayor participación de ingresos del mercado con un 44,7% en 2025, impulsado por su uso recurrente e indispensable en el monitoreo rutinario de glucosa en sangre. Las tiras reactivas son necesarias para cada prueba de SMBG, lo que resulta en compras repetidas constantes. El crecimiento de la población mundial de diabéticos impulsa significativamente la demanda. La alta adopción en entornos de atención domiciliaria respalda el dominio. Las tiras reactivas son compatibles con una amplia gama de medidores de glucosa, lo que aumenta la usabilidad. Su costo relativamente bajo en comparación con los dispositivos mejora la accesibilidad. Una mayor conciencia sobre las pruebas frecuentes de glucosa contribuye a la demanda. El apoyo al reembolso en los mercados desarrollados fortalece la adopción. La creciente prevalencia de diabetes tipo 2 impulsa aún más el uso. Las necesidades de monitoreo continuo garantizan un consumo sostenido. El enfoque de los fabricantes en la precisión y la reducción del volumen de muestra respalda el crecimiento. Las economías emergentes contribuyen al volumen de ventas debido a la expansión de los programas de detección de diabetes.

Se espera que el segmento de Monitores Continuos de Glucosa (MCG) experimente la CAGR más rápida del 12,9% entre 2026 y 2033, impulsada por la creciente adopción de tecnologías avanzadas para el manejo de la diabetes. Los MCG proporcionan lecturas de glucosa en tiempo real, lo que reduce la necesidad de pruebas frecuentes de punción digital. La creciente demanda de monitoreo continuo y remoto respalda el crecimiento. La creciente conciencia de un mejor control glucémico impulsa la adopción. Los avances tecnológicos, como los sensores portátiles, mejoran la comodidad del usuario. El aumento del uso entre pacientes con diabetes tipo 1 acelera la demanda. La integración con teléfonos inteligentes y plataformas de salud digital respalda la expansión. Las políticas de reembolso favorables en las regiones desarrolladas impulsan la adopción. El aumento de casos de diabetes pediátrica contribuye al crecimiento. La fuerte inversión en atención médica digital acelera la innovación. La expansión de la disponibilidad en los mercados emergentes respalda aún más la CAGR. Estos factores, en conjunto, impulsan la rápida adopción de los MCG.

- Por aplicación

Según la aplicación, el mercado global de automonitoreo de glucosa en sangre (SMBG) se segmenta en diabetes tipo 1, diabetes tipo 2 y diabetes gestacional. El segmento de diabetes tipo 2 representó la mayor participación en los ingresos del mercado, con un 63,5 %, en 2025, impulsado por la alta prevalencia mundial de diabetes tipo 2. Los cambios en el estilo de vida, la obesidad y el envejecimiento de la población contribuyen al aumento de la incidencia. Los pacientes con diabetes tipo 2 requieren monitoreos frecuentes de glucosa para controlar los niveles de azúcar en sangre. Los dispositivos de automonitoreo de glucosa en sangre (SMBG) se recomiendan ampliamente para la medicación y el ajuste del estilo de vida. Un gran número de pacientes garantiza una demanda sostenida de tiras reactivas y medidores. El aumento de los programas de concienciación apoya el diagnóstico y el monitoreo tempranos. La adopción del monitoreo de glucosa en el hogar impulsa el crecimiento del segmento. El creciente gasto en atención médica respalda la accesibilidad de los dispositivos. Una fuerte presencia tanto en regiones desarrolladas como en desarrollo refuerza el dominio. Los médicos de atención primaria recomiendan cada vez más el SMBG para el manejo de enfermedades. Las iniciativas gubernamentales de control de la diabetes apoyan su adopción. Estos factores establecen firmemente la diabetes tipo 2 como el segmento de aplicación dominante.

Se espera que el segmento de diabetes gestacional crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,6 %, entre 2026 y 2033, impulsada por el aumento de casos de diabetes relacionada con el embarazo a nivel mundial. El aumento de la edad materna y las tasas de obesidad contribuyen a una mayor incidencia. El diagnóstico temprano y el monitoreo estricto de la glucosa son fundamentales durante el embarazo. La automonitorización de la glucosa en sangre (SMBG) es ampliamente preferida para el monitoreo frecuente en el hogar. La creciente concienciación entre los profesionales de la salud apoya su adopción. La mejora de la infraestructura de atención prenatal mejora las tasas de pruebas. Los dispositivos portátiles y fáciles de usar impulsan el cumplimiento del paciente. El aumento de los programas de detección en los mercados emergentes impulsa el crecimiento. Las mejoras tecnológicas mejoran la precisión y la conveniencia. El creciente énfasis en la salud materna y fetal respalda la demanda. El aumento del acceso a la atención médica en los países en desarrollo acelera su adopción. Estos factores contribuyen a un fuerte impulso de crecimiento.

- Por el usuario final

En función del usuario final, el mercado global de automonitorización de glucosa en sangre (SMBG) se segmenta en hospitales, entornos domiciliarios y centros de diagnóstico. El segmento de entornos domiciliarios dominó la mayor cuota de mercado en ingresos, con un 52,4 % en 2025, impulsado por la creciente preferencia por el autocuidado y la gestión de enfermedades en el hogar. Los dispositivos de automonitorización de glucosa en sangre (SMBG) están diseñados específicamente para que los pacientes los utilicen fácilmente en casa. La creciente prevalencia de la diabetes fomenta la automonitorización regular. Los entornos domiciliarios reducen la carga de trabajo de los centros sanitarios. Los avances tecnológicos mejoran la usabilidad y la precisión de los dispositivos. El aumento de la población de edad avanzada impulsa la adopción de la monitorización domiciliaria. El ahorro de costes asociado a la atención domiciliaria impulsa la demanda. La disponibilidad de dispositivos portátiles y compactos mejora la comodidad. La creciente integración de la salud digital facilita la monitorización remota. La sólida adopción, tanto en zonas urbanas como rurales, refuerza su dominio. Las tendencias de empoderamiento del paciente impulsan su uso. El reembolso favorable para la monitorización domiciliaria de glucosa impulsa el crecimiento.

Se proyecta que el segmento de Centros de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,8 %, entre 2026 y 2033, impulsada por la expansión de centros de diagnóstico independientes. El aumento de los programas de detección de diabetes impulsa la afluencia de pacientes. Los centros de diagnóstico ofrecen servicios de pruebas fiables y estandarizados. La creciente concienciación sobre la atención sanitaria preventiva impulsa el crecimiento. La expansión en las economías emergentes impulsa la demanda. La mejora de la infraestructura de laboratorio aumenta la capacidad de realización de pruebas. Los centros de diagnóstico sirven como centros de referencia para el control de la diabetes. La creciente colaboración con los hospitales impulsa la expansión. Las actualizaciones tecnológicas mejoran la eficiencia de las pruebas. El aumento de los paquetes de chequeos médicos impulsa los servicios relacionados con la automonitorización de la glucosa en sangre (SMBG). La creciente urbanización impulsa el crecimiento de los centros de diagnóstico. Estos factores, en conjunto, impulsan la rápida TCAC del segmento.

Análisis regional del mercado de automonitorización de glucosa en sangre (SMBG)

- Norteamérica dominó el mercado de automonitorización de glucosa en sangre (SMBG) con la mayor participación en ingresos, aproximadamente el 37,4 % en 2025, gracias a una alta prevalencia de diabetes, políticas de reembolso favorables y una sólida adopción de dispositivos de monitorización de glucosa en el hogar. La región se beneficia de una infraestructura sanitaria consolidada, una amplia concienciación de los pacientes sobre las pruebas de glucosa rutinarias y la presencia de fabricantes líderes de SMBG.

- Los consumidores y proveedores de atención médica en América del Norte dan mucha importancia a las soluciones de monitoreo de glucosa precisas, confiables y fáciles de usar, lo que impulsa una demanda sostenida de dispositivos de automonitorización de la glucosa en sangre en entornos clínicos y de atención domiciliaria.

- Esta adopción generalizada se ve respaldada además por un alto gasto en atención médica, una población de pacientes con conocimiento de la tecnología y un énfasis creciente en el autocontrol de las enfermedades crónicas, lo que posiciona la automonitorización de la glucosa en sangre como una piedra angular de la atención de la diabetes tanto en entornos ambulatorios como domiciliarios.

Perspectiva del mercado de automonitorización de glucosa en sangre (SMBG) en EE. UU.

El mercado estadounidense de automonitorización de glucosa en sangre (AMG) representó la mayor participación en los ingresos de Norteamérica en 2025, impulsado por una importante población diabética y una sólida penetración de soluciones de monitorización de glucosa en el hogar. La presencia de importantes actores del sector, una amplia cobertura de seguros para suministros de AMG y los continuos avances tecnológicos en glucómetros y tiras reactivas respaldan el liderazgo del mercado. El creciente énfasis en la atención médica preventiva, el control glucémico rutinario y los programas de educación al paciente contribuye aún más a la demanda sostenida de dispositivos de AMG en hospitales, clínicas y centros de atención domiciliaria.

Perspectivas del mercado europeo de automonitorización de la glucosa en sangre (SMBG)

Se proyecta que el mercado europeo de automonitorización de la glucemia (AMG) se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de la prevalencia de la diabetes, la creciente concienciación sobre el manejo precoz de la enfermedad y el fuerte énfasis regulatorio en la precisión diagnóstica. La creciente adopción de dispositivos de automonitorización de la glucemia en los sistemas de salud públicos y las clínicas privadas, junto con los programas de detección de diabetes financiados por el gobierno, está contribuyendo al crecimiento del mercado. La región está experimentando una demanda constante en hospitales, laboratorios de diagnóstico y centros de atención domiciliaria, donde la AMG desempeña un papel fundamental en el manejo a largo plazo de la diabetes.

Perspectivas del mercado de automonitorización de la glucosa en sangre (SMBG) en el Reino Unido

Se prevé que el mercado británico de automonitorización de la glucemia (AMG) crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, gracias a un sistema de salud pública consolidado y a un mayor enfoque en el manejo de enfermedades crónicas. La creciente adopción de dispositivos de automonitorización de la glucemia en el Servicio Nacional de Salud (NHS), junto con la creciente concienciación sobre el automonitoreo entre los pacientes diabéticos, está impulsando la demanda. Las iniciativas gubernamentales para el manejo de la diabetes y la ampliación del acceso a suministros para el monitoreo de la glucemia están impulsando aún más el crecimiento del mercado tanto en entornos clínicos como domiciliarios.

Análisis del mercado alemán de automonitorización de la glucosa en sangre (SMBG)

Se espera que el mercado alemán de automonitorización de la glucemia (AMG) crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por el aumento del gasto sanitario, el fuerte énfasis en la atención preventiva y la creciente adopción de soluciones avanzadas de diagnóstico y monitorización. La sólida infraestructura sanitaria alemana y la alta concienciación sobre las complicaciones relacionadas con la diabetes respaldan el uso sistemático de dispositivos de automonitorización de la glucemia. El creciente enfoque en la medicina de precisión, la atención centrada en el paciente y las estrategias de intervención temprana impulsan aún más la adopción de la automonitorización de la glucemia en hospitales, clínicas ambulatorias y entornos de atención domiciliaria.

Perspectiva del mercado de automonitoreo de glucosa en sangre (SMBG) en Asia-Pacífico

Se espera que el mercado de automonitorización de glucosa en sangre (AMG) en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico, impulsado por la rápida expansión de la población diabética, la mejora del acceso a la atención médica, el aumento de los ingresos disponibles y la mayor concienciación sobre el autocuidado y la atención médica preventiva. Países como China, Japón e India experimentan una fuerte demanda de dispositivos de automonitorización de glucosa en sangre debido a los cambios en el estilo de vida, la urbanización y el aumento de las tasas de diagnóstico de diabetes. Las iniciativas gubernamentales dirigidas a mejorar la gestión de enfermedades crónicas y ampliar la cobertura médica están acelerando aún más el crecimiento del mercado en toda la región.

Análisis del mercado de automonitorización de glucosa en sangre (SMBG) en Japón

El mercado japonés de automonitorización de la glucemia (AMG) está cobrando impulso debido al envejecimiento de la población, la alta prevalencia de trastornos metabólicos relacionados con la edad y la gran importancia del control rutinario de la salud. La adopción generalizada de dispositivos de automonitorización de la glucemia se ve respaldada por una infraestructura sanitaria avanzada y un alto nivel de cumplimiento por parte de los pacientes de los regímenes de monitorización prescritos. La creciente demanda de soluciones de monitorización de la glucemia precisas y fáciles de usar está impulsando el crecimiento del mercado tanto en entornos clínicos como domiciliarios.

Análisis del mercado de automonitorización de glucosa en sangre (SMBG) en China

El mercado chino de automonitorización de glucosa en sangre (AMG) representó la mayor participación en los ingresos de Asia Pacífico en 2025, impulsado por el rápido crecimiento de la población diabética, la expansión de la clase media y la creciente concienciación sobre la salud. Las sólidas iniciativas gubernamentales dirigidas a mejorar el manejo de enfermedades crónicas, junto con la creciente disponibilidad de dispositivos de automonitorización de glucosa en sangre asequibles de fabricantes nacionales, están impulsando su adopción generalizada. La expansión de la infraestructura sanitaria y el creciente énfasis en el diagnóstico temprano y la monitorización regular de la glucosa son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado del autocontrol de la glucosa en sangre (SMBG)

La industria de automonitoreo de glucosa en sangre (SMBG) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Roche Diagnostics (Suiza)

- Ascensia Diabetes Care (Suiza)

- LifeScan, Inc. (EE. UU.)

- Dexcom, Inc. (EE. UU.)

- Medtronic plc (Irlanda)

- Becton, Dickinson and Company (EE. UU.)

- Corporación Terumo (Japón)

- ARKRAY, Inc. (Japón)

- Corporación Nipro (Japón)

- Ypsomed Holding AG (Suiza)

- Sinocare Inc. (China)

- AgaMatrix, Inc. (EE. UU.)

- i-SENS, Inc. (Corea del Sur)

- Trividia Health, Inc. (EE. UU.)

- PHC Holdings Corporation (Japón)

- Laboratorios Bio-Rad (EE. UU.)

- Omron Healthcare (Japón)

- Medisana GmbH (Alemania)

- Nova Biomedical (EE. UU.)

Últimos avances en el mercado global de automonitorización de la glucosa en sangre (SMBG)

- En marzo de 2021, Roche anunció el lanzamiento del sistema Accu-Chek Instant, un dispositivo de monitorización de glucosa en sangre con Bluetooth, diseñado para conectarse a la aplicación mySugr y facilitar el control personalizado de la diabetes, facilitando la transferencia de datos entre el medidor y el teléfono inteligente del paciente. Este lanzamiento reforzó el énfasis de Roche en la integración digital y las soluciones intuitivas de automonitorización de la glucosa en sangre (SMBG) para mejorar el cumplimiento del automonitoreo y el seguimiento de tendencias.

- En marzo de 2024, Nova Biomedical lanzó en EE. UU. el sistema de medición de glucosa hospitalaria StatStrip de nueva generación, con mayor facilidad de uso y mejores medidas de ciberseguridad, y recibió la autorización de la FDA para su uso en pacientes críticos. Este desarrollo pone de manifiesto la innovación continua en dispositivos de automonitorización de la glucosa en sangre (SMBG) para entornos tanto domiciliarios como clínicos, especialmente para pacientes que requieren un control preciso de la glucosa.

- En agosto de 2024, Dexcom lanzó "Stelo", un monitor continuo de glucosa (MCG) de venta libre en Estados Unidos, ampliando el acceso al seguimiento de la glucosa en tiempo real sin receta médica. Como una opción accesible de MCG, distinta a la monitorización tradicional con receta médica, Stelo representó una innovación clave que conecta las tecnologías de automonitorización de la glucosa en sangre (SMBG) y monitorización continua de la glucosa.

- En junio de 2024, Abbott Laboratories obtuvo la autorización de la FDA de EE. UU. para dos nuevos sistemas CGM de venta libre, Lingo y Libre Rio, basados en la tecnología FreeStyle Libre, ampliando el acceso directo del consumidor al monitoreo de glucosa y mejorando la comodidad del paciente fuera de los canales de prescripción tradicionales.

- En julio de 2024, Roche recibió la aprobación de la marca CE para la solución CGM Accu-Chek SmartGuide, lo que marca un hito regulatorio significativo para sus tecnologías integradas de monitoreo de glucosa en Europa y respalda una adopción global más amplia de dispositivos avanzados relacionados con la automonitorización de la glucosa en sangre.

- En abril de 2025, DexCom, Inc. anunció que la FDA estadounidense aprobó su sistema de monitoreo continuo de glucosa Dexcom G7 de 15 días para adultos mayores de 18 años. Este sistema ofrece un tiempo de uso prolongado (hasta 15 días) y alta precisión para el control de la diabetes. Esta aprobación representa un hito importante en el monitoreo de glucosa, mejorando la usabilidad y la comodidad de las tecnologías de monitoreo de glucosa de última generación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.