Global Semiconductor Automated Test Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.46 Billion

USD

8.35 Billion

2024

2032

USD

5.46 Billion

USD

8.35 Billion

2024

2032

| 2025 –2032 | |

| USD 5.46 Billion | |

| USD 8.35 Billion | |

| % | |

|

Segmentación del mercado global de equipos de prueba automatizados de semiconductores, por tipo (ATE de oblea y ATE de dispositivo empaquetado), tipo de producto (con memoria, sin memoria, discreto y otros), aplicación (electrónica automotriz, electrónica de consumo, telecomunicaciones y TI, industrial, médica, militar y de defensa, entre otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de equipos de prueba automatizados de semiconductores

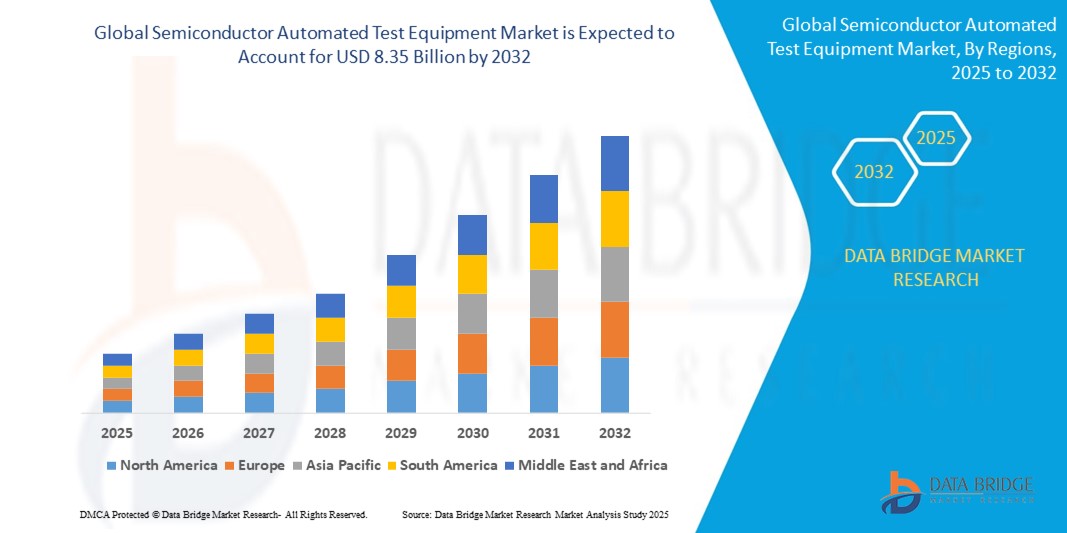

- El tamaño del mercado global de equipos de prueba automatizados de semiconductores se valoró en USD 5.46 mil millones en 2024 y se espera que alcance los USD 8.35 mil millones para 2032 , con una CAGR del 5,45% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda y la adopción de dispositivos conectados, junto con la creciente demanda de pruebas rentables de dispositivos.

Análisis del mercado de equipos de prueba automatizados para semiconductores

- Los equipos de prueba automatizados (ATE) desempeñan un papel fundamental en la fabricación de semiconductores, ya que permiten realizar pruebas, validaciones y garantizar la calidad de los dispositivos semiconductores con precisión. Estos sistemas mejoran el rendimiento de la producción, reducen el tiempo de comercialización y garantizan la fiabilidad de los chips semiconductores, cada vez más complejos, que se utilizan en electrónica de consumo, automoción, telecomunicaciones y aplicaciones industriales.

- El crecimiento del mercado se ve impulsado por la creciente demanda de dispositivos semiconductores avanzados, especialmente en tecnologías emergentes como el 5G, la inteligencia artificial (IA), el Internet de las Cosas (IoT) y la electrónica automotriz. La necesidad de soluciones de prueba precisas y de alto rendimiento para chips más pequeños y complejos impulsa la adopción de sistemas ATE sofisticados.

- Se proyecta que América del Norte liderará el mercado global de equipos de prueba automatizados para semiconductores con una participación del 56,90 % en 2024, gracias a la presencia de importantes fabricantes de semiconductores, una sólida inversión en I+D y la adopción temprana de tecnologías de prueba de vanguardia. El enfoque de la región en la innovación y el control de calidad contribuye a su posición dominante en el mercado.

- Se espera que la región Asia-Pacífico registre el crecimiento más rápido durante el período de pronóstico, impulsada por la rápida expansión de la industria de semiconductores en China, Taiwán, Corea del Sur y Japón. Las iniciativas gubernamentales para impulsar la capacidad local de fabricación de semiconductores, junto con la creciente demanda de productos electrónicos de consumo, impulsan la necesidad de equipos de prueba automatizados.

- El segmento de ATE de obleas domina y mantiene la mayor cuota de mercado, con un 51,80 % en 2024, impulsado por la creciente demanda de pruebas a nivel de oblea en la fabricación de semiconductores para garantizar la detección temprana de defectos y mejorar el rendimiento de la producción. La función de ATE de obleas en las pruebas de circuitos integrados en la fase de oblea es crucial para reducir los fallos posteriores y mejorar la calidad del producto.

Alcance del informe y segmentación del mercado de equipos de prueba automatizados de semiconductores

|

Atributos |

Perspectivas clave del mercado de equipos de prueba automatizados de semiconductores |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de equipos de prueba automatizados de semiconductores

“Aumento de la integración de la IA y el aprendizaje automático en la automatización de pruebas”

- Una tendencia clave que está transformando el mercado de equipos de prueba automatizados de semiconductores es la incorporación de tecnologías de inteligencia artificial (IA) y aprendizaje automático (ML) para mejorar la precisión, la velocidad y el mantenimiento predictivo de las pruebas.

- Estos algoritmos avanzados permiten el análisis de datos en tiempo real durante las pruebas, optimizando dinámicamente los parámetros de prueba y reduciendo el tiempo y los costos del ciclo de prueba.

- Por ejemplo, en 2024, los principales fabricantes de semiconductores de Taiwán adoptaron plataformas de prueba basadas en IA para analizar patrones de datos de prueba y predecir posibles fallos antes de que ocurran. Esta integración mejoró las tasas de rendimiento y acortó el plazo de comercialización de nuevos chips.

- La combinación de IA, análisis de big data y automatización está acelerando procesos de prueba más inteligentes y eficientes, vitales para dispositivos semiconductores complejos como SoC y chips de memoria avanzados.

Dinámica del mercado de equipos de prueba automatizados para semiconductores

Conductor

Creciente demanda de dispositivos semiconductores complejos y de alto rendimiento

- La creciente demanda de dispositivos semiconductores avanzados en aplicaciones como 5G, IA, electrónica automotriz e IoT es un impulsor importante que alimenta la necesidad de equipos de prueba automatizados sofisticados.

- A medida que aumenta la complejidad del chip con nodos más pequeños e integración multifuncional, los requisitos de prueba se vuelven más estrictos, lo que impulsa a los fabricantes a invertir fuertemente en soluciones ATE avanzadas.

- Por ejemplo, a principios de 2025, las fábricas de semiconductores de Corea del Sur ampliaron sus capacidades ATE para respaldar las pruebas de chips de nodos de tecnología de 5 nm y menores para aplicaciones de teléfonos inteligentes y automotrices.

- Esta tendencia garantiza una calidad constante del producto, mejora el rendimiento y apoya la rápida innovación en el diseño y la fabricación de semiconductores.

Restricción/Desafío

Altos gastos de capital y complejidad en la implementación de equipos de prueba

- Un desafío importante que enfrenta el mercado ATE de semiconductores es el alto costo y la complejidad asociados con la adquisición e implementación de sistemas de prueba automatizados.

- Las plataformas ATE avanzadas requieren importantes inversiones iniciales, largos ciclos de desarrollo y experiencia especializada para su integración y mantenimiento, lo que puede resultar prohibitivo para los fabricantes pequeños y medianos.

- Por ejemplo, una fábrica mediana en Europa retrasó sus planes de expansión en 2024 debido a los altos costos y desafíos técnicos de actualizar al último ATE para las pruebas de chips de próxima generación.

- Además, los rápidos cambios tecnológicos en el diseño de semiconductores exigen actualizaciones continuas y personalización de los sistemas ATE, lo que aumenta los desafíos y gastos operativos.

Alcance del mercado de equipos de prueba automatizados de semiconductores

El mercado está segmentado según tipo, tipo de producto y aplicación.

- Por tipo

Según el tipo, el mercado de equipos de prueba automatizados para semiconductores se segmenta en equipos de prueba automatizados (ATE) de oblea y equipos de prueba automatizados (ATE) de dispositivo empaquetado. El segmento de equipos de prueba automatizados (ATE) de oblea domina y mantiene la mayor cuota de mercado, con un 51,80 % en 2024, impulsado por la creciente demanda de pruebas a nivel de oblea en la fabricación de semiconductores para garantizar la detección temprana de defectos y mejorar el rendimiento de la producción. La función de los equipos de prueba automatizados (ATE) de oblea en las pruebas de circuitos integrados en la fase de oblea es fundamental para reducir los fallos posteriores y mejorar la calidad del producto.

Se prevé que el segmento ATE de dispositivos empaquetados sea testigo de la tasa de crecimiento más rápida del 21,17 % entre 2025 y 2032, la creciente complejidad de los circuitos integrados empaquetados y la creciente necesidad de soluciones integrales de pruebas finales en diversas industrias.

- Por tipo de producto

Según el tipo de producto, el mercado de equipos de prueba automatizados para semiconductores se segmenta en memoria, sin memoria, discretos y otros. El segmento sin memoria domina la cuota de mercado en 2024, impulsado por la creciente aplicación de circuitos integrados (CI) lógicos, analógicos y de señal mixta en teléfonos inteligentes, electrónica de consumo y electrónica automotriz.

El segmento de memoria también se está expandiendo de manera constante debido al uso creciente de chips de memoria en centros de datos, dispositivos IoT y productos electrónicos de consumo, lo que requiere soluciones de pruebas precisas y de alto rendimiento.

- Por aplicación

Según su aplicación, el mercado de equipos de prueba automatizados para semiconductores se segmenta en electrónica automotriz, electrónica de consumo, telecomunicaciones y TI, industria, medicina, militar y defensa, entre otros. La electrónica de consumo ostentaba la mayor cuota de mercado en 2024, impulsada por la creciente demanda de smartphones, wearables y dispositivos inteligentes que requieren rigurosas pruebas de chips para cumplir con los estándares de calidad y rendimiento.

La electrónica automotriz está experimentando el crecimiento más rápido, impulsada por la creciente adopción de vehículos eléctricos (VE), sistemas ADAS y tecnologías de vehículos conectados que exigen alta fiabilidad y precisión en las pruebas de semiconductores. Las aplicaciones de telecomunicaciones y TI también están experimentando un sólido crecimiento gracias a la expansión de las redes 5G y la infraestructura de centros de datos, que dependen en gran medida de soluciones avanzadas para pruebas de semiconductores.

Análisis regional del mercado de equipos de prueba automatizados de semiconductores

- Se proyecta que América del Norte liderará el mercado global de equipos de prueba automatizados para semiconductores con una participación del 56,90 % en 2024, gracias a la presencia de importantes fabricantes de semiconductores, una sólida inversión en I+D y la adopción temprana de tecnologías de prueba de vanguardia. El enfoque de la región en la innovación y el control de calidad contribuye a su posición dominante en el mercado.

- La región se beneficia de una sólida demanda de procesadores de alta velocidad y componentes de memoria, especialmente en centros de datos, vehículos autónomos y productos electrónicos de consumo.

Análisis del mercado de equipos de prueba automatizados de semiconductores de EE. UU.

- El mercado estadounidense de equipos de prueba automatizados de semiconductores capturó la mayor participación en los ingresos del 81 % en 2024 en América del Norte, debido a su ecosistema de semiconductores avanzado que incluye actores clave de la industria como Intel, NVIDIA y Texas Instruments.

- La demanda de ATE se está acelerando debido al aumento de la producción de obleas, la expansión de las plantas de fabricación (fabs) y el cambio hacia nodos de proceso de 3 nm y menos.

Análisis del mercado europeo de equipos de prueba automatizados de semiconductores

- Se espera que Europa crezca de manera constante durante el período de pronóstico, respaldada por el aumento de las inversiones en autosuficiencia en semiconductores, en particular a través de la Ley de Chips de la UE.

- La demanda de ATE está siendo impulsada por el sector automotriz, donde los estrictos estándares de seguridad y confiabilidad requieren rigurosas pruebas de circuitos integrados.

- Países como Alemania, Francia y los Países Bajos están expandiendo la I+D de semiconductores y la fabricación de chips, lo que aumenta la necesidad de ATE tanto en obleas como en dispositivos empaquetados.

Análisis del mercado alemán de equipos de prueba automatizados para semiconductores

- Alemania lidera el mercado europeo con un fuerte énfasis en las pruebas de semiconductores de grado automotriz.

- El crecimiento está impulsado por la rápida electrificación de los vehículos y la adopción de ADAS (sistemas avanzados de asistencia al conductor), que requieren una amplia validación de chips.

- Los proveedores automotrices y las fábricas de semiconductores alemanes están invirtiendo en sistemas de pruebas de alto rendimiento para garantizar la seguridad, el rendimiento y el cumplimiento normativo en las unidades de control electrónico (ECU).

Análisis del mercado de equipos de prueba automatizados de semiconductores de Asia-Pacífico

- Se prevé que el mercado de equipos de prueba automatizados de semiconductores de Asia-Pacífico crezca a la CAGR más rápida del 9,8 % durante el período de pronóstico de 2025 a 2032, impulsado por el dominio de la región en las actividades de prueba y fabricación de semiconductores a nivel mundial.

- Las principales fundiciones de Taiwán, Corea del Sur y China están ampliando su capacidad e invirtiendo en ATE de próxima generación para satisfacer la creciente demanda de chips avanzados en teléfonos inteligentes, vehículos eléctricos y aplicaciones industriales de IoT.

- La región se beneficia de una fuerza laboral rentable, una infraestructura electrónica bien desarrollada y crecientes iniciativas gubernamentales para impulsar las capacidades de semiconductores.

Análisis del mercado de equipos de prueba automatizados de semiconductores de Japón

- Japón sigue siendo un mercado clave para ATE, respaldado por su dilatada experiencia en diseño, pruebas y empaquetado de semiconductores.

- Las empresas japonesas están modernizando su infraestructura de pruebas heredada para dar cabida a chips avanzados utilizados en la automoción, la robótica y la electrónica de consumo.

- El impulso hacia equipos de pruebas de alta precisión y eficiencia energética también está ganando impulso, en línea con el enfoque de Japón en la calidad y la innovación tecnológica.

Análisis del mercado de equipos de prueba automatizados de semiconductores de China

- China representará la mayor participación en los ingresos de Asia-Pacífico a partir de 2025, impulsada por políticas nacionales que promueven la autosuficiencia en materia de chips y la expansión de las fábricas locales.

- Los principales fabricantes de chips chinos están adoptando sofisticados equipos de prueba automatizados para mejorar la detección de defectos y reducir el tiempo de comercialización.

- El aumento de la producción de vehículos eléctricos, la implementación de 5G y la automatización industrial están impulsando la demanda de sistemas ATE de gran volumen y alto rendimiento.

Cuota de mercado de equipos de prueba automatizados de semiconductores

La industria de equipos de prueba automatizados de semiconductores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Virginia Panel Corporation (EE. UU.)

- Compañía de paneles MAC (EE. UU.)

- CORPORACIÓN NACIONAL DE INSTRUMENTOS (EE. UU.)

- SPEA SpA (Italia)

- Teradyne Inc. (EE. UU.)

- ADVANTEST CORPORATION (Japón)

- Cohu, Inc. (EE. UU.)

- Corporación Astronics (EE. UU.)

- Chroma Systems Solutions, Inc. (Taiwán)

- Averna (Canadá)

- Shibasoku Co., Ltd. (Japón)

- Hangzhou ChangChuan Technology Co., Ltd. (China)

- ROOS INSTRUMENTS, INC. (EE. UU.)

- STAr Technologies Inc. (EE. UU.)

- Aeroflex USA, Inc. (EE. UU.)

- Danaher (Estados Unidos)

- Aemulus Corporation Sdn Bhd. (Malasia)

- Marvin Test Solutions, Inc. (EE. UU.)

- miconindia.com (India)

- METTLER TOLEDO (EE. UU.)

Últimos avances en el mercado global de equipos de prueba automatizados de semiconductores

- En mayo de 2025, Advantest presentó SiConic™, una solución escalable diseñada para la validación automatizada de silicio de dispositivos complejos de sistema en chip (SoC). SiConic™ busca acelerar los procesos de verificación de diseño y validación de silicio, permitiendo a los ingenieros obtener autorizaciones más rápidas con mayor fiabilidad y eficiencia. Este lanzamiento aborda la creciente complejidad de los diseños de semiconductores, especialmente en aplicaciones de IA y computación de alto rendimiento.

- En enero de 2025, Continental anunció una alianza estratégica con Mobileye, líder en sistemas avanzados de asistencia al conductor (ADAS), para desarrollar conjuntamente soluciones de alerta de tráfico cruzado trasero de próxima generación. La colaboración busca aprovechar la experiencia en visión artificial de Mobileye y la tecnología de sensores de Continental para mejorar la fiabilidad del sistema y reducir las falsas alertas. Se espera que esta alianza acelere la integración de los sistemas RCTA en vehículos de gama media y de lujo a nivel mundial.

- En febrero de 2025, Nissan amplió su paquete de seguridad vehicular al incorporar la Alerta de Tráfico Cruzado Trasero (RCA) de serie en sus nuevos modelos SUV. Esta medida marca el impulso de Nissan hacia la mejora de la seguridad del conductor y se alinea con la creciente demanda de los consumidores de funciones de seguridad avanzadas en vehículos asequibles. La compañía informó que los primeros comentarios de los clientes indican una mayor confianza al estacionar en espacios reducidos y al dar marcha atrás.

- En diciembre de 2024, Magna International completó la adquisición de Eyeris Technologies, empresa especializada en sistemas de visión basados en IA para aplicaciones automotrices. Esta adquisición fortalecerá la posición de Magna en el mercado de RCTA al integrar capacidades de procesamiento de imágenes y detección de objetos basadas en IA, lo que permitirá una detección más precisa de los peligros del tráfico cruzado. El acuerdo respalda la estrategia de Magna de expandir su oferta de sensores y software para la seguridad avanzada de vehículos.

- En abril de 2025, Hyundai lanzó un innovador sistema de Alerta de Tráfico Cruzado Trasero que incorpora tecnología de comunicación Vehículo-a-Todo (V2X). Este sistema permite a los vehículos intercambiar información en tiempo real sobre el tráfico cruzado que se aproxima, incluyendo vehículos invisibles como bicicletas y peatones, mejorando así la precisión de las alertas y el tiempo de reacción. El nuevo sistema de Hyundai se estrenó en su último modelo de vehículo eléctrico y demuestra el enfoque de la compañía en la movilidad inteligente y la seguridad de los vehículos conectados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.