Global Semiconductor Process Control Equipment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

10.34 Billion

USD

16.60 Billion

2024

2032

USD

10.34 Billion

USD

16.60 Billion

2024

2032

| 2025 –2032 | |

| USD 10.34 Billion | |

| USD 16.60 Billion | |

| % | |

|

Segmentación del mercado global de equipos de control de procesos de semiconductores, por tipo (sistemas de metrología, sistemas de inspección y otros), aplicación (fundiciones, fabricantes de dispositivos integrados e infraestructuras de memoria): tendencias de la industria y pronóstico hasta 2032

Tamaño del mercado de equipos de control de procesos de semiconductores

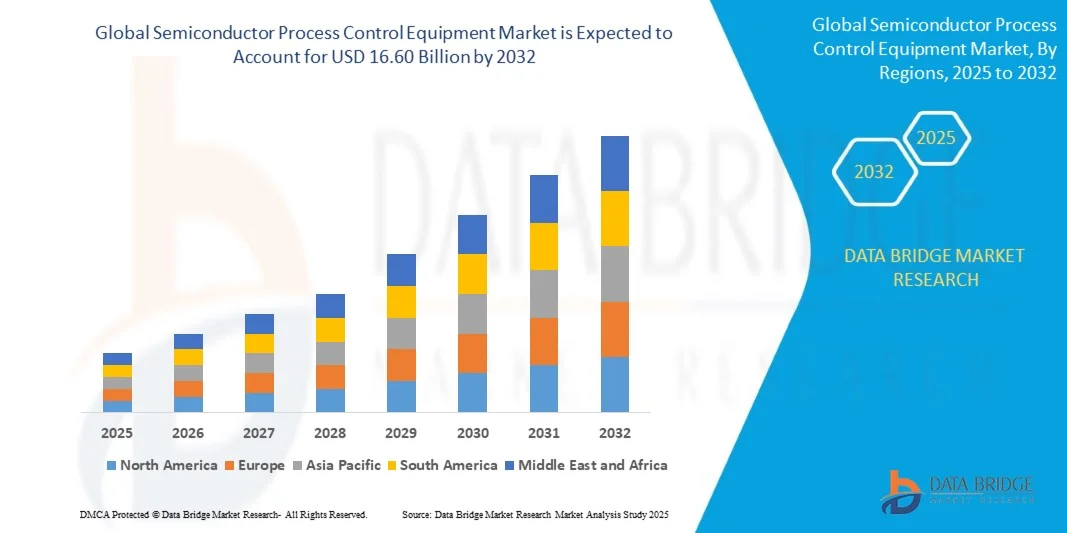

- El tamaño del mercado global de equipos de control de procesos de semiconductores se valoró en USD 10.34 mil millones en 2024 y se espera que alcance los USD 16.60 mil millones para 2032 , con una CAGR de 6,10% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de dispositivos semiconductores de alta precisión y la adopción de nodos de proceso avanzados, lo que impulsa la necesidad de equipos de control de procesos sofisticados en fundiciones, fabricantes de dispositivos integrados e infraestructuras de memoria.

- Además, las crecientes inversiones en instalaciones de fabricación de semiconductores, el enfoque cada vez mayor en la mejora del rendimiento y la integración de la automatización y los sistemas de inspección y metrología impulsados por IA están acelerando la adopción de soluciones de control de procesos, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de equipos de control de procesos de semiconductores

- Los equipos de control de procesos de semiconductores incluyen sistemas de metrología, sistemas de inspección y herramientas relacionadas que monitorizan, miden y optimizan los procesos de fabricación de obleas y chips. Estos sistemas garantizan la consistencia del proceso, la detección de defectos y una producción de alta calidad para nodos de semiconductores avanzados.

- La creciente demanda de equipos de control de procesos se ve impulsada principalmente por la rápida expansión de la fabricación de semiconductores, la complejidad de los dispositivos semiconductores modernos y el creciente énfasis en la mejora del rendimiento, la precisión y la eficiencia en las fábricas de semiconductores de todo el mundo.

- Asia-Pacífico dominó el mercado de equipos de control de procesos de semiconductores con una participación del 65,4 % en 2024, debido a la rápida expansión de la fabricación de semiconductores, la creciente adopción de nodos de procesos avanzados y la fuerte presencia de importantes fundiciones en la región.

- Se espera que América del Norte sea la región de más rápido crecimiento en el mercado de equipos de control de procesos de semiconductores durante el período de pronóstico debido a la fuerte demanda de dispositivos semiconductores de alto rendimiento, las actualizaciones tecnológicas en curso y la creciente adopción de la automatización en las fábricas.

- El segmento de sistemas de metrología dominó el mercado con una cuota de mercado del 45,5 % en 2024, gracias a su papel fundamental en la medición y monitorización precisas de obleas semiconductoras durante los procesos de fabricación. Los fabricantes de semiconductores confían en los sistemas de metrología para garantizar un alto rendimiento, minimizar los defectos y mantener estrictos estándares de control de procesos. La fuerte demanda del segmento también se ve impulsada por la creciente complejidad de los dispositivos semiconductores y la necesidad de una caracterización precisa a escala nanométrica. Además, los sistemas de metrología son altamente compatibles con las tecnologías avanzadas de fabricación de semiconductores, lo que facilita la optimización de procesos en tiempo real y la integración con líneas de fabricación automatizadas. Su adopción se ve impulsada aún más por los avances en las tecnologías de medición óptica, electrónica y de rayos X, que mejoran la precisión y la eficiencia.

Alcance del informe y segmentación del mercado de equipos de control de procesos de semiconductores

|

Atributos |

Perspectivas clave del mercado de equipos de control de procesos de semiconductores |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, producción y capacidad por empresa representadas geográficamente, diseños de red de distribuidores y socios, análisis detallado y actualizado de tendencias de precios y análisis deficitario de la cadena de suministro y la demanda. |

Tendencias del mercado de equipos de control de procesos de semiconductores

Uso creciente de la IA en metrología e inspección

- El mercado de equipos de control de procesos de semiconductores está experimentando un cambio transformador con la integración de la inteligencia artificial (IA) en los sistemas de metrología e inspección. Las herramientas basadas en IA están mejorando la detección de defectos, la optimización de procesos y el análisis predictivo, lo que permite a los fabricantes adaptarse a la creciente complejidad de los dispositivos semiconductores avanzados.

- Por ejemplo, KLA Corporation ha introducido plataformas de inspección basadas en IA que proporcionan imágenes de alta resolución y análisis predictivo de defectos, lo que facilita la producción de chips de nueva generación. Applied Materials también está aprovechando soluciones de IA en sus herramientas de metrología para mejorar el reconocimiento de patrones de obleas y reducir la variabilidad en la fabricación de semiconductores.

- Las tecnologías de IA permiten a los equipos de metrología e inspección analizar grandes cantidades de datos de proceso en tiempo real, lo que aumenta el rendimiento y reduce los costosos retrasos en la producción. Al permitir una identificación más rápida de microdefectos y desviaciones de patrones, la IA garantiza un control de calidad más riguroso en etapas críticas como la litografía y el grabado.

- La creciente miniaturización de los circuitos integrados requiere sistemas de inspección capaces de detectar defectos a escala nanométrica. La integración de la IA está satisfaciendo esta necesidad al mejorar la interpretación de imágenes, la sensibilidad y la clasificación de defectos, más automatizada y precisa, algo fundamental para las arquitecturas de chips de alta densidad.

- Estos avances basados en IA también facilitan el mantenimiento predictivo y el diagnóstico inteligente mediante el análisis de los datos del estado de los equipos. Esto reduce el tiempo de inactividad, optimiza la utilización y mejora la eficiencia general de la producción, convirtiéndolos en activos muy valiosos en entornos competitivos de fabricación de semiconductores.

- El creciente uso de la IA en metrología e inspección indica una transición a largo plazo hacia la fabricación inteligente de semiconductores. Al combinar precisión con capacidades predictivas, los equipos de control basados en IA se están convirtiendo en un elemento clave para escalar la producción avanzada de semiconductores, a la vez que reducen costos y mantienen altos índices de rendimiento.

Dinámica del mercado de equipos de control de procesos de semiconductores

Conductor

Creciente demanda de dispositivos semiconductores avanzados

- El aumento de la demanda de dispositivos semiconductores avanzados en sectores como la informática, la automoción, la electrónica de consumo y las telecomunicaciones es un factor clave para el mercado de equipos de control de procesos. A medida que las arquitecturas de chips se vuelven más pequeñas y complejas, la demanda de sistemas de control de alta precisión continúa creciendo.

- Por ejemplo, ASML apoya la producción avanzada de chips con soluciones de metrología e inspección de vanguardia que permiten a los fabricantes de dispositivos cumplir con los requisitos de rendimiento y densidad de los procesadores de próxima generación. Empresas como Hitachi High-Tech también invierten en sistemas de inspección de procesos para atender a las principales fundiciones y fabricantes de chips semiconductores de alta gama.

- Los dispositivos semiconductores avanzados, como los chipsets 5G, los aceleradores de IA y los procesadores para automoción, requieren una producción sin defectos para garantizar un rendimiento constante. Los equipos de control de procesos permiten a los fabricantes detectar y corregir la variabilidad durante la fabricación, garantizando así la escalabilidad para la producción en masa.

- La demanda de dispositivos potentes está incrementando la complejidad de las obleas, lo que impulsa la dependencia de equipos precisos para la estabilidad del proceso y la validación del diseño. Las soluciones de metrología e inspección se están convirtiendo en recursos indispensables para garantizar el cumplimiento con márgenes de error estrechos en la producción de chips de vanguardia.

- La creciente dependencia global de chips de alto rendimiento subraya la importancia de las soluciones de control de procesos. Estas herramientas se están volviendo esenciales para salvaguardar la calidad, reducir los tiempos de ciclo y garantizar la competitividad de los fabricantes de semiconductores en un ecosistema impulsado por la innovación.

Restricción/Desafío

“Alto costo y complejidad de integración de los equipos”

- El alto costo de los equipos de control de procesos de semiconductores representa un desafío significativo, ya que el hardware sofisticado, los sensores avanzados y el software basado en IA necesarios para la inspección y la metrología impulsan las inversiones de capital. Estos costos crean barreras, especialmente para los pequeños fabricantes y los nuevos participantes en la cadena de valor de los semiconductores.

- Por ejemplo, las plataformas de inspección avanzadas de KLA, aunque esenciales para la identificación de defectos, tienen un precio elevado, lo que dificulta su adopción para las fábricas de gama media con presupuestos limitados. La integración de sistemas tan complejos con las líneas de producción existentes incrementa los gastos y las interrupciones operativas durante las fases de adopción.

- La complejidad de la integración se ve agravada por la heterogeneidad de los procesos de fabricación de semiconductores. Garantizar la compatibilidad entre diferentes herramientas, tamaños de obleas y arquitecturas de dispositivos exige personalización, experiencia en ingeniería y plazos de implementación más largos. Esto incrementa el riesgo operativo y ralentiza los esfuerzos de modernización.

- Las empresas de semiconductores más pequeñas a menudo se enfrentan a dificultades para justificar grandes inversiones en equipos sin volúmenes de producción sustanciales. Esto limita su capacidad para competir con las fundiciones líderes que pueden permitirse implementaciones de control de procesos a gran escala y obtener ventajas en términos de rendimiento.

- Para abordar estos desafíos será necesario reducir los costos de los equipos mediante métodos de fabricación innovadores, diseño de tecnología modular y modelos de negocio más amplios y orientados a los servicios. Simplificar la integración con soluciones flexibles y escalables será vital para garantizar un acceso más amplio a los equipos de control de procesos y sostener el crecimiento de la industria de los semiconductores.

Alcance del mercado de equipos de control de procesos de semiconductores

El mercado está segmentado según el tipo y la aplicación.

• Por tipo

Según el tipo, el mercado de equipos de control de procesos de semiconductores se segmenta en sistemas de metrología, sistemas de inspección y otros tipos. El segmento de sistemas de metrología dominó la mayor cuota de mercado en ingresos, con un 45,5%, en 2024, impulsado por su papel crucial en la medición y monitorización precisas de obleas de semiconductores durante los procesos de fabricación. Los fabricantes de semiconductores confían en los sistemas de metrología para garantizar un alto rendimiento, minimizar los defectos y mantener estrictos estándares de control de procesos. La fuerte demanda de este segmento también se ve impulsada por la creciente complejidad de los dispositivos semiconductores y la necesidad de una caracterización precisa a escala nanométrica. Además, los sistemas de metrología son altamente compatibles con las tecnologías avanzadas de fabricación de semiconductores, lo que facilita la optimización de procesos en tiempo real y la integración con líneas de fabricación automatizadas. Su adopción se ve impulsada aún más por los avances en las tecnologías de medición óptica, electrónica y de rayos X que mejoran la precisión y la eficiencia.

Se prevé que el segmento de sistemas de inspección experimente el mayor crecimiento entre 2025 y 2032, impulsado por las crecientes exigencias de detección de defectos y control de calidad en la fabricación avanzada de semiconductores. Los sistemas de inspección proporcionan a los fabricantes un mapeo detallado de defectos a nivel de oblea y chip, lo que permite la identificación temprana de problemas de proceso y reduce las pérdidas de producción. Este crecimiento se ve impulsado aún más por la adopción de soluciones de inspección basadas en IA y aprendizaje automático que mejoran la precisión y el rendimiento de la detección. El aumento de la producción de chips de alto rendimiento y la miniaturización de los nodos semiconductores también contribuyen a la creciente adopción de sistemas de inspección. Su capacidad para respaldar procesos de fabricación complejos en fundiciones e instalaciones de IDM aumenta su relevancia en el cambiante panorama de los semiconductores.

• Por aplicación

Según su aplicación, el mercado de equipos de control de procesos de semiconductores se segmenta en fundiciones, fabricantes de dispositivos integrados (IDM) e infraestructuras de memoria. El segmento de fundiciones dominó la mayor cuota de mercado en 2024, gracias a la rápida expansión de la fabricación por contrato de semiconductores y a la creciente demanda de chips avanzados en los sectores de la automoción, la electrónica de consumo y las telecomunicaciones. Las fundiciones dependen en gran medida de los equipos de control de procesos para mantener una calidad constante, maximizar el rendimiento de las obleas y cumplir con los estrictos estándares del sector. El segmento se beneficia de las inversiones continuas en tecnologías de proceso de vanguardia, incluyendo nodos avanzados por debajo de los 5 nm, donde el control de precisión es fundamental. Además, la colaboración entre fundiciones y proveedores de equipos acelera el desarrollo de soluciones personalizadas adaptadas a las necesidades de fabricación a gran escala, lo que impulsa su dominio continuo del mercado.

Se prevé que el segmento de fabricantes de dispositivos integrados (IDM) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por su doble función en el diseño y la producción de chips, lo que requiere soluciones integrales de monitorización de procesos y gestión de defectos. Los IDM adoptan equipos avanzados de control de procesos para optimizar las operaciones, reducir la variabilidad de la producción y fomentar ciclos de innovación rápidos. Este crecimiento se ve impulsado aún más por la creciente complejidad de los dispositivos semiconductores, como las arquitecturas de sistema en chip (SoC), que requieren soluciones integradas de metrología e inspección. Además, el aumento de las inversiones en fabricación inteligente y fábricas de semiconductores automatizadas impulsa la adopción de equipos de control de procesos en las instalaciones de IDM.

Análisis regional del mercado de equipos de control de procesos de semiconductores

- Asia-Pacífico dominó el mercado de equipos de control de procesos de semiconductores con la mayor participación en los ingresos del 65,4 % en 2024, impulsada por la rápida expansión de la fabricación de semiconductores, la creciente adopción de nodos de procesos avanzados y la fuerte presencia de importantes fundiciones en la región.

- El ecosistema de fabricación rentable de la región, las crecientes inversiones en instalaciones de fabricación de semiconductores y las crecientes exportaciones de chips de memoria y lógica están acelerando el crecimiento del mercado.

- La disponibilidad de talento de ingeniería calificado, incentivos gubernamentales favorables para la I+D de semiconductores y la rápida industrialización en las economías en desarrollo están contribuyendo a una mayor adopción de equipos de control de procesos.

Análisis del mercado de equipos de control de procesos de semiconductores de China

China ocupó la mayor participación en el mercado de Asia-Pacífico en 2024, gracias a su liderazgo en la fabricación de semiconductores y a su sólido ecosistema de fundición. Las iniciativas gubernamentales que promueven la autosuficiencia en chips, junto con importantes inversiones en instalaciones de fabricación de vanguardia, impulsan la demanda de equipos de control de procesos. El sólido sector chino de semiconductores, orientado a la exportación, y su enfoque en tecnologías de última generación, incluyendo nodos de 5 nm e inferiores, impulsan aún más la expansión del mercado.

Análisis del mercado de equipos de control de procesos de semiconductores en India

India está experimentando el crecimiento más rápido de la región Asia-Pacífico, impulsado por el crecimiento de los proyectos de fabricación de semiconductores, el aumento de la inversión extranjera y el apoyo gubernamental a las iniciativas "Make in India". El establecimiento de nuevas fábricas de semiconductores, el desarrollo de clústeres electrónicos y la creciente atención a los chips de memoria y lógica de alto valor impulsan la demanda de soluciones de control de procesos. Además, la expansión de la infraestructura de I+D y las alianzas estratégicas con proveedores globales de equipos impulsan la aceleración del mercado.

Análisis del mercado europeo de equipos de control de procesos de semiconductores

El mercado europeo de equipos de control de procesos de semiconductores crece de forma constante, impulsado por inversiones en tecnologías avanzadas de semiconductores, estándares de fabricación de alta calidad y el cumplimiento normativo. La región prioriza la precisión, la fiabilidad y las prácticas de producción sostenibles, especialmente para aplicaciones automotrices, industriales y de computación de alto rendimiento. La colaboración entre fundiciones europeas, fabricantes de equipos integrados de fabricación (IDM) y proveedores de equipos está impulsando la adopción de sistemas avanzados de metrología e inspección.

Análisis del mercado alemán de equipos de control de procesos de semiconductores

El mercado alemán se basa en su sólido ecosistema de equipos de semiconductores, su enfoque en aplicaciones automotrices e industriales y sus consolidadas redes de I+D. El país prioriza la fabricación de precisión, la optimización continua de procesos y la producción de semiconductores de alta calidad, en particular para dispositivos de potencia y chips para automoción. Las colaboraciones entre universidades y actores de la industria impulsan la innovación en soluciones de control de procesos, consolidando el liderazgo de Alemania.

Análisis del mercado de equipos de control de procesos de semiconductores del Reino Unido

El mercado británico se sustenta en inversiones en investigación de semiconductores, esfuerzos para localizar la fabricación de alta tecnología y la creciente demanda de soluciones de metrología e inspección de precisión. Los incentivos gubernamentales, las colaboraciones entre la academia y la industria, y la atención a las tecnologías avanzadas de chips impulsan la adopción de equipos de control de procesos. Las aplicaciones especializadas en fotónica, semiconductores para automoción y electrónica avanzada impulsan aún más la demanda.

Análisis del mercado de equipos de control de procesos de semiconductores en América del Norte

Se proyecta que América del Norte crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsada por la fuerte demanda de dispositivos semiconductores de alto rendimiento, las continuas actualizaciones tecnológicas y la creciente adopción de la automatización en las fábricas. El crecimiento se ve impulsado por importantes inversiones en la fabricación avanzada de nodos, centros de I+D de semiconductores y la relocalización de la producción de chips. La creciente colaboración entre fundiciones, fabricantes de dispositivos integrados de fabricación (IDM) y fabricantes de equipos está acelerando la expansión del mercado.

Análisis del mercado estadounidense de equipos de control de procesos de semiconductores

Estados Unidos representó la mayor participación en el mercado norteamericano en 2024, gracias a su liderazgo en diseño y fabricación de semiconductores, una sólida infraestructura de I+D y una alta adopción de equipos avanzados de control de procesos. El enfoque del país en la innovación, la fabricación de precisión y la producción de semiconductores de alta calidad impulsa la demanda. La presencia de proveedores globales clave de equipos, instalaciones de fabricación de vanguardia y un sólido apoyo gubernamental consolidan aún más el liderazgo de Estados Unidos en la región.

Cuota de mercado de equipos de control de procesos de semiconductores

La industria de equipos de control de procesos de semiconductores está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Applied Materials, Inc. (EE. UU.)

- Hitachi High-Technologies Corporation (Japón)

- Corporación KLA (EE. UU.)

- Carl Zeiss AG (Alemania)

- Lasertec Corporation (Japón)

- Nanometrics Incorporated. (Canadá)

- Nova Measuring Instruments Ltd. (Israel)

- Rudolph Technologies. (EE. UU.)

- TORAY ENGINEERING Co., Ltd (Japón)

Últimos avances en el mercado de equipos de control de procesos de semiconductores

- En agosto de 2025, Haylo Labs, un grupo de capital riesgo con sede en el Reino Unido, adquirió Plessey Semiconductors, empresa líder en innovación en tecnología de pantallas microLED. La adquisición, financiada con un préstamo de 100 millones de dólares de la empresa tecnológica china Goertek, busca fortalecer la posición del Reino Unido en computación inmersiva y tecnología de próxima generación. Se espera que la experiencia de Plessey en tecnología microLED impulse el desarrollo de soluciones avanzadas de semiconductores, contribuyendo así al crecimiento del mercado de equipos de control de procesos de semiconductores en la región.

- En julio de 2025, KLA Corporation inauguró un nuevo centro de I+D y fabricación de 237.000 pies cuadrados en Newport, Gales. Esta instalación, con un presupuesto de 138 millones de dólares, está diseñada para impulsar la innovación global en semiconductores y satisfacer la demanda de herramientas avanzadas de empaquetado y procesamiento de obleas. La creación de esta instalación subraya el compromiso de KLA con el avance de las tecnologías de control de procesos de semiconductores y la optimización de su capacidad de fabricación para satisfacer las crecientes necesidades de la industria de los semiconductores.

- En junio de 2024, Axcelis Technologies Inc. anunció la apertura de nuevas oficinas de servicio en Chitose, Hokkaido, y Kumamoto, Kyushu, para apoyar a su creciente cartera de clientes en Japón. Esta estrategia busca fortalecer la presencia de Axcelis en el mercado y ofrecer un mejor servicio a los clientes japoneses de fabricación de semiconductores, brindándoles un soporte mejorado para sus sistemas de implantes iónicos de alto rendimiento y otras herramientas de fabricación de semiconductores.

- En julio de 2024, IDEX Corporation completó la adquisición de Mott Corporation, una operación que fortalece las capacidades de IDEX en tecnología de ciencia de materiales aplicada en sistemas de filtración y control de flujo de alta precisión. Se espera que esta adquisición amplíe la cartera de productos de IDEX y fortalezca su posición en el mercado de equipos de control de procesos de semiconductores al integrar la experiencia de Mott en sus operaciones.

- En febrero de 2023, Applied Materials presentó su sistema de metrología VeritySEM 11, diseñado para nodos semiconductores avanzados. Este sistema mejora el control de procesos al proporcionar mediciones de alta precisión, cruciales para nodos con tecnología sub-5 nm. La introducción de este sistema de metrología subraya el compromiso de Applied Materials con el avance de las tecnologías de control de procesos de semiconductores y con el apoyo a la transición de la industria hacia dispositivos semiconductores más pequeños y complejos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.