Global Simulation Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.84 Billion

USD

57.76 Billion

2024

2032

USD

20.84 Billion

USD

57.76 Billion

2024

2032

| 2025 –2032 | |

| USD 20.84 Billion | |

| USD 57.76 Billion | |

| % | |

Segmentación del mercado global de software de simulación por componente (software y servicios), aplicación (e-learning, formación e investigación y desarrollo), tipo de implementación (nube y local), sector vertical (automotriz, aeroespacial y defensa, eléctrico y electrónico, fabricación industrial, atención médica, educación e investigación, entre otros): tendencias y pronóstico del sector hasta 2032.

Análisis del mercado de software de simulación

El mercado del software de simulación está experimentando un crecimiento significativo, impulsado por los avances en inteligencia artificial (IA), computación en la nube y tecnologías de gemelos digitales . El software de simulación se utiliza ampliamente en sectores como el automotriz, aeroespacial, sanitario, de fabricación industrial y electrónico para optimizar diseños, aumentar la eficiencia operativa y reducir costes. La creciente adopción de soluciones de simulación basadas en la nube ha permitido a las empresas realizar simulaciones complejas sin necesidad de hardware local de alta gama, lo que facilita el acceso a la tecnología a las pequeñas y medianas empresas (pymes). Además, la integración de algoritmos de IA y aprendizaje automático (ML) está mejorando la precisión y la velocidad de las simulaciones, lo que se traduce en ciclos de desarrollo de productos más eficientes. La adopción de la Industria 4.0 y el auge de la fabricación inteligente impulsan aún más la demanda del mercado, ya que las empresas buscan mejorar la automatización, el mantenimiento predictivo y la monitorización en tiempo real. El creciente uso de gemelos digitales, que crean réplicas virtuales de activos físicos, también está revolucionando sectores como el automotriz y el aeroespacial, al permitir pruebas en tiempo real y la optimización del rendimiento. Con los continuos avances tecnológicos y la creciente dependencia de la industria de las herramientas de simulación, el mercado se prevé una expansión sustancial en los próximos años.

Tamaño del mercado de software de simulación

El tamaño del mercado global de software de simulación se valoró en USD 20.84 mil millones en 2024 y se proyecta que alcance los USD 57.76 mil millones para 2032, con una CAGR del 13,59% durante el período de pronóstico de 2025 a 2032. Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado curado por el equipo de investigación de mercado de Data Bridge incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle.

Tendencias del mercado del software de simulación

Creciente adopción de soluciones de simulación basadas en la nube

Una de las tendencias clave en el mercado del software de simulación es la creciente adopción de soluciones de simulación en la nube, impulsada por la necesidad de escalabilidad, rentabilidad y accesibilidad remota. Las herramientas de simulación locales tradicionales suelen requerir una alta potencia computacional y hardware costoso, lo que las hace menos accesibles para las pequeñas y medianas empresas (PYME). El software de simulación en la nube elimina estos desafíos al ofrecer recursos computacionales bajo demanda, modelos de pago por uso y funciones de colaboración en tiempo real. Por ejemplo, Simcenter X de Siemens, lanzado en mayo de 2024, proporciona a los ingenieros acceso a través del navegador a herramientas de simulación de alto rendimiento, lo que les permite ejecutar simulaciones complejas sin invertir en infraestructura costosa. Además, las plataformas en la nube se integran a la perfección con la IA y las tecnologías de gemelos digitales, lo que permite a industrias como la automotriz, la aeroespacial y la fabricación industrial realizar pruebas de rendimiento y análisis predictivos en tiempo real. A medida que más empresas adoptan la implementación en la nube, se espera que esta tendencia acelere el crecimiento y la transformación del mercado.

Alcance del informe y segmentación del mercado de software de simulación

|

Atributos |

Perspectivas clave del mercado del software de simulación |

|

Segmentos cubiertos |

|

|

Países cubiertos |

EE. UU., Canadá y México en América del Norte, Alemania, Francia, Reino Unido, Países Bajos, Suiza, Bélgica, Rusia, Italia, España, Turquía, Resto de Europa en Europa, China, Japón, India, Corea del Sur, Singapur, Malasia, Australia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Arabia Saudita, Emiratos Árabes Unidos, Sudáfrica, Egipto, Israel, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA), Brasil, Argentina y Resto de Sudamérica como parte de Sudamérica |

|

Actores clave del mercado |

Siemens (Alemania), Rockwell Automation (EE. UU.), Schneider Electric (Francia), Autodesk Inc. (EE. UU.), ANSYS, Inc. (EE. UU.), Bentley Systems, Incorporated (EE. UU.), Altair Engineering, Inc. (EE. UU.), PTC (EE. UU.), CPFD Software (EE. UU.), Cybernet Systems Corporation (Japón), Dassault Systèmes (Francia), Design Simulation Technologies, Inc. (EE. UU.), Synopsys, Inc. (EE. UU.), The MathWorks, Inc. (EE. UU.), GSE Systems, Inc. (EE. UU.), Simulations Plus (EE. UU.), ESI Group (Francia), The AnyLogic Company (EE. UU.), FlexSim Software Products, Inc. (EE. UU.) y Simio (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Definición del mercado de software de simulación

El software de simulación es una herramienta informática que permite a los usuarios crear modelos virtuales de sistemas, procesos o productos reales para analizar su comportamiento en diferentes condiciones. Permite a industrias como la automotriz, la aeroespacial, la salud, la manufactura industrial y la electrónica probar diseños, optimizar el rendimiento y predecir resultados sin necesidad de prototipos físicos.

Dinámica del mercado del software de simulación

Conductores

- Creciente adopción de la Industria 4.0 y la fabricación inteligente

El auge de la Industria 4.0 y la fabricación inteligente es un importante impulsor del mercado del software de simulación, ya que las empresas recurren cada vez más a gemelos digitales, simulaciones basadas en IA y análisis de datos en tiempo real para mejorar la eficiencia de la producción, reducir el tiempo de inactividad operativa y optimizar el mantenimiento predictivo. Con automatización avanzada, robótica y sistemas habilitados para IoT, las industrias pueden simular flujos de trabajo de producción complejos, probar diversos escenarios de fabricación y optimizar la asignación de recursos. Por ejemplo, BMW utiliza tecnología de gemelos digitales para crear réplicas virtuales de sus fábricas, lo que permite a los ingenieros analizar las líneas de producción, detectar ineficiencias e implementar mejoras en tiempo real. De igual manera, General Electric (GE) emplea modelos de simulación basados en IA para predecir las necesidades de mantenimiento de los equipos industriales, lo que reduce significativamente las averías inesperadas. A medida que la fabricación inteligente continúa expandiéndose, la adopción de software de simulación se disparará, lo que permitirá a los fabricantes tomar decisiones basadas en datos, reducir costos y lograr una mayor eficiencia operativa.

- Creciente demanda de soluciones de simulación basadas en la nube

La transición a la computación en la nube está revolucionando el mercado del software de simulación, ofreciendo a las empresas escalabilidad, flexibilidad y ahorro de costes. Las herramientas de simulación locales tradicionales requieren importantes inversiones en hardware, lo que las hace menos accesibles para las pequeñas y medianas empresas (pymes). Por el contrario, las soluciones de simulación en la nube permiten a las organizaciones realizar simulaciones de alto rendimiento bajo demanda, eliminando la necesidad de una costosa infraestructura de TI. Por ejemplo, Simcenter X de Siemens, lanzado en mayo de 2024, proporciona a los ingenieros acceso de pago por uso a herramientas de simulación avanzadas, lo que les permite colaborar de forma remota y optimizar los diseños de productos sin grandes costes iniciales. De igual forma, ANSYS Cloud ofrece capacidades de simulación en tiempo real, lo que permite a las empresas aeroespaciales y automotrices probar dinámicas de vuelo, simulaciones de accidentes y modelos de integridad estructural directamente a través de plataformas en la nube. A medida que las industrias continúan priorizando la transformación digital, la adopción de software de simulación en la nube se acelerará, haciendo que las herramientas de simulación avanzadas sean más accesibles y rentables para empresas de todos los tamaños.

Oportunidades

- Aumento del uso de la simulación en las industrias aeroespacial y automotriz

Las industrias automotriz y aeroespacial están experimentando un auge en la adopción de software de simulación, lo que representa una importante oportunidad de mercado. Las herramientas de simulación se utilizan ampliamente para la validación de diseños, las pruebas de impacto, el análisis aerodinámico y el mantenimiento predictivo, lo que permite a los fabricantes reducir costos y mejorar la seguridad de los productos. Con el auge de los vehículos eléctricos (VE) y las tecnologías de conducción autónoma, se ha intensificado la necesidad de desarrollos basados en simulación. Por ejemplo, Tesla utiliza software de simulación para probar el rendimiento de las baterías, la aerodinámica de los vehículos y los algoritmos de conducción autónoma antes de su implementación en el mundo real, garantizando así la eficiencia y el cumplimiento normativo. De igual manera, Boeing y Airbus utilizan modelos de simulación para analizar la integridad estructural de las aeronaves, la eficiencia del combustible y la seguridad de vuelo, reduciendo la necesidad de costosas pruebas físicas. A medida que los sectores de VE y aeroespacial continúan expandiéndose, la demanda de software de simulación de alto rendimiento crecerá, creando oportunidades lucrativas para los proveedores de tecnología.

- Avances crecientes en IA, aprendizaje automático y tecnología de gemelos digitales

La integración de la inteligencia artificial (IA), el aprendizaje automático (ML) y la tecnología de gemelos digitales está revolucionando el software de simulación, ofreciendo a las empresas una ventaja competitiva gracias a sus capacidades predictivas mejoradas. Las simulaciones basadas en IA pueden analizar grandes conjuntos de datos, identificar patrones y optimizar el rendimiento del sistema en tiempo real, lo que las hace indispensables en sectores como la salud, la logística y la fabricación industrial. Por ejemplo, la tecnología Digital Twin de Siemens permite a los fabricantes crear réplicas virtuales de los sistemas de producción, lo que les permite comprobar la eficiencia, detectar posibles fallos y perfeccionar los procesos antes de la implementación física. En el sector sanitario, GE Healthcare utiliza simulaciones basadas en IA para predecir los resultados de los pacientes y optimizar los equipos de diagnóstico por imágenes. Dado que las empresas priorizan la reducción de costes, la eficiencia y la toma de decisiones en tiempo real, los avances en IA y la tecnología de gemelos digitales representan una importante oportunidad de crecimiento para el mercado del software de simulación.

Restricciones/Desafíos

- Altos costos iniciales de inversión y licencia

Uno de los mayores desafíos en el mercado del software de simulación son los altos costos iniciales de inversión y licencias, que dificultan su adopción, especialmente para pequeñas y medianas empresas (pymes) y startups. El software de simulación requiere una infraestructura informática potente, unidades de procesamiento gráfico (GPU) de alta gama e implementación local o en la nube, todo lo cual exige un capital inicial significativo. Además, las herramientas de simulación líderes como ANSYS, Simulink y SIMULIA de Dassault Systèmes suelen tener costosas licencias y modelos de precios basados en suscripción, lo que dificulta la inversión en ellas para las empresas sensibles a los costos. Por ejemplo, las empresas aeroespaciales y automotrices dependen en gran medida del software de simulación para las pruebas de productos y la creación de prototipos virtuales, pero los altos costos limitan el acceso para las empresas más pequeñas. Además, el mantenimiento y la actualización de las plataformas de simulación aumentan los gastos operativos, lo que obliga a las empresas a equilibrar cuidadosamente su presupuesto entre las inversiones en software y otras iniciativas de I+D.

- Riesgos de ciberseguridad y privacidad de datos

Con la creciente transición hacia el software de simulación en la nube, los riesgos de ciberseguridad y privacidad de datos se han convertido en un importante desafío del mercado. Los modelos de simulación a menudo contienen propiedad intelectual (PI) sensible, diseños de ingeniería patentados y datos confidenciales, lo que los convierte en objetivos principales para ciberataques y filtraciones de datos. Industrias como defensa, salud y fabricación automotriz enfrentan mayores preocupaciones de seguridad, ya que las ciberamenazas podrían llevar al robo de secretos comerciales, retrasos en la producción o estándares de seguridad comprometidos. Por ejemplo, las empresas aeroespaciales que utilizan simulaciones basadas en la nube para el diseño de aeronaves necesitan cifrado robusto, controles de acceso y medidas de cumplimiento para prevenir el acceso no autorizado. Además, los diferentes países tienen diferentes regulaciones de protección de datos, como el Reglamento General de Protección de Datos (GDPR) en Europa y la Certificación del Modelo de Madurez de Ciberseguridad (CMMC) en los EE. UU., lo que hace que el cumplimiento global sea aún más complejo. A medida que las empresas dependen cada vez más de la colaboración remota y la simulación basada en la nube, abordar los riesgos de ciberseguridad será crucial para mantener la confianza y la integridad de los datos en el mercado.

Este informe de mercado proporciona detalles sobre los últimos desarrollos, regulaciones comerciales, análisis de importación y exportación, análisis de producción, optimización de la cadena de valor, cuota de mercado, impacto de los actores del mercado nacional y local, análisis de oportunidades en términos de nuevas fuentes de ingresos, cambios en las regulaciones del mercado, análisis estratégico del crecimiento del mercado, tamaño del mercado, crecimiento de las categorías de mercado, nichos de aplicación y dominio, aprobaciones y lanzamientos de productos, expansiones geográficas e innovaciones tecnológicas en el mercado. Para obtener más información sobre el mercado, contacte con Data Bridge Market Research para obtener un informe analítico. Nuestro equipo le ayudará a tomar decisiones informadas para impulsar el crecimiento del mercado.

Alcance del mercado del software de simulación

El mercado está segmentado por componente, aplicación, tipo de implementación y vertical. El crecimiento de estos segmentos le ayudará a analizar segmentos de crecimiento reducido en las industrias y a proporcionar a los usuarios una valiosa visión general del mercado y perspectivas que les ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Componente

- Software

- Servicios

Solicitud

- Aprendizaje electrónico y formación

- Investigación y desarrollo

Tipo de implementación

- Nube

- En las instalaciones

Vertical

- Automotor

- Aeroespacial y Defensa

- Electricidad y electrónica

- Fabricación industrial

- Cuidado de la salud

- Educación e investigación

- Otros

Análisis regional del mercado de software de simulación

Se analiza el mercado y se proporciona información sobre el tamaño y las tendencias del mercado por país, componente, aplicación, tipo de implementación y sector. El crecimiento de estos segmentos le ayudará a analizar los segmentos con menor crecimiento en las industrias y a proporcionar a los usuarios la información mencionada anteriormente.

Los países cubiertos en el informe de mercado son EE. UU., Canadá, México en América del Norte, Alemania, Suecia, Polonia, Dinamarca, Italia, Reino Unido, Francia, España, Países Bajos, Bélgica, Suiza, Turquía, Rusia, Resto de Europa en Europa, Japón, China, India, Corea del Sur, Nueva Zelanda, Vietnam, Australia, Singapur, Malasia, Tailandia, Indonesia, Filipinas, Resto de Asia-Pacífico (APAC) en Asia-Pacífico (APAC), Brasil, Argentina, Resto de América del Sur como parte de América del Sur, Emiratos Árabes Unidos, Arabia Saudita, Omán, Qatar, Kuwait, Sudáfrica, Resto de Medio Oriente y África (MEA) como parte de Medio Oriente y África (MEA).

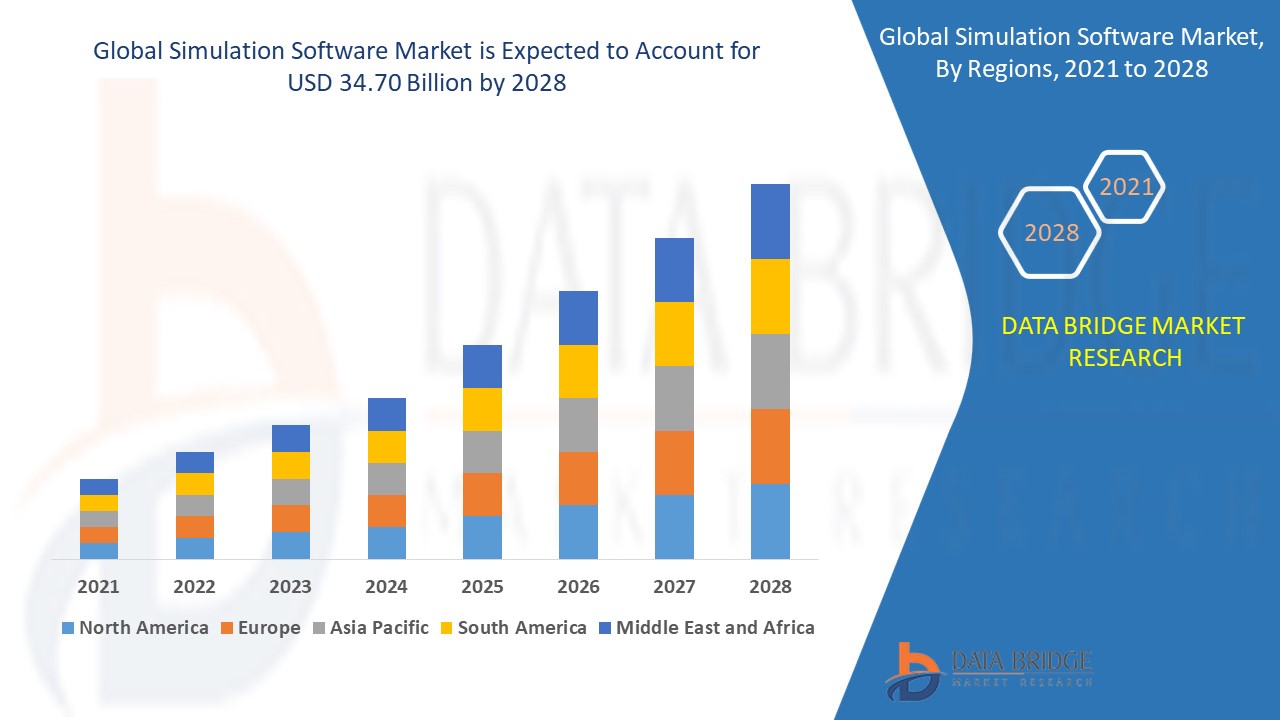

Norteamérica domina el mercado del software de simulación y se prevé que mantenga su dominio durante el período de pronóstico gracias a su sólida presencia industrial y liderazgo tecnológico. La región se beneficia de la adopción temprana de tecnologías de simulación en los sectores aeroespacial y de defensa, donde la precisión y las pruebas avanzadas son cruciales. Además, la presencia de un gran número de actores clave del mercado fomenta la innovación continua e impulsa la expansión del mercado. Las crecientes inversiones en I+D, inteligencia artificial (IA) y tecnologías de gemelos digitales consolidan aún más la posición de Norteamérica en la industria global del software de simulación.

Se proyecta que Asia-Pacífico experimentará la tasa de crecimiento anual compuesta (TCAC) más rápida en el mercado de software de simulación durante el período de pronóstico, impulsada por la rápida industrialización y el aumento de las actividades manufactureras. La región está experimentando un auge en las pequeñas y medianas empresas (PYME), que adoptan cada vez más tecnologías de simulación para mejorar la productividad y la eficiencia. Además, las iniciativas gubernamentales que apoyan la transformación digital y la integración de las tecnologías de la Industria 4.0 están acelerando el crecimiento del mercado. La creciente presencia de las industrias automotriz, aeroespacial y electrónica en países como China, India y Japón impulsa aún más la demanda de soluciones de simulación avanzadas.

La sección de países del informe también presenta los factores que impactan cada mercado y los cambios en la regulación del mercado que impactan las tendencias actuales y futuras. Datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de caso son algunos de los indicadores utilizados para pronosticar el escenario del mercado en cada país. Asimismo, se considera la presencia y disponibilidad de marcas globales y los desafíos que enfrentan debido a la alta o escasa competencia de marcas locales y nacionales, el impacto de los aranceles nacionales y las rutas comerciales, al proporcionar un análisis de pronóstico de los datos nacionales.

Cuota de mercado del software de simulación

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los líderes del mercado de software de simulación que operan en el mercado son:

- Siemens (Alemania)

- Rockwell Automation (EE. UU.)

- Schneider Electric (Francia)

- Autodesk Inc. (EE. UU.)

- ANSYS, Inc. (EE. UU.)

- Bentley Systems, Incorporated (EE. UU.)

- Altair Engineering, Inc. (EE. UU.)

- PTC (EE. UU.)

- Software CPFD (EE. UU.)

- Cybernet Systems Corporation (Japón)

- Dassault Systèmes (Francia)

- Design Simulation Technologies, Inc. (EE. UU.)

- Synopsys, Inc. (EE. UU.)

- The MathWorks, Inc. (EE. UU.)

- GSE Systems, Inc. (EE. UU.)

- Simulaciones Plus (EE. UU.)

- Grupo ESI (Francia)

- La empresa AnyLogic (EE. UU.)

- FlexSim Software Products, Inc. (EE. UU.)

- Simio (Estados Unidos)

Últimos avances en el mercado del software de simulación

- En mayo de 2024, Siemens anunció Simcenter X, una solución SaaS que proporciona acceso en la nube a las herramientas de simulación de Simcenter, comenzando con Simcenter STAR-CCM+. Con precios de pago por uso, escalabilidad y acceso remoto a través de un navegador, permite a los ingenieros acelerar las simulaciones, mejorar la flexibilidad y optimizar la colaboración sin necesidad de invertir en hardware ni en licencias.

- En marzo de 2024, General Atomics Aeronautical Systems, Inc. (GA-ASI) adoptó Simcenter STAR-CCM+ de Siemens para su proceso de desarrollo de aeronaves, con el fin de satisfacer las cambiantes necesidades de simulación. Tras una evaluación exhaustiva, GA-ASI adoptó Simcenter para lograr una mayor eficiencia del flujo de trabajo, una mayor velocidad de los solucionadores y una integración fluida con la plataforma PLM de Siemens.

- En febrero de 2024, Siemens y AVL colaboraron para integrar las soluciones Simcenter de Siemens con las herramientas de simulación de AVL, con el objetivo de mejorar el desarrollo de vehículos eléctricos optimizando las métricas de rendimiento clave.

- En enero de 2024, Ansys se asoció con Materialise en una colaboración estratégica para mejorar los procesos de fabricación aditiva de metal mejorando la calidad del producto y reduciendo los costos mediante una mejor gestión de riesgos.

- En enero de 2024, AVL presentó el Simulador de escenarios AVL, una herramienta diseñada para permitir pruebas automatizadas de ADAS/AD a gran escala y, al mismo tiempo, ampliar las capacidades de simulación todoterreno para automóviles de pasajeros y vehículos comerciales.

- En junio de 2023, Keysight presentó PathWave ADS 2024, un software EDA avanzado diseñado para optimizar el diseño de semiconductores inalámbricos 5G/6G. Incluye simulaciones aceleradas, solucionadores electromagnéticos mejorados y API de Python para un diseño y validación de circuitos superiores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 NORMAS DE MEDICIÓN

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 ESTUDIOS DE CASOS

5.2 MARCO REGULADOR

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PRECIOS

5.5 ANÁLISIS DE LA CADENA DE VALOR

6 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN, AL OFRECER

6.1 INFORMACIÓN GENERAL

6.2 SOFTWARE

6.2.1 ANÁLISIS DE ELEMENTOS FINITOS

6.2.2 SIMULACIÓN ELECTROMAGNÉTICA

6.2.3 DINÁMICA DE FLUIDOS COMPUTACIONAL

6.3 SERVICIOS

6.3.1 CONSULTORÍA

6.3.2 INTEGRACIÓN E IMPLEMENTACIÓN

6.3.3 SOPORTE Y MANTENIMIENTO

7 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN, POR MODELO DE IMPLEMENTACIÓN

7.1 INFORMACIÓN GENERAL

7.2 EN LAS INSTALACIONES

7.3 NUBE

8 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN, POR APLICACIÓN

8.1 INFORMACIÓN GENERAL

8.2 INGENIERÍA DE PRODUCTO

8.3 GAMIFICACIÓN

8.4 INVESTIGACIÓN Y DESARROLLO

9 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN, POR USO FINAL

9.1 INFORMACIÓN GENERAL

9.2 AUTOMOTRIZ

9.2.1 AL OFRECER

9.2.1.1. SOFTWARE

9.2.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.2.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.2.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.2.1.2. SOFTWARE

9.2.1.2.1. CONSULTORÍA

9.2.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.2.1.2.3. SOPORTE Y MANTENIMIENTO

9.3 AEROESPACIAL Y DEFENSA

9.3.1 AL OFRECER

9.3.1.1. SOFTWARE

9.3.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.3.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.3.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.3.1.2. SOFTWARE

9.3.1.2.1. CONSULTORÍA

9.3.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.3.1.2.3. SOPORTE Y MANTENIMIENTO

9.4 SALUD Y PRODUCTOS FARMACÉUTICOS

9.4.1 AL OFRECER

9.4.1.1. SOFTWARE

9.4.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.4.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.4.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.4.1.2. SOFTWARE

9.4.1.2.1. CONSULTORÍA

9.4.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.4.1.2.3. SOPORTE Y MANTENIMIENTO

9.5 ELECTRICIDAD Y ELECTRÓNICA

9.5.1 AL OFRECER

9.5.1.1. SOFTWARE

9.5.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.5.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.5.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.5.1.2. SOFTWARE

9.5.1.2.1. CONSULTORÍA

9.5.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.5.1.2.3. SOPORTE Y MANTENIMIENTO

9.6 CONSTRUCCIÓN

9.6.1 AL OFRECER

9.6.1.1. SOFTWARE

9.6.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.6.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.6.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.6.1.2. SOFTWARE

9.6.1.2.1. CONSULTORÍA

9.6.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.6.1.2.3. SOPORTE Y MANTENIMIENTO

9.7 MARINA

9.7.1 AL OFRECER

9.7.1.1. SOFTWARE

9.7.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.7.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.7.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.7.1.2. SOFTWARE

9.7.1.2.1. CONSULTORÍA

9.7.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.7.1.2.3. SOPORTE Y MANTENIMIENTO

9.8 PRODUCTOS QUÍMICOS

9.8.1 AL OFRECER

9.8.1.1. SOFTWARE

9.8.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.8.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.8.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.8.1.2. SOFTWARE

9.8.1.2.1. CONSULTORÍA

9.8.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.8.1.2.3. SOPORTE Y MANTENIMIENTO

9.9 OTROS

9.9.1 AL OFRECER

9.9.1.1. SOFTWARE

9.9.1.1.1. ANÁLISIS DE ELEMENTOS FINITOS

9.9.1.1.2. SIMULACIÓN ELECTROMAGNÉTICA

9.9.1.1.3. DINÁMICA DE FLUIDOS COMPUTACIONAL

9.9.1.2. SOFTWARE

9.9.1.2.1. CONSULTORÍA

9.9.1.2.2. INTEGRACIÓN E IMPLEMENTACIÓN

9.9.1.2.3. SOPORTE Y MANTENIMIENTO

10 MERCADO MUNDIAL DE SOFTWARE DE SIMULACIÓN, POR REGIÓN

Mercado global de software de simulación (toda la segmentación proporcionada anteriormente se representa en este capítulo por país).

10.1 AMÉRICA DEL NORTE

10.1.1 EE. UU.

10.1.2 CANADÁ

10.1.3 MÉXICO

10.2 EUROPA

10.2.1 ALEMANIA

10.2.2 FRANCIA

10.2.3 Reino Unido

10.2.4 ITALIA

10.2.5 ESPAÑA

10.2.6 RUSIA

10.2.7 TURQUÍA

10.2.8 BÉLGICA

10.2.9 PAÍSES BAJOS

10.2.10 SUIZA

10.2.11 RESTO DE EUROPA

10.3 ASIA PACÍFICO

10.3.1 JAPÓN

10.3.2 CHINA

10.3.3 COREA DEL SUR

10.3.4 INDIA

10.3.5 AUSTRALIA

10.3.6 SINGAPUR

10.3.7 TAILANDIA

10.3.8 MALASIA

10.3.9 INDONESIA

10.3.10 FILIPINAS

10.3.11 RESTO DE ASIA PACÍFICO

10.4 SUDAMÉRICA

10.4.1 BRASIL

10.4.2 ARGENTINA

10.4.3 RESTO DE SUDAMÉRICA

10.5 ORIENTE MEDIO Y ÁFRICA

10.5.1 SUDÁFRICA

10.5.2 EGIPTO

10.5.3 ARABIA SAUDITA

10.5.4 Emiratos Árabes Unidos

10.5.5 ISRAEL

10.5.6 RESTO DE ORIENTE MEDIO Y ÁFRICA

11 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

11.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 CAMBIOS REGLAMENTARIOS

11.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

12 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN, ANÁLISIS FODA Y DBMR

13 MERCADO GLOBAL DE SOFTWARE DE SIMULACIÓN, PERFIL DE LA EMPRESA

13.1 SISTEMAS DASSAULT

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PRESENCIA GEOGRÁFICA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS RECIENTES

13.2 HONEYWELL INTERNATIONAL, INC

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PRESENCIA GEOGRÁFICA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLOS RECIENTES

13.3 SOFTWARE MSC

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PRESENCIA GEOGRÁFICA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 INGENIERÍA ALTAIR

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PRESENCIA GEOGRÁFICA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLOS RECIENTES

13.5 SISTEMAS BENTLEY

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PRESENCIA GEOGRÁFICA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 COMSOL

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PRESENCIA GEOGRÁFICA

13.6.4 PORTAFOLIO DE PRODUCTOS

13.6.5 DESARROLLOS RECIENTES

13.7 COMUNICACIONES SPIRENT

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PRESENCIA GEOGRÁFICA

13.7.4 PORTAFOLIO DE PRODUCTOS

13.7.5 DESARROLLOS RECIENTES

13.8 SINOPSIS

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PRESENCIA GEOGRÁFICA

13.8.4 PORTAFOLIO DE PRODUCTOS

13.8.5 DESARROLLOS RECIENTES

13.9 CORPORACIÓN AVEVA

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PRESENCIA GEOGRÁFICA

13.9.4 PORTAFOLIO DE PRODUCTOS

13.9.5 DESARROLLOS RECIENTES

13.1 SIEMENS AG

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PRESENCIA GEOGRÁFICA

13.10.4 PORTAFOLIO DE PRODUCTOS

13.10.5 DESARROLLOS RECIENTES

13.11 AUTODESK

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PRESENCIA GEOGRÁFICA

13.11.4 PORTAFOLIO DE PRODUCTOS

13.11.5 DESARROLLOS RECIENTES

13.12 ANSYS

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PRESENCIA GEOGRÁFICA

13.12.4 PORTAFOLIO DE PRODUCTOS

13.12.5 DESARROLLOS RECIENTES

13.13 PTC

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PRESENCIA GEOGRÁFICA

13.13.4 PORTAFOLIO DE PRODUCTOS

13.13.5 DESARROLLOS RECIENTES

13.14 PRESAGIS

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PRESENCIA GEOGRÁFICA

13.14.4 PORTAFOLIO DE PRODUCTOS

13.14.5 DESARROLLOS RECIENTES

13.15 AnyLogic

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PRESENCIA GEOGRÁFICA

13.15.4 PORTAFOLIO DE PRODUCTOS

13.15.5 DESARROLLOS RECIENTES

13.16 GRUPO PTC

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PRESENCIA GEOGRÁFICA

13.16.4 PORTAFOLIO DE PRODUCTOS

13.16.5 DESARROLLOS RECIENTES

13.17 SIMSCALE

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PRESENCIA GEOGRÁFICA

13.17.4 PORTAFOLIO DE PRODUCTOS

13.17.5 DESARROLLOS RECIENTES

13.18 REDES ESCALABLES

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PRESENCIA GEOGRÁFICA

13.18.4 PORTAFOLIO DE PRODUCTOS

13.18.5 DESARROLLOS RECIENTES

13.19 CORPORACIÓN SIMUL8

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PRESENCIA GEOGRÁFICA

13.19.4 PORTAFOLIO DE PRODUCTOS

13.19.5 DESARROLLOS RECIENTES

13.2 FLEXIBILIDAD

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PRESENCIA GEOGRÁFICA

13.20.4 PORTAFOLIO DE PRODUCTOS

13.20.5 DESARROLLOS RECIENTES

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE AJUSTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTROS ESTUDIOS HAN PERFILADO A MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

14 CONCLUSIÓN

15 CUESTIONARIO

16 INFORMES RELACIONADOS

17 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.