Global Soft Tissue Repair Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.90 Billion

USD

39.32 Billion

2024

2032

USD

24.90 Billion

USD

39.32 Billion

2024

2032

| 2025 –2032 | |

| USD 24.90 Billion | |

| USD 39.32 Billion | |

| % | |

|

Segmentación del mercado global de reparación de tejidos blandos, por producto (parche/malla de tejido, dispositivos de fijación e instrumentos laparoscópicos), aplicación (reparación de hernias, reparación de la piel, dermatología, procedimientos de cabestrillo pélvico y vaginal, reparación ortopédica, reparación dental, reparación mamaria, productos para cabeza y cuello, entre otros), ubicación de la lesión (rodilla, hombro, cadera y articulaciones pequeñas), uso final (hospitales, centros de cirugía ambulatoria, clínicas, entre otros): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de reparación de tejidos blandos

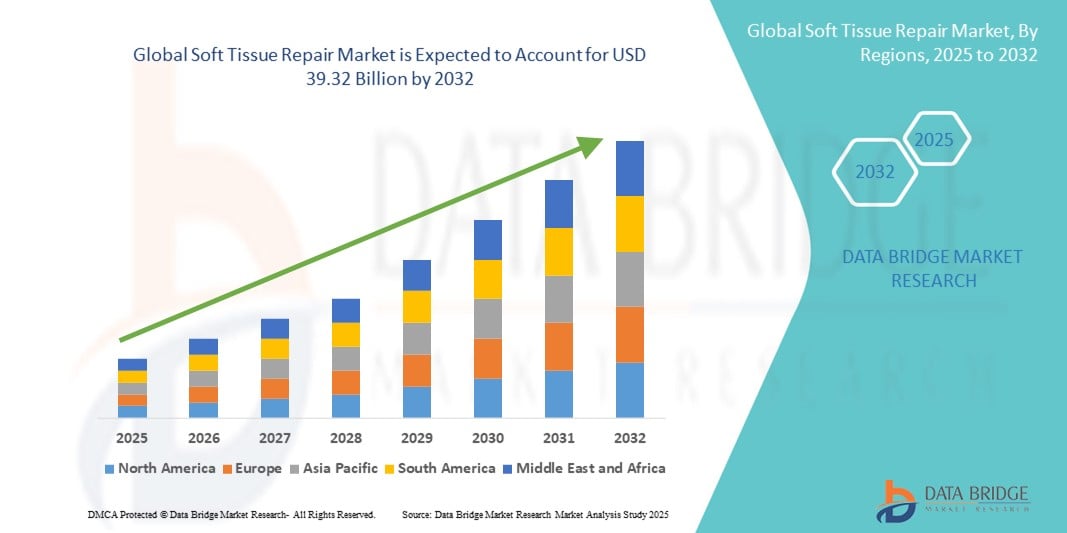

- El tamaño del mercado global de reparación de tejidos blandos se valoró en USD 24,90 mil millones en 2024 y se espera que alcance los USD 39,32 mil millones para 2032 , con una CAGR del 5,88% durante el período de pronóstico.

- El crecimiento del mercado está impulsado principalmente por la creciente incidencia de lesiones de tejidos blandos debido a los deportes, los traumatismos y el envejecimiento de la población, junto con el creciente número de procedimientos quirúrgicos en todo el mundo.

- Además, los avances en implantes biológicos, la creciente preferencia por procedimientos mínimamente invasivos y una mayor concienciación sobre los tratamientos de intervención temprana están posicionando la reparación de tejidos blandos como un segmento vital en la atención médica moderna. Estos factores convergentes impulsan la expansión del mercado y fortalecen las perspectivas a largo plazo de la industria.

Análisis del mercado de reparación de tejidos blandos

- La reparación de tejidos blandos, que abarca procedimientos quirúrgicos y productos diseñados para restaurar la función de músculos, ligamentos y tendones dañados, se está volviendo cada vez más esencial en las prácticas de ortopedia, medicina deportiva y cirugía general debido a su papel en la mejora de la movilidad y la calidad de vida de los pacientes.

- La creciente prevalencia de lesiones deportivas, casos de traumatismos y enfermedades degenerativas relacionadas con la edad está impulsando significativamente la demanda de soluciones de reparación de tejidos blandos, junto con la creciente aceptación de implantes biológicos y tecnologías avanzadas de regeneración de tejidos.

- América del Norte dominó el mercado de reparación de tejidos blandos con la mayor participación en los ingresos del 41,8 % en 2024, debido a una infraestructura de atención médica bien establecida, altos volúmenes de procedimientos y adopción temprana de tecnologías médicas de vanguardia, con EE. UU. a la cabeza en injertos de tejidos blandos y productos biológicos utilizados en cirugías ortopédicas y reconstructivas.

- Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de reparación de tejidos blandos durante el período de pronóstico, respaldada por una población que envejece rápidamente, un mejor acceso a la atención médica y mayores inversiones en infraestructura médica.

- El segmento de reparación de hernias dominó el mercado de reparación de tejidos blandos con una participación de mercado del 40,2 % en 2024, impulsado por el creciente número de cirugías de hernia a nivel mundial y la creciente adopción de técnicas de reparación laparoscópicas y basadas en malla.

Alcance del informe y segmentación del mercado de reparación de tejidos blandos

|

Atributos |

Perspectivas clave del mercado de la reparación de tejidos blandos |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de reparación de tejidos blandos

Innovación en injertos biológicos y tecnologías regenerativas

- Una tendencia destacada y en auge en el mercado global de reparación de tejidos blandos es la creciente integración de injertos biológicos y tecnologías de medicina regenerativa. Estas innovaciones están mejorando significativamente los resultados de los pacientes al promover la cicatrización natural del tejido y reducir el riesgo de rechazo o complicaciones en comparación con las alternativas sintéticas.

- Por ejemplo, empresas como Arthrex y Smith+Nephew están ampliando sus carteras de productos biológicos con productos avanzados de reparación de tejidos aloinjertados y basados en colágeno, diseñados para imitar la matriz extracelular natural del cuerpo. De igual forma, Integra LifeSciences ofrece matrices de origen biológico destinadas a promover el crecimiento celular y la remodelación tisular.

- Estas soluciones biológicas permiten una mejor reparación y regeneración en aplicaciones como el refuerzo de tendones, la reparación de hernias y el cierre de heridas. Las innovaciones incluyen matrices dérmicas descelularizadas, andamiajes de colágeno acelular e injertos con factores de crecimiento que estimulan activamente el proceso de curación a la vez que minimizan la inflamación y la cicatrización.

- La transición hacia los implantes biológicos coincide con la creciente preferencia clínica por técnicas mínimamente invasivas que preservan el tejido, reducen el tiempo de recuperación y mejoran la movilidad a largo plazo. Los cirujanos eligen cada vez más materiales biológicos para reparaciones complejas debido a su compatibilidad y a la mejora de la seguridad del paciente.

- Esta tendencia está transformando los enfoques quirúrgicos en ortopedia, medicina deportiva y cirugía general al ofrecer alternativas duraderas y biocompatibles a las mallas tradicionales y los materiales sintéticos. A medida que los sistemas de salud priorizan el tratamiento personalizado y una mejor recuperación, la demanda de productos regenerativos y biológicamente avanzados para la reparación de tejidos blandos está aumentando drásticamente.

- Los actores líderes, incluidos Tissue Regenix y MTF Biologics, están invirtiendo fuertemente en I+D para desarrollar productos biológicos de última generación adaptados a varios tipos de tejidos blandos, avanzando aún más en el campo y creando nuevas oportunidades de crecimiento para los participantes del mercado establecidos y emergentes.

Dinámica del mercado de reparación de tejidos blandos

Conductor

Aumento de la prevalencia de lesiones de tejidos blandos y avances en las técnicas quirúrgicas

- La creciente incidencia de lesiones de tejidos blandos derivadas de actividades deportivas, traumatismos, envejecimiento de la población y esfuerzos repetitivos sirve como impulsor principal de la expansión del mercado de reparación de tejidos blandos.

- Por ejemplo, el creciente número de desgarros del ligamento cruzado anterior (LCA), lesiones del manguito rotador y hernias ha provocado un aumento de las intervenciones quirúrgicas a nivel mundial. Esta tendencia se ve amplificada por la creciente participación en actividades físicas y programas de acondicionamiento físico en todos los grupos de edad.

- En respuesta, empresas como Medtronic y Becton, Dickinson and Company (BD) están introduciendo sistemas de reparación avanzados y productos de fijación bioabsorbibles que agilizan los procedimientos y reducen las complicaciones. La adopción de métodos laparoscópicos y artroscópicos mejora aún más la precisión quirúrgica, el tiempo de recuperación y la satisfacción del paciente.

- Además, los hospitales y centros de cirugía ambulatoria están adoptando técnicas más novedosas, como las reparaciones internas y los enfoques híbridos biológico-sintéticos, para mejorar la cicatrización y reducir las tasas de reintervención. Estos avances médicos impulsan la demanda de productos altamente especializados para la reparación de tejidos blandos.

- La creciente conciencia del tratamiento temprano, combinada con la disponibilidad de herramientas quirúrgicas e implantes innovadores, también está alentando a los médicos y pacientes a optar por una intervención oportuna, ampliando así el mercado potencial.

Restricción/Desafío

Altos costos y complejidad regulatoria de los productos biológicos

- A pesar de sus ventajas clínicas, el alto costo asociado con los injertos biológicos y los productos de reparación de tejidos regenerativos plantea un desafío significativo, en particular en los mercados de atención médica sensibles a los costos y en desarrollo.

- Por ejemplo, si bien las mallas biológicas y los materiales de aloinjerto ofrecen propiedades de cicatrización superiores, sus requisitos de producción, procesamiento y almacenamiento los hacen considerablemente más caros que las alternativas sintéticas. Esta barrera de costo suele limitar el acceso en los sistemas de salud públicos o entre las poblaciones de pacientes sin seguro médico.

- Además, el escrutinio regulatorio en torno a la aprobación de implantes biológicos, especialmente aquellos que utilizan tejidos de origen humano o animal, añade complejidad y retrasa la entrada al mercado de soluciones novedosas. Las empresas deben cumplir con los estrictos estándares de organismos reguladores como la FDA y la EMA, lo que puede aumentar el tiempo de comercialización y los costos de desarrollo.

- Las limitaciones de reembolso y la variabilidad entre regiones también dificultan la adopción de productos de reparación avanzados, lo que genera disparidades en el acceso a la mejor atención médica. Los fabricantes se enfrentan al reto de equilibrar la innovación con la asequibilidad para garantizar una adopción generalizada.

- Superar estos obstáculos a través de modelos de precios basados en el valor, estudios de resultados específicos para cada paciente y vías regulatorias simplificadas será fundamental para garantizar el crecimiento continuo del mercado y el acceso equitativo a las innovaciones en reparación de tejidos blandos a nivel mundial.

Alcance del mercado de reparación de tejidos blandos

El mercado está segmentado según el producto, la aplicación, la ubicación de la lesión y el uso final.

- Por producto

En cuanto al producto, el mercado de reparación de tejidos blandos se segmenta en parches/mallas tisulares, dispositivos de fijación e instrumental laparoscópico. El segmento de parches/mallas tisulares registró la mayor cuota de mercado en 2024, impulsado por la alta demanda de soluciones basadas en mallas para la reparación de hernias y cirugías reconstructivas. Las mallas biológicas y sintéticas se utilizan cada vez más por su durabilidad, biocompatibilidad y capacidad para promover la regeneración tisular. Este segmento continúa dominando gracias a los avances tecnológicos en el diseño de mallas compuestas y a la amplia adopción clínica de técnicas de reparación sin tensión.

Se prevé que el segmento de dispositivos de fijación registre la tasa de crecimiento más rápida entre 2025 y 2032, impulsado por las innovaciones en sistemas de fijación bioabsorbibles y metálicos. Estos dispositivos son esenciales para anclar los tejidos blandos durante las reparaciones y están ganando popularidad gracias a su aplicación en cirugías ortopédicas y de medicina deportiva. La mejora de los resultados quirúrgicos y la movilidad del paciente tras la intervención están impulsando aún más la demanda de herramientas de fijación avanzadas.

- Por aplicación

Según su aplicación, el mercado de reparación de tejidos blandos se segmenta en reparación de hernias, reparación de la piel, dermatología, procedimientos de cabestrillo pélvico y vaginal, reparación ortopédica, reparación dental, reconstrucción mamaria , productos para cabeza y cuello, entre otros. El segmento de reparación de hernias dominó el mercado en 2024 con una participación del 40,2%, representando la mayor participación en los ingresos debido a la alta prevalencia de casos de hernia a nivel mundial y a la creciente adopción de técnicas de reparación laparoscópica mínimamente invasivas. Tanto las mallas sintéticas como las biológicas se utilizan ampliamente en cirugías de hernia inguinal, incisional y umbilical, lo que impulsa el crecimiento del segmento.

Se proyecta un rápido crecimiento del segmento de reparación ortopédica durante el período de pronóstico debido al aumento de lesiones deportivas y enfermedades musculoesqueléticas degenerativas. Las soluciones de reparación de tejidos blandos para ligamentos, tendones y cartílagos se están adoptando ampliamente en procedimientos artroscópicos y reconstructivos, lo que impulsa aún más la demanda.

- Por ubicación de la lesión

Según la ubicación de la lesión, el mercado de reparación de tejidos blandos se segmenta en rodilla, hombro, cadera, articulaciones pequeñas y otros, según la ubicación de la lesión. El segmento de rodilla tuvo la mayor participación de mercado en 2024, impulsado por el alto volumen de cirugías de reparación de ligamento cruzado anterior (LCA) y menisco, especialmente entre atletas y adultos mayores con afecciones articulares degenerativas. La creciente concienciación sobre la intervención quirúrgica temprana y los avances en injertos biológicos contribuyen al dominio de este segmento.

Se espera que el segmento de hombro crezca a un ritmo significativo durante el período de pronóstico, principalmente debido al aumento de los procedimientos de reparación del manguito rotador y del labrum. Las técnicas quirúrgicas mejoradas y el creciente envejecimiento de la población con disfunciones del hombro son factores clave de crecimiento para este segmento.

- Por uso final

Según el uso final, el mercado de reparación de tejidos blandos se segmenta en hospitales, centros de cirugía ambulatoria (CAA), clínicas y otros. El segmento hospitalario representó la mayor participación en los ingresos en 2024, debido al alto volumen de cirugías complejas de tejidos blandos realizadas en estos entornos, junto con la infraestructura avanzada y la disponibilidad de personal especializado. La capacidad para gestionar traumatismos agudos y cirugías electivas a gran escala también respalda los procedimientos hospitalarios.

Se proyecta que el segmento de centros de cirugía ambulatoria crecerá a su ritmo más rápido entre 2025 y 2032, debido a la transición hacia la atención ambulatoria, la reducción de los costos de los procedimientos y los tiempos de recuperación más rápidos. Los centros de cirugía ambulatoria (CAA) están cada vez más equipados con equipos laparoscópicos y artroscópicos avanzados, lo que los hace ideales para realizar procedimientos de reparación de tejidos blandos con estancias hospitalarias más cortas y menor riesgo de infección.

Análisis regional del mercado de reparación de tejidos blandos

- América del Norte dominó el mercado de reparación de tejidos blandos con la mayor participación en los ingresos del 41,8 % en 2024, debido a una infraestructura de atención médica bien establecida, altos volúmenes de procedimientos y adopción temprana de tecnologías médicas de vanguardia, con EE. UU. a la cabeza en injertos de tejidos blandos y productos biológicos utilizados en cirugías ortopédicas y reconstructivas.

- La región se beneficia de una gran base de cirujanos expertos, una amplia cobertura de seguros para procedimientos de tejidos blandos y una creciente población anciana propensa a trastornos musculoesqueléticos y condiciones degenerativas.

- El enfoque creciente en la medicina deportiva, la creciente demanda de procedimientos mínimamente invasivos y la rápida adopción de soluciones de reparación biológica y regenerativa respaldan aún más la expansión del mercado en Estados Unidos y Canadá.

Perspectiva del mercado de reparación de tejidos blandos de EE. UU.

El mercado estadounidense de reparación de tejidos blandos captó la mayor cuota de ingresos, con un 80,4 %, en 2024 en Norteamérica, impulsado por el alto volumen de procedimientos quirúrgicos y la creciente prevalencia de lesiones de tejidos blandos derivadas del deporte, la edad avanzada y los traumatismos. Los sólidos marcos de reembolso y una infraestructura sanitaria avanzada contribuyen de forma clave a este dominio. El uso generalizado de injertos biológicos, técnicas artroscópicas y cirugías mínimamente invasivas acelera aún más el crecimiento del mercado. Las continuas inversiones en I+D de las principales empresas, junto con la creciente demanda de procedimientos ambulatorios de reparación de tejidos blandos, también están impulsando la expansión en el mercado estadounidense.

Perspectiva del mercado europeo de reparación de tejidos blandos

Se proyecta que el mercado europeo de reparación de tejidos blandos crecerá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado por el aumento de los procedimientos ortopédicos y reconstructivos y el aumento de la población de edad avanzada. La demanda se ve impulsada además por la adopción de implantes biológicos y tecnologías de regeneración tisular. El énfasis regulatorio en la seguridad del paciente y los resultados clínicos está impulsando a los hospitales a adoptar soluciones avanzadas de reparación de tejidos blandos basadas en la evidencia. Aplicaciones como la reparación de hernias, la reconstrucción de tendones y los procedimientos del suelo pélvico experimentan una sólida demanda en toda la región.

Perspectiva del mercado de reparación de tejidos blandos del Reino Unido

Se prevé que el mercado británico de reparación de tejidos blandos crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de trastornos musculoesqueléticos y un mayor enfoque en la innovación quirúrgica. El Servicio Nacional de Salud (NHS) está adoptando cada vez más soluciones biológicas y mínimamente invasivas para reducir el tiempo de recuperación del paciente y mejorar los resultados. El aumento de la participación en deportes y actividades físicas también contribuye a la creciente demanda de procedimientos de reparación de tendones, ligamentos y cartílagos en los centros sanitarios públicos y privados.

Análisis del mercado alemán de reparación de tejidos blandos

Se espera que el mercado alemán de reparación de tejidos blandos se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por un sólido sector de fabricación de dispositivos médicos y una alta tasa de cirugías electivas. El enfoque del país en la innovación y en unos servicios de salud de calidad está impulsando la adopción de implantes regenerativos y procedimientos mínimamente invasivos. La demanda está aumentando en los segmentos de cirugía ortopédica y general, especialmente en la reparación de ligamentos y hernias, a medida que los hospitales y centros de cirugía ambulatoria (CSA) invierten cada vez más en tecnologías quirúrgicas avanzadas.

Perspectiva del mercado de reparación de tejidos blandos de Asia-Pacífico

Se prevé que el mercado de reparación de tejidos blandos en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 23,6 %, entre 2025 y 2032, impulsado por la expansión de la infraestructura sanitaria, el aumento del volumen quirúrgico y una mayor concienciación sobre los tratamientos de intervención temprana. Países como China, Japón e India están experimentando un rápido crecimiento en los procedimientos de cirugía ortopédica y general debido a la urbanización, el envejecimiento de la población y las mayores tasas de lesiones. Las reformas sanitarias impulsadas por los gobiernos y el mayor acceso a materiales de reparación biológicos y sintéticos también contribuyen a la expansión del mercado en la región.

Análisis del mercado japonés de reparación de tejidos blandos

El mercado japonés de reparación de tejidos blandos está cobrando impulso debido al envejecimiento de su población, los altos estándares de atención médica y la fuerte preferencia por técnicas quirúrgicas avanzadas. La demanda de reparación de tejidos blandos está aumentando en aplicaciones ortopédicas y reconstructivas, en particular para lesiones de hombro, cadera y rodilla. El enfoque del país en la robótica, la cirugía de precisión y los productos biológicos está mejorando la calidad del tratamiento y los resultados de los pacientes, impulsando aún más la adopción de productos de reparación de tejidos blandos.

Perspectiva del mercado de reparación de tejidos blandos en India

El mercado indio de reparación de tejidos blandos representó la mayor participación en los ingresos de Asia-Pacífico en 2024, impulsado por el crecimiento de la clase media, el creciente acceso a la atención médica y la creciente demanda de cirugías ortopédicas. La creciente red de hospitales y centros quirúrgicos del país, junto con el aumento de las lesiones relacionadas con accidentes y el estilo de vida, está impulsando la demanda. Las iniciativas gubernamentales para mejorar la accesibilidad a la atención quirúrgica, junto con la disponibilidad de implantes biológicos y sintéticos rentables, están impulsando el crecimiento tanto en entornos urbanos como rurales.

Cuota de mercado de reparación de tejidos blandos

La industria de reparación de tejidos blandos está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Johnson & Johnson y sus filiales (India)

- Smith + Nephew (Reino Unido)

- Integra LifeSciences (EE. UU.)

- BD (EE. UU.)

- LifeCell International Pvt. Ltd. (India)

- Organogenesis Inc. (EE. UU.)

- Medtronic (Irlanda)

- Stryker (EE. UU.)

- Arthrex, Inc. (EE. UU.)

- Wright Medical Group NV (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- AbbVie Inc. (Irlanda)

- CryoLife, Inc. (EE. UU.)

- Athersys, Inc. (EE. UU.)

- Zimmer Biomet (EE. UU.)

- LifeNet Health, (EE. UU.)

- Stem Cell, Inc. (EE. UU.)

- Isto Biologics (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de reparación de tejidos blandos?

- En abril de 2025, BD lanzó la malla umbilical Phasix ST, una malla bioabsorbible pionera en la industria, diseñada específicamente para la reparación de hernias umbilicales. Esta malla ofrece una solución temporal que se adapta a las preferencias del paciente y a los requisitos del cirujano. Está disponible en tres tamaños para adaptarse a una amplia gama de defectos de tejidos blandos umbilicales. La malla umbilical Phasix ST se suma a la creciente familia de productos absorbibles de BD, respaldada por más de 85 publicaciones clínicas y más de 4000 pacientes estudiados.

- En marzo de 2024, Medtronic anunció el lanzamiento de la malla compuesta Symbotex, una malla sintética diseñada para reforzar el tejido blando de la pared abdominal. Esta malla está diseñada para abordar las debilidades de la pared abdominal, comúnmente asociadas con las reparaciones de hernias. La malla compuesta Symbotex forma parte del portafolio integral de Medtronic, cuyo objetivo es mejorar los resultados quirúrgicos en procedimientos de reparación de tejidos blandos.

- En junio de 2023, Integra LifeSciences anunció la finalización del proceso de inscripción en el ensayo clínico de la malla de monofilamento DuraSorb. Este hito representa un paso significativo hacia la posible aprobación de DuraSorb para procedimientos de reconstrucción mamaria en dos etapas. La malla DuraSorb busca brindar a los cirujanos una solución confiable para el refuerzo de tejidos blandos en cirugías reconstructivas complejas.

- En marzo de 2023, Smith+Nephew presentó una cartera mejorada de productos de medicina deportiva, centrada en innovaciones en la reparación de tejidos blandos. Esta cartera incluye tecnologías avanzadas destinadas a mejorar la reparación y regeneración de tejidos blandos y duros. El compromiso de Smith+Nephew con la innovación en medicina deportiva subraya su dedicación a restaurar la salud y la autoestima de los pacientes mediante avances tecnológicos.

- En diciembre de 2023, Medtronic lanzó la malla reabsorbible autoadherente Transorb, diseñada para reforzar los tejidos blandos de la pared abdominal durante procedimientos de reparación abierta de hernias. Esta malla elimina la necesidad de tachuelas o suturas, ofreciendo un abordaje quirúrgico simplificado. La malla Transorb forma parte del compromiso de Medtronic de ofrecer soluciones innovadoras que mejoran la eficiencia quirúrgica y los resultados del paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.