Global Software Defined Data Center Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

88.43 Billion

USD

420.00 Billion

2025

2033

USD

88.43 Billion

USD

420.00 Billion

2025

2033

| 2026 –2033 | |

| USD 88.43 Billion | |

| USD 420.00 Billion | |

| % | |

|

Segmentación del mercado global de centros de datos definidos por software, por componente (hardware, software y servicios), tipo (computación definida por software (SDC), almacenamiento definido por software (SDS), redes de centros de datos definidas por software (SDDCN) y automatización y orquestación), tamaño de la organización (grandes empresas y pequeñas y medianas empresas (PYME)), sector vertical (servicios financieros, TI y telecomunicaciones, gobierno y defensa, salud, educación, comercio minorista, manufactura y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de centros de datos definidos por software

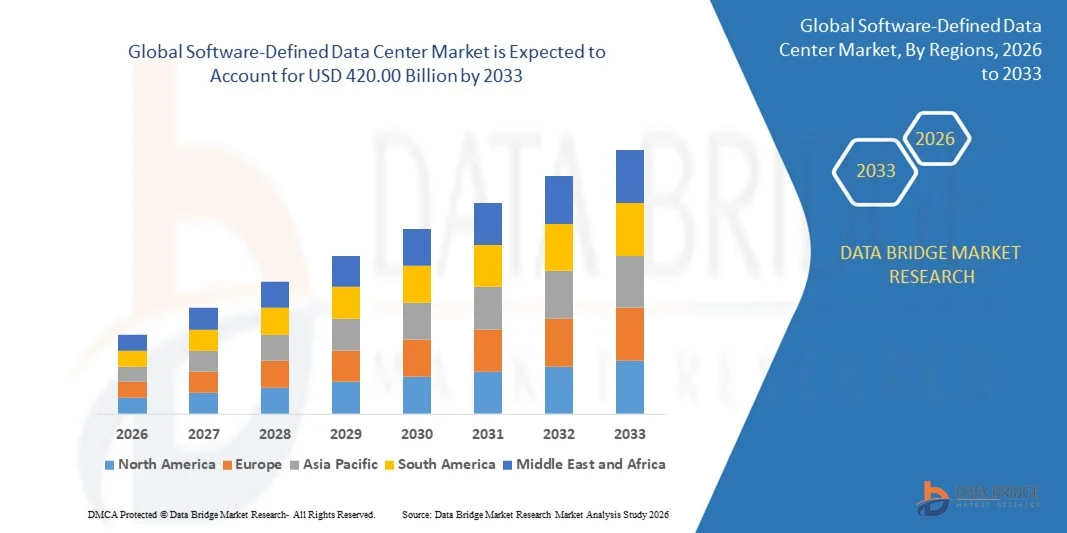

- El tamaño del mercado global de centros de datos definidos por software se valoró en 88.430 millones de dólares en 2025 y se espera que alcance los 420.000 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 21,50% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de la computación en la nube, la virtualización y las infraestructuras de TI híbridas en las empresas, lo que genera una mayor demanda de operaciones de centros de datos flexibles, escalables y automatizadas.

- Además, las crecientes exigencias empresariales de gestión centralizada, mejor utilización de los recursos y mayor seguridad están consolidando las soluciones de centros de datos definidos por software como la opción preferida para la infraestructura de TI moderna. Estos factores convergentes están acelerando el despliegue de tecnologías SDDC, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de centros de datos definidos por software

- Los centros de datos definidos por software, que ofrecen recursos virtualizados de computación, almacenamiento y redes gestionados mediante orquestación basada en software, se están convirtiendo en algo esencial para que las empresas modernas optimicen el rendimiento, reduzcan los costes y mejoren la agilidad operativa.

- La creciente demanda de soluciones SDDC se debe principalmente a la necesidad de automatización, movilidad de cargas de trabajo, integración de nube híbrida y análisis avanzados, ya que las empresas buscan una infraestructura de TI eficiente y escalable para respaldar las iniciativas de transformación digital.

- América del Norte dominó el mercado de centros de datos definidos por software con una participación del 40,7 % en 2025, debido a la creciente adopción de la virtualización, la computación en la nube y la infraestructura de TI híbrida en las empresas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de centros de datos definidos por software durante el período de pronóstico debido a la rápida digitalización, el aumento de las inversiones en TI empresariales y el auge de las estrategias de prioridad en la nube en países como China, Japón e India.

- El segmento de software dominó el mercado con una cuota de mercado del 75,36 % en 2025, debido al papel fundamental del software de virtualización, gestión y orquestación en la optimización de las operaciones de los centros de datos. Las empresas dependen cada vez más de soluciones de software para la automatización de cargas de trabajo, la asignación de recursos y la gestión centralizada en entornos híbridos.

Alcance del informe y segmentación del mercado de centros de datos definidos por software

|

Atributos |

Análisis clave del mercado de centros de datos definidos por software |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de centros de datos definidos por software

Adopción de arquitecturas híbridas y multinube

- Una tendencia significativa en el mercado de centros de datos definidos por software (SDDC) es la creciente adopción de arquitecturas híbridas y multinube, impulsada por la creciente necesidad de infraestructuras de TI flexibles, escalables y resilientes en las empresas. Esta adopción permite a las organizaciones equilibrar las cargas de trabajo entre entornos locales y de nube pública, optimizando al mismo tiempo los costos, el rendimiento y la seguridad.

- Por ejemplo, VMware ofrece soluciones VMware Cloud Foundation que permiten a las empresas integrar sin problemas nubes privadas y públicas, ofreciendo una gestión de infraestructura coherente y movilidad de cargas de trabajo. Estas soluciones aceleran las iniciativas de transformación digital y mejoran la agilidad operativa en entornos multinube.

- Las empresas están implementando cada vez más centros de datos definidos por software (SDDC) para lograr una gestión centralizada de los recursos virtualizados de computación, almacenamiento y red, reduciendo la dependencia del hardware físico y las operaciones manuales. Este cambio mejora la eficiencia y permite la asignación dinámica de recursos para satisfacer las demandas empresariales en constante evolución.

- La demanda de aprovisionamiento y orquestación automatizados de recursos de TI está creciendo a medida que las organizaciones buscan mejorar la eficiencia operativa, minimizar el tiempo de inactividad y reducir los errores humanos. Las plataformas SDDC proporcionan paneles unificados y herramientas de automatización que optimizan la gestión en ecosistemas de TI complejos.

- Las consideraciones de seguridad y cumplimiento normativo están influyendo en la adopción de SDDC, ya que las implementaciones híbridas y multinube requieren capacidades integradas de monitoreo, aplicación de políticas y detección de amenazas. Estas capacidades ayudan a mantener la integridad de los datos y el cumplimiento normativo, al tiempo que permiten una rápida implementación de aplicaciones.

- El mercado está experimentando un creciente interés en la integración de la computación perimetral dentro de los marcos SDDC para dar soporte a cargas de trabajo sensibles a la latencia y análisis en tiempo real. Esta tendencia refuerza el papel de la infraestructura definida por software como base para arquitecturas de TI empresariales ágiles, escalables y seguras.

Dinámica del mercado de centros de datos definidos por software

Conductor

Creciente demanda de gestión automatizada y centralizada de centros de datos.

- La creciente complejidad de los entornos de TI empresariales impulsa la demanda de soluciones de gestión de centros de datos automatizadas y centralizadas que proporcionen visibilidad, control y orquestación en infraestructuras virtualizadas e híbridas. Estas soluciones reducen los costos operativos y mejoran la prestación de servicios en cargas de trabajo distribuidas.

- Por ejemplo, Nutanix proporciona plataformas en la nube empresariales que permiten la gestión automatizada de la infraestructura, la optimización de recursos y la monitorización unificada en implementaciones multinube. Las organizaciones que utilizan las plataformas de Nutanix experimentan una reducción de los gastos administrativos y un tiempo de respuesta más rápido para las aplicaciones críticas.

- La transición hacia las redes y el almacenamiento definidos por software está mejorando la capacidad de los centros de datos para asignar recursos de forma dinámica en función de los requisitos de la carga de trabajo, lo que favorece la eficiencia operativa y la agilidad empresarial.

- Las aplicaciones nativas de la nube y las cargas de trabajo en contenedores están aumentando la necesidad de plataformas de orquestación centralizadas que puedan aprovisionar recursos automáticamente y aplicar políticas de forma coherente en entornos diversos.

- La creciente adopción de la IA y el aprendizaje automático en las operaciones de TI está impulsando la implementación de herramientas de gestión definidas por software que proporcionan análisis predictivos, detección de anomalías y optimización inteligente para el rendimiento del centro de datos.

Restricción/Desafío

Complejidad de la integración con sistemas heredados

- El mercado de centros de datos definidos por software (SDDC) se enfrenta a desafíos debido a la dificultad de integrar las plataformas SDDC con los sistemas heredados existentes, que a menudo implican hardware heterogéneo, protocolos propietarios y marcos de gestión obsoletos. Esta complejidad puede ralentizar la adopción y aumentar los costes de implementación.

- Por ejemplo, las organizaciones que migran de centros de datos tradicionales a soluciones HPE GreenLake SDDC a menudo se encuentran con desafíos de integración con sistemas de almacenamiento heredados e infraestructura de red. Estos desafíos requieren planificación, pruebas y personalización adicionales para garantizar un funcionamiento sin problemas.

- Garantizar la compatibilidad con las aplicaciones y flujos de trabajo existentes requiere una orquestación cuidadosa y puede implicar la reestructuración de ciertos servicios, lo que aumenta el tiempo de implementación y los requisitos de recursos.

- Los sistemas heredados pueden carecer de API o capacidades de automatización, lo que limita la capacidad de las plataformas SDDC para proporcionar una gestión centralizada y totalmente automatizada en todos los recursos.

- El mercado sigue lidiando con las limitaciones relacionadas con el equilibrio entre la modernización y la continuidad operativa, ya que las organizaciones buscan adoptar soluciones avanzadas definidas por software al tiempo que mantienen la disponibilidad del servicio y minimizan las interrupciones en las operaciones de TI existentes.

Alcance del mercado de centros de datos definidos por software

El mercado está segmentado en función del componente, el tipo, el tamaño de la organización y el sector vertical.

- Por componente

En función de sus componentes, el mercado de SDDC se segmenta en hardware, software y servicios. El segmento de software dominó el mercado con la mayor cuota de ingresos, alcanzando el 75,36 % en 2025, impulsado por el papel fundamental del software de virtualización, gestión y orquestación en la optimización de las operaciones de los centros de datos. Las empresas dependen cada vez más de soluciones de software para la automatización de cargas de trabajo, la asignación de recursos y la gestión centralizada en entornos híbridos. Las soluciones de software suelen ofrecer integración con plataformas en la nube y análisis avanzados, lo que mejora la eficiencia operativa y reduce el coste total de propiedad. La fuerte demanda de soluciones de software se sustenta en su capacidad para permitir operaciones de centros de datos escalables, flexibles y seguras.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de servicios de implementación, consultoría y gestión. Por ejemplo, empresas como IBM ofrecen servicios profesionales que ayudan a las organizaciones a implementar soluciones SDDC, minimizando las interrupciones. Estos servicios también proporcionan monitorización, soporte y optimización continuos, lo que los hace atractivos para las empresas que requieren asesoramiento experto en la gestión de entornos complejos definidos por software. La creciente tendencia hacia la externalización de la gestión de TI y la integración en la nube acelera aún más la adopción de estos servicios.

- Por tipo

Según el tipo, el mercado de SDDC se segmenta en Computación Definida por Software (SDC), Almacenamiento Definido por Software (SDS), Redes de Centros de Datos Definidas por Software (SDDCN) y Automatización y Orquestación. El segmento de Computación Definida por Software dominó el mercado en 2025, impulsado por la adopción generalizada de recursos informáticos virtualizados y la necesidad de una gestión eficiente de la carga de trabajo. Las organizaciones priorizan las soluciones SDC por su capacidad para optimizar la utilización de los servidores, mejorar la escalabilidad y reducir la dependencia del hardware. SDC también admite el aprovisionamiento dinámico y la integración con otros componentes SDDC, lo que mejora la flexibilidad operativa y el rendimiento. Su presencia consolidada en la infraestructura de TI empresarial contribuye a su cuota de mercado dominante.

Se prevé que el segmento de Automatización y Orquestación experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de flujos de trabajo automatizados y operaciones de TI de autoservicio. Por ejemplo, la suite vRealize de VMware permite a las empresas automatizar el aprovisionamiento, la monitorización y la gestión en entornos de nube híbrida. La automatización reduce la intervención manual, acelera la implementación y garantiza la coherencia en las operaciones, lo que la hace muy atractiva para las organizaciones en proceso de transformación digital. La creciente adopción de herramientas de orquestación basadas en IA fortalece aún más el crecimiento del mercado en este segmento.

- Por tamaño de la organización

Según el tamaño de la organización, el mercado de SDDC se segmenta en grandes empresas y pequeñas y medianas empresas (PYME). Las grandes empresas dominaron el mercado en 2025, impulsadas por su extensa infraestructura de TI y la necesidad de optimizar la eficiencia operativa en múltiples centros de datos. Las empresas implementan soluciones SDDC para reducir la complejidad, mejorar la escalabilidad y respaldar estrategias de nube híbrida. Las grandes organizaciones suelen invertir en soluciones integrales de virtualización y orquestación que proporcionan control centralizado y mayor seguridad. Sus presupuestos de TI consolidados y su enfoque en la innovación permiten una adopción temprana de tecnologías SDDC avanzadas.

The SME segment is expected to witness the fastest growth from 2026 to 2033, fueled by increasing awareness of the benefits of software-defined infrastructure and the availability of cost-effective, scalable solutions. For instance, Nutanix offers simplified SDDC platforms tailored for SMEs, enabling cloud-like flexibility and reduced IT management burden. SMEs increasingly leverage SDDC to achieve agility, support remote operations, and improve competitiveness without heavy capital expenditure. The growing focus on digital transformation and hybrid IT adoption drives adoption among smaller organizations.

- By Vertical

On the basis of vertical, the SDDC market is segmented into BFSI, IT and Telecom, Government and Defense, Healthcare, Education, Retail, Manufacturing, and Others. The IT and Telecom vertical dominated the market in 2025, driven by the need for scalable, agile, and highly available data center infrastructure to support cloud services, telecom operations, and managed services. Organizations in this vertical prioritize SDDC solutions for rapid deployment, multi-tenant support, and centralized management of compute, storage, and networking resources. The high degree of digitalization, cloud adoption, and service automation in this sector reinforces its dominant market share.

The Healthcare vertical is expected to witness the fastest growth from 2026 to 2033, fueled by the rising need for secure, scalable, and compliant data center solutions to manage patient records and digital health services. For instance, Philips Healthcare implements software-defined infrastructure to enhance data accessibility, improve resource utilization, and support telemedicine platforms. SDDC adoption in healthcare ensures robust security, disaster recovery, and integration with cloud-based analytics tools, driving rapid deployment across hospitals and medical research institutions.

Software-Defined Data Center Market Regional Analysis

- North America dominated the software-defined data center market with the largest revenue share of 40.7% in 2025, driven by increasing adoption of virtualization, cloud computing, and hybrid IT infrastructure across enterprises

- Organizations in the region highly value the flexibility, scalability, and centralized management offered by software-defined data center solutions, enabling seamless integration of compute, storage, and networking resources

- This widespread adoption is further supported by high IT budgets, a technologically advanced workforce, and the growing demand for automated, software-driven data center operations, establishing software-defined data center as a preferred solution for large-scale enterprises

U.S. Software-Defined Data Center Market Insight

The U.S. software-defined data center market captured the largest revenue share in North America in 2025, fueled by rapid cloud adoption and the increasing need for agile, software-managed IT infrastructure. Enterprises are prioritizing software-defined data center solutions to optimize data center performance, reduce operational costs, and enhance security. The growing emphasis on hybrid cloud strategies, in addition to the integration of AI-driven monitoring and orchestration tools, further propels market growth. Moreover, the increasing adoption of containerization and microservices architecture supports the expansion of software-defined data center across multiple industries.

Europe Software-Defined Data Center Market Insight

The Europe software-defined data center market is projected to grow at a substantial CAGR throughout the forecast period, primarily driven by digital transformation initiatives and stringent regulatory compliance requirements. The rise in enterprise cloud deployments, coupled with the need for high-performance computing and energy-efficient data centers, is fostering the adoption of software-defined data center. European organizations are also investing in software-defined storage and networking solutions to enhance operational flexibility. The region is witnessing considerable growth across BFSI, IT, healthcare, and government sectors, with software-defined data center solutions integrated into both new and existing infrastructure projects.

U.K. Software-Defined Data Center Market Insight

The U.K. software-defined data center market is anticipated to grow at a noteworthy CAGR during the forecast period, driven by increasing enterprise cloud adoption and the need for secure, scalable IT infrastructure. Organizations are leveraging software-defined data center solutions to enhance resource utilization and simplify data center management. The U.K.’s strong IT services ecosystem and emphasis on digital innovation are expected to further stimulate market growth. Government-led initiatives supporting digital transformation and smart infrastructure adoption also contribute to the rising demand for software-defined data center solutions.

Germany Software-Defined Data Center Market Insight

The Germany software-defined data center market is expected to expand at a considerable CAGR during the forecast period, fueled by growing awareness of software-defined infrastructure and the focus on energy-efficient and sustainable data centers. Enterprises are increasingly adopting software-defined data center solutions for enhanced automation, workload management, and reduced operational complexity. Germany’s robust IT infrastructure, in addition to its emphasis on innovation and cybersecurity, encourages the integration of software-defined data center across industries. The preference for solutions that align with local compliance standards and sustainability goals drives market growth in both commercial and government segments.

Análisis del mercado de centros de datos definidos por software en Asia-Pacífico

Se prevé que el mercado de centros de datos definidos por software en Asia-Pacífico experimente el mayor crecimiento anual compuesto durante el período de pronóstico de 2026 a 2033, impulsado por la rápida digitalización, el aumento de las inversiones en TI empresariales y el auge de las estrategias de prioridad a la nube en países como China, Japón e India. El creciente enfoque de la región en las iniciativas de ciudades inteligentes, la infraestructura tecnológica y la transformación digital en las empresas está impulsando la adopción de centros de datos definidos por software. Además, a medida que Asia-Pacífico se consolida como un centro neurálgico para el desarrollo de infraestructura de centros de datos y soluciones de software, la asequibilidad y la accesibilidad de las plataformas de centros de datos definidos por software se están expandiendo a múltiples sectores verticales.

Análisis del mercado de centros de datos definidos por software en Japón

El mercado japonés de centros de datos definidos por software está cobrando impulso gracias al avanzado ecosistema de TI del país, las altas tasas de adopción de la nube y la creciente demanda de una gestión de centros de datos eficiente y automatizada. Las empresas están invirtiendo en soluciones de centros de datos definidos por software para mejorar el rendimiento, la escalabilidad y la agilidad operativa. La integración de redes, almacenamiento y recursos informáticos definidos por software con análisis basados en IA está impulsando su adopción. El envejecimiento de la fuerza laboral japonesa y su enfoque en la eficiencia operativa fomentan aún más el uso de centros de datos automatizados y gestionados por software en todos los sectores.

Análisis del mercado chino de centros de datos definidos por software

El mercado chino de centros de datos definidos por software representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la rápida transformación digital, la creciente adopción de la nube y las grandes inversiones en infraestructura de TI empresarial. China experimenta una fuerte demanda de soluciones de computación, almacenamiento y redes definidas por software en los sectores de servicios financieros, TI y manufactura. Las iniciativas gubernamentales que promueven las ciudades inteligentes, junto con la presencia de proveedores nacionales de soluciones de centros de datos definidos por software, están acelerando la adopción. La disponibilidad de soluciones escalables y rentables fortalece aún más el mercado, permitiendo una implementación generalizada tanto en el sector empresarial como en el gubernamental.

Cuota de mercado de los centros de datos definidos por software

La industria de centros de datos definidos por software está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Dell Technologies (EE. UU.)

- Hewlett Packard Enterprise Development LP (EE. UU.)

- VMware, Inc. (EE. UU.)

- Huawei Technologies Co., Ltd. (China)

- Microsoft Corporation (EE. UU.)

- Corporación Nokia (Finlandia)

- Oracle Corporation (EE. UU.)

- ARYAKA NETWORKS, INC. (EE. UU.)

- Citrix Systems, Inc. (EE. UU.)

- Extreme Networks, Inc. (EE. UU.)

- Infovista (Francia)

- Corporación NEC (Japón)

- Nutanix, Inc. (EE. UU.)

- Pluribus Networks, Inc. (EE. UU.)

- Red Hat, Inc. (EE. UU.)

- SUSE (Alemania)

- Adaptiv Networks, Inc. (EE. UU.)

- Arista Networks, Inc. (EE. UU.)

- Bigleaf Networks, Inc. (EE. UU.)

Últimos avances en el mercado global de centros de datos definidos por software.

- En mayo de 2025, Hewlett-Packard Enterprise Development LP amplió su cartera de redes HPE Aruba con la introducción de los conmutadores de servicios distribuidos Aruba CX 10K. Equipados con DPU AMD Pensando integradas, estos conmutadores descargan las tareas de red y seguridad de las CPU de los servidores, liberando así recursos informáticos para la IA y otras cargas de trabajo intensivas. Se espera que este desarrollo mejore significativamente la eficiencia operativa y la escalabilidad en los entornos de centros de datos modernos, fortaleciendo la posición de HPE en el mercado de SDDC y redes empresariales. Al habilitar la gestión de redes de alto rendimiento junto con una infraestructura preparada para la IA, HPE responde a la creciente demanda de centros de datos ágiles y basados en software.

- En abril de 2025, Dell Inc., mediante una colaboración estratégica, lanzó su solución de almacenamiento definido por software PowerFlex, integrada con Nutanix Cloud Platform (NCP) y Nutanix Cloud Infrastructure (NCI). Esta solución conjunta es compatible con el hipervisor nativo de Nutanix, AHV, dentro de una arquitectura escalable de dos niveles, lo que mejora la flexibilidad, el rendimiento y la optimización de recursos para implementaciones de nube híbrida. Este lanzamiento refuerza el papel de Dell en el mercado de SDDC al proporcionar a las empresas una solución unificada de almacenamiento y gestión de la nube de alto rendimiento, que permite una integración perfecta entre entornos locales y en la nube, a la vez que satisface la creciente demanda de infraestructura escalable y automatizada.

- En abril de 2025, Last Energy anunció sus planes para construir 30 microrreactores en Texas, con el objetivo de generar aproximadamente 600 megavatios destinados a centros de datos. Esta iniciativa responde a la creciente demanda energética de la expansión de las operaciones de los centros de datos, permitiendo entornos informáticos de alta densidad sin sobrecargar la red eléctrica existente. Al proporcionar una fuente de energía estable y localizada, se espera que este desarrollo tenga un impacto positivo en los mercados de centros de datos definidos por software (SDDC) y computación de alto rendimiento, apoyando un crecimiento sostenible y fiable de los centros de datos y atrayendo a empresas centradas en la eficiencia energética y la resiliencia operativa.

- En marzo de 2025, Rackspace Technology lanzó su servicio Rackspace SDDC Flex en colaboración con VMware y Dell, ofreciendo una solución en la nube que combina capacidades de nube pública y privada con infraestructura flexible, opciones de autoservicio e implementación automatizada. Diseñado con un modelo de precios basado en el consumo, el servicio mejora la agilidad operativa de las empresas, reduciendo los tiempos de implementación y simplificando la gestión de la nube híbrida. Esta iniciativa fortalece la posición de mercado de Rackspace al responder a la creciente demanda de soluciones de centros de datos escalables y definidas por software que integran automatización, flexibilidad y aprovisionamiento rápido en entornos de TI híbridos.

- En enero de 2025, TerraPower y Sabey firmaron un memorando de entendimiento para explorar la implementación de microrreactores en los centros de datos definidos por software de Sabey. Esta iniciativa busca mejorar la eficiencia energética, la sostenibilidad y la resiliencia en las operaciones de los centros de datos, al tiempo que aborda las limitaciones de energía en mercados críticos. Al integrar soluciones energéticas avanzadas y bajas en carbono en las infraestructuras de los centros de datos definidos por software, este desarrollo respalda la adopción de la computación de alta densidad y posiciona a ambas compañías como líderes en la intersección emergente de la innovación energética y las tecnologías de centros de datos definidos por software.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.