Global Software Defined Vehicle Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.30 Billion

USD

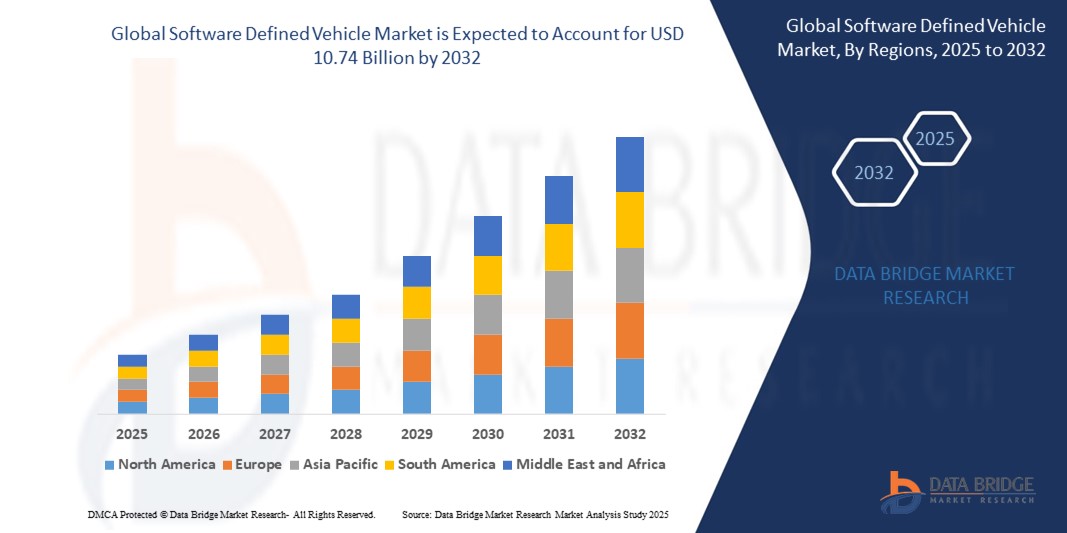

10.74 Billion

2024

2032

USD

1.30 Billion

USD

10.74 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 10.74 Billion | |

| % | |

|

Segmentación del mercado global de vehículos definidos por software (SDV), por tipo de SDV (Semi-SDV y SDV), arquitectura eléctrica y electrónica (arquitectura distribuida, arquitectura centralizada de dominio, arquitectura de control zonal y arquitectura híbrida), tipo de vehículo (vehículo de pasajeros y comercial), propulsión (motor de combustión interna, eléctrico, híbrido y otros), oferta (software, hardware y servicios), aplicación (sistemas de infoentretenimiento, sistemas avanzados de asistencia al conductor [ADAS], conducción autónoma, telemática, control del sistema de propulsión, sistemas de gestión de baterías, comunicación V2X y otros): tendencias del sector y pronóstico hasta 2032.

Tamaño del mercado de vehículos definidos por software

- El tamaño del mercado global de vehículos definidos por software se valoró en USD 1.300 millones en 2024 y se espera que alcance los USD 10.740 millones para 2032 , con una CAGR del 30,20 % durante el período de pronóstico.

- Este crecimiento está impulsado por factores como la demanda de vehículos conectados y autónomos, la creciente integración de software avanzado en sistemas automotrices y la creciente preferencia de los consumidores por experiencias personalizadas en el vehículo.

Análisis del mercado de vehículos definidos por software

- El mercado de vehículos definidos por software está experimentando una rápida transformación a medida que los fabricantes de automóviles cambian cada vez más hacia arquitecturas flexibles y centradas en el software que admiten actualizaciones continuas de funciones y mejoras de servicio.

- Este mercado se caracteriza por una creciente colaboración entre empresas tecnológicas y fabricantes de automóviles para desarrollar plataformas modulares que permitan una implementación más rápida de servicios digitales y funciones de conducción avanzadas.

- Se espera que Asia-Pacífico domine el mercado de vehículos definidos por software debido a la fuerte adopción de vehículos eléctricos , el apoyo gubernamental y las importantes inversiones de los principales fabricantes de automóviles.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de vehículos definidos por software durante el período de pronóstico debido a la rápida digitalización, la creciente demanda de vehículos conectados y la expansión de la infraestructura de movilidad inteligente.

- Se espera que el segmento SDV domine el mercado de vehículos definidos por software con la mayor participación en 2025 debido a su capacidad de proporcionar arquitecturas totalmente integradas impulsadas por software que permiten una mejor conectividad, actualizaciones en tiempo real y servicios avanzados en el vehículo, como conducción autónoma y experiencias personalizadas.

Alcance del informe y segmentación del mercado de vehículos definidos por software

|

Atributos |

Perspectivas clave del mercado de vehículos definidos por software |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de vehículos definidos por software

Integración de la inteligencia artificial en el software del vehículo

- Una tendencia clave en el mercado de vehículos definidos por software es la creciente integración de la inteligencia artificial en los sistemas de control del vehículo y de experiencia del usuario.

- Los fabricantes de automóviles están utilizando IA para mejorar las funciones de asistencia al conductor, como el mantenimiento predictivo y el control de crucero adaptativo.

- Por ejemplo, Tesla y BMW utilizan IA para analizar el comportamiento de conducción y ajustar las funciones del vehículo en tiempo real.

- La IA permite una personalización avanzada, permitiendo que los vehículos reconozcan a usuarios individuales y personalicen configuraciones como la posición del asiento, la temperatura y las preferencias de entretenimiento; el sistema MBUX de Mercedes-Benz y el asistente en el automóvil de Rivian son ejemplos sólidos.

- El software impulsado por IA también facilita actualizaciones inalámbricas eficientes al administrar de manera inteligente el ancho de banda y priorizar las actualizaciones críticas para la seguridad y el rendimiento del sistema.

- El auge de la IA está dando forma al futuro de la movilidad al hacer que los vehículos sean más inteligentes, más seguros y con mayor capacidad de respuesta, lo que se alinea con el cambio hacia una conducción totalmente autónoma y experiencias digitales fluidas en el automóvil.

Dinámica del mercado de vehículos definidos por software

Conductor

Creciente demanda de los consumidores de experiencias vehiculares conectadas y personalizadas

- La creciente demanda de los consumidores de experiencias de vehículos conectados y personalizados está impulsando el cambio hacia vehículos definidos por software, ya que los usuarios esperan que sus automóviles ofrezcan actualizaciones en tiempo real, conectividad perfecta y funciones inteligentes similares a los teléfonos inteligentes.

- Los fabricantes de automóviles están haciendo la transición a arquitecturas centradas en software que permiten actualizaciones dinámicas e implementación de nuevas funciones sin necesidad de modificaciones de hardware.

- Por ejemplo, Tesla publica con frecuencia actualizaciones inalámbricas que mejoran el rendimiento y la seguridad del vehículo.

- Los vehículos definidos por software admiten capacidades avanzadas como reconocimiento de voz, interfaces de usuario adaptables e integración con servicios basados en la nube, como navegación y transmisión de música.

- Por ejemplo, los sistemas Bluelink de Hyundai y OnStar de GM ofrecen diagnósticos en tiempo real y actualizaciones de información y entretenimiento.

- La creciente conciencia digital entre los consumidores y la mayor dependencia de los dispositivos inteligentes están animando a los fabricantes de automóviles a ofrecer vehículos que evolucionan después de la compra, lo que aumenta la participación y la lealtad del usuario a largo plazo.

- Este modelo también crea nuevas oportunidades de ingresos para los fabricantes a través de desbloqueos de funciones, actualizaciones de software premium y servicios basados en suscripción, ayudándolos a diversificar los flujos de ingresos más allá de las ventas iniciales de vehículos.

Oportunidad

Colaboración entre fabricantes de automóviles y empresas tecnológicas

- Las colaboraciones entre fabricantes de automóviles y empresas de tecnología están creando importantes oportunidades en el mercado de vehículos definidos por software al combinar la experiencia en hardware, software e infraestructura en la nube.

- Estas asociaciones ayudan a reducir el tiempo y los costos de desarrollo al tiempo que permiten la creación de plataformas modulares y actualizables.

- Por ejemplo, la alianza Qualcomm-Google se centra en cabinas digitales impulsadas por IA, y la empresa conjunta Rivian-Volkswagen apunta a sistemas de software escalables para vehículos eléctricos.

- Las empresas tecnológicas aportan agilidad, innovación y profundas capacidades de inteligencia artificial, mientras que los fabricantes de automóviles proporcionan escala de fabricación y conocimiento de integración de vehículos, creando un entorno de desarrollo equilibrado y eficaz.

- Las plataformas desarrolladas conjuntamente permiten actualizaciones inalámbricas sin inconvenientes, servicios conectados mejorados y soporte para conducción autónoma, que se alinean con las expectativas cambiantes de los consumidores y las tendencias futuras de movilidad.

- Estas empresas conjuntas ayudan a las compañías a ingresar a nuevos mercados más rápidamente y ofrecen modelos de negocios basados en servicios, lo que les da una ventaja competitiva en la entrega de vehículos definidos por software seguros, compatibles y de alto rendimiento.

Restricción/Desafío

“Complejidad de la integración y la estandarización”

- La integración de software moderno en arquitecturas de vehículos tradicionales es altamente compleja debido a la necesidad de cumplir con rigurosos requisitos de seguridad, protección y reglamentarios, lo que dificulta una implementación rápida y uniforme en todas las plataformas.

- A diferencia de la electrónica de consumo, los vehículos dependen de largos ciclos de desarrollo y múltiples unidades de control electrónico que deben funcionar en armonía, lo que aumenta la complejidad de la ingeniería y el potencial de demoras costosas.

- Los problemas de compatibilidad entre los sistemas heredados y las nuevas soluciones de software pueden aumentar los costos de integración y retrasar la innovación, especialmente cuando los fabricantes de automóviles dependen de infraestructuras obsoletas o propietarias.

- La ausencia de estándares universales entre los fabricantes conduce a la fragmentación, lo que reduce la escalabilidad y dificulta la colaboración.

- Por ejemplo, los ecosistemas cerrados como los que utilizan algunos OEM limitan la innovación de terceros y la compatibilidad de plataformas.

- A medida que la industria cambia hacia modelos informáticos zonales y centralizados, los esfuerzos coordinados entre fabricantes de equipos originales (OEM), proveedores y reguladores son esenciales para crear protocolos comunes que garanticen la seguridad, el cumplimiento y la innovación sin comprometer la experiencia del usuario.

Alcance del mercado de vehículos definidos por software

El mercado está segmentado según el tipo de SDV, la arquitectura eléctrica y electrónica, el tipo de vehículo, la propulsión, la oferta y la aplicación.

|

Segmentación |

Subsegmentación |

|

Por tipo de SDV |

|

|

Por Arquitectura Eléctrica y Electrónica |

|

|

Por tipo de vehículo |

|

|

Por propulsión |

|

|

Ofreciendo |

|

|

Por aplicación |

|

En 2025, se proyecta que el SDV domine el mercado con la mayor participación en el segmento de tipo SDV.

Se espera que el segmento SDV domine el mercado de vehículos definidos por software con la mayor participación en 2025 debido a su capacidad de proporcionar arquitecturas totalmente integradas impulsadas por software que permiten una mejor conectividad, actualizaciones en tiempo real y servicios avanzados en el vehículo, como conducción autónoma y experiencias personalizadas.

Se espera que la arquitectura de control zonal represente la mayor participación durante el período de pronóstico en el mercado de arquitectura eléctrica y electrónica.

Se espera que en 2025, el segmento de arquitectura de control zonal domine el mercado con la mayor participación de mercado debido a su capacidad para simplificar el sistema electrónico del vehículo al reducir la complejidad del cableado, el peso y el costo.

Análisis regional del mercado de vehículos definidos por software

Norteamérica posee la mayor participación en el mercado de vehículos definidos por software.

- Se proyecta que la región de Asia Pacífico dominará el mercado de vehículos definidos por software con un mercado del 31,7% y debido a su rápida adopción de vehículos eléctricos y avances en tecnologías de conducción autónoma.

- Países como China, Japón y Corea del Sur están liderando el camino con fuertes inversiones en movilidad inteligente y apoyo gubernamental a la transformación digital en la industria automotriz.

- China, en particular, es un actor clave con grandes empresas como NIO y XPENG que impulsan el desarrollo de vehículos definidos por software, incluidas innovaciones en conducción autónoma y conectividad.

- La sólida infraestructura de la región, la demanda de los consumidores de funciones avanzadas y el gran mercado automotriz contribuyen a su posición dominante en el mercado de SDV.

- Las regulaciones de apoyo y el enfoque en el transporte sostenible están acelerando la transición hacia vehículos definidos por software en Asia Pacífico.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de vehículos definidos por software.

- También se espera que la región de Asia Pacífico sea el mercado de más rápido crecimiento para vehículos definidos por software, impulsado por la creciente demanda de los consumidores de conectividad avanzada y funciones de seguridad.

- La región está experimentando rápidos avances tecnológicos y un enfoque creciente en los vehículos eléctricos y autónomos, lo que la convierte en un semillero de innovaciones en SDV.

- Los actores clave de la región, como los gigantes automotrices y las empresas de tecnología, están priorizando el desarrollo de plataformas centradas en software, lo que conduce a tasas de adopción más rápidas.

- El mercado automotriz de rápido crecimiento en China, Japón y Corea del Sur, combinado con una mayor inversión en IA y conectividad, está impulsando este crecimiento.

- La postura proactiva de la región sobre la digitalización y la sostenibilidad está acelerando la adopción de tecnologías definidas por software en los vehículos.

Cuota de mercado de vehículos definidos por software

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- QUALCOMM Incorporated (EE. UU.)

- Li Auto Inc. (China)

- Tesla, Inc. (EE. UU.)

- Robert Bosch GmbH (Alemania)

- Rivian Automotive, Inc. (EE. UU.)

- Volkswagen AG (Alemania)

- Aptiv PLC (Reino Unido)

- General Motors Company (EE. UU.)

- NVIDIA Corporation (EE. UU.)

- Continental AG (Alemania)

Últimos avances en el mercado global de vehículos definidos por software

- En octubre de 2024, Qualcomm y Google anunciaron una colaboración estratégica plurianual para desarrollar soluciones de cabina digital generativa impulsadas por IA para vehículos. Esta alianza combina el chasis digital Snapdragon de Qualcomm con las capacidades de IA de Google Cloud para ofrecer experiencias personalizadas a bordo, habilitadas por voz. La colaboración acelerará el desarrollo de vehículos definidos por software (SDV), mejorará la participación del conductor y reducirá el tiempo de comercialización para los fabricantes de automóviles. Posiciona a ambas compañías como actores clave en el sector de la tecnología automotriz inteligente.

- En noviembre de 2024, Rivian y el Grupo Volkswagen lanzaron una empresa conjunta de 5.800 millones de dólares para desarrollar plataformas y software para vehículos eléctricos (VE) de próxima generación. Esta colaboración busca crear arquitecturas escalables y modulares que admitan actualizaciones inalámbricas y sistemas avanzados de asistencia al conductor. Se espera que la empresa acelere el lanzamiento del modelo R2 de Rivian en 2026 y de los nuevos modelos de Volkswagen para 2027, lo que mejorará la competitividad de ambas compañías en el mercado de VE. La alianza combina la experiencia en software de Rivian con la escala de fabricación global de Volkswagen, con el objetivo de reducir los costes de desarrollo y mejorar la rentabilidad. La empresa conjunta, liderada por ejecutivos de ambas compañías, operará de forma independiente con equipos ubicados en Norteamérica y Europa.

- En enero de 2023, Qualcomm presentó su Snapdragon Digital Chassis en el CES 2023, presentando un prototipo que integra tecnologías avanzadas en el vehículo. La plataforma combina personalización basada en IA, incluyendo reconocimiento facial para configuraciones específicas del usuario, con funciones de entretenimiento inmersivo como audio por zonas y funciones de juego. Se destacaron las colaboraciones con socios como SoundHound, Amazon Music, Bose, Zoom y Vector Unit, lo que demuestra un ecosistema unificado para vehículos definidos por software. Esta iniciativa busca redefinir las experiencias en el automóvil, ofreciendo soluciones escalables y actualizables para los fabricantes de automóviles y mejorando la interacción del usuario mediante servicios personalizados y conectados.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.