Global Space Sensors And Actuators Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.03 Billion

USD

19.33 Billion

2024

2032

USD

5.03 Billion

USD

19.33 Billion

2024

2032

| 2025 –2032 | |

| USD 5.03 Billion | |

| USD 19.33 Billion | |

| % | |

|

Segmentación del mercado global de sensores y actuadores espaciales por tipo de producto (sensores y actuadores), plataforma (satélites, cápsulas/cargas, naves espaciales interplanetarias y sondas, rovers/módulos de aterrizaje y vehículo de lanzamiento), aplicación (sistema de control de actitud y orbital, sistema de comando y manejo de datos, telemetría, seguimiento y comando, sistema térmico, sistema de alimentación de propulsor, motores de cohetes, sistema de movilidad y navegación en superficie, sistema de atraque y acoplamiento, sistema de brazo/manipulador robótico, sistema de control vectorial de empuje, sistema de control de válvulas de motor, mecanismo de accionamiento de paneles solares, entre otros), usuario final (comercial, gubernamental y de defensa): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de sensores y actuadores espaciales

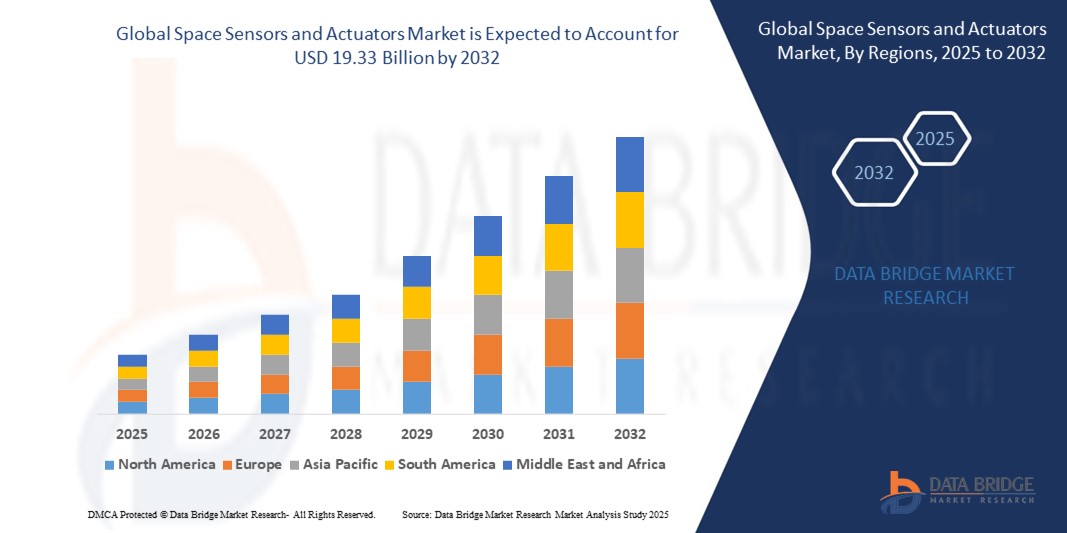

- El tamaño del mercado global de sensores y actuadores espaciales se valoró en USD 5.03 mil millones en 2024 y se espera que alcance los USD 19.33 mil millones para 2032 , con una CAGR del 18,3% durante el período de pronóstico.

- El crecimiento del mercado se ve impulsado en gran medida por el aumento de las inversiones globales en exploración espacial, despliegue de satélites y programas espaciales de defensa, lo que impulsa la demanda de sensores y actuadores de alta precisión que respaldan la navegación de naves espaciales, la regulación térmica, la propulsión y los sistemas de comunicación.

- Además, la creciente integración de sistemas de sensores y actuadores miniaturizados, energéticamente eficientes y basados en IA en satélites, vehículos de lanzamiento y exploradores planetarios está mejorando la fiabilidad y la autonomía de las misiones. Estos factores convergentes están acelerando su adopción en los sectores espacial comercial y gubernamental, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de sensores y actuadores espaciales

- Los sensores y actuadores espaciales son componentes esenciales para la monitorización y el control de subsistemas de naves espaciales, como los de actitud, propulsión, gestión de potencia y sistemas térmicos. Estos dispositivos permiten la operación autónoma, la recopilación precisa de datos y el control preciso en misiones orbitales y de espacio profundo.

- La creciente demanda de componentes compactos, livianos y resistentes a la radiación, junto con los avances tecnológicos en MEMS, integración de IA y procesamiento inteligente, está impulsando la expansión del mercado en las naciones espaciales establecidas y emergentes.

- América del Norte dominó el mercado de sensores y actuadores espaciales con una participación del 50,36% en 2024, debido a las fuertes inversiones gubernamentales en programas espaciales y la presencia de importantes contratistas aeroespaciales y de defensa.

- Se espera que Europa sea la región de más rápido crecimiento en el mercado de sensores y actuadores espaciales durante el período de pronóstico debido a la expansión de las inversiones en misiones espaciales, la creciente demanda de observación de la Tierra y la creciente influencia de la Agencia Espacial Europea (ESA).

- El segmento de sensores dominó el mercado con una cuota de mercado del 64% en 2024, gracias a su papel esencial para garantizar la seguridad y la funcionalidad de las misiones mediante la recopilación precisa de datos. Los sensores son fundamentales para monitorizar parámetros como la temperatura, la presión, la radiación y la integridad estructural, lo que facilita el diagnóstico de sistemas en tiempo real y la toma de decisiones para la navegación y las operaciones de las naves espaciales. Su implementación en todos los subsistemas de las naves espaciales, desde la propulsión hasta el control térmico, impulsa una demanda constante en misiones tanto gubernamentales como comerciales.

Informe de Segmentación del Mercado de Sensores y Actuadores de Alcance y Espacio

|

Atributos |

Sensores y actuadores espaciales: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de sensores y actuadores espaciales

“Aumento de las actividades de exploración espacial”

- El mercado de sensores y actuadores espaciales está creciendo rápidamente impulsado por la creciente frecuencia de misiones de exploración espacial, lanzamientos de satélites y avances en tecnologías espaciales que requieren componentes de sensores y actuadores altamente precisos y confiables para garantizar el éxito de la misión.

- Por ejemplo, el programa Artemis de la NASA utiliza sensores y actuadores avanzados para funciones críticas, incluidos los aterrizajes lunares y los preparativos de la misión a Marte, lo que destaca la demanda de componentes innovadores y duraderos que puedan soportar entornos espaciales extremos.

- La miniaturización de sensores y actuadores es una tendencia notable que permite su integración en plataformas de satélites pequeños, lo que permite reducir los costos de lanzamiento y ampliar el despliegue de constelaciones de satélites para la observación y comunicación de la Tierra.

- La mayor integración de la IA y los sistemas autónomos en las misiones espaciales está impulsando el desarrollo de sensores y actuadores inteligentes capaces de procesar datos en tiempo real, detectar fallos y tomar decisiones autónomas sin necesidad de control terrestre.

- Hay una creciente adopción de sensores espaciales habilitados para IoT que promueven la conectividad y el monitoreo del estado de las naves espaciales, lo que facilita la gestión remota y mejora la seguridad de la misión.

- La comercialización de actividades espaciales, incluidos los servicios de internet satelital y el turismo espacial por parte de empresas como SpaceX y Blue Origin, está creando una mayor demanda de sensores y actuadores espaciales sofisticados y rentables.

Dinámica del mercado de sensores y actuadores espaciales

Conductor

Avances en la tecnología satelital

- Las mejoras en la tecnología satelital, incluido el desarrollo de satélites de imágenes, comunicaciones y navegación de alta precisión, están impulsando la demanda de sensores y actuadores más sofisticados que puedan funcionar de manera confiable en condiciones espaciales adversas.

- Por ejemplo, la constelación de satélites Starlink de SpaceX se basa en sensores y actuadores avanzados para mantener un control orbital preciso y la comunicación entre satélites, lo que garantiza el rendimiento y la cobertura de la red.

- El cambio hacia pequeñas constelaciones de satélites requiere sensores y actuadores compactos y energéticamente eficientes que no comprometan la precisión ni la durabilidad, fomentando la innovación en el diseño de componentes y materiales.

- Los avances tecnológicos en naves espaciales autónomas y vehículos de exploración robóticos aumentan la necesidad de sensores y actuadores confiables y eficientes para respaldar las capacidades de toma de decisiones en tiempo real sin intervención humana.

- El uso creciente de sistemas de energía renovable basados en el espacio, como los satélites de energía solar, exige sistemas de actuadores avanzados para posicionar con precisión los paneles solares y optimizar la generación y transmisión de energía.

Restricción/Desafío

Altos costos de sensores y actuadores espaciales avanzados

- El desarrollo y la fabricación de sensores y actuadores espaciales altamente confiables y resistentes implican costos sustanciales debido a la necesidad de ingeniería de precisión, materiales especializados y pruebas rigurosas para garantizar el rendimiento en condiciones extremas.

- Por ejemplo, el coste de desarrollo de los sensores utilizados en las misiones de exploración de Marte de la ESA (Agencia Espacial Europea) contribuye significativamente a los costosos presupuestos generales de las misiones, lo que limita la frecuencia y la escala de dichas misiones.

- La disponibilidad limitada de cadenas de suministro e instalaciones de fabricación especializadas para componentes de grado espacial puede aumentar los plazos de entrega y los costos, restringiendo el acceso al mercado para programas espaciales emergentes y nuevas empresas.

- Los altos costos pueden actuar como una barrera para las entidades comerciales más pequeñas y los países en desarrollo que buscan ingresar al mercado espacial, lo que retrasa la democratización de las tecnologías y los servicios espaciales.

- La presión para reducir los costos de las misiones manteniendo al mismo tiempo la seguridad y la confiabilidad impulsa la necesidad de innovación en tecnologías de sensores asequibles y métodos de producción más rentables, lo que requiere investigación y colaboración constantes entre la industria y el gobierno.

Alcance del mercado de sensores y actuadores espaciales

El mercado está segmentado según el tipo de producto, la plataforma, la aplicación y el usuario final.

• Por tipo de producto

Según el tipo de producto, el mercado de sensores y actuadores espaciales se segmenta en sensores y actuadores. El segmento de sensores representó la mayor cuota de mercado en ingresos, con un 64%, en 2024, principalmente debido a su papel esencial para garantizar la seguridad y la funcionalidad de las misiones mediante la recopilación precisa de datos. Los sensores son fundamentales para la monitorización de parámetros como la temperatura, la presión, la radiación y la integridad estructural, lo que facilita el diagnóstico de sistemas en tiempo real y la toma de decisiones para la navegación y las operaciones de las naves espaciales. Su implementación en todos los subsistemas de las naves espaciales, desde la propulsión hasta el control térmico, impulsa una demanda constante en misiones tanto gubernamentales como comerciales.

Se prevé que el segmento de actuadores presente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por la creciente demanda de control de movimiento preciso y automatización en los sistemas de naves espaciales. Los actuadores desempeñan un papel fundamental en funciones como el despliegue de paneles solares, el posicionamiento de antenas y la articulación de brazos robóticos. A medida que aumentan las misiones espaciales profundas y de larga duración, aumenta la necesidad de actuadores fiables y de alto rendimiento, en particular aquellos compatibles con entornos espaciales extremos y capaces de operar de forma autónoma con mínima intervención humana.

• Por plataforma

Según la plataforma, el mercado se segmenta en satélites, cápsulas/cargas, naves espaciales y sondas interplanetarias, rovers/módulos de aterrizaje y vehículos de lanzamiento. El segmento de satélites captó la mayor cuota de ingresos en 2024, impulsado por el auge de los programas de observación de la Tierra, telecomunicaciones y navegación a nivel mundial. Los sensores y actuadores constituyen la columna vertebral de los subsistemas satelitales, incluyendo el control de actitud, la regulación de potencia y el relé de comunicación, lo que los hace indispensables para mantener la funcionalidad durante todo el ciclo de vida orbital de un satélite.

Se proyecta que los rovers y módulos de aterrizaje de naves espaciales experimentarán la mayor tasa de crecimiento durante el período de pronóstico, debido al aumento de los programas de exploración planetaria liderados por agencias como la NASA, la ESA y la ISRO. Estas plataformas requieren sensores y actuadores robustos y miniaturizados capaces de soportar entornos planetarios hostiles, a la vez que permiten la navegación, el muestreo y las operaciones mecánicas autónomos, impulsando así la innovación y la rápida adopción en este segmento.

• Por aplicación

Según su aplicación, el mercado incluye sistemas de control de actitud y orbital, sistemas de comando y manejo de datos, telemetría, seguimiento y comando, sistemas térmicos, sistemas de alimentación de propulsante, motores de cohetes, sistemas de movilidad y navegación en superficie, sistemas de atraque y acoplamiento, sistemas de brazo/manipulador robótico, sistemas de control vectorial de empuje, sistemas de control de válvulas de motor, mecanismos de accionamiento de paneles solares, entre otros. El segmento de sistemas de control de actitud y orbital lideró el mercado en 2024, gracias a su papel crucial en el mantenimiento de la orientación y trayectoria de las naves espaciales mediante datos en tiempo real de giroscopios, magnetómetros y actuadores. El control de actitud preciso garantiza el posicionamiento correcto de antenas e instrumentos, especialmente para misiones científicas y de comunicación.

Se prevé que el segmento de Sistemas de Movilidad y Navegación de Superficie experimente el mayor crecimiento, en particular debido a su importancia en misiones robóticas en terrenos lunares y marcianos. Esto incluye actuadores de alta precisión y sensores adaptables al terreno que permiten el movimiento autónomo y la prevención de riesgos, elementos fundamentales para misiones de exploración y operaciones de cargas útiles científicas en superficies extraterrestres.

• Por el usuario final

En función del usuario final, el mercado se divide en comercial y gubernamental y de defensa. Este último segmento representó la mayor participación en los ingresos en 2024, ya que las agencias espaciales nacionales siguen invirtiendo en exploración de alto presupuesto, sistemas satelitales militares y misiones de vigilancia espacial. Estos programas requieren sensores y actuadores avanzados para subsistemas de misión crítica, que se benefician de una alta fiabilidad y componentes resistentes a la radiación.

Se prevé que el segmento comercial alcance su mayor tasa de crecimiento anual compuesto (TCAC) entre 2025 y 2032, impulsado por la privatización de las misiones espaciales, el aumento de los lanzamientos de satélites pequeños y la aparición de actores privados en servicios de lanzamiento y exploración. La demanda de empresas dedicadas a constelaciones de satélites, turismo espacial y transporte comercial de carga está generando la necesidad de sensores y actuadores espaciales rentables, compactos y de alto rendimiento.

Análisis regional del mercado de sensores y actuadores espaciales

- América del Norte dominó el mercado de sensores y actuadores espaciales con la mayor participación en los ingresos del 50,36 % en 2024, impulsada por fuertes inversiones gubernamentales en programas espaciales y la presencia de importantes contratistas aeroespaciales y de defensa.

- La región se beneficia de un ecosistema maduro de organizaciones de investigación espacial, innovación del sector privado y una demanda continua de satélites y sistemas de exploración espacial.

- La sólida financiación de agencias como la NASA y el Departamento de Defensa de Estados Unidos, junto con el liderazgo tecnológico en robótica e instrumentación espacial, refuerza el dominio del mercado de América del Norte.

Perspectiva del mercado de sensores y actuadores espaciales de EE. UU.

Estados Unidos obtuvo la mayor participación en Norteamérica en 2024, impulsado por el creciente número de misiones espaciales, la rápida adopción de tecnologías aeroespaciales avanzadas y las colaboraciones público-privadas. Empresas como SpaceX, Blue Origin y Lockheed Martin están a la vanguardia en la incorporación de sensores y actuadores de última generación en vehículos de lanzamiento, rovers y sondas interplanetarias. El compromiso del gobierno estadounidense con la exploración del espacio profundo, la modernización de satélites y la seguridad nacional impulsa aún más la demanda de componentes espaciales precisos y fiables, lo que refuerza el dominio del país en el sector.

Perspectiva del mercado europeo de sensores y actuadores espaciales

Se proyecta que Europa experimente la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsada por la expansión de las inversiones en misiones espaciales, la creciente demanda de observación de la Tierra y la creciente influencia de la Agencia Espacial Europea (ESA). El enfoque de la región en la sostenibilidad espacial, la autonomía de los satélites y la monitorización del clima está generando una demanda significativa de sensores y actuadores capaces de ofrecer un alto rendimiento en condiciones espaciales difíciles. Los programas de colaboración entre los países de la UE y el auge de las startups aeroespaciales privadas están acelerando aún más los avances tecnológicos. Los fabricantes europeos también priorizan el cumplimiento de estrictas normas de fiabilidad y medioambientales, lo que fomenta la adopción de productos en diversas plataformas espaciales.

Perspectivas del mercado de sensores y actuadores espaciales del Reino Unido

El Reino Unido se está consolidando como un factor clave para el crecimiento de Europa, gracias a la I+D respaldada por el gobierno, la creciente inversión privada y la creciente participación en las misiones de la ESA. El país se centra en fortalecer su infraestructura satelital y sus capacidades de innovación espacial. La alta demanda de componentes compactos y de alta precisión en cargas útiles científicas, comerciales y de defensa está impulsando el uso de sensores y actuadores en aplicaciones orbitales y planetarias.

Análisis del mercado de sensores y actuadores espaciales en Alemania

El mercado alemán se está expandiendo a un ritmo considerable, impulsado por su sólida experiencia en ingeniería y su enfoque en la automatización y la sostenibilidad. El país participa activamente en misiones espaciales colaborativas europeas y alberga varias empresas aeroespaciales e institutos de investigación líderes. La demanda de integración avanzada de sensores y actuadores está aumentando en subsistemas de naves espaciales como propulsión, acoplamiento y navegación, especialmente en diseños de vehículos modulares y autónomos.

Perspectiva del mercado de sensores y actuadores espaciales de Asia-Pacífico

El mercado de Asia-Pacífico está experimentando un rápido desarrollo debido al aumento de las actividades espaciales en países como China, India y Japón. La región está experimentando un auge en el lanzamiento de satélites, misiones a la Luna y a Marte, y sistemas de vigilancia de defensa. Las agencias espaciales gubernamentales están invirtiendo fuertemente en capacidades locales y lanzando misiones espaciales que exigen sensores y actuadores robustos, miniaturizados y fiables. Además, el creciente enfoque de la región en la comercialización espacial y su papel como centro de fabricación están mejorando la asequibilidad y la disponibilidad de componentes avanzados para aplicaciones espaciales.

Análisis del mercado de sensores y actuadores espaciales de China

China representó la mayor cuota de mercado en Asia-Pacífico en 2024, impulsada por sus ambiciosos proyectos espaciales, como la estación espacial Tiangong, la exploración lunar y las misiones a Marte. El enfoque del país en la autosuficiencia en tecnología espacial, sumado a su sólida base manufacturera nacional, está impulsando la rápida adopción de sensores y actuadores en vehículos de lanzamiento, satélites y sistemas planetarios.

Perspectiva del mercado de sensores y actuadores espaciales en Japón

El mercado japonés está cobrando impulso gracias a su experiencia en robótica, automatización y exploración del espacio profundo. La Agencia Japonesa de Exploración Aeroespacial (JAXA) continúa desarrollando misiones con rovers autónomos y brazos robóticos, que dependen en gran medida de sensores y actuadores de alto rendimiento. El envejecimiento de la población japonesa también influye en las preferencias de diseño hacia sistemas autónomos de bajo mantenimiento, vitales para misiones de larga duración.

Cuota de mercado de sensores y actuadores espaciales

La industria de sensores y actuadores espaciales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Honeywell International Inc. (EE. UU.)

- Tecnología de sensores innovadora IST AG (Suiza)

- Texas Instruments Incorporated (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

- Northrop Grumman (EE. UU.)

- Moog Inc. (EE. UU.)

- TE Connectivity (Suiza)

- Renesas Electronics Corporation (Japón)

- Teledyne Technologies Incorporated (EE. UU.)

- Analog Devices, Inc. (EE. UU.)

- Minebea Mitsumi Inc. (Japón)

- Siemens (Alemania)

Últimos avances en el mercado global de sensores y actuadores espaciales

- En mayo de 2022, Raytheon Technologies recibió un contrato estratégico de la Fuerza Espacial de EE. UU. para desarrollar modelos digitales de tecnología de sensores para futuras constelaciones de satélites de alerta de misiles. Este desarrollo refuerza el liderazgo de Raytheon en sistemas avanzados de defensa aeroespacial y también indica una creciente dependencia del modelado sofisticado de sensores para la detección de amenazas espaciales de próxima generación. El contrato respalda la tendencia general del mercado hacia la integración de tecnologías de simulación de alta fidelidad y gemelos digitales para mejorar el rendimiento, la fiabilidad y la capacidad de despliegue rápido de los satélites.

- En marzo de 2022, Honeywell presentó el acelerómetro de sistema microelectromecánico (MEMS) MV60, que combina alto rendimiento, tamaño compacto y gran fiabilidad. Diseñado específicamente para aplicaciones aeroespaciales y de defensa, este acelerómetro también presenta un gran potencial en los sectores industrial y marino. Su capacidad para ofrecer precisión de navegación en un formato ligero y de bajo consumo lo hace ideal para sistemas satelitales, vehículos de lanzamiento y exploradores planetarios. Esta innovación responde a la creciente demanda del mercado de sensores miniaturizados y duraderos que puedan funcionar en condiciones extremas sin sacrificar la precisión ni la eficiencia.

- En febrero de 2022, STMicroelectronics lanzó su Unidad de Procesamiento de Sensores Inteligentes (ISPU), un avance que fusiona sensores MEMS con un Procesador de Señales Digitales (DSP) en un solo chip. Capaz de ejecutar algoritmos de IA en el borde, la ISPU reduce el tamaño de los componentes y el consumo de energía del sistema hasta en un 80 %, lo cual es crucial para misiones espaciales donde la potencia y el peso son esenciales. Este avance impacta directamente en el mercado de sensores espaciales al permitir una toma de decisiones más inteligente, rápida y autónoma en naves espaciales y satélites, reduciendo así la dependencia del control terrestre y mejorando la eficiencia operativa.

- En octubre de 2021, Curtiss-Wright presentó su última línea de actuadores electromecánicos: los modelos rotativos Exlar SA-R080 y lineales SA-L080, como parte de la serie SA-080. Estos actuadores están diseñados con controles integrados y diseñados para soportar entornos operativos hostiles, lo que los hace ideales para misiones aeroespaciales, de defensa y espaciales. Su robusta construcción, precisión y tamaño compacto contribuyen a un mejor control del movimiento en aplicaciones como el posicionamiento de antenas satelitales, sistemas robóticos y mecanismos de vehículos de lanzamiento, ampliando aún más el mercado de soluciones de actuación de alta fiabilidad.

- En octubre de 2021, Ewellix lanzó el CAHB-2xS, un actuador electromecánico inteligente con diagnóstico integrado, funciones de control avanzadas y capacidades de comunicación mejoradas. Aunque originalmente diseñado para industrias exigentes como la construcción y la agricultura, su diseño inteligente y su robusto rendimiento lo convierten en un candidato ideal para su adaptación en sistemas espaciales que requieren control autónomo y monitorización remota. Las capacidades inteligentes de detección y retroalimentación del actuador reflejan una tendencia general hacia la actuación inteligente, donde los datos de rendimiento en tiempo real y el mantenimiento predictivo son esenciales para sistemas de misión crítica en entornos espaciales.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.