Global Squamous Cell Carcinoma Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.29 Billion

USD

2.66 Billion

2025

2033

USD

1.29 Billion

USD

2.66 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.66 Billion | |

| % | |

|

Segmentación del mercado global de tratamiento del carcinoma de células escamosas por fármacos (tratamiento tópico y terapia dirigida), tipo de tratamiento (radioterapia, crioterapia, inmunoterapia y otros), vía de administración (oral, parenteral y otras), usuarios finales (hospitales, atención domiciliaria, centros especializados y otros), canal de distribución (farmacia hospitalaria, farmacia en línea y farmacia minorista): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado de tratamientos para el carcinoma de células escamosas

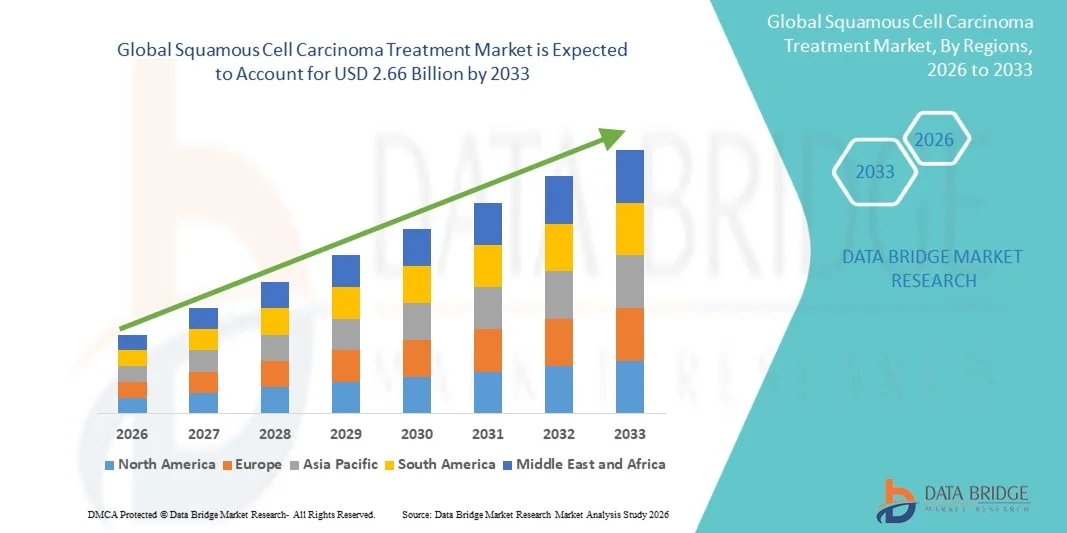

- El tamaño del mercado mundial de tratamientos para el carcinoma de células escamosas se valoró en 1.290 millones de dólares en 2025 y se espera que alcance los 2.660 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 9,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia del carcinoma de células escamosas (CCE) en todo el mundo, a la mayor concienciación sobre los cánceres de piel y otros cánceres epiteliales, y a los avances en la detección precoz, las terapias dirigidas y los enfoques de inmunoterapia, lo que conduce a mejores resultados para los pacientes y a la adopción de soluciones de tratamiento avanzadas.

- Además, la creciente demanda de opciones de tratamiento eficaces, mínimamente invasivas y personalizadas, junto con la expansión de la infraestructura sanitaria y el acceso a la atención oncológica en las economías emergentes, está posicionando los tratamientos para el carcinoma de células escamosas como soluciones esenciales en el manejo del cáncer. Estos factores están acelerando la adopción de terapias para el tratamiento del carcinoma de células escamosas, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de tratamientos para el carcinoma de células escamosas

- Los tratamientos para el carcinoma de células escamosas, que incluyen cirugía, radioterapia, terapia dirigida e inmunoterapia, están experimentando una adopción significativa debido al aumento de la incidencia mundial del cáncer, las iniciativas de detección temprana y las mejoras en la eficacia del tratamiento.

- La creciente demanda de tratamientos para el carcinoma de células escamosas (CCE) se debe a la creciente prevalencia de cánceres de piel y epiteliales, a una mayor concienciación sobre el diagnóstico precoz y a la expansión de la infraestructura sanitaria oncológica tanto en regiones desarrolladas como emergentes.

- América del Norte dominó el mercado del tratamiento del carcinoma de células escamosas con la mayor cuota de ingresos, un 37,8% en 2025, gracias a instalaciones sanitarias avanzadas, una sólida actividad de investigación y desarrollo, una alta adopción de terapias dirigidas y un acceso bien establecido de los pacientes a la atención oncológica.

- Se prevé que la región de Asia-Pacífico sea la de mayor crecimiento en el mercado de tratamiento del carcinoma de células escamosas durante el período de pronóstico, impulsada por el aumento del gasto en atención médica, los crecientes programas de concientización sobre el cáncer y la expansión de centros de tratamiento avanzados.

- El segmento de administración parenteral representó la mayor cuota de mercado en términos de ingresos, con un 51,2% en 2025, impulsado por el uso generalizado de inyecciones e infusiones para terapias dirigidas e inmunoterapias.

Alcance del informe y segmentación del mercado de tratamiento del carcinoma de células escamosas

|

Atributos |

Información clave del mercado sobre el tratamiento del carcinoma de células escamosas |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado en el tratamiento del carcinoma de células escamosas

“ Mayor comodidad y eficacia en los enfoques de tratamiento ”

- Una tendencia significativa en el mercado global del tratamiento del carcinoma de células escamosas es la creciente adopción de terapias personalizadas y dirigidas. Los avances en inmunoterapia, quimioterapia dirigida y nuevos regímenes combinados están mejorando los resultados de los pacientes y reduciendo los efectos secundarios en comparación con los tratamientos convencionales.

- Por ejemplo, en 2025, Keytruda (pembrolizumab) obtuvo una aprobación más amplia para el carcinoma de células escamosas avanzado, lo que permitió a los médicos ofrecer terapia de inhibición de puntos de control inmunitarios adaptada a perfiles de pacientes específicos. Del mismo modo, los tratamientos tópicos y localizados más recientes se utilizan cada vez más para lesiones en etapas tempranas, minimizando la exposición sistémica.

- El mercado también está presenciando una creciente inversión en investigación clínica y en el desarrollo de protocolos de terapia combinada, que permiten mejorar las tasas de supervivencia y reducir la recurrencia. Por ejemplo, estudios que combinan radioterapia con inmunoterapia dirigida han mostrado resultados prometedores en pacientes con tumores de alto riesgo.

- La mejora en la monitorización del tratamiento, que incluye imágenes en tiempo real y seguimiento de biomarcadores, permite a los médicos ajustar las terapias de forma más eficaz, lo que mejora la precisión en la atención.

- Compañías farmacéuticas como Merck, Bristol-Myers Squibb y Roche están desarrollando activamente terapias de próxima generación con mejores perfiles de eficacia, lo que contribuye a una rápida expansión del mercado.

- La demanda de soluciones para el tratamiento del carcinoma de células escamosas está aumentando constantemente en todo el mundo, a medida que los sistemas de salud priorizan enfoques de tratamiento eficaces, personalizados y amigables para el paciente.

Dinámica del mercado de tratamientos para el carcinoma de células escamosas

Conductor

“Creciente necesidad debido al aumento del volumen de pacientes y a los avances tecnológicos”

- La creciente prevalencia del carcinoma de células escamosas a nivel mundial, junto con la creciente adopción de soluciones sanitarias basadas en IA, está impulsando la demanda de plataformas de tratamiento inteligentes.

- Por ejemplo, en 2025, OncoTech Inc. lanzó una plataforma de tratamiento impulsada por IA que integra datos del paciente con análisis predictivos para recomendar planes de terapia personalizados, mejorando significativamente la adherencia del paciente.

- Los sistemas asistidos por IA mejoran la seguridad del tratamiento al monitorear los esquemas de dosificación, registrar las respuestas del paciente y enviar alertas ante cualquier anomalía. Estas características ofrecen una ventaja significativa sobre los métodos de seguimiento manual tradicionales.

- La creciente popularidad de la telemedicina y la monitorización remota de pacientes también fomenta la integración de plataformas de IA y de control por voz, lo que permite a los médicos gestionar a varios pacientes de forma eficiente manteniendo altos estándares de atención.

- La comodidad, la monitorización en tiempo real, las notificaciones automatizadas y la atención personalizada son factores clave que contribuyen a la adopción de estos sistemas de tratamiento del carcinoma de células escamosas basados en IA.

Restricción/Desafío

“ Preocupaciones en materia de ciberseguridad, privacidad de datos y altos costos iniciales ”

- La dependencia de los dispositivos conectados y los sistemas basados en la nube introduce riesgos de ciberseguridad, incluidas posibles filtraciones de datos de pacientes y el acceso no autorizado a los protocolos de tratamiento.

- Por ejemplo, los informes sobre vulnerabilidades en dispositivos médicos conectados han provocado que algunos hospitales retrasen la adopción de plataformas de tratamiento activadas por voz hasta que se implementen medidas de seguridad adicionales.

- Para abordar estas preocupaciones se requiere un cifrado robusto, protocolos de autenticación seguros y actualizaciones de software periódicas. Empresas como MedLock y OncoTech destacan sus estrictas medidas de seguridad para brindar tranquilidad a instituciones y pacientes.

- El elevado coste inicial de las plataformas avanzadas de tratamiento del carcinoma de células escamosas con inteligencia artificial y control por voz puede limitar su adopción, especialmente en clínicas más pequeñas o en regiones en desarrollo.

- While basic treatment tracking systems are affordable, premium AI-enabled solutions with predictive analytics and voice integration often come with a significant investment.

- Overcoming these challenges through enhanced cybersecurity, cost-effective solutions, and clinician education will be crucial for sustained market growth.

Squamous Cell Carcinoma Treatment Market Scope

The market is segmented on the basis of drugs, treatment type, route of administration, end-users, and distribution channel.

• By Drugs

On the basis of drugs, the Squamous Cell Carcinoma Treatment market is segmented into Topical Treatment and Targeted Therapy. The Topical Treatment segment dominated the largest market revenue share of 46.5% in 2025, driven by its ease of application and suitability for early-stage lesions. Topical treatments are preferred for outpatient care, minimizing systemic side effects and improving patient compliance. Dermatologists recommend topical agents for superficial squamous cell carcinoma due to localized efficacy. Increasing awareness among patients about non-invasive treatment options supports adoption. Government and insurance coverage for topical therapies enhances accessibility. Pharmaceutical companies continue to develop novel formulations with improved skin penetration. Growing prevalence of skin cancers in aging populations further fuels demand. Clinical evidence demonstrates favorable outcomes with minimal adverse effects. Integration into standard care protocols strengthens market position. Rising skin cancer screening initiatives contribute to early diagnosis, increasing topical treatment uptake. Availability in hospital pharmacies and specialty centers ensures widespread reach. Overall, topical treatment remains the dominant segment due to its convenience and effectiveness.

The Targeted Therapy segment is expected to witness the fastest CAGR of 17.8% from 2026 to 2033, fueled by the growing prevalence of advanced and metastatic cases requiring precision medicine. Targeted therapies inhibit specific molecular pathways involved in tumor growth, offering higher efficacy for aggressive lesions. Adoption is supported by advancements in genomic profiling and personalized medicine approaches. Rising investment in oncology drug development accelerates the introduction of new targeted agents. Hospitals and specialty clinics increasingly offer targeted therapy as part of combination treatment protocols. Insurance coverage for novel therapies improves patient accessibility. Ongoing clinical trials continue to validate therapeutic benefits, encouraging physician adoption. Targeted therapy reduces recurrence rates compared to conventional methods. Awareness campaigns highlight effectiveness in high-risk populations. Technological advancements in drug delivery improve treatment outcomes. Population growth and rising skin cancer incidence sustain market expansion. Overall, targeted therapy emerges as the fastest-growing drug segment in the market.

• By Treatment Type

On the basis of treatment type, the market is segmented into Radiation Therapy, Cryotherapy, Immunotherapy, and Others. The Radiation Therapy segment held the largest market revenue share of 44.7% in 2025, driven by its established efficacy in treating both primary and recurrent tumors. Radiation therapy is widely adopted in hospitals and specialty centers for precise targeting of cancerous tissue. Clinical guidelines recommend radiation as a standard option for patients unsuitable for surgery. Availability of advanced equipment such as linear accelerators enhances treatment accuracy. Increasing skin cancer awareness and early detection programs drive patient referrals. Integration with multidisciplinary oncology care improves outcomes. Hospital infrastructure expansion supports service availability. Insurance coverage and government support increase patient accessibility. Technological improvements reduce side effects and enhance safety. Patient preference for non-invasive options encourages adoption. Education and training programs strengthen clinical adoption. Overall, radiation therapy dominates due to its proven effectiveness and institutional support.

The Immunotherapy segment is expected to witness the fastest CAGR of 18.4% from 2026 to 2033, fueled by innovations in checkpoint inhibitors and immune-modulating therapies. Immunotherapy stimulates the patient’s immune system to target cancer cells, providing durable responses in advanced disease. Rapid advancements in immuno-oncology and clinical trial outcomes drive physician adoption. Growing demand for personalized cancer treatments supports immunotherapy utilization. Hospitals and specialty centers increasingly offer immunotherapy in combination with standard care. Reimbursement policies for novel therapies are improving globally. Research focus on biomarkers enhances treatment efficacy prediction. High unmet needs in recurrent and metastatic cases accelerate adoption. Public awareness campaigns emphasize immunotherapy benefits. Pharmaceutical companies are expanding production capabilities. Patient preference for minimally invasive options supports market growth. Overall, immunotherapy is positioned as the fastest-growing treatment segment in the market.

• By Route of Administration

On the basis of route of administration, the market is segmented into Oral, Parenteral, and Others. The Parenteral segment held the largest market revenue share of 51.2% in 2025, driven by the widespread use of injections and infusions for targeted therapies and immunotherapies. Parenteral administration ensures precise dosing and rapid bioavailability, particularly for advanced-stage patients. Hospital settings are preferred for parenteral treatments due to monitoring requirements. Training and skilled personnel enhance safe administration. Availability of cold-chain logistics ensures drug stability. Government and insurance coverage support hospital-based therapy delivery. Rising incidence of advanced squamous cell carcinoma fuels parenteral therapy demand. Integration into oncology care pathways strengthens adoption. Technological improvements minimize infusion-related complications. Hospitals and specialty centers remain primary points of administration. Population growth and increased cancer detection rates further sustain growth. Overall, parenteral delivery dominates due to effectiveness and institutional infrastructure.

The Oral segment is expected to witness the fastest CAGR of 16.5% from 2026 to 2033, driven by patient preference for convenient, self-administered treatments. Oral formulations reduce hospital visits and increase adherence. Expansion of homecare services supports oral therapy delivery. Pharmaceutical innovation is introducing more potent oral agents with improved safety profiles. Regulatory approvals facilitate rapid market entry for oral formulations. Telemedicine integration aids patient education and compliance. Insurance coverage and affordability improve accessibility. Rising awareness of early-stage treatment options favors oral adoption. Urban populations show increased demand due to convenience. Population growth and higher skin cancer detection rates sustain oral segment expansion. Overall, oral administration is the fastest-growing route of administration in the market.

• By End-Users

On the basis of end-users, the market is segmented into Hospitals, Homecare, Specialty Centres, and Others. The Hospitals segment accounted for the largest market revenue share of 55.3% in 2025, driven by comprehensive care capabilities and access to skilled oncology teams. Hospitals provide multidisciplinary care integrating surgery, radiation, and systemic therapies. Advanced infrastructure and monitoring capabilities ensure effective treatment delivery. Insurance coverage favors hospital-based care for expensive therapies. Hospitals lead in clinical trials and adoption of novel treatments. Patient trust and safety considerations drive preference for hospital care. Expansion of hospital networks increases geographic coverage. Government and NGO initiatives for cancer care are routed through hospitals. Hospitals provide robust patient education and follow-up. Centralized record-keeping improves treatment compliance. Availability of advanced equipment enhances efficacy. Overall, hospitals dominate the end-user segment due to infrastructure and expertise.

The Homecare segment is expected to witness the fastest CAGR of 17.2% from 2026 to 2033, fueled by growing demand for in-home cancer care services. Patients prefer home-based administration of oral therapies and palliative care. Expansion of homecare nursing and telehealth services supports treatment delivery. Convenience and reduced travel improve adherence and satisfaction. Integration with hospital networks ensures continuity of care. Awareness programs emphasize safety and effectiveness of home-administered therapies. Growing adoption in suburban and rural areas drives market penetration. Cost-effectiveness and patient comfort boost uptake. Homecare services cater to chronic and post-treatment management. Digital platforms facilitate scheduling and monitoring. Population growth and increased skin cancer awareness sustain segment growth. Overall, homecare emerges as the fastest-growing end-user segment.

• By Distribution Channel

On the basis of distribution channel, the market is segmented into Hospital Pharmacy, Online Pharmacy, and Retail Pharmacy. The Hospital Pharmacy segment held the largest market revenue share of 52.1% in 2025, driven by integrated treatment services within hospital facilities. Patients receive medications directly after consultations with oncologists, ensuring proper handling and dosing. Cold-chain maintenance supports drug stability. Insurance coverage and government programs often route medications through hospital pharmacies. Skilled pharmacists provide patient education and adherence monitoring. Established hospital pharmacy networks ensure consistent supply. High reliability and regulatory compliance support adoption. Integration with electronic health records improves tracking. Hospitals coordinate immunotherapy, targeted therapy, and oral therapy distribution efficiently. Geographic expansion of hospital pharmacies increases patient reach. Partnerships with pharmaceutical manufacturers strengthen supply. Overall, hospital pharmacies dominate distribution due to reliability and integration.

The Online Pharmacy segment is expected to witness the fastest CAGR of 18.1% from 2026 to 2033, fueled by rising digital adoption and patient preference for home delivery. Online pharmacies enable convenient access to oral medications and supportive therapies. Telehealth integration supports prescription verification and patient counseling. Competitive pricing and subscription models attract consumers. Improved logistics and cold-chain solutions ensure safe delivery. Regulatory support for e-pharmacies expands market reach. Partnerships with manufacturers and specialty centers increase availability. Busy lifestyles and pandemic-driven trends favor digital ordering. Awareness campaigns highlight safety and convenience. Urban and semi-urban populations drive growth. Population expansion and higher incidence of skin cancer sustain demand. Overall, online pharmacy emerges as the fastest-growing distribution channel.

Squamous Cell Carcinoma Treatment Market Regional Analysis

- North America dominated the squamous cell carcinoma treatment market with the largest revenue share of 37.8% in 2025, supported by advanced healthcare facilities, strong research and development activity, high adoption of targeted therapies, and well-established patient access to oncology care

- The region benefits from a highly skilled oncology workforce, widespread availability of early detection programs, and high public awareness of cancer screening, enabling timely treatment initiation and better patient outcomes

- Widespread government support, private insurance coverage, and reimbursement policies further contribute to accessibility of advanced treatment options across both urban and semi-urban regions

U.S. Squamous Cell Carcinoma Treatment Market Insight

The U.S. squamous cell carcinoma treatment market captured the largest revenue share within North America in 2025, driven by rapid adoption of targeted therapies, immunotherapies, and combination treatment protocols. Clinicians are increasingly using precision medicine approaches to tailor therapy to individual patient tumor profiles. Additionally, well-established clinical trial networks and strong pharmaceutical R&D investment are fueling pipeline innovation and expanding treatment options. Rising patient awareness about early screening and treatment efficacy further propels market growth.

Europe Squamous Cell Carcinoma Treatment Market Insight

The Europe squamous cell carcinoma treatment market is projected to expand at a substantial CAGR throughout the forecast period, driven by stringent healthcare regulations, early cancer detection programs, and high adoption of advanced oncology treatments. Increasing urbanization, growing healthcare expenditure, and rising prevalence of skin cancers are fostering adoption of innovative treatment approaches. Key countries such as France, Germany, and Italy are experiencing growth in both hospital-based and outpatient oncology treatment facilities.

U.K. Squamous Cell Carcinoma Treatment Market Insight

The U.K. squamous cell carcinoma treatment market is expected to grow at a notable CAGR during the forecast period, fueled by increased public awareness about skin cancers, government-led screening programs, and improved access to advanced therapies. The expansion of oncology centers and research institutions, combined with growing insurance coverage for innovative treatments, continues to stimulate market growth.

Germany Squamous Cell Carcinoma Treatment Market Insight

The Germany squamous cell carcinoma treatment market is anticipated to expand significantly, driven by well-developed healthcare infrastructure, early diagnosis initiatives, and emphasis on personalized treatment protocols. Rising investment in oncology research and the adoption of innovative therapies, including targeted and combination regimens, are key factors supporting market growth in both hospitals and specialized cancer centers.

Asia-Pacific Squamous Cell Carcinoma Treatment Market Insight

The Asia-Pacific squamous cell carcinoma treatment market is poised to grow at the fastest CAGR during the forecast period, fueled by increasing healthcare spending, rising cancer awareness programs, and expansion of advanced treatment centers in countries such as China, Japan, and India. The region’s growing middle-class population, improving access to oncology care, and government initiatives promoting early detection and treatment adoption are driving market expansion.

Japan Squamous Cell Carcinoma Treatment Market Insight

El mercado japonés para el tratamiento del carcinoma de células escamosas está experimentando un crecimiento significativo debido a la alta prevalencia de cánceres de piel, la rápida adopción de terapias dirigidas y la avanzada infraestructura hospitalaria. El creciente énfasis en los programas de detección temprana y la integración de enfoques de tratamiento oncológico multidisciplinarios impulsan la demanda de terapias innovadoras. El envejecimiento de la población, a su vez, incrementa la necesidad de soluciones de tratamiento accesibles y eficaces.

Análisis del mercado chino de tratamientos para el carcinoma de células escamosas

En 2025, el mercado chino de tratamientos para el carcinoma de células escamosas representó la mayor cuota de ingresos en la región Asia-Pacífico, debido al crecimiento de la clase media, la rápida urbanización y el aumento de la incidencia del cáncer en el país. La expansión de los centros oncológicos especializados, las iniciativas gubernamentales de concienciación sobre el cáncer y la creciente adopción de tratamientos modernos, como la inmunoterapia y las terapias combinadas, son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado del tratamiento del carcinoma de células escamosas

La industria del tratamiento del carcinoma de células escamosas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Merck & Co. (EE. UU.)

- Bristol-Myers Squibb (EE. UU.)

- Roche (Suiza)

- Novartis (Suiza)

- Sanofi (Francia)

- Pfizer (EE. UU.)

- Amgen (EE. UU.)

- Astellas Pharma (Japón)

- Sun Pharmaceutical (India)

- Bayer (Alemania)

- Compañía farmacéutica Takeda (Japón)

- Eisai Co., Ltd. (Japón)

- F. Hoffmann-La Roche Ltd. (Suiza)

- Ipsen (Francia)

- AstraZeneca (Suecia)

- Celgene Corporation (EE. UU.)

- Regeneron Pharmaceuticals (EE. UU.)

- BeiGene (China)

- Hutchmed (China)

- Corporación Incyte (EE. UU.)

Últimos avances en el mercado mundial del tratamiento del carcinoma de células escamosas

- En diciembre de 2024, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó UNLOXCYT (cosibelimab-ipdl) para el tratamiento de adultos con carcinoma de células escamosas cutáneo avanzado (CCEc) que no son candidatos para cirugía curativa o radioterapia, lo que marcó la primera terapia anti-PD-L1 aprobada específicamente para esta indicación y amplió las opciones de inmunoterapia para pacientes con cáncer de piel avanzado.

- En enero de 2025, Regeneron Pharmaceuticals anunció resultados positivos del ensayo de fase 3 C-POST, que demostraron que el tratamiento adyuvante con el inhibidor de PD-1 Libtayo (cemiplimab) mejoró significativamente la supervivencia libre de enfermedad después de la cirugía en pacientes con carcinoma de células escamosas cutáneo de alto riesgo, reforzando así la tendencia hacia la inmunoterapia en etapas más tempranas del tratamiento.

- En mayo de 2025, la FDA de EE. UU. aprobó retifanlimab-dlwr (Zynyz) con carboplatino y paclitaxel, y como agente único, para el tratamiento de primera línea de adultos con carcinoma de células escamosas del canal anal (SCAC) localmente recurrente o metastásico inoperable, lo que proporciona una nueva opción de tratamiento basada en inmunoterapia más allá de los cánceres de piel y demuestra la expansión de los inhibidores de PD-1 a través de los subtipos de carcinoma de células escamosas.

- En octubre de 2025, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) aprobó cemiplimab-rwlc (Libtayo) como tratamiento adyuvante para adultos con carcinoma de células escamosas cutáneo con alto riesgo de recurrencia después de la cirugía y la radiación, lo que representa la primera inmunoterapia adyuvante aprobada por la FDA para el carcinoma de células escamosas cutáneo de alto riesgo y refleja un hito importante en los paradigmas de tratamiento.

- En septiembre de 2025, los informes de mercado globales proyectaron un sólido crecimiento en el mercado del tratamiento del carcinoma de células escamosas cutáneo, impulsado por el aumento de la incidencia del cáncer de piel, la mayor adopción de inmunoterapias y terapias dirigidas como los inhibidores de puntos de control, y el aumento de la concienciación pública y los esfuerzos de detección temprana, lo que refuerza la evolución acelerada del panorama del mercado.

- En noviembre de 2025, los análisis de la industria destacaron las innovaciones en curso, incluidas las inmunoterapias, los fármacos dirigidos y las estrategias de tratamiento combinado que están desarrollando los principales actores como Sanofi, Sun Pharma y Eli Lilly, lo que subraya el continuo avance y la dinámica competitiva en el mercado más amplio del carcinoma de células escamosas.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.