Global Stationery Wireless Ev Charging Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

22.86 Million

USD

667.56 Million

2024

2032

USD

22.86 Million

USD

667.56 Million

2024

2032

| 2025 –2032 | |

| USD 22.86 Million | |

| USD 667.56 Million | |

| % | |

|

Segmentación del mercado global de carga inalámbrica de vehículos eléctricos (VE) estacionarios, por tipo (plataforma de carga base [transmisor], unidad de control de potencia y plataforma de carga del vehículo [receptor]), aplicación (unidad de carga doméstica y estación de carga pública), sistema de carga (transferencia de potencia magnética, transferencia de potencia inductiva y transferencia de potencia capacitiva), canal de distribución (posventa y OEM), fuente de alimentación (3–50 kW), tipo de vehículo (turismo [PC] y vehículo comercial [CV]), tipo de propulsión (vehículo eléctrico de batería [BEV] y vehículo eléctrico híbrido enchufable [PHEV]): tendencias del sector y pronóstico hasta 2032.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de carga de vehículos eléctricos (VE) inalámbricos estacionarios?

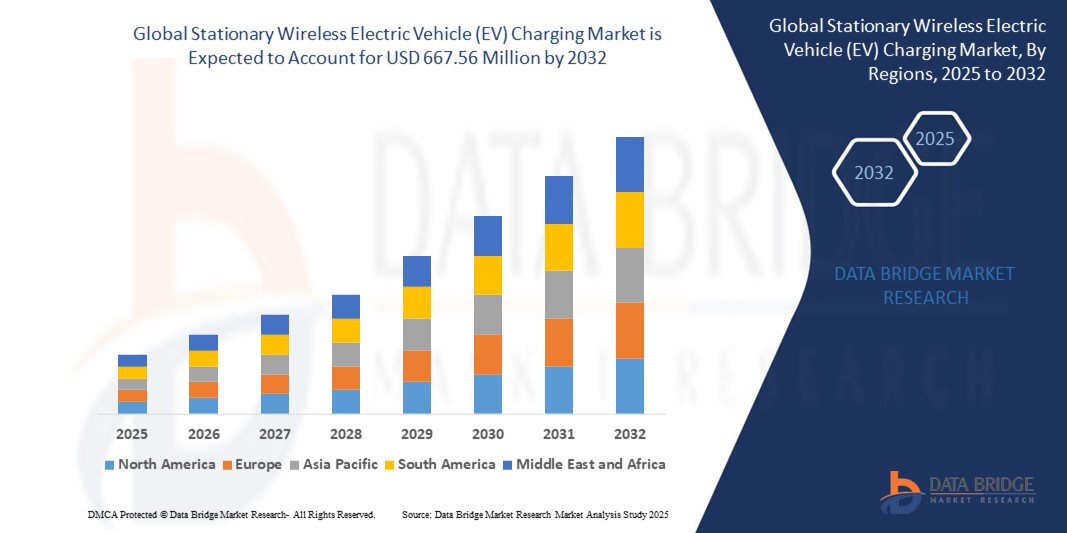

- El tamaño del mercado global de carga inalámbrica de vehículos eléctricos estacionarios (VE) se valoró en USD 22,86 millones en 2024 y se espera que alcance los USD 667,56 millones para 2032 , con una CAGR del 52,46% durante el período de pronóstico.

- La expansión del mercado está siendo impulsada por la creciente adopción de vehículos eléctricos, la creciente demanda de una infraestructura de carga conveniente y los avances en las tecnologías de transferencia de energía inalámbrica capacitiva e inductiva resonante.

- Además, el apoyo de las iniciativas gubernamentales, las crecientes inversiones en infraestructura de movilidad inteligente y la necesidad de una carga automatizada y sin complicaciones están contribuyendo a la aceleración del crecimiento de este segmento de mercado a nivel mundial.

¿Cuáles son las principales conclusiones del mercado de carga de vehículos eléctricos (VE) inalámbricos estacionarios ?

- Los sistemas estacionarios de carga inalámbrica de vehículos eléctricos permiten la carga sin contacto mediante almohadillas para vehículos eléctricos estacionados, lo que ofrece una alternativa segura, eficiente y fácil de usar a los métodos enchufables, en particular para aplicaciones urbanas, residenciales y de flotas.

- El mercado está experimentando una mayor tracción debido a la mayor comodidad, el funcionamiento sin mantenimiento y el potencial de integración con las tecnologías de estacionamiento autónomo y de vehículo a red (V2G).

- La tendencia al alza se ve respaldada además por las asociaciones de OEM, las iniciativas de ciudades inteligentes y la creciente preferencia de los consumidores por experiencias de carga fluidas como parte del ecosistema de movilidad eléctrica de próxima generación.

- Europa dominó el mercado de carga inalámbrica de vehículos eléctricos estacionarios con la mayor participación en los ingresos del 38,7 % en 2024, impulsada por un sólido desarrollo de infraestructura, estrictas regulaciones sobre emisiones de carbono y un fuerte apoyo gubernamental a la movilidad sostenible.

- Se proyecta que el mercado de carga de vehículos eléctricos (VE) inalámbricos estacionarios de Asia-Pacífico crecerá a la CAGR más rápida del 15,23 % entre 2025 y 2032, impulsado por la creciente urbanización, la rápida adopción de VE y el mayor gasto gubernamental en infraestructura de transporte inteligente.

- El segmento de la plataforma de carga base (transmisor) dominó el mercado con la mayor participación en los ingresos del 41,5 % en 2024, impulsado por su papel esencial en el inicio de la transferencia de energía y su flexibilidad de implementación en garajes residenciales y espacios públicos.

Alcance del informe y segmentación del mercado de carga inalámbrica estacionaria para vehículos eléctricos (VE)

|

Atributos |

Perspectivas clave del mercado de la carga inalámbrica estacionaria de vehículos eléctricos (VE) |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la tendencia clave en el mercado de carga de vehículos eléctricos (VE) inalámbricos estacionarios ?

“ Integración con sistemas inteligentes de infraestructura y gestión de flotas ”

- Una tendencia emergente clave en el mercado global de carga inalámbrica de vehículos eléctricos estacionarios es la creciente integración de estos sistemas en la infraestructura de ciudades inteligentes y plataformas de gestión automatizada de flotas, agilizando el suministro de energía y la utilización de los vehículos.

- Por ejemplo, la tecnología de carga inalámbrica de Electreon se ha implementado en proyectos de transporte público urbano en ciudades como Tel Aviv, lo que permite la carga inalámbrica, tanto dinámica como estacionaria, de autobuses eléctricos. Esta iniciativa facilita la optimización energética en tiempo real y reduce el tiempo de inactividad del vehículo.

- La integración con sistemas de gestión de flotas en la nube permite el mantenimiento predictivo, la optimización de los programas de carga y un intercambio fluido de datos entre los vehículos y la infraestructura de la red. Esto facilita una mayor eficiencia energética y un ahorro en costes operativos para operadores municipales y privados.

- Además, la integración con fuentes de energía renovables como la energía solar y las redes de vehículo a red (V2G) permite un equilibrio de carga dinámico, lo que refuerza la sostenibilidad de las soluciones de carga inalámbrica.

- Empresas como WiTricity y Momentum Wireless Power están desarrollando y probando activamente estos ecosistemas de carga integrados, dirigidos a la logística, las flotas de reparto y los usuarios de vehículos eléctricos comerciales.

- A medida que evoluciona la movilidad urbana, esta tendencia desempeñará un papel fundamental en el posicionamiento de la carga inalámbrica estacionaria de vehículos eléctricos como columna vertebral de las redes de transporte inteligentes, garantizando un uso eficiente de la energía y un impacto ambiental mínimo.

¿Cuáles son los impulsores clave del mercado de carga de vehículos eléctricos (VE) inalámbricos estacionarios?

- La creciente demanda de carga de vehículos eléctricos sin complicaciones ni cables es un factor importante que impulsa el crecimiento del mercado, especialmente en entornos urbanos donde la facilidad de uso y la optimización del espacio son fundamentales.

- Por ejemplo, en febrero de 2024, WiTricity lanzó un sistema de carga inalámbrica mejorado con mayor eficiencia y una compatibilidad más amplia con vehículos eléctricos, lo que refuerza la conveniencia y la escalabilidad de la implementación para usuarios residenciales y comerciales.

- Las iniciativas gubernamentales que promueven el transporte de cero emisiones, incluidos los subsidios para la infraestructura de vehículos eléctricos y los mandatos para la electrificación de la flota, están impulsando su adopción en múltiples sectores.

- La creciente adopción de flotas eléctricas en logística, transporte público y servicios de viajes compartidos impulsa aún más la demanda de sistemas inalámbricos estacionarios, que ofrecen un mantenimiento reducido y una automatización mejorada en comparación con las configuraciones cableadas tradicionales.

- Además, el cambio hacia experiencias de consumo premium está animando a los fabricantes de equipos originales (OEM) de automóviles a integrar capacidades de carga inalámbrica en los modelos de vehículos eléctricos de próxima generación, lo que convierte a la carga inalámbrica en un diferenciador clave en las ventas de vehículos.

¿Qué factor está desafiando el crecimiento del mercado de carga de vehículos eléctricos (VE) inalámbricos estacionarios?

- Uno de los principales desafíos que enfrenta este mercado es el alto costo inicial de la infraestructura de carga inalámbrica de vehículos eléctricos, en particular para implementaciones a gran escala en entornos públicos o comerciales.

- Por ejemplo, la instalación de plataformas de carga inalámbrica para autobuses o flotas logísticas requiere un trabajo preliminar sustancial, sistemas de gestión de energía y receptores especializados en los vehículos, lo que hace que la inversión inicial sea una preocupación clave.

- Además, las limitaciones de interoperabilidad entre diferentes fabricantes de equipos originales y proveedores de plataformas de carga pueden obstaculizar su adopción generalizada, especialmente en regiones con estándares de vehículos eléctricos fragmentados.

- Las normas de seguridad y las preocupaciones técnicas sobre la exposición a campos electromagnéticos (CEM) en zonas densamente pobladas también generan dudas regulatorias en algunos mercados.

- Para superar estos desafíos, los fabricantes deben centrarse en la reducción de costos a través de la escala, protocolos estandarizados y una comunicación transparente sobre el cumplimiento de la salud y la seguridad.

- A medida que actores de la industria como Qualcomm Technologies y Electreon trabajan para mejorar la eficiencia de la carga y establecer estándares comunes, superar estas barreras será crucial para liberar todo el potencial del mercado de carga inalámbrica estacionaria para vehículos eléctricos.

¿Cómo está segmentado el mercado de carga de vehículos eléctricos (VE) inalámbricos estacionarios?

El mercado está segmentado según el tipo, la aplicación, el sistema de carga, el canal de distribución, la fuente de alimentación, el tipo de vehículo y el tipo de propulsión.

• Por tipo

Según el tipo, el mercado de carga inalámbrica estacionaria para vehículos eléctricos (VE) se segmenta en: Base de Carga (Transmisor), Unidad de Control de Potencia y Base de Carga (Receptor). El segmento de Base de Carga (Transmisor) dominó el mercado con la mayor participación en los ingresos, con un 41,5%, en 2024, gracias a su papel esencial en la transferencia de energía y su flexibilidad de implementación en garajes residenciales y espacios públicos. Gracias a las mejoras tecnológicas que optimizan la eficiencia de la transferencia de energía y los estándares de seguridad, la base transmisora sigue siendo un componente esencial de las instalaciones de carga estacionaria.

Se proyecta que la plataforma de carga para vehículos (receptor) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, a medida que los fabricantes de vehículos eléctricos integran cada vez más receptores durante el ensamblaje del vehículo. Este crecimiento se ve impulsado por la creciente demanda de compatibilidad con la carga inalámbrica instalada de fábrica.

• Por aplicación

Según su aplicación, el mercado de carga inalámbrica de vehículos eléctricos (VE) estacionarios se clasifica en unidades de carga domésticas y estaciones de carga públicas. El segmento de unidades de carga domésticas tuvo la mayor cuota de mercado, con un 56,2 %, en 2024, impulsado por el aumento de la propiedad residencial de VE y la preferencia de los consumidores por la comodidad de la carga nocturna sin necesidad de manipular cables.

Se anticipa que el segmento de estaciones de carga públicas registrará la CAGR más rápida entre 2025 y 2032, respaldado por iniciativas de ciudades inteligentes, programas de electrificación de flotas y la integración de almohadillas inalámbricas en estacionamientos y terminales de transporte para respaldar la carga en tiempos de permanencia cortos.

• Por sistema de carga

Según el sistema de carga, el mercado se segmenta en transferencia de energía magnética, transferencia de energía inductiva y transferencia de energía capacitiva. El segmento de transferencia de energía inductiva dominó en 2024 con una participación de mercado del 48,7%, gracias a su uso consolidado, alta eficiencia y seguridad en diversas condiciones ambientales. Su compatibilidad con sistemas de carga residenciales y comerciales la ha convertido en la tecnología preferida por los usuarios actuales.

Se espera que el segmento de transferencia de energía capacitiva crezca a la CAGR más alta entre 2025 y 2032 debido a la I+D en curso destinada a lograr factores de forma compactos y escalabilidad rentable.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en posventa y OEM. El segmento OEM tuvo la mayor cuota de mercado, con un 61,4 %, en 2024, gracias al aumento de las colaboraciones entre fabricantes de vehículos eléctricos y proveedores de tecnología de carga inalámbrica. La integración de fábrica garantiza una mejor compatibilidad del sistema y resulta atractiva para los consumidores expertos en tecnología que buscan soluciones integrales.

Se prevé que el segmento de posventa crezca a la CAGR más alta entre 2025 y 2032, impulsado por la modernización de los vehículos eléctricos existentes y la demanda de los operadores de flotas que buscan opciones de instalación flexibles.

• Por fuente de alimentación

Según el suministro de energía, el mercado se divide en 3–<11 kW, 11–50 kW y >50 kW. El segmento de 3–<11 kW lideró el mercado en 2024 con una cuota dominante del 46,3%, principalmente gracias a su idoneidad para la carga residencial y a sus menores costes de instalación. Se utiliza ampliamente en viviendas y complejos de apartamentos para la carga nocturna.

Se espera que el segmento de >50 kW sea testigo de la CAGR más rápida, impulsada por la expansión de estaciones de carga públicas y comerciales de alta capacidad destinadas a la recarga rápida de flotas de vehículos eléctricos.

• Por tipo de vehículo

Según el tipo de vehículo, el mercado se segmenta en turismos (TP) y vehículos comerciales (VC). El segmento de turismos captó la mayor cuota de mercado, con un 64,8 %, en 2024, impulsado por la creciente adopción de vehículos eléctricos entre los consumidores individuales, el aumento de la renta disponible y una mayor concienciación sobre los beneficios de la carga inalámbrica.

Se proyecta que el segmento de vehículos comerciales registre la CAGR más rápida entre 2025 y 2032 debido a que los proveedores de logística están adoptando vehículos eléctricos para cumplir con las regulaciones de emisiones y los objetivos de eficiencia operativa.

• Por tipo de propulsión

Según el tipo de propulsión, el mercado se segmenta en vehículos eléctricos de batería (VEB) y vehículos eléctricos híbridos enchufables (VEH). El segmento de los VEB dominó el mercado con una cuota del 71,5 % en 2024, impulsado por la creciente disponibilidad de vehículos eléctricos de larga autonomía y los favorables incentivos gubernamentales.

Se espera que el segmento PHEV crezca de manera constante, especialmente en mercados donde la infraestructura para vehículos totalmente eléctricos aún está en desarrollo.

¿Qué región posee la mayor participación del mercado de carga de vehículos eléctricos (VE) inalámbricos estacionarios?

- Europa dominó el mercado de carga inalámbrica de vehículos eléctricos estacionarios con la mayor participación en los ingresos del 38,7 % en 2024, impulsada por un sólido desarrollo de infraestructura, estrictas regulaciones sobre emisiones de carbono y un fuerte apoyo gubernamental a la movilidad sostenible.

- El énfasis de la región en implementar soluciones de transporte inteligentes y ecológicas ha acelerado la adopción de la carga inalámbrica de vehículos eléctricos, particularmente en centros urbanos y zonas públicas de alto tráfico.

- Los consumidores y municipios de toda Europa están priorizando la comodidad, la seguridad y la estética, lo que lleva a la instalación generalizada de cargadores inalámbricos fijos para vehículos eléctricos en edificios comerciales, complejos residenciales y terminales de transporte.

- Las iniciativas de ciudades inteligentes en curso, especialmente en países como Alemania, el Reino Unido y los Países Bajos, están impulsando aún más el crecimiento y consolidando la posición de liderazgo de Europa en el mercado.

Análisis del mercado alemán de carga inalámbrica de vehículos eléctricos (VE) estacionarios

Alemania posee una participación significativa en el mercado europeo, impulsada por su excelencia en ingeniería, su sólido sector automotriz y su enfoque en la sostenibilidad ambiental. La presencia de fabricantes líderes y una red consolidada de infraestructura para vehículos eléctricos está acelerando la integración de sistemas de carga inalámbrica en el transporte público y privado. Alemania también lidera programas piloto e iniciativas gubernamentales que promueven soluciones de carga inalámbrica en carreteras y flotas.

Análisis del mercado de carga inalámbrica de vehículos eléctricos (VE) estacionarios del Reino Unido

El mercado británico está experimentando un notable crecimiento gracias a la creciente inversión en infraestructura de movilidad ecológica y a la creciente demanda de carga sin complicaciones entre los usuarios de vehículos eléctricos urbanos. Ante la creciente concienciación pública sobre las preocupaciones ambientales y los incentivos gubernamentales para la adopción de vehículos eléctricos, el Reino Unido continúa integrando soluciones de carga inalámbrica en urbanizaciones, aparcamientos y locales comerciales.

¿Qué región está creciendo más rápido en el mercado de carga inalámbrica de vehículos eléctricos estacionarios?

Se proyecta que el mercado de carga inalámbrica de vehículos eléctricos (VE) estacionarios en Asia-Pacífico crecerá a la tasa de crecimiento anual compuesta (TCAC) más alta, del 15,23 %, entre 2025 y 2032, impulsado por la creciente urbanización, la rápida adopción de VE y el aumento del gasto público en infraestructura de transporte inteligente. Países como China, Japón, Corea del Sur e India experimentan una alta demanda de opciones de carga de VE prácticas y sin mantenimiento, lo que impulsa su implementación a gran escala en espacios residenciales y públicos. El dominio de la región en la producción de VE y su papel como centro de fabricación de componentes de carga inalámbrica garantizan la rentabilidad y la escalabilidad, haciendo que la tecnología sea más accesible para un público más amplio.

Análisis del mercado de carga inalámbrica de vehículos eléctricos (VE) estacionarios en China

China lideró el mercado de Asia-Pacífico en 2024 gracias a una sólida industria nacional de vehículos eléctricos, iniciativas gubernamentales de ciudades inteligentes y una rápida adopción tecnológica. Con la creciente integración de puntos de carga inalámbricos en estacionamientos y complejos residenciales, el país está marcando la pauta en el despliegue de infraestructura de carga inalámbrica de vehículos eléctricos a gran escala.

Análisis del mercado de carga inalámbrica de vehículos eléctricos (VE) estacionarios en Japón

El mercado japonés está cobrando impulso gracias a su entorno de innovación de alta tecnología y a su preferencia por la carga fluida y eficiente en espacio para vehículos eléctricos. La necesidad de soluciones fáciles de usar y de bajo esfuerzo por parte de la población envejeciente y el auge de los edificios inteligentes están impulsando la demanda de sistemas de carga inalámbrica estacionaria en aplicaciones residenciales y comerciales.

¿Cuáles son las principales empresas en el mercado de carga inalámbrica estacionaria de vehículos eléctricos (EV)?

La industria de carga inalámbrica estacionaria de vehículos eléctricos (VE) está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Qualcomm Technologies, Inc. (EE. UU.)

- Corporación WiTricity (EE. UU.)

- Momentum Wireless Power (EE. UU.)

- ELIX Wireless (Canadá)

- Continental AG (Alemania)

- Bombardier (Canadá)

- WAVE INC. (EE. UU.)

- Fortum (Finlandia)

- Hyundai Motor India (India)

- ElectReon (Israel)

- Opconnect (EE. UU.)

- Corporación ZTE (China)

- HELLA GmbH & Co. KGaA (Alemania)

- Robert Bosch GmbH (Alemania)

- Toshiba Corporation (Japón)

- TOYOTA MOTOR CORPORATION (Japón)

- Plugless Power Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de carga de vehículos eléctricos (VE) inalámbricos estacionarios?

- En julio de 2023, WiTricity Corporation presentó el Programa de Integración FastTrack, dirigido a fabricantes de equipos originales (OEM) de automóviles, que les permite comenzar la evaluación y las pruebas de vehículos eléctricos con capacidad de carga inalámbrica en tan solo 90 días. El programa incluye el receptor Halo y el cargador de 11 kW de WiTricity, lo que permite la carga inalámbrica completa en la plataforma de vehículos eléctricos. Se espera que esta iniciativa acelere la adopción de la carga inalámbrica en las principales marcas de automóviles.

- En junio de 2023, el fabricante neerlandés de vehículos comerciales GINAF Trucks inició una colaboración con Electreon para equipar un camión GINAF de 50 toneladas con el sistema de carga inalámbrica de Electreon. La colaboración también explora la posibilidad de instalar sistemas de carga inalámbrica de posventa en otros camiones GINAF y chasis Mercedes-Benz. Esta colaboración supone un paso significativo hacia la carga inalámbrica en el transporte eléctrico pesado.

- En abril de 2023, WiTricity Corporation se asoció con la empresa alemana ABT e-Line para introducir la carga inalámbrica de vehículos eléctricos en toda Europa. Inicialmente, ABT e-Line planea equipar el modelo VW ID.4 con el sistema de carga inalámbrica de WiTricity, cuya disponibilidad está prevista para principios de 2024. Esta iniciativa pone de manifiesto el creciente interés en integrar la carga inalámbrica en los vehículos eléctricos europeos convencionales.

- En febrero de 2023, HEVO Inc. anunció una alianza con el fabricante de automóviles global Stellantis NV para incorporar la tecnología de carga inalámbrica en los modelos de vehículos eléctricos Stellantis. La colaboración busca mejorar la experiencia del usuario de vehículos eléctricos (VE) al ofrecer soluciones de carga inalámbrica más seguras, eficientes y duraderas. Este desarrollo posiciona a HEVO y Stellantis a la vanguardia de la infraestructura para vehículos eléctricos de próxima generación.

- En mayo de 2022, WAVE Charging obtuvo un segundo pedido de sus sistemas de carga inalámbrica de 250 kW de Twin Transit, destinados a integrarse en los nuevos autobuses eléctricos de batería Gillig, cuya entrega está prevista para finales de 2023. Este pedido refleja la creciente demanda de soluciones de carga inalámbrica de alta potencia en el sector del transporte público.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.