Global Stealth Warfare Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.83 Billion

USD

27.02 Billion

2024

2032

USD

13.83 Billion

USD

27.02 Billion

2024

2032

| 2025 –2032 | |

| USD 13.83 Billion | |

| USD 27.02 Billion | |

| % | |

|

Mercado global de guerra furtiva, por plataforma (aerotransportada y naval), equipo (radar, sistema de búsqueda y seguimiento infrarrojo (IRST) y firma acústica), material (fuselaje no metálico y material absorbente de radar) y aplicación (fuerza aérea, marina y ejército): tendencias de la industria y pronóstico hasta 2032.

Tamaño del mercado de la guerra furtiva

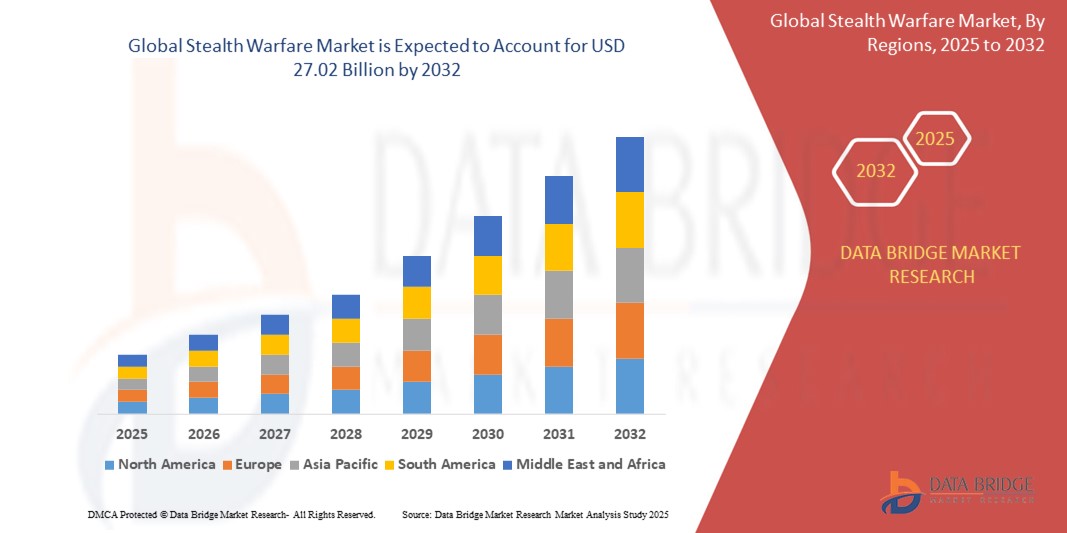

- El tamaño del mercado global de guerra furtiva se valoró en USD 13.83 mil millones en 2024 y se espera que alcance los USD 27.02 mil millones para 2032 , con una CAGR del 8,73% durante el período de pronóstico.

- El crecimiento del mercado está impulsado por el aumento de los presupuestos de defensa, los avances en tecnología furtiva y las crecientes tensiones geopolíticas que requieren capacidades militares avanzadas.

- La demanda de soluciones furtivas está impulsada por la necesidad de una mayor capacidad de supervivencia en entornos disputados, la integración de materiales de última generación y el desarrollo de plataformas de próxima generación para aplicaciones aéreas y navales.

Análisis del mercado de la guerra furtiva

- Las tecnologías de guerra furtiva, diseñadas para reducir la detección por radar, infrarrojos y sistemas acústicos, son fundamentales para las operaciones militares modernas y ofrecen ventajas estratégicas en aplicaciones aéreas, navales y terrestres.

- La creciente adopción de tecnologías furtivas está impulsada por el aumento de los programas de modernización de la defensa, la necesidad de plataformas de baja observabilidad y los avances en materiales que absorben el radar y sistemas de sensores.

- América del Norte dominó el mercado de guerra furtiva con la mayor participación en los ingresos del 42,5 % en 2024, atribuido a importantes inversiones en I+D de defensa, una fuerte presencia de actores clave de la industria y la adopción temprana de tecnologías furtivas avanzadas, particularmente en los EE. UU. para aviones de combate y buques de guerra de próxima generación.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico, impulsada por la rápida modernización militar, el aumento de los gastos de defensa y las crecientes preocupaciones de seguridad regional.

- El segmento aerotransportado dominó la mayor participación en los ingresos del mercado con un 57,8 % en 2024, impulsado por el papel fundamental de los aviones furtivos en misiones de reconocimiento, enfrentamientos tácticos y superioridad aérea.

Alcance del informe y segmentación del mercado de guerra furtiva

|

Atributos |

Perspectivas clave del mercado de la guerra furtiva |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de la guerra furtiva

“Aumento de la integración de la IA y los sistemas autónomos”

- El mercado global de guerra furtiva está experimentando una tendencia significativa hacia la integración de la Inteligencia Artificial (IA) y los sistemas autónomos.

- Estas tecnologías mejoran el procesamiento y el análisis de datos, proporcionando conocimientos más profundos sobre el rendimiento de la plataforma, la detección de amenazas y la planificación de misiones.

- Los sistemas de sigilo impulsados por IA permiten la identificación proactiva de amenazas, lo que permite contramedidas en tiempo real y una mayor capacidad de supervivencia en entornos disputados.

- Por ejemplo, las empresas están desarrollando plataformas impulsadas por IA que analizan las firmas de radar, infrarrojas y acústicas para optimizar las operaciones furtivas y adaptarse a los sistemas avanzados de detección de enemigos.

- Esta tendencia está aumentando el valor estratégico de las plataformas furtivas, haciéndolas más efectivas para las fuerzas aéreas, las armadas y los ejércitos.

- Los algoritmos de IA pueden procesar grandes conjuntos de datos de sensores, como radares y sistemas de búsqueda y seguimiento por infrarrojos (IRST), para mejorar la toma de decisiones y mantener capacidades de sigilo en condiciones dinámicas del campo de batalla.

Dinámica del mercado de la guerra furtiva

Conductor

Creciente demanda de plataformas de sigilo avanzadas y capacidades de contradetección

- Las crecientes tensiones geopolíticas y la necesidad de superioridad estratégica están impulsando la demanda de plataformas furtivas avanzadas en aplicaciones aerotransportadas, navales y militares.

- Los sistemas furtivos mejoran la eficacia operativa al reducir la detectabilidad mediante tecnologías como materiales que absorben el radar, fuselajes no metálicos y reducción de la firma acústica.

- Las iniciativas gubernamentales, particularmente en América del Norte, que domina el mercado debido a sólidas inversiones en infraestructura de defensa, están promoviendo la adopción de tecnologías furtivas.

- La proliferación de sistemas avanzados de denegación de acceso/área (A2/AD) y el desarrollo de la tecnología 5G permiten una transmisión de datos más rápida y una menor latencia, lo que da soporte a aplicaciones sigilosas más sofisticadas.

- Los contratistas de defensa, como Lockheed Martin y Northrop Grumman, están integrando cada vez más funciones furtivas como componentes estándar u opcionales en aeronaves, buques de guerra y vehículos terrestres para satisfacer los cambiantes requisitos militares.

Restricción/Desafío

Altos costos de desarrollo y avances tecnológicos anti-sigilo

- La importante inversión necesaria para la investigación, el desarrollo y la integración de tecnologías furtivas, como materiales que absorben el radar y fuselajes no metálicos, plantea una barrera importante, en particular para los mercados emergentes.

- La integración de sistemas furtivos en plataformas existentes, como aviones o buques de guerra, puede ser compleja y costosa, y requiere ingeniería y materiales especializados.

- Además, los avances en tecnologías anti-furtividad, como los sistemas mejorados de detección por radar e infrarrojos, presentan un desafío importante al reducir la eficacia de las plataformas furtivas.

- El panorama regulatorio global fragmentado en materia de exportaciones de tecnología militar y protección de la propiedad intelectual complica las operaciones de los fabricantes y proveedores de servicios internacionales.

- Estos factores pueden disuadir la adopción en regiones sensibles a los costos y limitar la expansión del mercado, particularmente en áreas con tecnologías de detección en rápida evolución o presupuestos de defensa limitados.

Alcance del mercado de la guerra furtiva

El mercado está segmentado en función de la plataforma, el equipo, el material y la aplicación.

- Por plataforma

Según la plataforma, el mercado global de guerra furtiva se segmenta en aerotransportado y naval. El segmento aerotransportado dominó la mayor cuota de mercado con un 57,8 % en 2024, impulsado por el papel crucial de las aeronaves furtivas en misiones de reconocimiento, combates tácticos y superioridad aérea. Los avances en aerodinámica y materiales de absorción de radar impulsan aún más la adopción de plataformas furtivas aerotransportadas.

Se espera que el segmento naval sea testigo de la tasa de crecimiento más rápida del 10,2% entre 2025 y 2032, impulsada por el aumento de las inversiones en buques navales con capacidad furtiva, como submarinos y barcos furtivos, para garantizar la seguridad marítima y contrarrestar las amenazas cambiantes en aguas en disputa.

- Por equipo

En cuanto al equipamiento, el mercado global de la guerra furtiva se segmenta en radar, sistema de búsqueda y seguimiento infrarrojo (IRST) y firma acústica. El segmento de radar dominó el mercado con una cuota de mercado del 45,3 % en 2024, gracias a su papel crucial en la detección y la lucha contra plataformas furtivas mediante sistemas de radar avanzados, como radares terrestres, aéreos, navales y de apertura sintética (SAR).

Se prevé que el segmento del sistema de búsqueda y seguimiento por infrarrojos (IRST) experimente la tasa de crecimiento más rápida del 11,5 % entre 2025 y 2032, impulsado por su capacidad para detectar plataformas furtivas a través de firmas térmicas, en particular en entornos donde el rendimiento del radar está limitado por el clima o las contramedidas.

- Por material

En cuanto a los materiales, el mercado global de la guerra furtiva se segmenta en fuselajes no metálicos y material absorbente de radar (RAM). El segmento de material absorbente de radar representó la mayor cuota de mercado, con un 62,7 %, en 2024, gracias a su uso generalizado para reducir la sección transversal de radar (RCS) de aeronaves, buques y vehículos terrestres, lo que mejora su capacidad de sigilo.

Se espera que el segmento de fuselajes no metálicos experimente un crecimiento significativo entre 2025 y 2032, impulsado por los avances en materiales compuestos y metalurgia, que permiten estructuras livianas, duraderas y poco observables para plataformas furtivas.

- Por aplicación

Según su aplicación, el mercado global de la guerra furtiva se segmenta en la fuerza aérea, la armada y el ejército. El segmento de la fuerza aérea dominó el mercado con una participación en los ingresos del 50,4 % en 2024, impulsado por el uso extensivo de aeronaves furtivas, como el F-35 y el B-21 Raider, para operaciones encubiertas y ataques de precisión en entornos disputados.

Se prevé que el segmento de la marina crecerá a la tasa más rápida del 10,8% entre 2025 y 2032, impulsado por la creciente adopción de tecnología furtiva en buques de guerra, incluidos submarinos y fragatas, para mejorar la capacidad de supervivencia y la eficacia operativa en la guerra marítima.

Análisis regional del mercado de la guerra furtiva

- América del Norte dominó el mercado de guerra furtiva con la mayor participación en los ingresos del 42,5 % en 2024, atribuido a importantes inversiones en I+D de defensa, una fuerte presencia de actores clave de la industria y la adopción temprana de tecnologías furtivas avanzadas, particularmente en los EE. UU. para aviones de combate y buques de guerra de próxima generación.

- La demanda está impulsada por la necesidad de mejorar la capacidad de supervivencia, la sorpresa táctica y la capacidad de penetración en entornos disputados, en particular para operaciones aéreas, navales y terrestres.

- El crecimiento está respaldado por innovaciones en tecnologías furtivas, como materiales que absorben el radar, reducción de la firma infrarroja y supresión acústica, junto con una creciente adopción tanto en programas de modernización militar como en implementaciones de nuevas plataformas.

Perspectiva del mercado de la guerra furtiva en EE. UU.

El mercado estadounidense de guerra furtiva captó la mayor cuota de ingresos, con un 78,6 %, en 2024 en Norteamérica, impulsado por un sólido gasto en defensa y un fuerte enfoque en mantener la superioridad estratégica. El desarrollo de plataformas furtivas de nueva generación, como el B-21 Raider, y los avances en materiales de absorción de radar impulsan el crecimiento del mercado. La creciente integración de tecnologías furtivas en sistemas no tripulados y las estrictas regulaciones para contrarrestar los sistemas de detección avanzados impulsan aún más la demanda.

Análisis del mercado europeo de guerra furtiva

Se prevé un crecimiento significativo del mercado europeo de guerra furtiva, impulsado por el énfasis regional en la modernización de las capacidades de defensa y la lucha contra las amenazas en constante evolución. Países como el Reino Unido y Francia están invirtiendo en tecnologías furtivas para plataformas aéreas y navales con el fin de mejorar la eficacia operativa. El enfoque en operaciones multidominio y la integración de sistemas furtivos basados en IA contribuye a la expansión del mercado, especialmente en aplicaciones de modernización y nuevas plataformas.

Análisis del mercado de guerra furtiva en el Reino Unido

Se prevé un rápido crecimiento del mercado británico de guerra furtiva, impulsado por las inversiones en sistemas de radar avanzados y recubrimientos furtivos para plataformas aéreas y navales. La demanda de una mayor conciencia situacional y capacidad de supervivencia en campos de batalla complejos fomenta su adopción. Los marcos regulatorios que promueven la interoperabilidad y la guerra centrada en la red, junto con colaboraciones como las actualizaciones del Eurofighter Typhoon, respaldan el crecimiento sostenido del mercado.

Análisis del mercado de la guerra furtiva en Alemania

Se espera que Alemania experimente un crecimiento significativo en el mercado de la guerra furtiva, gracias a su avanzado sector de fabricación de defensa y a su enfoque en la innovación tecnológica. Los programas militares alemanes priorizan las tecnologías furtivas para aeronaves y buques de guerra con el fin de reducir la detectabilidad y mejorar el éxito de las misiones. La integración de materiales avanzados, como fuselajes no metálicos, y las alianzas con empresas como Hensoldt impulsan el crecimiento del mercado.

Análisis del mercado de guerra furtiva en Asia-Pacífico

Se prevé que la región Asia-Pacífico experimente el mayor crecimiento en el mercado global de la guerra furtiva, impulsado por el aumento de los presupuestos de defensa y las tensiones geopolíticas en países como China, India y Japón. La creciente concienciación sobre el papel de la tecnología furtiva en la superioridad aérea, la seguridad marítima y las operaciones terrestres impulsa la demanda. Las iniciativas gubernamentales para la producción y modernización de defensas autóctonas aceleran aún más el crecimiento del mercado.

Análisis del mercado de la guerra furtiva en Japón

Se prevé un rápido crecimiento del mercado japonés de guerra furtiva debido a la fuerte demanda de tecnologías furtivas avanzadas en plataformas aerotransportadas y navales. La presencia de importantes contratistas de defensa y la integración de funciones furtivas en plataformas OEM, como los aviones de combate, impulsan la penetración en el mercado. El creciente interés en contrarrestar las amenazas regionales y adoptar sistemas furtivos basados en IA contribuye a una importante expansión del mercado.

Análisis del mercado de guerra furtiva en China

China posee la mayor participación en el mercado de guerra furtiva de Asia-Pacífico, impulsada por la rápida modernización militar, el aumento de los presupuestos de defensa y la atención al desarrollo de plataformas furtivas autóctonas. La demanda de materiales absorbentes de radar y de reducción de la firma acústica para las fuerzas navales y aéreas impulsa el crecimiento. La fabricación nacional competitiva y las inversiones en sistemas no tripulados con capacidades furtivas mejoran la accesibilidad y la expansión del mercado.

Cuota de mercado de la guerra furtiva

La industria de la guerra furtiva está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- BAE Systems Plc. (Reino Unido)

- Northrop Grumman Corporation (EE. UU.)

- Raytheon Technologies Corporation (EE. UU.)

- Lockheed Martin Corporation (EE. UU.)

- Grupo Thales (EE. UU.)

- L3Harris Technologies, Inc. (EE. UU.)

- Industrias Aeroespaciales de Israel (Israel)

- SAAB AB (Suecia) Zoho Corporation (India)

- WebHR (EE. UU.)

- Infor (EE. UU.)

- Kronos Incorporated (EE. UU.)

- The Sage Group plc. (EE. UU.)

- Mitsubishi Heavy Industries (Japón)

- Dassault Aviation (Francia)

- Sukhoi (Rusia)

¿Cuáles son los desarrollos recientes en el mercado global de guerra furtiva?

- En marzo de 2025, el Informe de Tendencias Tecnológicas 2025 del Future Today Strategy Group (FTSG) destacó el auge de los "Sistemas de Inteligencia Viva": una convergencia de IA, sensores avanzados y bioingeniería que permite a los sistemas detectar, aprender, adaptarse y evolucionar en tiempo real. Este cambio tecnológico, sumado al despliegue global de la infraestructura 5G por parte de empresas como Ericsson, marca el inicio de una nueva era en los sistemas de comunicación avanzados. Estos avances están destinados a impactar significativamente las capacidades de sigilo, mejorando el procesamiento de datos, la inteligencia de señales y la adaptabilidad en tiempo real para aplicaciones militares y de defensa, incluyendo operaciones de baja detectabilidad.

- En junio de 2024, SatixFy Communications Ltd., líder en sistemas de comunicación satelital de última generación, obtuvo un pedido histórico de más de 20 millones de dólares para sus chips y software de conformador de haz digital Prime2 de grado espacial, de un cliente no revelado. El chip Prime2, un circuito integrado de aplicación específica (ASIC) de vanguardia, está diseñado para antenas MIMO masivas en sistemas satelitales de órbita terrestre baja (LEO) y órbita terrestre geoestacionaria (GEO). Esta tecnología permite antenas multihaz con orientación electrónica, lo que ofrece mayor escalabilidad, flexibilidad y rendimiento.

- En mayo de 2024, el Comité de Servicios Armados de la Cámara de Representantes de EE. UU. publicó su informe sobre la "Ley de Mejora de la Calidad de Vida de los Militares y Autorización de Defensa Nacional para el Año Fiscal 2025". Si bien el breve fragmento no detalla iniciativas específicas de guerra furtiva, estas leyes suelen incluir financiación y directrices estratégicas para el desarrollo y la adquisición de tecnologías de defensa avanzadas, incluidas las relacionadas con la guerra furtiva.

- En febrero de 2024, Ericsson alcanzó un hito importante al desplegar 100.000 radios Massive MIMO 5G para Bharti Airtel en 12 círculos de telecomunicaciones de la India, completando el despliegue en poco más de 500 días. Este despliegue a gran escala mejora la capacidad y la eficiencia energética de la red 5G de Airtel, dando servicio a más de 65 millones de usuarios. Si bien su objetivo principal es impulsar la infraestructura 5G comercial, la tecnología Massive MIMO, con su capacidad para dirigir dinámicamente los haces y reducir las interferencias, también ofrece un gran potencial para los sistemas de comunicación avanzados utilizados en operaciones furtivas, en particular en inteligencia de señales y comunicaciones de baja detectabilidad.

- En julio de 2023, sigue siendo evidente que, debido al secretismo inherente a la guerra furtiva, la divulgación pública exhaustiva sobre lanzamientos, fusiones, adquisiciones, asociaciones o retiradas de productos específicos en este ámbito es extremadamente limitada. En cambio, los avances suelen informarse bajo el paraguas más amplio de avances tecnológicos de defensa, programas clasificados de I+D o a través de los presupuestos nacionales de defensa e iniciativas de modernización estratégica. Por ejemplo, el presupuesto de defensa de EE. UU. para el año fiscal 2025 asigna fondos que enfatizan la superioridad aérea de próxima generación, las capacidades de ataque hipersónico y la disuasión multidominio, todo lo cual tiene implicaciones directas para las tecnologías furtivas. De igual manera, el presupuesto de defensa de India para 2025-26 asigna fondos con un fuerte enfoque en sistemas basados en IA, ciberguerra y compras nacionales, lo que subraya aún más la transición hacia capacidades avanzadas, a menudo relacionadas con el sigilo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO GLOBAL DE GUERRA SIGILOSA

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO GLOBAL DE LA GUERRA SIGILOSA

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.5 MODELADO MULTIVARIADO

2.2.6 ANÁLISIS DE ARRIBA A ABAJO

2.2.7 NORMAS DE MEDICIÓN

2.2.8 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.9 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.10 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE GUERRA SIGILOSA: INSTANTÁNEA DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

5.1 LAS CINCO FUERZAS DE PORTERS

5.2 NORMAS REGULADORAS

5.3 TENDENCIAS TECNOLÓGICAS

5.4 ANÁLISIS DE PATENTES

5.5 ESTUDIO DE CASO

5.6 ANÁLISIS DE LA CADENA DE VALOR

6 MERCADO GLOBAL DE GUERRA SIGILOSA, POR TIPO DE PLATAFORMA

6.1 INFORMACIÓN GENERAL

6.2 AVIONES FUGITIVOS

6.3 MISILES SIGILOSAS

6.4 Vehículos aéreos no tripulados furtivos

6.5 PLATAFORMAS NAVALES SIGILOSAS

7 MERCADO GLOBAL DE GUERRA SIGILOSA, POR TECNOLOGÍAS

7.1 INFORMACIÓN GENERAL

7.2 SECCIÓN TRANSVERSAL DE RADAR (RCS)

7.3 MATERIALES ABSORBENTES DE RADAR (RAM)

7.4 RECUBRIMIENTO NO METÁLICO/METÁLICO

7.5 NUBE DE PLASMA

7.6 EMISIÓN DE FIRMA IR

7.7 EMISIÓN DE RADAR

7.8 EMISIÓN ACÚSTICA

7.9 EMISIÓN DE RF

8 MERCADO GLOBAL DE GUERRA SIGILOSA, POR USUARIO FINAL

8.1 INFORMACIÓN GENERAL

8.2 MILITAR

8.3 APLICACIÓN DE LA LEY

9 MERCADO GLOBAL DE GUERRA SIGILOSA, POR GEOGRAFÍA

9.1 MERCADO GLOBAL DE GUERRA SIGILOSA (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

9.1.1 AMÉRICA DEL NORTE

9.1.1.1. EE. UU.

9.1.1.2. CANADÁ

9.1.1.3. MÉXICO

9.1.2 EUROPA

9.1.2.1. ALEMANIA

9.1.2.2. FRANCIA

9.1.2.3. Reino Unido

9.1.2.4. ITALIA

9.1.2.5. ESPAÑA

9.1.2.6. RUSIA

9.1.2.7. TURQUÍA

9.1.2.8. BÉLGICA

9.1.2.9. PAÍSES BAJOS

9.1.2.10. NORUEGA

9.1.2.11. FINLAND

9.1.2.12. SUIZA

9.1.2.13. DINAMARCA

9.1.2.14. SUECIA

9.1.2.15. POLONIA

9.1.2.16. RESTO DE EUROPA

9.1.3 ASIA PACÍFICO

9.1.3.1. JAPÓN

9.1.3.2. CHINA

9.1.3.3. COREA DEL SUR

9.1.3.4. INDIA

9.1.3.5. AUSTRALIA

9.1.3.6. NUEVA ZELANDA

9.1.3.7. SINGAPUR

9.1.3.8. TAILANDIA

9.1.3.9. MALASIA

9.1.3.10. INDONESIA

9.1.3.11. FILIPINAS

9.1.3.12. TAIWÁN

9.1.3.13. VIETNAM

9.1.3.14. RESTO DE ASIA PACÍFICO

9.1.4 SUDAMÉRICA

9.1.4.1. BRASIL

9.1.4.2. ARGENTINA

9.1.4.3. RESTO DE SUDAMÉRICA

9.1.5 ORIENTE MEDIO Y ÁFRICA

9.1.5.1. SUDÁFRICA

9.1.5.2. EGIPTO

9.1.5.3. ARABIA SAUDITA

9.1.5.4. Emiratos Árabes Unidos

9.1.5.5. OMÁN

9.1.5.6. BAHREIN

9.1.5.7. ISRAEL

9.1.5.8. KUWAIT

9.1.5.9. CATAR

9.1.5.10. RESTO DE ORIENTE MEDIO Y ÁFRICA

9.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

10 MERCADO GLOBAL DE GUERRA SIGILOSA, PANORAMA EMPRESARIAL

10.1 ANÁLISIS DE ACCIONES DE LA EMPRESA: GLOBAL

10.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

10.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

10.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

10.5 FUSIONES Y ADQUISICIONES

10.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

10.7 EXPANSIONES

10.8 CAMBIOS REGULATORIOS

10.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

11 ANÁLISIS DEL MERCADO GLOBAL DE GUERRA SIGILOSA, FODA Y DBMR

12 MERCADO GLOBAL DE GUERRA SIGILOSA, PERFIL DE LA EMPRESA

12.1 Norththrop Grumman

12.1.1 INSTANTÁNEA DE LA EMPRESA

12.1.2 ANÁLISIS DE INGRESOS

12.1.3 PRESENCIA GEOGRÁFICA

12.1.4 PORTAFOLIO DE PRODUCTOS

12.1.5 DESARROLLO RECIENTE

12.2 CORPORACIÓN LOCKHEED MARTIN

12.2.1 INSTANTÁNEA DE LA EMPRESA

12.2.2 ANÁLISIS DE INGRESOS

12.2.3 PRESENCIA GEOGRÁFICA

12.2.4 PORTAFOLIO DE PRODUCTOS

12.2.5 DESARROLLO RECIENTE

12.3 RTX

12.3.1 INSTANTÁNEA DE LA EMPRESA

12.3.2 ANÁLISIS DE INGRESOS

12.3.3 PRESENCIA GEOGRÁFICA

12.3.4 PORTAFOLIO DE PRODUCTOS

12.3.5 DESARROLLO RECIENTE

12.4 SAAB

12.4.1 INSTANTÁNEA DE LA EMPRESA

12.4.2 ANÁLISIS DE INGRESOS

12.4.3 PRESENCIA GEOGRÁFICA

12.4.4 PORTAFOLIO DE PRODUCTOS

12.4.5 DESARROLLO RECIENTE

12.5 SISTEMAS BAE

12.5.1 INSTANTÁNEA DE LA EMPRESA

12.5.2 ANÁLISIS DE INGRESOS

12.5.3 PRESENCIA GEOGRÁFICA

12.5.4 PORTAFOLIO DE PRODUCTOS

12.5.5 DESARROLLO RECIENTE

12.6 SISTEMAS DE MISIÓN GENERAL DYNAMICS, INC.

12.6.1 INSTANTÁNEA DE LA EMPRESA

12.6.2 ANÁLISIS DE INGRESOS

12.6.3 PRESENCIA GEOGRÁFICA

12.6.4 PORTAFOLIO DE PRODUCTOS

12.6.5 DESARROLLO RECIENTE

12.7 KRATOS DEFENSA Y SOLUCIONES DE SEGURIDAD, INC.

12.7.1 INSTANTÁNEA DE LA EMPRESA

12.7.2 ANÁLISIS DE INGRESOS

12.7.3 PRESENCIA GEOGRÁFICA

12.7.4 PORTAFOLIO DE PRODUCTOS

12.7.5 DESARROLLO RECIENTE

12.8 Boeing

12.8.1 INSTANTÁNEA DE LA EMPRESA

12.8.2 ANÁLISIS DE INGRESOS

12.8.3 PRESENCIA GEOGRÁFICA

12.8.4 PORTAFOLIO DE PRODUCTOS

12.8.5 DESARROLLO RECIENTE

12.9 LEONARDO SPA

12.9.1 INSTANTÁNEA DE LA EMPRESA

12.9.2 ANÁLISIS DE INGRESOS

12.9.3 PRESENCIA GEOGRÁFICA

12.9.4 PORTAFOLIO DE PRODUCTOS

12.9.5 DESARROLLO RECIENTE

12.1 BAYRAKTAR K

12.10.1 INSTANTÁNEA DE LA EMPRESA

12.10.2 ANÁLISIS DE INGRESOS

12.10.3 PRESENCIA GEOGRÁFICA

12.10.4 PORTAFOLIO DE PRODUCTOS

12.10.5 DESARROLLO RECIENTE

12.11 SUKHOI

12.11.1 INSTANTÁNEA DE LA EMPRESA

12.11.2 ANÁLISIS DE INGRESOS

12.11.3 PRESENCIA GEOGRÁFICA

12.11.4 PORTAFOLIO DE PRODUCTOS

12.11.5 DESARROLLO RECIENTE

12.12 AVIC

12.12.1 INSTANTÁNEA DE LA EMPRESA

12.12.2 ANÁLISIS DE INGRESOS

12.12.3 PRESENCIA GEOGRÁFICA

12.12.4 PORTAFOLIO DE PRODUCTOS

12.12.5 DESARROLLO RECIENTE

NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

13 CONCLUSIÓN

14 CUESTIONARIO

15 INFORMES RELACIONADOS

16 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.