Global Surge Protection Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

3.99 Billion

USD

6.12 Billion

2025

2033

USD

3.99 Billion

USD

6.12 Billion

2025

2033

| 2026 –2033 | |

| USD 3.99 Billion | |

| USD 6.12 Billion | |

| % | |

|

Global Surge Protection Devices Market Segmentation, By Type (Hard Wired Surge Protection Devices, Plug in Surge Protection Devices, Line Cord Surge Protectors, and Power Control Devices Surge Protection Devices), End- User (Industrial, Commercial, and Residential), Discharge Current (Below 10 kA, 10 kA–25 kA, and Above 25 kA), Componente (Melanche Gas

Global Surge Protection DevicesPanorama general del mercado

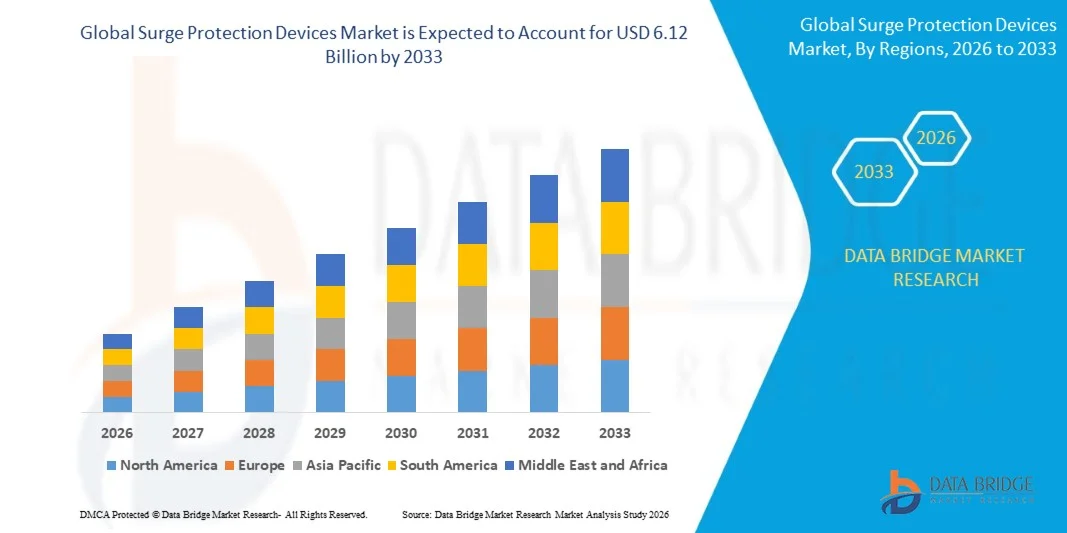

El mercado mundial de dispositivos de protección contra la oleada fue valoradoUSD 3.99 billion in 2025y se prevé que alcanceUSD 6.12 billion by 2033, creciendo en unCAGR of 5.50% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de la demanda de sistemas fiables de protección de energía, el aumento del despliegue de equipos electrónicos sensibles y la rápida expansión de la red inteligente y la infraestructura de automatización industrial en los sectores residencial, comercial e industrial.

La creciente frecuencia de las fluctuaciones de energía, las oleadas inducidas por el rayo y la inestabilidad de las redes a nivel mundial, junto con la creciente dependencia de los sistemas electrónicos conectados y la infraestructura digital crítica, son industrias imperiosas y consumidores para adoptar soluciones avanzadas de protección contra oleadas. Tipo 1, Tipo 2, y los dispositivos inteligentes de protección contra la oleada se están integrando cada vez más en centros de datos, infraestructura de telecomunicaciones, instalaciones de fabricación, sistemas de energía renovable y edificios inteligentes para prevenir daños en el equipo, reducir al mínimo las horas de inactividad y mejorar la fiabilidad operacional en las redes eléctricas modernas

Principales tendencias del mercado "

- América del Norte dominaba el mercado mundial de simuladores de conducción con la mayor cuota de ingresos del 39,6% en 2025, respaldada por el amplio despliegue de infraestructura eléctrica avanzada, la fuerte adopción de automatización industrial, y la alta penetración de centros de datos e instalaciones de energía renovable.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido de una CAGR de 2026 a 2033, alimentada por la urbanización rápida, el desarrollo de infraestructuras a gran escala y la adopción creciente de sistemas inteligentes de redes y energías renovables.

- El segmento de Dispositivos de Protección de Superficie Difícil mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 52,6% en 2025 impulsada por su amplio despliegue en instalaciones industriales, edificios comerciales y sistemas de energía a gran escala, donde se requiere protección permanente y de alta capacidad contra las oleadas inducidas por el rayo y la conmutación.

- Se proyecta que el segmento Plug in Surge Protection Devices registre el crecimiento más rápido en un CAGR de 9,4% de 2026 a 2033, impulsado por el aumento de la adopción en electrónica residencial, oficinas pequeñas y necesidades de protección de nivel de consumo para computadoras, sistemas hogareños inteligentes y dispositivos de entretenimiento.

- El segmento industrial mantuvo la mayor cuota de ingresos del mercado de aproximadamente 45,3% en 2025 impulsada por una alta dependencia de maquinaria automatizada, sistemas de distribución de energía y equipos de control sensibles a través de plantas de fabricación, instalaciones de petróleo y gas y servicios públicos.

- Se prevé que el segmento residencial registrará el crecimiento más rápido en una CAGR del 8,7% entre 2026 y 2033, impulsado por la adopción creciente de sistemas de automatización de viviendas, aparatos inteligentes y el aumento de los incidentes de daños eléctricos relacionados con el rayo en las regiones urbanas y semiurbanas.

- El segmento de 10 kA–25 kA mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,1% en 2025 impulsada por su idoneidad de rendimiento equilibrada para edificios comerciales, infraestructura de telecomunicaciones y sistemas de control industrial donde se requiere protección de onda moderada a alta sin un costo o complejidad excesivos del sistema.

- Se prevé que el segmento de más de 25 kA registre el crecimiento más rápido en un CAGR de 10,2% de 2026 a 2033, impulsado por el aumento del despliegue en aplicaciones industriales pesadas, instalaciones de energía renovable y redes de energía a escala de utilidad expuestas a frecuentes ataques de rayos y eventos de alta energía.

- El segmento Metal Oxide Varistor mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,9% en 2025 impulsada por su uso generalizado como el componente de supresión de la oleada principal debido a su tiempo de respuesta rápida, eficacia en función de los costos y capacidad de absorber altos niveles de energía transitoria tanto en aplicaciones de baja tensión como de media tensión.

- Se proyecta que el segmento de Silicon Avalanche Diode registrará el crecimiento más rápido en un CAGR de 11,1% de 2026 a 2033, impulsado por la creciente demanda de fijación de voltaje altamente precisa en electrónicas sensibles como equipos de centro de datos, sistemas de telecomunicaciones y herramientas de fabricación semiconductores.

Tamaño del mercado

- Valor mundial del mercado (2025): 3.99 dólares

- Valor de mercado esperado (2033): 6.12 millones de dólares

- CAGR prefabricado (2026–2033): 5,5%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSuperge Protection Devices Market Segmentation

|

Atributos |

Dispositivos de protección de vigilancia claveMarket Insights |

|

Segmentos cubiertos |

·Por tipo: Dispositivos de protección de cables duros, dispositivos de protección de cables, protectores de cable de línea y dispositivos de control de potencia ·Por Usuario Final: Industrial, Comercial y Residencial ·Por descarga actual: A continuación 10 kA, 10 kA–25 kA, y encima de 25 kA ·Por componente: Oxido de metal Varisto, Tubo de descarga de gas, Silicon Avalanche Diode, y otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•ABB(Suiza) |

|

Oportunidades de mercado |

• Ampliación de la infraestructura energética inteligente y renovable • Aumentar la adopción de sistemas de protección de superficies habilitados por IoT |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

GlobalSurge Protection Devices Market Trends

Tendencia:Crecimiento en la integración de energía renovable, expansión inteligente a presión, y sistemas avanzados de seguridad eléctrica

El mercado mundial de dispositivos de protección contra oleajes es testigo de un fuerte crecimiento debido al aumento de la electrificación en toda la infraestructura residencial, comercial e industrial, junto con la creciente vulnerabilidad de los sistemas electrónicos modernos a los picos de tensión y las oleadas transitorias. La rápida expansión de las instalaciones de energía renovable, como el PV solar y las granjas eólicas, está aumentando la exposición a los aumentos provocados por el rayo y la inestabilidad de las redes, lo que impulsa la demanda de sistemas avanzados de protección. Las redes eléctricas convencionales se están volviendo más sensibles debido a la adopción generalizada de dispositivos semiconductores, que requieren condiciones de tensión altamente estables y una protección precisa contra las perturbaciones transitorias.

En los centros de datos modernos, se están desplegando dispositivos de protección contra la oleada para salvaguardar los servidores críticos de las misiones y la infraestructura en la nube de ataques de relámpagos y aumentos de conmutación, en particular en instalaciones hiperescalas en los Estados Unidos, Europa y Asia Pacífico. Por ejemplo, los operadores de centros de datos a gran escala están integrando los SPD Tipo 1 y Tipo 2 conformes con los estándares IEC 61643 para reducir los riesgos de inactividad causados por anomalías de energía. En instalaciones renovables, los inversores solares y los sistemas de control de turbinas eólicas están cada vez más equipados con arquitecturas de protección multietapa para evitar daños a las fluctuaciones de la red y eventos de rayos atmosféricos. Además, la infraestructura de transporte, como las estaciones de carga de vehículos eléctricos y los sistemas de ferrocarriles de metro, están adoptando SPD para garantizar la estabilidad operacional en condiciones de conmutación de alta carga. La actividad mundial de relámpagos, estimada en casi 100 relámpagos por segundo mundo, sigue reforzando la necesidad de soluciones de mitigación de oleadas robustas en las redes de infraestructura expuestas.

GlobalDinámica del mercado de dispositivos de protección de vigilancia

Key Market Driver:Electrificación creciente y expansión de la infraestructura digital crítica

La dependencia cada vez mayor de la infraestructura digital, los sistemas de transporte electrificado y las operaciones industriales automatizadas está impulsando considerablemente la demanda de dispositivos de protección de emergencias. Industrias como las telecomunicaciones, el petróleo y el gas, la fabricación y los servicios públicos están implementando sistemas de control electrónico sensibles que son altamente vulnerables a las condiciones transitorias causadas por operaciones de conmutación, huelgas de rayo y perturbaciones de la red.

La expansión del centro de datos, especialmente impulsada por la carga de trabajo de IA y la demanda de informática en la nube, está acelerando la adopción del SPD para garantizar un tiempo de ininterrumpida y evitar fallos costosos del equipo. Por ejemplo, las instalaciones de hiperescala operadas por los principales proveedores de la nube están implementando sistemas de protección de ondas en capas en entradas de servicio, paneles de distribución y racks de equipos para mantener la continuidad de las operaciones. Del mismo modo, la expansión de la energía renovable en India, China y Europa está aumentando la instalación de SPD en cajas solares combinadas y naufragios de turbinas eólicas para proteger la electrónica de energía de los picos de tensión de alta frecuencia. Los sistemas de automatización industrial y las fábricas inteligentes también están integrando la protección avanzada de la oleada para salvaguardar los PLC, la robótica y los sistemas de control de los transitorios eléctricos, mejorando así la fiabilidad operacional y reduciendo los costos de mantenimiento.

Key Restraint/Challenge:Complejidad de alta instalación y conciencia limitada en mercados emergentes

A pesar del fuerte crecimiento de la demanda, el mercado de los dispositivos de protección contra la oleada se enfrenta a problemas relacionados con prácticas de instalación incoherentes, falta de conciencia técnica y coordinación inadecuada del sistema en aplicaciones de baja y media tensión. Muchos usuarios finales subestiman la importancia del diseño de protección contra oleadas de múltiples capas, lo que lleva a una protección insuficiente contra ataques de rayos indirectos y aumentos de conmutación interna.

Además, la complejidad de la integración con la infraestructura eléctrica heredada aumenta los problemas de despliegue, en particular en las instalaciones industriales más antiguas y los edificios residenciales donde los sistemas de tierra eléctrica pueden no cumplir las normas modernas de seguridad. La sensibilidad de los costos en las economías emergentes limita aún más la adopción generalizada de sistemas SPD de alto rendimiento, especialmente en pequeños segmentos comerciales y residenciales. Estudios sobre el terreno en las regiones industriales de Asia sudoriental y América del Sur han demostrado que una parte significativa de las fallas del equipo eléctrico vinculadas a los eventos transitorios sobrevoltorios ocurren debido a la ausencia o el perfeccionamiento de dispositivos de protección contra oleadas, destacando la brecha entre la conciencia y la aplicación.

Oportunidad de mercado clave: expansión en las redes inteligentes, infraestructura EV y sistemas de energía renovable

El rápido desarrollo de redes inteligentes, infraestructura de movilidad eléctrica y sistemas de energía renovable distribuidos está creando oportunidades significativas para los fabricantes de dispositivos de protección de emergencia. Los sistemas de energía modernos se están descentralizando cada vez más, con flujo de energía bidireccional y mayor exposición a los transitorios de conmutación, lo que hace que la protección avanzada de la cirugía sea esencial para la estabilidad del sistema.

Las redes de carga de vehículos eléctricos, incluidas las estaciones de carga rápidas y ultrarrápidas, están implementando cada vez más SPD para proteger los módulos de conversión de energía y cargar electrónicas desde puntas de tensión durante eventos de conmutación de alta carga. Por ejemplo, la expansión de la infraestructura de carga pública EV en toda Europa y China está integrando la protección coordinada de la subida en los circuitos de carga AC y DC para garantizar la longevidad del equipo y la seguridad del usuario. En sistemas de energía renovable, las granjas solares flotantes y las instalaciones eólicas offshore están adoptando soluciones de SPD robustas diseñadas para soportar condiciones ambientales duras y una exposición de rayos frecuentes. Además, los avances en tecnologías modulares e inteligentes de protección contra oleadas con capacidades de vigilancia remota están abriendo nuevas oportunidades en las aplicaciones industriales de IoT y mantenimiento predictivo en los mercados de América del Norte y Asia y el Pacífico.

Global Surge Protection Devices Market Scope

El mercado se segmenta sobre la base de tipo, usuario final, corriente de descarga y componente.

- Por tipo

Sobre la base del tipo, el mercado de dispositivos de protección de ondas se segmenta en dispositivos de protección de cables duros, dispositivos de protección de cables, protectores de cables de línea y dispositivos de control de potencia. El segmento de Dispositivos de Protección de Superficie Ancho Duro mantuvo la mayor parte de ingresos del mercado de aproximadamente el 52,6% en 2025 impulsado por su amplio despliegue en instalaciones industriales, edificios comerciales y sistemas de energía a escala de utilidades donde se requiere protección permanente y de alta capacidad contra las oleadas inducidas por el rayo y la conmutación. Estos dispositivos están ampliamente integrados en los principales paneles de distribución y subestaciones debido a su mayor durabilidad, el cumplimiento de las normas IEC 61643 y la capacidad de manejar altas corrientes de aumento en la infraestructura crítica de las misiones.

Se proyecta que el segmento Plug in Surge Protection Devices registre el crecimiento más rápido en un CAGR de 9,4% de 2026 a 2033, impulsado por el aumento de la adopción en electrónica residencial, oficinas pequeñas y necesidades de protección de nivel de consumo para computadoras, sistemas hogareños inteligentes y dispositivos de entretenimiento. El aumento de la conciencia sobre la protección electrónica de los dispositivos y la creciente penetración de los aparatos habilitados para IoT están acelerando la demanda de soluciones compactas y fáciles de utilizar en los hogares urbanos.

- Por Final-User

Sobre la base del usuario final, el mercado de dispositivos de protección de emergencia se segmenta en Industrial, Comercial y Residencial. El segmento industrial mantuvo la mayor cuota de ingresos del mercado de aproximadamente 45,3% en 2025 impulsada por una alta dependencia de maquinaria automatizada, sistemas de distribución de energía y equipos de control sensibles a través de plantas de fabricación, instalaciones de petróleo y gas y servicios públicos. Las industrias despliegan cada vez más arquitecturas de protección contra la oleada de múltiples etapas para proteger los sistemas PLC, motores y SCADA de las perturbaciones de tensión transitoria causadas por la inestabilidad de la red y las operaciones de conmutación eléctrica pesada.

Se prevé que el segmento residencial registrará el crecimiento más rápido en una CAGR del 8,7% entre 2026 y 2033, impulsado por la adopción creciente de sistemas de automatización de viviendas, aparatos inteligentes y el aumento de los incidentes de daños eléctricos relacionados con el rayo en las regiones urbanas y semiurbanas. La creciente penetración de la electrónica de consumo de alto valor, como televisores inteligentes, routers y sistemas de seguridad en el hogar, está acelerando aún más la necesidad de soluciones asequibles y fáciles de instalar.

- Por descarga actual

Sobre la base de la corriente de descarga, el mercado de dispositivos de protección contra oleaje se segmenta en menos de 10 kA, 10 kA–25 kA y más de 25 kA. El segmento de 10 kA–25 kA mantuvo la mayor cuota de ingresos del mercado de aproximadamente 48,1% en 2025 impulsada por su idoneidad de rendimiento equilibrada para edificios comerciales, infraestructura de telecomunicaciones y sistemas de control industrial donde se requiere protección de onda moderada a alta sin un costo o complejidad excesivos del sistema. Estos dispositivos se utilizan ampliamente como capas de protección secundaria en sistemas coordinados de protección contra oleaje.

Se prevé que el segmento de más de 25 kA registre el crecimiento más rápido en un CAGR de 10,2% de 2026 a 2033, impulsado por el aumento del despliegue en aplicaciones industriales pesadas, instalaciones de energía renovable y redes de energía a escala de utilidad expuestas a frecuentes ataques de rayos y eventos de alta energía. La expansión de las granjas solares y los proyectos de energía eólica en Asia-Pacífico y Europa contribuye significativamente a exigir sistemas de protección contra el aumento de la capacidad.

- Por componente

Sobre la base del componente, el mercado de dispositivos de protección contra la oleada se segmenta en Varistor de Oxido Metal, Tubo de descarga de gas, Diodo de Silicon Avalanche y Otros. El segmento Metal Oxide Varistor mantuvo la mayor cuota de ingresos del mercado de aproximadamente 57,9% en 2025 impulsada por su uso generalizado como el componente de supresión de la oleada principal debido a su tiempo de respuesta rápida, eficacia en función de los costos y capacidad de absorber altos niveles de energía transitoria tanto en aplicaciones de baja tensión como de media tensión. Los MOV son ampliamente utilizados en las tiras eléctricas, los SPD industriales y los sistemas de protección de la construcción.

Se proyecta que el segmento de Silicon Avalanche Diode registrará el crecimiento más rápido en un CAGR de 11,1% de 2026 a 2033, impulsado por la creciente demanda de fijación de voltaje altamente precisa en electrónicas sensibles como equipos de centro de datos, sistemas de telecomunicaciones y herramientas de fabricación semiconductores. El aumento de la miniaturización de los dispositivos electrónicos y el aumento de la dependencia en los circuitos digitales de alta velocidad están acelerando la adopción de tecnologías avanzadas de protección contra ondas semiconductoras.

GlobalSurge Protection Devices Market Regional Analysis

- América del Norte dominaba el mercado de los dispositivos de protección contra oleadas con la mayor cuota de ingresos del 39,6% en 2025, impulsada por el amplio despliegue de infraestructura eléctrica avanzada, la fuerte adopción de la automatización industrial, y la alta penetración de centros de datos e instalaciones de energía renovable

- Los usuarios finales de la región priorizan la seguridad eléctrica, la confiabilidad del equipo y el cumplimiento de normas estrictas como UL 1449 y las directrices de protección contra cirugías IEEE, acelerando la adopción en aplicaciones residenciales, comerciales e industriales

- Esta adopción generalizada se ve apoyada además por la rápida expansión de las instalaciones de nube de hiperescala, el aumento de la electrificación de los sistemas de transporte y la alta inversión en proyectos de modernización de las redes de red, el establecimiento de dispositivos de protección contra las olas como componente crítico de las redes modernas de distribución de energía

U.S. Surge Protection Devices Market Insight

El mercado de dispositivos de protección anticipo de EE.UU. capturó la mayor cuota de ingresos en 2025 dentro de Norteamérica, impulsada por la rápida expansión de centros de datos hiperescala, sistemas de automatización industrial e instalaciones de energía renovable. Aumentar la dependencia de la infraestructura electrónica sensible en los sectores de la tecnología de la información, las telecomunicaciones y la fabricación está impulsando considerablemente la demanda de arquitecturas de protección multicapa. Por ejemplo, los proveedores de servicios cloud a gran escala en los EE.UU. están implementando sistemas coordinados de SPD a través de unidades de distribución de energía y racks de servidores para minimizar los riesgos de inactividad. Además, la creciente adopción de proyectos de energía solar y eólica, junto con el aumento del despliegue de infraestructura de carga EV, está fortaleciendo aún más la expansión del mercado. Los crecientes incidentes de fallas eléctricas inducidas por el rayo en zonas industriales de alta densidad también refuerzan la necesidad de soluciones avanzadas de protección contra la oleada.

Europe Surge Protection Devices Market Insight

Se espera que el mercado europeo de dispositivos de protección contra la oleada sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsado principalmente por normas estrictas de seguridad eléctrica, la rápida expansión de la capacidad de energía renovable y el aumento de la electrificación de los sistemas de transporte. El fuerte enfoque de la región en la estabilidad de la red y la eficiencia energética está acelerando la adopción de SPD en automatización industrial, edificios comerciales y proyectos renovables a escala de la utilidad. Por ejemplo, las instalaciones solares PV en Alemania, España e Italia están integrando cada vez más los sistemas de protección contra ondas tipo 1 y tipo 2 para salvaguardar los inversores y la electrónica de energía de las olas inducidas por rayos. Además, el creciente despliegue de fábricas inteligentes en el marco de las iniciativas de la Industria 4.0 contribuye aún más al crecimiento constante del mercado en toda la región.

U.K. Surge Protection Devices Market Insight

Se espera que el mercado de dispositivos de protección anticipo de U.K. experimente un fuerte crecimiento de 2026 a 2033, impulsado por el aumento de la inversión en infraestructura inteligente, la expansión de centros de datos y la creciente conciencia de la seguridad eléctrica en los sectores residencial y comercial. El aumento de la frecuencia de los fenómenos meteorológicos extremos, incluidas las tormentas de relámpago, está fomentando una adopción más amplia de soluciones de protección contra oleadas en los sistemas eléctricos de construcción. Además, el rápido crecimiento de la infraestructura de fintech, cloud computing y telecom en ciudades como Londres aumenta considerablemente la demanda de sistemas de protección de energía ininterrumpida. La expansión de las redes de carga EV en los corredores urbanos y de carreteras está apoyando aún más la adopción del mercado.

Alemania Surge Protection Devices Market Insight

Se espera que el mercado de los dispositivos de protección anticipo de Alemania experimente un crecimiento constante de 2026 a 2033, alimentado por una fuerte automatización industrial, una alta penetración de los sistemas de energía renovable y una estricta adhesión a las normas de seguridad eléctrica DIN y IEC. El sector manufacturero de Alemania, en particular la producción de automóviles y maquinaria, está implementando cada vez más sistemas avanzados de protección contra la oleada para salvaguardar equipos de control sensibles e infraestructura robótica. Por ejemplo, las instalaciones industriales están integrando sistemas coordinados de SPD dentro de configuraciones inteligentes de fábrica para evitar el tiempo de inactividad causada por los transitorios de tensión. Además, la rápida expansión de las instalaciones de energía eólica del país está impulsando aún más la demanda de soluciones de alta capacidad de protección contra las oleadas.

Asia-Pacific Surge Protection Devices Market Insight

Se espera que el mercado de los dispositivos de protección contra la oleada de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por la rápida urbanización, el desarrollo de la infraestructura a gran escala y la adopción cada vez mayor de sistemas de redes inteligentes y energías renovables. Países como China, la India y Corea del Sur están presenciando una expansión significativa en la automatización industrial, centros de datos y infraestructura de carga EV, todo lo cual requiere soluciones avanzadas de protección contra oleadas. Las iniciativas gubernamentales que promueven la electrificación y el desarrollo urbano inteligente están acelerando aún más la adopción. Por ejemplo, grandes parques solares y parques eólicos de toda la India y China están desplegando cada vez más SPD para proteger la electrónica de energía crítica de frecuentes relámpagos y fluctuaciones de la red.

Japan Surge Protection Devices Market Insight

Se espera que el mercado de los dispositivos de protección contra la oleada de Japón experimente un fuerte crecimiento de 2026 a 2033 debido a la infraestructura eléctrica altamente avanzada del país, el aumento de la adopción de hogares inteligentes y el fuerte enfoque en los sistemas resistentes a los desastres. La exposición frecuente de Japón a tifones y eventos de relámpago está impulsando el despliegue generalizado de sistemas de protección contra oleajes en aplicaciones residenciales, comerciales e industriales. Además, aumentar la integración de la robótica, los sistemas IoT y los equipos de fabricación semiconductores está impulsando la demanda de soluciones de protección de voltaje altamente precisas. La expansión de la infraestructura EV y proyectos urbanos inteligentes está apoyando aún más el crecimiento del mercado en las regiones urbanas.

China Surge Protection Devices Market Insight

El mercado de los dispositivos de protección contra la oleada de China representó la mayor parte de los ingresos del mercado en Asia Pacífico en 2025, atribuida a la rápida industrialización, el desarrollo de la infraestructura a gran escala y la fuerte expansión de la capacidad de energía renovable. China es uno de los mayores productores y consumidores de equipos eléctricos, con amplia adopción de sistemas de protección contra obuses en plantas de fabricación, centros de datos y edificios comerciales. Por ejemplo, el despliegue masivo de granjas solares PV en China occidental y proyectos eólicos offshore está aumentando significativamente la demanda de SPD de alta capacidad. Además, el rápido crecimiento de las redes de carga EV e iniciativas inteligentes de la ciudad está fortaleciendo aún más la penetración del mercado en las regiones urbanas e industriales.

Global Surge Protection Devices Market Share

La industria de dispositivos de protección de seguridad está dirigida principalmente por empresas bien establecidas, incluyendo:

• Zhejiang Yuelong Electric Co., Ltd (China)

• True Power Earthings Private Limited (India)

• Havells India Ltd. (India)

• ABB (Suiza)

• Schneider Electric (Francia)

• Cirprotec, S.L. (España)

• Eaton (Irlanda)

• Littelfuse, Inc. (U.S.)

• MERSEN (Francia)

• Bourns, Inc. (U.S.)

• Infineon Technologies AG (Alemania)

• JEF Techno (Japón)

• Ciudad de FOENIX (U.S.)

• Emerson Electric Co. (Estados Unidos)

• Siemens (Alemania)

• Belkin International, Inc. (U.S.)

• Leviton Manufacturing Co., Inc. (U.S.)

• Control Nortek (U.S.)

• Raycap (U.S.)

• Hubbell (U.S.)

• Grupo Legrand (Francia)

• Koninklijke Philips N.V. (Países Bajos)

• JMV LPS Limited (India)

• ISG Global (EE.UU.)

Últimas novedades en el mercado mundial de dispositivos de protección de cobertura

- En octubre de 2025, Schneider Electric introdujo en el Reino Unido un dispositivo de protección contra oleaje (SPD) diseñado para la integración directa con las juntas de distribución Acti9 y KQ Loadcentre. El desarrollo cuenta con un diseño todo en uno con un fusible de respaldo integrado, eliminando la necesidad de desconexiones externas o componentes adicionales. Permite una instalación de enchufe más rápida, reduce el tiempo de trabajo y reduce los costos generales del sistema para los contratistas. La solución está alineada con los requisitos regulatorios BS 7671:2018, fortaleciendo el cumplimiento en sistemas eléctricos comerciales e industriales. Esta innovación aumenta la eficiencia de la protección excesiva transitoria y se espera que acelere la adopción de SPD avanzados en los mercados modernos de infraestructura eléctrica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 CONCLUSIONES CLAVE

2.2 LLEGADA AL MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES

2.2.1 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.2.2 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.2.3 GUÍA DE MERCADO

2.2.4 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.2.5 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.2.6 MODELADO MULTIVARIADO

2.2.7 ANÁLISIS DE ARRIBA A ABAJO

2.2.8 NORMAS DE MEDICIÓN

2.2.9 ANÁLISIS DE PARTICIPACIÓN DE PROVEEDORES

2.2.10 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.2.11 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.3 MERCADO GLOBAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES: RESUMEN DE LA INVESTIGACIÓN

2.4 SUPUESTOS

3 DESCRIPCIÓN GENERAL DEL MERCADO

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 RESUMEN EJECUTIVO

5 INFORMACIÓN PREMIUM

6 MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, POR PRODUCTO

6.1 INFORMACIÓN GENERAL

6.2 CABLEADO

6.3 ENCHUFE

6.4 CABLE DE LÍNEA

6.5 DISPOSITIVOS DE CONTROL DE POTENCIA

6.6 OTROS

7 MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, POR TIPO

7.1 INFORMACIÓN GENERAL

7.2 TIPO 1

7.3 TIPO 2

7.4 TIPO 3

7.5 TIPO 4

8 MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, POR POTENCIA NOMINAL

8.1 DESCRIPCIÓN GENERAL

8.2 0 – 50 KA

8.3 50.1- 100 KA

8.4 100 A 200 KA

8.5 200 KA

9 MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, POR USUARIO FINAL

9.1 INFORMACIÓN GENERAL

9.2 COMPLEJOS COMERCIALES

9.2.1 CABLEADO

9.2.2 ENCHUFE

9.2.3 CABLE DE LÍNEA

9.2.4 DISPOSITIVOS DE CONTROL DE POTENCIA

9.2.5 OTROS

9.3 CENTRO DE DATOS

9.3.1 CABLEADO

9.3.2 ENCHUFE

9.3.3 CABLE DE LÍNEA

9.3.4 DISPOSITIVOS DE CONTROL DE POTENCIA

9.3.5 OTROS

9.4 INDUSTRIAS Y UNIDADES DE FABRICACIÓN

9.4.1 CABLEADO

9.4.2 ENCHUFE

9.4.3 CABLE DE LÍNEA

9.4.4 DISPOSITIVOS DE CONTROL DE POTENCIA

9.4.5 OTROS

9.5 MÉDICO

9.5.1 CABLEADO

9.5.2 ENCHUFE

9.5.3 CABLE DE LÍNEA

9.5.4 DISPOSITIVOS DE CONTROL DE POTENCIA

9.5.5 OTROS

9.6 EDIFICIOS Y ESPACIOS RESIDENCIALES

9.6.1 CABLEADO

9.6.2 ENCHUFE

9.6.3 CABLE DE LÍNEA

9.6.4 DISPOSITIVOS DE CONTROL DE POTENCIA

9.6.5 OTROS

9.7 TELECOMUNICACIONES

9.7.1 CABLEADO

9.7.2 ENCHUFE

9.7.3 CABLE DE LÍNEA

9.7.4 DISPOSITIVOS DE CONTROL DE POTENCIA

9.7.5 OTROS

9.8 TRANSPORTE

9.8.1 CABLEADO

9.8.2 ENCHUFE

9.8.3 CABLE DE LÍNEA

9.8.4 DISPOSITIVOS DE CONTROL DE POTENCIA

9.8.5 OTROS

9.9 OTROS

10 MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, POR REGIÓN

10.1 MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

10.1.1 AMÉRICA DEL NORTE

10.1.1.1. EE. UU.

10.1.1.2. CANADÁ

10.1.1.3. MÉXICO

10.1.2 EUROPA

10.1.2.1. ALEMANIA

10.1.2.2. FRANCIA

10.1.2.3. Reino Unido

10.1.2.4. ITALIA

10.1.2.5. ESPAÑA

10.1.2.6. RUSIA

10.1.2.7. TURQUÍA

10.1.2.8. BÉLGICA

10.1.2.9. PAÍSES BAJOS

10.1.2.10. SUIZA

10.1.2.11. RESTO DE EUROPA

10.1.3 ASIA PACÍFICO

10.1.3.1. JAPÓN

10.1.3.2. CHINA

10.1.3.3. COREA DEL SUR

10.1.3.4. INDIA

10.1.3.5. AUSTRALIA

10.1.3.6. SINGAPUR

10.1.3.7. TAILANDIA

10.1.3.8. MALASIA

10.1.3.9. INDONESIA

10.1.3.10. FILIPINAS

10.1.3.11. RESTO DE ASIA PACÍFICO

10.1.4 SUDAMÉRICA

10.1.4.1. BRASIL

10.1.4.2. ARGENTINA

10.1.4.3. RESTO DE SUDAMÉRICA

10.1.5 ORIENTE MEDIO Y ÁFRICA

10.1.5.1. SUDÁFRICA

10.1.5.2. ARABIA SAUDITA

10.1.5.3. EGIPTO

10.1.5.4. ISRAEL

10.1.5.5. RESTO DE ORIENTE MEDIO Y ÁFRICA

10.2 INFORMACIÓN PRINCIPAL CLAVE: POR PAÍSES PRINCIPALES

11 MERCADO GLOBAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, PANORAMA EMPRESARIAL

11.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

11.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

11.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

11.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA PACÍFICO

11.5 FUSIONES Y ADQUISICIONES

11.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

11.7 EXPANSIONES

11.8 CAMBIOS REGLAMENTARIOS

11.9 ASOCIACIÓN Y OTROS DESARROLLOS ESTRATÉGICOS

12 MERCADO GLOBAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, ANÁLISIS FODA

13 MERCADO MUNDIAL DE DISPOSITIVOS DE PROTECCIÓN CONTRA SOBRETENSIONES, PERFIL DE LA EMPRESA

13.1 ABB

13.1.1 INSTANTÁNEA DE LA EMPRESA

13.1.2 ANÁLISIS DE INGRESOS

13.1.3 PRESENCIA GEOGRÁFICA

13.1.4 PORTAFOLIO DE PRODUCTOS

13.1.5 DESARROLLOS RECIENTES

13.2 SIEMENS

13.2.1 INSTANTÁNEA DE LA EMPRESA

13.2.2 ANÁLISIS DE INGRESOS

13.2.3 PRESENCIA GEOGRÁFICA

13.2.4 PORTAFOLIO DE PRODUCTOS

13.2.5 DESARROLLOS RECIENTES

13.3 SCHNEIDER

13.3.1 INSTANTÁNEA DE LA EMPRESA

13.3.2 ANÁLISIS DE INGRESOS

13.3.3 PRESENCIA GEOGRÁFICA

13.3.4 PORTAFOLIO DE PRODUCTOS

13.3.5 DESARROLLOS RECIENTES

13.4 EMERSON

13.4.1 INSTANTÁNEA DE LA EMPRESA

13.4.2 ANÁLISIS DE INGRESOS

13.4.3 PRESENCIA GEOGRÁFICA

13.4.4 PORTAFOLIO DE PRODUCTOS

13.4.5 DESARROLLOS RECIENTES

13.5 CORPORACIÓN EATON

13.5.1 INSTANTÁNEA DE LA EMPRESA

13.5.2 ANÁLISIS DE INGRESOS

13.5.3 PRESENCIA GEOGRÁFICA

13.5.4 PORTAFOLIO DE PRODUCTOS

13.5.5 DESARROLLOS RECIENTES

13.6 GE

13.6.1 INSTANTÁNEA DE LA EMPRESA

13.6.2 ANÁLISIS DE INGRESOS

13.6.3 PRESENCIA GEOGRÁFICA

13.6.4 PORTAFOLIO DE PRODUCTOS

13.6.5 DESARROLLOS RECIENTES

13.7 LITTELFUSE, INC.

13.7.1 INSTANTÁNEA DE LA EMPRESA

13.7.2 ANÁLISIS DE INGRESOS

13.7.3 PRESENCIA GEOGRÁFICA

13.7.4 PORTAFOLIO DE PRODUCTOS

13.7.5 DESARROLLOS RECIENTES

13.8 BELKIN INTERNATIONAL, INC.

13.8.1 INSTANTÁNEA DE LA EMPRESA

13.8.2 ANÁLISIS DE INGRESOS

13.8.3 PRESENCIA GEOGRÁFICA

13.8.4 PORTAFOLIO DE PRODUCTOS

13.8.5 DESARROLLOS RECIENTES

13.9 PANAMAX NORTEK SEGURIDAD Y CONTROL LLC

13.9.1 INSTANTÁNEA DE LA EMPRESA

13.9.2 ANÁLISIS DE INGRESOS

13.9.3 PRESENCIA GEOGRÁFICA

13.9.4 PORTAFOLIO DE PRODUCTOS

13.9.5 DESARROLLOS RECIENTES

13.1 REV RITTER GMBH

13.10.1 INSTANTÁNEA DE LA EMPRESA

13.10.2 ANÁLISIS DE INGRESOS

13.10.3 PRESENCIA GEOGRÁFICA

13.10.4 PORTAFOLIO DE PRODUCTOS

13.10.5 DESARROLLOS RECIENTES

13.11 RAYCAP

13.11.1 INSTANTÁNEA DE LA EMPRESA

13.11.2 ANÁLISIS DE INGRESOS

13.11.3 PRESENCIA GEOGRÁFICA

13.11.4 PORTAFOLIO DE PRODUCTOS

13.11.5 DESARROLLOS RECIENTES

13.12 FÉNIX

13.12.1 INSTANTÁNEA DE LA EMPRESA

13.12.2 ANÁLISIS DE INGRESOS

13.12.3 PRESENCIA GEOGRÁFICA

13.12.4 PORTAFOLIO DE PRODUCTOS

13.12.5 DESARROLLOS RECIENTES

13.13 HUBBELL

13.13.1 INSTANTÁNEA DE LA EMPRESA

13.13.2 ANÁLISIS DE INGRESOS

13.13.3 PRESENCIA GEOGRÁFICA

13.13.4 PORTAFOLIO DE PRODUCTOS

13.13.5 DESARROLLOS RECIENTES

13.14 LEGRAND

13.14.1 INSTANTÁNEA DE LA EMPRESA

13.14.2 ANÁLISIS DE INGRESOS

13.14.3 PRESENCIA GEOGRÁFICA

13.14.4 PORTAFOLIO DE PRODUCTOS

13.14.5 DESARROLLOS RECIENTES

13.15 MERSEN

13.15.1 INSTANTÁNEA DE LA EMPRESA

13.15.2 ANÁLISIS DE INGRESOS

13.15.3 PRESENCIA GEOGRÁFICA

13.15.4 PORTAFOLIO DE PRODUCTOS

13.15.5 DESARROLLOS RECIENTES

13.16 CITEL

13.16.1 INSTANTÁNEA DE LA EMPRESA

13.16.2 ANÁLISIS DE INGRESOS

13.16.3 PRESENCIA GEOGRÁFICA

13.16.4 PORTAFOLIO DE PRODUCTOS

13.16.5 DESARROLLOS RECIENTES

13.17 CORPORACIÓN MAXIVOLT

13.17.1 INSTANTÁNEA DE LA EMPRESA

13.17.2 ANÁLISIS DE INGRESOS

13.17.3 PRESENCIA GEOGRÁFICA

13.17.4 PORTAFOLIO DE PRODUCTOS

13.17.5 DESARROLLOS RECIENTES

13.18 KONINKIJKE PHILIPS NV

13.18.1 INSTANTÁNEA DE LA EMPRESA

13.18.2 ANÁLISIS DE INGRESOS

13.18.3 PRESENCIA GEOGRÁFICA

13.18.4 PORTAFOLIO DE PRODUCTOS

13.18.5 DESARROLLOS RECIENTES

13.19 MCG PROTECCIÓN CONTRA SOBRETENSIONES

13.19.1 INSTANTÁNEA DE LA EMPRESA

13.19.2 ANÁLISIS DE INGRESOS

13.19.3 PRESENCIA GEOGRÁFICA

13.19.4 PORTAFOLIO DE PRODUCTOS

13.19.5 DESARROLLOS RECIENTES

13.2 ISG GLOBAL

13.20.1 INSTANTÁNEA DE LA EMPRESA

13.20.2 ANÁLISIS DE INGRESOS

13.20.3 PRESENCIA GEOGRÁFICA

13.20.4 PORTAFOLIO DE PRODUCTOS

13.20.5 DESARROLLOS RECIENTES

*NOTA: LA LISTA DE EMPRESAS PRESENTADAS NO ES EXHAUSTIVA Y SE ADAPTA A LOS REQUISITOS DE NUESTROS CLIENTES ANTERIORES. NUESTRO ESTUDIO PRESENTA MÁS DE 100 EMPRESAS, POR LO QUE ESTA LISTA PUEDE MODIFICARSE O SUSTITUIRSE A PETICIÓN.

14 CONCLUSIÓN

15 INFORMES RELACIONADOS

16 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.