Global Surgical Light Source Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

USD

820.00 Billion

USD

1,038.75 Billion

2025

2033

| 2026 –2033 | |

| USD 820.00 Billion | |

| USD 1,038.75 Billion | |

| % | |

|

Cirugía quirúrgica global Segmentación del mercado de luz, por tipo (Xenon Light Source, LED Light Source, Halogen Light Source, and Other), Configuration (Ceiling Mounted Surgical Lighting Systems, Mobile Surgical Lighting Systems, Wall Mounted Surgical Lighting Systems, Compact Surgical Lighting Systems, y Modular Surgical Lighting Systems), Usuario final (Hospital Operating Rooms, Center NeuroCarnoatory

Mercado de fuentes de luz quirúrgicasSinopsis

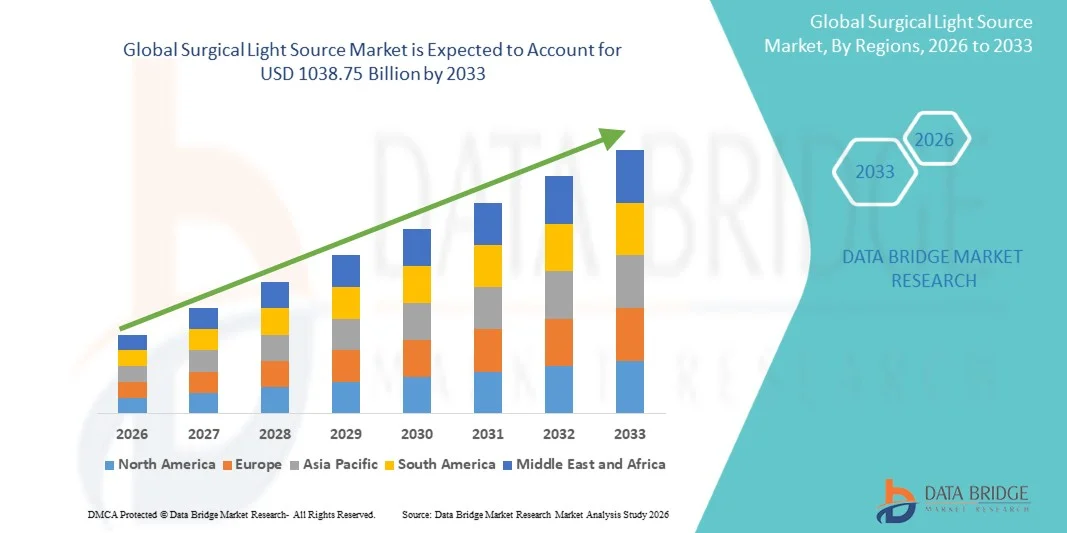

El mercado de fuentes de luz quirúrgicas fue valorado enUSD 820.00 billion in 2025y se prevé que alcanceUSD 1038.75 billion by 2033, creciendo en unCAGR of 3.00% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por la creciente demanda de infraestructura quirúrgica avanzada, el aumento del volumen de procedimientos mínimamente invasivos y la rápida adopción de sistemas de iluminación de alto rendimiento en hospitales, centros quirúrgicos ambulatorios y clínicas especializadas. Las fuentes de luz quirúrgicas desempeñan un papel crítico para garantizar una visibilidad, precisión y seguridad óptimas durante procedimientos complejos como cirugía general, ortopedia, ginecología, neurocirugía e intervenciones cardiovasculares. Los avances en sistemas de iluminación basados en LED, tecnologías de fibra óptica y capacidades de reducción de sombras están mejorando significativamente los resultados quirúrgicos y la eficiencia operativa.

La creciente prevalencia de enfermedades crónicas, el crecimiento de la población envejecida y el aumento del número de intervenciones quirúrgicas a nivel mundial son los proveedores de atención médica y los administradores de hospitales para mejorar de los sistemas tradicionales basados en el halógeno a las fuentes de luz quirúrgica LED avanzadas. Estos sistemas ofrecen un brillo superior, eficiencia energética, vida útil más larga y reducción de la emisión de calor, haciéndolos altamente adecuados para las modernas salas de operaciones. Además, los estrictos estándares de control de infecciones y la expansión de las salas de operaciones híbridas están acelerando aún más la adopción en los mercados de salud desarrollados y emergentes.

Principales tendencias del mercado "

- América del Norte dominaba el Mercado de Fuentes de Luz Quirúrgica con la mayor proporción de ingresos del 36,28% en 2025, apoyado por infraestructuras sanitarias muy avanzadas, rápida adopción de sistemas de iluminación quirúrgica basados en LED, fuerte presencia de fabricantes líderes de dispositivos médicos e inversiones continuas en modernización de salas de operaciones y tecnologías quirúrgicas mínimamente invasivas.

- El segmento de Fuente de Luz LED dominaba el mercado con una cuota de ingresos del 48,67% en 2025, debido a una eficiencia energética superior, vida útil más larga, baja emisión de calor y mayor calidad de iluminación requerida en procedimientos quirúrgicos modernos

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en una CAGR del 7,4% de 2026 a 2033, impulsada por la rápida expansión hospitalaria, el aumento de los volúmenes quirúrgicos, el aumento del gasto sanitario y la creciente adopción en China, India y Japón.

- Ceiling Mounted Surgical Lighting Systems dominaba el segmento de configuración del producto con un 42,15% de participación en 2025, apoyado por su control de sombra óptimo, mayor visibilidad quirúrgica y uso generalizado en salas de operaciones avanzadas.

- Hospital Operating Rooms siguió siendo el segmento principal de usuarios finales con una cuota de ingresos del 46,38% en 2025, impulsada por la alta entrada de pacientes, el aumento de los procedimientos quirúrgicos y las mejoras continuas de infraestructura en los hospitales de atención terciaria.

- La cirugía cardiaca surgió como el segmento de aplicación principal con una participación del 21,54% en 2025, atribuida a la necesidad de iluminación de alta precisión durante procedimientos quirúrgicos complejos y prolongados.

Tamaño del mercado

- Valor mundial del mercado (2025): 820,00 dólares de los EE.UU.

- Valor de mercado esperado (2033): USD 1038.75 millones

- CAGR prefabricado (2026–2033): 3,0%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Surgical Light Source MarketSegmentation

|

Atributos |

Fuente de luz quirúrgicaMarket Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Getinge AB (Suecia) |

|

Oportunidades de mercado |

· Integración de tecnologías LED y Smart Lighting · Ampliación de Centros Quirúrgicos Ambulatorios (ASC) · Aumentar la adopción de cirugías mínimamente invasivas y robóticas |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Surgical Light Source Market Trends

Tendencia: Avances tecnológicos en sistemas de iluminación quirúrgica LED y inteligente

Los hospitales y centros quirúrgicos están adoptando cada vez más fuentes avanzadas de luz quirúrgica basadas en LED integradas con controles inteligentes de iluminación, sistemas de gestión de sombras y características de ajuste de temperatura de color para mejorar la precisión quirúrgica y reducir la fatiga de los cirujanos. Las modernas salas de operaciones incorporan sistemas de iluminación controlados digitalmente que permiten ajustes sin tacto y una integración perfecta con plataformas de gestión de salas de operaciones. Los fabricantes líderes como Stryker, STERIS y Dräger están desarrollando activamente sistemas de iluminación quirúrgica LED de próxima generación con una duración superior a 50.000 horas, reduciendo significativamente los costos de mantenimiento, consumo de energía y tiempo de inactividad operacional en entornos quirúrgicos de alto volumen. Además, la creciente adopción de cirugías mínimamente invasivas aumenta la demanda de soluciones de iluminación quirúrgica de alto rendimiento en hospitales globales y centros quirúrgicos especializados.

Dinámicas del mercado de fuentes de luz quirúrgicas

Conductor de mercado clave: aumento de volúmenes quirúrgicos y expansión de procedimientos mínimamente invasivos

El rápido aumento de los procedimientos quirúrgicos mundiales, especialmente las cirugías mínimamente invasivas y de precisión, ha impulsado considerablemente la demanda de fuentes avanzadas de luz quirúrgica que proporcionan una iluminación de alta intensidad y sin sombras. Según las tendencias de la utilización de la atención médica, el aumento de la prevalencia de enfermedades crónicas, el envejecimiento de la población y el mejoramiento del acceso a los servicios de atención de la salud están contribuyendo anualmente a millones de procedimientos quirúrgicos adicionales. Los hospitales y centros quirúrgicos ambulatorios están mejorando cada vez más a los sistemas de iluminación quirúrgica montados en techo LED para soportar procedimientos complejos como cirugías cardiacas, neurocirugía, ortopédicas y gastrointestinales. Por ejemplo, las principales redes hospitalarias de EE.UU. y Europa están reemplazando rápidamente los sistemas halógenos convencionales con luces quirúrgicas LED avanzadas para mejorar la visibilidad, reducir el consumo de energía hasta un 60%, y mejorar la precisión quirúrgica en las salas de operaciones.

Reforzamiento/Recurso clave: Requisitos de alto costo e infraestructura

Una restricción importante en el Mercado de Fuentes de Luz Quirúrgica es el alto costo inicial asociado con sistemas avanzados de iluminación quirúrgica, en particular soluciones de iluminación modulares y montadas en techo. La instalación a menudo requiere modificaciones estructurales de las salas de operaciones, la integración con los booms quirúrgicos y el cumplimiento de normas estrictas de infraestructura sanitaria, aumentando significativamente los costos generales de despliegue. Por ejemplo, los sistemas de iluminación quirúrgica totalmente integrados con la integración de imágenes y cámaras pueden costar varios miles de dólares por sala de operaciones, lo que dificulta la adopción para los hospitales pequeños y medianos. Además, las necesidades de mantenimiento, esterilización y actualizaciones periódicas del sistema aumentan aún más el costo total de la propiedad, limitando la penetración en instalaciones sanitarias sensibles a los precios, especialmente en las economías emergentes.

Oportunidad de mercado clave: integración de sistemas operativos inteligentes y visualización quirúrgica habilitada por IA

La integración de la inteligencia artificial, los quirófanos habilitados para IoT y los entornos quirúrgicos inteligentes presenta una importante oportunidad de crecimiento para los fabricantes de fuentes de luz quirúrgicas. Se están desarrollando sistemas de iluminación quirúrgica habilitados para la IA para ajustar automáticamente el brillo, el enfoque y la temperatura de color basados en la detección quirúrgica de fases y instrumentos, mejorando la precisión y reduciendo el volumen de trabajo del cirujano. Las principales empresas de tecnología médica también se centran en integrar sistemas de iluminación quirúrgica con plataformas de imagen en tiempo real, sistemas de cirugía robótica y soluciones de gestión de OR basadas en datos. Por ejemplo, los hospitales avanzados en Alemania, Japón y Estados Unidos están adoptando cada vez más salas de operaciones digitales totalmente integradas donde se sincronizan las luces quirúrgicas con imágenes endoscópicas y sistemas quirúrgicos asistidos por robot, permitiendo flujos de trabajo quirúrgicos altamente precisos, eficientes y conectados.

Surgical Light Source Market Scope

El mercado Surgical Light Source se segmenta sobre la base de tipo, configuración de productos, usuario final y aplicación

Por tipo

Sobre la base del tipo, el Mercado de Fuentes de Luz Surgical se segmenta en fuente de luz xenón, fuente de luz LED, fuente de luz halógena y otros. El segmento de Fuente de Luz LED dominaba el mercado con una cuota de ingresos del 48.67% en 2025, debido a una eficiencia energética superior, una vida útil más larga, una emisión de calor baja y una calidad de iluminación mejorada requerida en procedimientos quirúrgicos modernos. Los hospitales y centros quirúrgicos ambulatorios se desplazan cada vez más de los sistemas de halógeno y xenón a la iluminación quirúrgica basada en LED debido a la reducción de los costos de mantenimiento y la mejora de la fiabilidad operacional. El segmento también se beneficia de programas de modernización de salas de operaciones a gran escala en América del Norte y Europa. El aumento de la demanda de cirugías mínimamente invasivas y procedimientos de alta precisión está fortaleciendo aún más la adopción. Además, la integración de sistemas LED con tecnologías OR inteligentes y entornos quirúrgicos habilitados para cámaras está mejorando la funcionalidad. La innovación continua del producto por parte de los actores clave está apoyando el liderazgo del mercado. El aumento del desarrollo de la infraestructura sanitaria en las economías emergentes también contribuye a la demanda.

Se espera que el segmento Xenon Light Source sea testigo del crecimiento más rápido con un CAGR de 6,2% de 2026 a 2033, impulsado por su iluminación de alta intensidad y capacidades de renderización de color superior en aplicaciones quirúrgicas especializadas. Los sistemas Xenon son ampliamente utilizados en procedimientos complejos como neurocirugía y cirugía cardiovascular donde la visibilidad de la cavidad profunda es crítica. A pesar del cambio hacia la tecnología LED, las luces xenon siguen siendo preferidas en entornos quirúrgicos de alta precisión que requieren una iluminación enfocada intensa. Aumentar la adopción en las salas de operaciones híbridas está apoyando el crecimiento de la demanda. Los mercados emergentes están adoptando gradualmente sistemas xenón debido a su fuerte desempeño en entornos especializados. El aumento de las inversiones en infraestructura quirúrgica avanzada está apoyando aún más el crecimiento. Mejoras tecnológicas en la eficiencia de la lámpara xenon están ampliando el ciclo de vida del producto. La creciente demanda de los hospitales de atención terciaria también aumenta la adopción a nivel mundial.

Por configuración de producto

Sobre la base de la configuración del producto, el mercado se segmenta en sistemas de iluminación quirúrgica montados en techo, sistemas de iluminación quirúrgica móvil, sistemas de iluminación quirúrgica montados en pared, sistemas de iluminación quirúrgica compactos y sistemas modulares de iluminación quirúrgica. El segmento de sistemas de iluminación quirúrgica montados en techo dominaba el mercado con una cuota de ingresos del 42,15% en 2025, impulsada por su flexibilidad de posicionamiento superior, capacidad de reducción de sombras e integración perfecta en modernas salas de operaciones. Estos sistemas son ampliamente utilizados en hospitales avanzados y centros quirúrgicos que requieren iluminación de alta precisión. Apoyan procedimientos quirúrgicos complejos como el cardíaco y la neurocirugía. Aumentar la inversión en mejoras de infraestructura hospitalaria está apoyando una fuerte demanda. La adopción es particularmente alta en las regiones desarrolladas con instalaciones sanitarias avanzadas. La integración con cámaras quirúrgicas y sistemas OR inteligentes está mejorando la funcionalidad. Estos sistemas ofrecen una ergonomía mejorada para equipos quirúrgicos. La creciente demanda de cirugías mínimamente invasivas está fortaleciendo aún más la adopción.

Se espera que el segmento Mobile Surgical Lighting Systems sea testigo del crecimiento más rápido con un CAGR de 6,8% de 2026 a 2033, impulsado por la creciente demanda de soluciones de iluminación flexibles y rentables. Estos sistemas son ampliamente adoptados en centros quirúrgicos ambulatorios y unidades de atención de emergencia. Su portabilidad y facilidad de instalación los hacen altamente adecuados para pequeñas y medianas instalaciones sanitarias. Aumentar los procedimientos quirúrgicos ambulatorios aumenta la demanda. Los sistemas móviles también son preferidos en entornos rurales y remotos de salud. El aumento de la expansión de las ASC a nivel mundial está acelerando aún más el crecimiento. Los avances tecnológicos están mejorando el brillo y las características de movilidad. La creciente demanda de servicios de atención descentralizados está apoyando la adopción.

Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en quirófanos hospitalarios, centros quirúrgicos ambulatorios y otros. El segmento Hospital Operating Rooms dominaba el mercado con una cuota de ingresos del 46,38% en 2025, debido a la alta entrada de pacientes, infraestructura avanzada y fuerte adopción de tecnologías quirúrgicas modernas. Los grandes hospitales realizan un alto volumen de procedimientos quirúrgicos complejos que requieren sistemas de iluminación avanzados. La modernización continua de las salas de operaciones está impulsando la demanda de luces quirúrgicas basadas en LED. El fuerte gasto sanitario en las economías desarrolladas apoya el liderazgo de segmentos. Los hospitales están integrando cada vez más la iluminación inteligente con sistemas quirúrgicos digitales. La demanda es particularmente fuerte en los hospitales de atención terciaria y especialidades. El aumento de la prevalencia de enfermedades crónicas aumenta los volúmenes quirúrgicos. La expansión de los hospitales de múltiples especialidades está apoyando aún más el crecimiento.

Se espera que el segmento de Centros Quirúrgicos Ambulatorios sea testigo del crecimiento más rápido con un CAGR del 7,1% de 2026 a 2033, impulsado por el creciente cambio hacia los procedimientos quirúrgicos ambulatorios y del mismo día. Los ASC están adoptando sistemas de iluminación quirúrgica compactos y móviles debido a menores costos operacionales. La creciente preferencia de los pacientes por estancias hospitalarias más cortas aumenta la demanda. El aumento de las inversiones en infraestructura ASC está acelerando la adopción a nivel mundial. Estos centros se están expandiendo rápidamente en las economías emergentes. La eficiencia de los costos y los tiempos de recuperación más rápidos son factores clave del crecimiento. El aumento de los procedimientos mínimamente invasivos está apoyando aún más la expansión. El apoyo gubernamental a los modelos de atención ambulatoria también contribuye al crecimiento.

By Application

Sobre la base de la aplicación, el mercado se segmenta en cirugía cardiaca, neurocirugía, cirugía ENT, cirugía dental, cirugía gastrointestinal, cirugía ginecológica, cirugía anorectal y otros. El segmento de Cirugía Cardiaca dominaba el mercado con una cuota de ingresos del 21,54% en 2025, debido a los altos requisitos de precisión e iluminación en procedimientos cardiovasculares complejos. Las cirugías cardiacas exigen una iluminación ininterrumpida y sin sombras durante largas duraciones. El aumento de la prevalencia de enfermedades cardiovasculares está impulsando volúmenes quirúrgicos a nivel mundial. Los hospitales están invirtiendo en sistemas avanzados de iluminación para las salas de funcionamiento cardíaco. Las luces quirúrgicas LED son ampliamente utilizadas debido a una mejor visualización. La creciente adopción de procedimientos cardíacos mínimamente invasivos está apoyando aún más la demanda. La fuerte presencia de centros cardíacos especializados aumenta el uso. La creciente población geriátrica está aumentando las intervenciones cardiovasculares.

Se espera que el segmento de Neurocirugía sea testigo del crecimiento más rápido con una CAGR de 6,9% de 2026 a 2033, impulsado por la creciente incidencia de trastornos neurológicos y condiciones relacionadas con el cerebro. Los procedimientos neuroquirúrgicos requieren una iluminación extremadamente precisa y de alta intensidad. Aumentar la adopción de cirugías cerebrales y columnas mínimamente invasivas está aumentando la demanda. Los hospitales están integrando sistemas avanzados de visualización e imágenes. La creciente inversión en infraestructura neuroquirúrgica está apoyando la expansión. El aumento de los casos de tumores y lesiones espinales aumenta los procedimientos quirúrgicos. Los avances tecnológicos en la iluminación quirúrgica LED están mejorando la precisión. La demanda de centros neuroquirúrgicos especializados está impulsando el crecimiento

Surgical Light Source Market Regional Analysis

América del Norte dominaba el mercado Surgical Light Source y representaba la mayor cuota de ingresos del 36,28% en 2025, apoyada por infraestructuras sanitarias muy avanzadas, fuertes inversiones en modernización de la tecnología quirúrgica, y la presencia de fabricantes líderes de dispositivos médicos. La región también se beneficia de la alta adopción de sistemas de iluminación quirúrgica basados en LED, redes hospitalarias bien establecidas y actualizaciones continuas de salas de operaciones con tecnologías de visualización integradas. El aumento de la atención en cirugías mínimamente invasivas, procedimientos de precisión y soluciones inteligentes de sala de operaciones sigue fortaleciendo la posición de liderazgo de América del Norte en el mercado mundial. Además, los marcos de reembolso favorables y el fuerte gasto sanitario en EE.UU. y Canadá están acelerando aún más la expansión del mercado.

U.S. Surgical Light Source Market Insight

El mercado U.S. Surgical Light Source está presenciando un fuerte crecimiento debido al aumento de las inversiones en infraestructura quirúrgica avanzada, el aumento del número de procedimientos quirúrgicos complejos y la rápida adopción de sistemas de iluminación quirúrgica LED e híbridos. El ecosistema de salud bien desarrollado del país, junto con la fuerte presencia de compañías globales de dispositivos médicos, está impulsando la innovación continua en tecnologías de salas de operaciones. Además, el énfasis creciente en la seguridad de los pacientes, la precisión quirúrgica y la infraestructura hospitalaria eficiente en energía está apoyando la adopción a gran escala de fuentes de luz quirúrgica avanzada en hospitales y centros quirúrgicos ambulatorios.

Europa Surgical Light Source Market Insight

El mercado europeo Surgical Light Source sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por sistemas de salud avanzados, normas regulatorias sólidas e inversiones continuas en la modernización hospitalaria. La región está presenciando una creciente adopción de sistemas de iluminación quirúrgica basados en LED e integrados en hospitales y centros quirúrgicos especializados. El creciente enfoque en procedimientos mínimamente invasivos y altos volúmenes quirúrgicos en países como Alemania, Francia e Italia está apoyando aún más el crecimiento del mercado. Además, la fuerte presencia de los principales fabricantes de dispositivos médicos y el énfasis en la infraestructura sanitaria eficiente en energía siguen fortaleciendo la fuerte posición de mercado de Europa.

U.K. Surgical Light Source Market Insight

El mercado Surgical Light Source está experimentando un crecimiento constante, apoyado por el aumento de las inversiones en infraestructura del Servicio Nacional de Salud (NHS), el aumento de los procedimientos quirúrgicos y la adopción creciente de sistemas avanzados de iluminación quirúrgica LED. Los hospitales están mejorando cada vez más las salas de operaciones con tecnologías modernas de iluminación para mejorar la precisión quirúrgica y la eficiencia. Además, la creciente demanda de cirugías mínimamente invasivas e integración de soluciones inteligentes de sala de operaciones están impulsando la expansión del mercado en todo el país.

Alemania Surgical Light Source Market Insight

El mercado de Alemania Surgical Light Source se está expandiendo constantemente debido a una fuerte infraestructura sanitaria, sistemas hospitalarios avanzados y una alta adopción de tecnologías médicas innovadoras. Los hospitales y centros quirúrgicos alemanes están integrando cada vez más sistemas de iluminación quirúrgica basados en LED para mejorar la precisión y eficiencia energética. La fuerte presencia de fabricantes de dispositivos médicos e inversiones continuas en la modernización de las salas de operaciones están apoyando aún más el crecimiento del mercado. Además, cada vez más se centra en la exactitud quirúrgica y la seguridad de los pacientes refuerza la demanda en todo el país.

Asia-Pacific Surgical Light Source Market Insight

Se espera que el mercado Asia-Pacífico Surgical Light Source experimente un rápido crecimiento, impulsado por la expansión de la infraestructura sanitaria, el aumento de los volúmenes quirúrgicos y el aumento del gasto sanitario en China, India y Japón. La creciente conciencia de las tecnologías quirúrgicas avanzadas y la mejora del acceso a los servicios de atención de la salud aumentan considerablemente la demanda de sistemas modernos de iluminación quirúrgica. Además, la rápida expansión de hospitales privados y centros quirúrgicos ambulatorios está apoyando la penetración del mercado. Las iniciativas gubernamentales para fortalecer los sistemas sanitarios y aumentar las inversiones de las empresas mundiales de dispositivos médicos están acelerando aún más el crecimiento regional.

Japón Surgical Light Source Market Insight

El mercado Japón Surgical Light Source está presenciando un crecimiento constante debido a su sistema de salud avanzado, aumentando la adopción de tecnologías quirúrgicas de precisión y aumentando la demanda de procedimientos mínimamente invasivos. Los hospitales japoneses están integrando cada vez más sistemas de iluminación quirúrgica LED para mejorar la precisión quirúrgica y la eficiencia operacional. El fuerte enfoque en la innovación tecnológica, las cirugías asistidas por robóticas y la infraestructura hospitalaria inteligente contribuye aún más a la expansión del mercado.

China Surgical Light Source Market Insight

El mercado de China Surgical Light Source está creciendo rápidamente, impulsado por la construcción hospitalaria a gran escala, el aumento de los volúmenes quirúrgicos y el fuerte apoyo gubernamental para la modernización de la salud. Aumentar la adopción de sistemas de iluminación quirúrgica basados en LED en hospitales urbanos y de nivel 2 está aumentando significativamente la demanda. Además, la rápida expansión de las instalaciones sanitarias privadas, el crecimiento del turismo médico y las continuas inversiones en tecnologías quirúrgicas avanzadas están posicionando a China como uno de los mercados de mayor crecimiento para las fuentes de luz quirúrgica a nivel mundial.

Surgical Light Source Market Share

La industria Surgical Light Source está dirigida principalmente por empresas bien establecidas, incluyendo:

- Getinge AB (Suecia)

- STERIS plc (Irlanda)

- Hill-Rom Holdings, Inc. (U.S.)

- Stryker Corporation (Estados Unidos)

- B. Braun Melsungen AG (Alemania)

- Drägerwerk AG " Co. KGaA (Alemania)

- Philips Healthcare (Países Bajos)

- GE HealthCare Technologies Inc. (U.S.)

- Control de Infección de Getinge (Suecia)

- Skytron LLC (Estados Unidos)

- Integra LifeSciences Holdings Corporation (Estados Unidos)

- Mindray Medical International Limited (China)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Eschmann Equipment (U.K.)

- Merivaara Corp. (Finlandia)

- TRUMPF Medizin Systeme GmbH + Co. KG (Alemania)

- A-Dec Inc. (U.S.)

- Shinva Medical Instrument Co., Ltd.

- Mediland Enterprise Corporation (Taiwan)

- Maquet (parte de Getinge Group) (Suecia)

- KLS Martin Group (Alemania)

- STERIS Instrument Management Services (Estados Unidos)

- Bovie Medical Corporation (Estados Unidos)

- Grupo Amico de Empresas (Canadá)

- Inspital Medical Technology GmbH (Alemania)

- Simeon Medical GmbH " Co. KG (Alemania)

- Oricare Inc. (Estados Unidos)

- Skytron Europe (Alemania)

- Eagle Group (Estados Unidos)

- Zehnacker Medical Systems (Alemania)

Últimas novedades en el mercado de fuentes de luz quirúrgica

- En enero de 2024, Getinge AB anunció el lanzamiento de un nuevo sistema avanzado de iluminación quirúrgica con tecnología LED mejorada, control de brillo mejorado y diseño ergonómico para salas de operaciones. La solución fue diseñada para mejorar la visibilidad quirúrgica, reducir la emisión de calor y apoyar procedimientos de precisión, fortaleciendo la cartera de Getinge en soluciones integradas de sala de operaciones

- En septiembre de 2025, Hill-Rom Holdings, Inc. introdujo un sistema de iluminación quirúrgica inteligente integrado con controles basados en IoT, permitiendo a los cirujanos ajustar remotamente la intensidad de la luz, la temperatura del color y el posicionamiento. El sistema se desarrolló para mejorar la eficiencia del flujo de trabajo y mejorar la visualización durante procedimientos quirúrgicos complejos en hospitales y centros quirúrgicos ambulatorios

- En octubre de 2025, Skytron LLC lanzó una luz quirúrgica de alta eficiencia energética de próxima generación diseñada con un mejor rendimiento de color, una vida útil más larga y una gestión avanzada de sombras. El producto se centra en aplicaciones quirúrgicas cardiovasculares y ortopédicas, donde la iluminación de precisión es crítica para el éxito procesal

- En noviembre de 2025, Getinge AB amplió el despliegue de sus sistemas de iluminación quirúrgica móvil en los mercados de Asia y el Pacífico, centrándose en los hospitales con una infraestructura de salas de operaciones limitada. Esta expansión pretendía mejorar la accesibilidad quirúrgica y apoyar la creciente demanda de soluciones de iluminación flexibles y portátiles en los sistemas de salud emergentes

- En diciembre de 2025, Drägerwerk AG " Co. KGaA lanzó una solución integrada de iluminación de sala de operaciones que combina luces quirúrgicas con tecnologías avanzadas de visualización para cirugías mínimamente invasivas. El sistema fue diseñado para mejorar la precisión quirúrgica y apoyar entornos de sala de operaciones conectados digitalmente

- En enero de 2026, Stryker Corporation introdujo un sistema de iluminación quirúrgica LED de próxima generación con intensidad ajustable y capacidades de control de sombras mejoradas. El sistema fue desarrollado para mejorar la calidad de iluminación en procedimientos quirúrgicos complejos y fortalecer el liderazgo de Stryker en tecnologías avanzadas de sala de operaciones

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.