Global Survivorship Care Software Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.80 Billion

USD

7.60 Billion

2025

2033

USD

1.80 Billion

USD

7.60 Billion

2025

2033

| 2026 –2033 | |

| USD 1.80 Billion | |

| USD 7.60 Billion | |

| % | |

|

Global Survivorship Care Software Market Segmentation, By Component (Software Solutions, Services), Deployment Mode (Cloud-Based, On-Premises, Hybrid), Application (Survivorship Care Plan Generation " Management, Long-term Follow-up " Surveillance Scheduling, Late Effects Monitoring " Management, Patient-Reported Outcome Collection, Psychosocial Support " Mental Health Coordination), Endpit

Supervivencia Carrera Software Tamaño del mercado

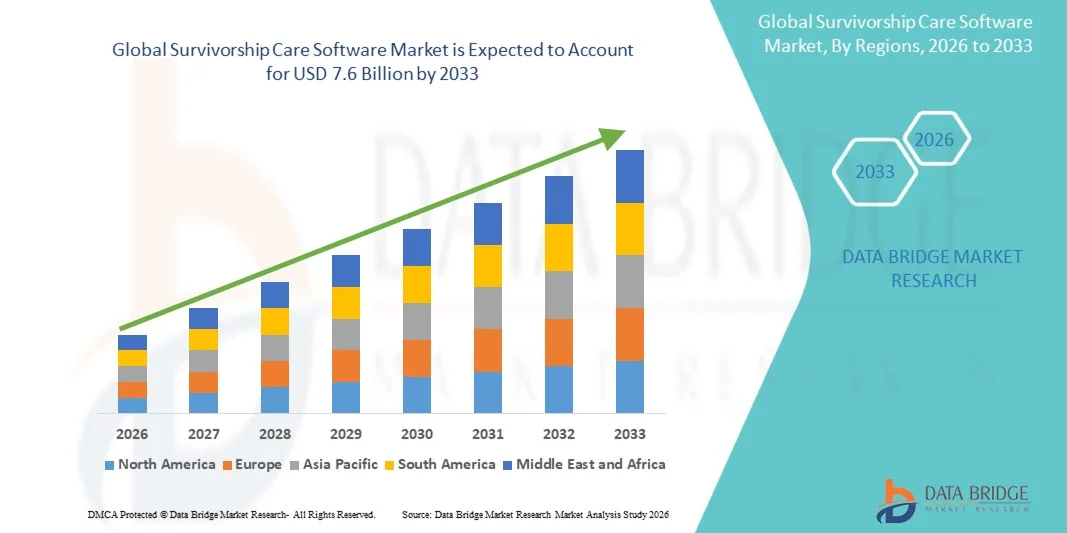

- El tamaño del mercado global de Survivorship Care Software fue valorado1.800 millones de dólaresen 2025 y se espera que alcanceUSD 7,6 mil millonespor 2033, en un CAGR de7%durante el período previsto.

- El crecimiento del mercado se debe principalmente a la rápida expansión de la población mundial de sobrevivientes de cáncer, los requisitos obligatorios de acreditación para la planificación formal de la atención de sobrevivientes de organismos como la Comisión de Cáncer (CAC) y el NAPBC, y el reconocimiento creciente de las necesidades de gestión de la salud a largo plazo de los sobrevivientes de cáncer más allá de la terminación del tratamiento activo.

- Además, el aumento de las inversiones en infraestructura digital de oncología, el aumento de la adopción de plataformas de coordinación de la atención basadas en la nube, el aumento de la integración de la vigilancia de los efectos tardíos impulsada por la IA, la ampliación de los servicios de supervivencia basados en la telesalud y el creciente interés de los beneficiarios en los modelos de atención de oncología basados en el valor están apoyando una fuerte expansión del mercado mundial.

Survivorship Care Software Market Analysis

- Survivorship Care Software, ampliamente utilizado para generar y gestionar planes de atención de sobrevivientes (SCPs), programar visitas de seguimiento a largo plazo, monitorear los efectos tardíos relacionados con el tratamiento, recolectar los resultados reportados por los pacientes (PROs), y coordinar servicios de apoyo psicosocial, permite centros de cáncer y prácticas oncológicas proporcionar cuidados estructurados y basados en evidencia para la creciente población de sobrevivientes de cáncer post tratamiento activo.

- La creciente demanda de software de atención de la supervivencia está impulsada por la creciente población mundial de sobrevivientes de cáncer, con aproximadamente 18,6 millones de sobrevivientes en los Estados Unidos solos a partir de enero de 2025, junto con un mayor enfoque institucional en la acreditación del programa de supervivencia, la creciente complejidad de la atención de seguimiento del cáncer a largo plazo, y la creciente necesidad de herramientas digitales para apoyar la gestión coordinada y continua del post-tratamiento.

- América del Norte dominó el mercado del Software de Supervivencia con una proporción de 44,67% en 2025, apoyado por la presencia de un ecosistema de salud digital oncológico maduro, fuertes requisitos de acreditación de la Comisión sobre el Cáncer que mandan planes de atención de supervivencia, alta adopción de sistemas de información oncológica (OIS) con módulos de supervivencia incrustados, y una inversión significativa por los principales centros de cáncer en infraestructura dedicada a la supervivencia.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento con un cagr de 14,50%, impulsado por tasas de incidencia del cáncer que aumentan rápidamente, ampliando la infraestructura digital de salud en China, India, Japón y Corea del Sur, aumentando las inversiones gubernamentales en programas nacionales de atención del cáncer y aumentando la conciencia entre los proveedores de oncología del valor clínico y operacional de las plataformas estructuradas de gestión de la atención de sobrevivientes.

- El segmento de Soluciones Software dominaba el mercado con una proporción del 62,50%, debido a su papel crítico para permitir la generación sistemática y escalable de planes de atención de supervivencia, la automatización de programación de seguimiento y el monitoreo de pacientes integrados por EHR, apoyado por una fuerte demanda institucional de programas de cáncer basados en hospitales que buscan el cumplimiento de la acreditación y la eficiencia operativa.

Informe Scope and Survivorship Care Software Market Segmentation

|

Atributos |

Supervivencia El software de cuidado de claves |

|

Segmentos cubiertos |

Por componente: Soluciones de software, Servicios (Aplicación, Formación & Apoyo, Consultoría) Por Modo de Despliegue: Cloud-Based, On-Premises, Hybrid By Application: Plan de atención de la supervivencia (SCP) Generación " Gestión, Plan de seguimiento a largo plazo " , Vigilancia de los efectos tardíos " , Resultados reportados por los pacientes (PRO), Apoyo psicosocial " Coordinación de la salud mental Por Usuario final: Hospitales " Centros de Cáncer, Clínicas Oncológicas " Prácticas colectivas, Instituciones académicas de investigación, Sistemas de salud " Redes de entrega integradas |

|

Países cubiertos |

América del Norte: · Estados Unidos. · Canadá · México Europa: · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico: China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África: Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur: Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

· Equicare Health Inc. (Canadá) · Sistemas de cuidado (U.S.) · Cáncer de navegación (U.S.) · Salud Flatiron (EE.UU.) · Sistemas Médicos Varian / Siemens Healthineers (U.S./Alemania) · MEDITECH (U.S.) · Allscripts Healthcare Solutions (U.S.) · Epic Systems Corporation (U.S.) · McKesson Corporation (Estados Unidos) · Cerner Corporation (Estados Unidos) · Elekta AB (Suecia) · Oncobiologics (U.S.) |

|

Oportunidades de mercado |

· Los mandatos de acreditación de la Comisión de Cáncer (CoC) y la NAPBC que requieren una planificación formal de atención de supervivencia están creando una demanda significativa de soluciones de software especializadas en centros de cáncer. · Ampliar la población sobreviviente al cáncer —que se prevé que superará 22 millones en Estados Unidos solo para 2035— está creando oportunidades de crecimiento considerables a largo plazo para las plataformas de software de atención de supervivencia. · Aumentar la integración de la IA y la analítica predictiva en las plataformas de supervivencia está permitiendo la vigilancia personalizada de los efectos tardíos y la coordinación de la atención proactiva, abriendo nuevos mercados en entornos académicos y comunitarios de oncología. |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por Data Bridge Market Research también incluyen análisis profundos de expertos, epidemiología de pacientes, análisis de tuberías, análisis de precios y marco regulatorio |

Tendencias del mercado del software de supervivencia

"Escalando los requisitos de acreditación de la Comisión sobre el Cáncer y las crecientes poblaciones sobrevivientes de cáncer están acelerando la inversión institucional en plataformas de software dedicadas para el cuidado de la supervivencia"

- Los mandatos de acreditación de la Comisión de Cáncer (CAC) y el Programa Nacional de Acreditación para Centros de mama (NAPBC) que requieren planes documentados de atención de supervivencia para todos los pacientes con cáncer elegibles están generando una demanda significativa y no discrecional de software especializado para el cuidado de sobrevivientes en los programas de cáncer de hospitales y comunitarios.

- La población mundial que sobrevivió al cáncer en rápido crecimiento —que se prevé superará los 22 millones en los Estados Unidos para 2035 y crecerá significativamente en Asia-Pacífico y Europa— está ampliando el mercado abordable para el software de gestión de la supervivencia a largo plazo a un ritmo acelerado.

- Aumentar la adopción de la IA y el aprendizaje automático en las plataformas de supervivencia está permitiendo la identificación proactiva de efectos tardíos, la puntuación de riesgos predictivos para complicaciones a largo plazo, y los ajustes automatizados de las vías de cuidado basados en historias individuales de tratamiento, mejorando significativamente los resultados clínicos para los sobrevivientes de cáncer.

- La creciente integración de los programas de atención de la supervivencia con los registros electrónicos de salud (EHR), los sistemas de información sobre oncología (OIS) y los portales de pacientes permite el intercambio de datos sin problemas, la reducción de la carga de la documentación y la mejora de la coordinación de la atención entre especialistas en oncología y proveedores de atención primaria durante la fase de supervivencia.

- El aumento de la demanda de resultados reportados por pacientes (PRO) en las plataformas de supervivencia está siendo impulsado por requisitos de pago, contratos de atención basados en el valor y protocolos de ensayo clínico que requieren un seguimiento sistemático y longitudinal del estado de salud de los sobrevivientes y la calidad de las métricas de vida.

- La ampliación de las clínicas de supervivencia basadas en la telesalud, acelerada por el cambio de salud digital duradero después de COVID-19, está aumentando la demanda de plataformas de software que apoyen la prestación de servicios de supervivencia virtual, la vigilancia remota y la comunicación del plan de atención digital.

- La atención cada vez mayor en la atención a las necesidades psicosociales, la salud mental, las cuestiones de fecundidad y las preocupaciones de salud sexual en los programas de supervivencia está ampliando el alcance funcional del software de atención de la supervivencia, impulsando la demanda de plataformas integrales que integren la coordinación de la salud mental y los recursos de atención de apoyo.

- En general, la convergencia de los mandatos regulatorios, el crecimiento de la población en el segmento sobreviviente del cáncer y la innovación en salud digital están transformando el software de atención de supervivencia en una inversión institucional de alta prioridad en todos los programas de oncología en todo el mundo.

Supervivencia Care Software Market Dynamics

Conductor

"Los requisitos de acreditación obligatoria para la planificación de los cuidados de supervivencia combinados con la rápida expansión de las poblaciones sobrevivientes de cáncer están impulsando la adopción institucional de software dedicado para el cuidado de la supervivencia"

- Los requisitos obligatorios de planificación de la supervivencia de los órganos de acreditación, como la Comisión de Cáncer de la Universidad Americana de Surgeons (CoC), el Programa Nacional de Acreditación de Centros de Breast (NAPBC), y la Iniciativa de Prácticas de Oncología de Calidad (QOPI) están obligando a los centros de cáncer a invertir en soluciones de software especializadas que puedan generar, gestionar y documentar planes formales de cuidado de supervivencia a escala.

- La población sobreviviente al cáncer de los Estados Unidos alcanzó aproximadamente 18,6 millones a partir de enero de 2025, con proyecciones que indican un crecimiento de más de 22 millones en 2035, según el American Cancer Society y el National Cancer Institute, creando una base de pacientes en rápida expansión que requiere una gestión estructurada a largo plazo de los servicios de supervivencia apoyada por plataformas de software dedicadas.

- A nivel mundial, las mejoras en los resultados del tratamiento del cáncer, incluidos los avances en la inmunoterapia, las terapias orientadas y las tecnologías de detección temprana, están aumentando significativamente las tasas de supervivencia del cáncer, ampliando directamente la población que necesita coordinación continua de la atención de las sobrevivientes y gestión de seguimiento a largo plazo.

- Aumentar el reconocimiento entre los proveedores de oncología que los programas estructurados de atención de la supervivencia reducen las readmisiones hospitalarias, mejoran la detección de los efectos tardíos del tratamiento, mejoran la calidad de vida y apoyan la transición de regreso a la atención primaria está aumentando la justificación clínica y financiera de la inversión dedicada al software de atención de la supervivencia.

- Ampliar los modelos de atención basada en el valor y de pago de oncología, incluidos los Centros para el Modelo de Oncología de los Servicios Medicaid de Medicare (EOM), están incentivando programas de cáncer para demostrar capacidades integrales de gestión de pacientes longitudinales, impulsar la adopción de software de atención de supervivencia con una robusta funcionalidad de seguimiento de pacientes y reporte de resultados.

- El aumento del interés de los beneficiarios en la coordinación de la atención de la supervivencia como estrategia para reducir los costos de atención de la salud a largo plazo asociados con los efectos tardíos del tratamiento del cáncer no gestionado está apoyando los desarrollos del reembolso que mejoran la sostenibilidad comercial de las inversiones del programa de supervivencia, incluidas las plataformas de software.

- Aumentar las presiones de eficiencia de la fuerza de trabajo en la oncología, impulsadas por el aumento de los volúmenes de pacientes y la disponibilidad limitada de especialistas, están acelerando la adopción de herramientas de automatización y coordinación de los planes de supervivencia impulsadas por software que reducen la carga de la documentación y mejoran la productividad de los navegantes y los médicos.

Restraint/Challenge

"La interoperabilidad limitada entre el software de atención de supervivencia y los sistemas existentes de EHR está creando importantes barreras de implementación y reduciendo la adopción clínica"

- La limitada interoperabilidad entre plataformas de software dedicadas a la atención de la supervivencia y los registros electrónicos de salud existentes (EHR) y el sistema de información sobre oncología (OIS) es un reto importante, creando flujos de trabajo clínicos fragmentados, duplicando los requisitos de entrada de datos y reduciendo la adopción entre los equipos de atención de oncología.

- La complejidad y la heterogeneidad de las necesidades de sobrevivientes de cáncer —que abarcan diversos tipos de cáncer, modalidades de tratamiento, comorbilidades y factores psicosociales— hacen que sea técnicamente difícil construir un software de atención de supervivencia universalmente aplicable que satisfaga los requisitos clínicos de todos los programas de cáncer y poblaciones de pacientes.

- Los altos costos de implementación y personalización, combinados con plazos de integración prolongados para la conectividad EHR y OIS, crean barreras significativas para prácticas de oncología comunitaria más pequeñas y centros de cáncer con recursos que carecen de infraestructura de TI específica y capacidad de apoyo a la implementación.

- La escasez de profesionales especializados en atención a la supervivencia, incluidos los proveedores avanzados de prácticas capacitados para la supervivencia del cáncer, limita la capacidad clínica necesaria para aprovechar plenamente las capacidades de los programas de atención de la supervivencia, reduciendo el rendimiento de las inversiones para instituciones que implementan estas plataformas.

- La variabilidad en las tasas de terminación del plan de atención de la supervivencia y la coherencia de la práctica clínica en diferentes miembros e instituciones del equipo de atención crea retos de implementación, ya que la adopción de software no puede garantizar mejoras significativas en la calidad del cuidado de la supervivencia sin los correspondientes programas de cambio y formación de la cultura clínica.

- La privacidad y la seguridad de los datos se refieren específicamente a la naturaleza sensible y longitudinal de los registros de salud sobrevivientes del cáncer crean requisitos de cumplimiento que aumentan el desarrollo de software y la complejidad del despliegue, especialmente en las implementaciones multiinstitucionales y transfronterizas.

- Estos factores combinados crean un entorno de adopción complejo que requiere que los desarrolladores de software inviertan fuertemente en la integración de EHR, optimización de flujos de trabajo clínicos y capacidades de personalización flexible para superar las barreras de implementación institucional.

Survivorship Care Software Market Scope

El mercado se segmenta sobre la base de componente, modo de despliegue, aplicación y usuario final.

Por componente

Sobre la base de Componente, el mercado mundial de software de Supervivencia se segmenta en Soluciones y Servicios de Software (Aplicación, Formación & Apoyo, Consultoría). El segmento Software Solutions dominaba el mercado con la mayor cuota de ingresos del 62,50% en 2025, impulsada por una fuerte demanda institucional de generación de planes de supervivencia escalable, programación automatizada de seguimiento, monitoreo de pacientes integrados por EHR, y herramientas de documentación compatibles con acreditación en programas de cáncer hospitalarios y centros académicos de cáncer. La creciente disponibilidad de plataformas de supervivencia integrales y construidas a propósito con funcionalidad modular apoya aún más el dominio de este segmento.

Se espera que el segmento de Servicios sea testigo del crecimiento más rápido del 13,20% durante el período de previsión, alimentado por el aumento de la complejidad institucional en la implementación del software de sobrevivencia, la creciente demanda de consultoría de optimización de flujos de trabajo clínicos, y la necesidad de programas de capacitación y apoyo continuos a medida que los centros de cáncer escalan sus capacidades de supervivencia e integran plataformas con la actual infraestructura EHR y OIS.

Por Modo de Despliegue

Sobre la base del Modo de Despliegue, el mercado mundial de software de Supervivencia se segmenta en Cloud-Based, On-Premises y Hybrid. El segmento basado en la nube dominaba el mercado con una proporción de 58.00% en 2025, impulsado por una fuerte adopción en centros de cáncer que buscaban una inversión de capital inicial más baja, plazos de implementación más rápidos, actualizaciones automáticas de software y capacidades de implementación multi-sitio escalables. Las plataformas basadas en la nube ofrecen importantes ventajas operativas para gestionar la atención de sobrevivientes en redes de atención distribuidas, portales de pacientes y programas de seguimiento habilitados por telesalud.

Se espera que el segmento de despliegue híbrido sea testigo del crecimiento más rápido del 14,50% durante el período previsto, alimentado por el aumento de la demanda de grandes centros médicos académicos y sistemas de salud que requieren la flexibilidad operacional del acceso basado en la nube, junto con la soberanía de datos y el control de seguridad de la infraestructura local para gestionar registros de salud sensibles y longitudinales sobre el cáncer.

By Application

Sobre la base de la aplicación, el mercado mundial de software de atención de la supervivencia se segmenta en la generación de planes de atención de la supervivencia, la planificación de seguimiento a largo plazo, la vigilancia de los efectos tardíos, la recogida de los pacientes y la coordinación de la salud mental. El segmento de gestión de la generación de planes de supervivencia dominaba el mercado con una proporción de 34.00% en 2025, impulsado por su alineación directa con los requisitos de acreditación de CoC y NAPBC, una fuerte priorización clínica en centros de cáncer integrales, y los aumentos de eficiencia operativa logrados a través de la generación automatizada de SCP específica para el tratamiento en comparación con los enfoques de documentación manual.

Se espera que el segmento de monitoreo y gestión de efectos tardíos sea testigo del crecimiento más rápido del 15,80% durante el período de previsión, alimentado por crecientes evidencias clínicas que vinculan protocolos de monitoreo estructurados para mejorar los resultados de los sobrevivientes a largo plazo, aumentando el enfoque de los beneficiarios en la gestión proactiva de los efectos tardíos para reducir los costos de atención médica aguas abajo, y aumentando la demanda de capacidades de análisis predictivos impulsados por IA que permiten identificar tempranamente los riesgos de cardiotoxicidad, neuropatía, neuropatía y neuropatía y cáncer secundario.

Por Usuario final

Sobre la base de Usuario final, el mercado global de software de Supervivencia se segmenta en Centros de Cáncer de Hospitales, Prácticas de Grupo de Clínicas Oncológicas, Instituciones de Investigación Académicas y Sistemas de Salud y Redes de Entrega Integradas. El segmento de Centros de Cáncer de Hospitales dominaba el mercado con una proporción de 44,67% en 2025, ya que estas instituciones se enfrentan a los mandatos más fuertes impulsados por la acreditación para la documentación del plan de atención de supervivencia, gestionan los mayores volúmenes de pacientes sobrevivientes, y tienen los recursos organizativos y la prioridad estratégica para invertir en una infraestructura integral de software de atención de supervivencia.

Se espera que el segmento de Redes de Entrega Integrada de Sistemas de Salud sea testigo del crecimiento más rápido del 13,54% durante el período previsto, alimentado por la creciente consolidación de la prestación de atención oncológica dentro de las estructuras integradas del sistema de salud, la creciente demanda de gestión de los servicios de supervivencia a nivel de toda la empresa en múltiples centros de atención al cáncer y las ventajas operacionales y de análisis de datos de las plataformas de software de supervivencia centralizadas desplegados en grandes redes de oncología multis.

Survivorship Care Software Market Regional Analysis

- América del Norte dominó el mercado del Software de Supervivencia con la mayor cuota de ingresos en 2025, con el apoyo de estándares de acreditación de la Comisión sobre el Cáncer que mandan planes de atención de supervivencia, la mayor población mundial sobre sobrevivientes de cáncer, una fuerte infraestructura digital de oncología, una alta adopción de EHR y una presencia significativa de los principales proveedores de software de atención de sobrevivientes, incluyendo Equicare Health, Carevive Systems y Navigating Cancer. Además, el aumento de la inversión de centros de cáncer diseñados por el Instituto Nacional del Cáncer (NCI) en la infraestructura integral del programa de supervivencia refuerza aún más el liderazgo del mercado de la región.

- Los centros de cáncer y los sistemas de salud en toda América del Norte hacen un fuerte hincapié institucional en la calidad del programa de supervivencia, el cumplimiento de la acreditación, el rendimiento de la atención basada en el valor y el compromiso de los pacientes más allá del tratamiento activo, lo que conduce a la adopción generalizada de plataformas de software dedicadas a la atención de sobrevivientes para la gestión del plan de atención, la automatización de seguimiento, el seguimiento de los efectos tardíos y la coordinación de la atención psicosocial.

- Esta fuerte posición de mercado está respaldada además por el aumento de la evolución de los reembolsos por CMS para la gestión crónica de la atención y los principales servicios de gestión de la atención que pueden apoyarse a través de plataformas de software de supervivencia, la creciente inversión institucional en las funciones de navegador de programas de supervivencia, y el aumento del interés farmacéutico y de los beneficiarios en la gestión de la salud de los sobrevivientes del cáncer longitudinal como componente de la atención integral de oncología.

U.S. Survivorship Care Software Market Insight

El mercado de software para la supervivencia de EE.UU. tiene una posición global dominante, impulsada por la mayor población sobreviviente del cáncer globalmente —que se estima en 18,6 millones a partir de enero de 2025— sólidos mandatos de acreditación de CoC y NAPBC, infraestructura avanzada de oncología digital y alta inversión institucional en desarrollo de programas de supervivencia en centros de cáncer diseñados por NCI, centros médicos académicos y redes comunitarias de oncología. El aumento de la integración de los programas de atención de la supervivencia con las principales plataformas EHR, como Epic y Cerner, la creciente adopción de la vigilancia de los efectos tardíos impulsada por la AI, y la ampliación de los modelos de clínicas de supervivencia basadas en la telesalud están fortaleciendo el crecimiento del mercado. Además, el aumento del enfoque del CMS en los modelos de atención de oncología basada en el valor que premian la coordinación de la atención a largo plazo está apoyando la adopción institucional más amplia de plataformas de programas de supervivencia estructuradas.

Europe Survivorship Care Software Market Insight

El mercado del software de Supervivencia en Europa está siendo testigo de un crecimiento constante, impulsado por la expansión de los programas nacionales de control del cáncer, el reconocimiento creciente de la atención de supervivencia como componente crítico de los servicios integrales de oncología, y el aumento de las inversiones de transformación digital de la salud en Alemania, el Reino Unido, Francia y los Países Bajos. El Plan Europa de la Comisión Europea sobre el cáncer de fuga, que identifica explícitamente la mejora de la atención de supervivencia como prioridad estratégica, está impulsando la inversión institucional en la infraestructura de atención de supervivencia en centros europeos de cáncer. Además, la creciente adopción de planes estructurados de atención de la supervivencia en el NHS y las vías de cáncer del sistema de salud pública, el aumento de la demanda de herramientas integradas por EHR para la gestión de la supervivencia y la ampliación de los programas de seguimiento basados en la telesalubridad están apoyando la expansión del mercado.

U.K. Survivorship Care Software Market Insight

El mercado de software de atención de supervivencia del Reino Unido está experimentando un crecimiento constante, impulsado por los compromisos activos del Programa de cáncer del Servicio Nacional de Salud para mejorar el apoyo post-tratamiento a los sobrevivientes de cáncer, centrándose cada vez más en las vías de seguimiento estratificadas personalizadas y la adopción creciente de herramientas digitales para gestionar la población de sobrevivientes de cáncer que crece rápidamente. El énfasis del Plan a largo plazo del NHS en la atención personalizada y la autogestión apoyada en la supervivencia del cáncer está acelerando el interés institucional en el software dedicado de atención de supervivencia que permite una coordinación de seguimiento escalable y estructurada y el compromiso de los pacientes más allá de la terminación del tratamiento activo.

Alemania Survivorship Care Software Market Insight

Se espera que el mercado de software para la Supervivencia de Alemania crezca constantemente durante el período previsto, impulsado por la infraestructura avanzada de atención de oncología de Alemania, la adopción de herramientas de salud digital en el marco de Aplicaciones de la Salud Digital (DiGA), y el reconocimiento creciente de la atención estructurada de supervivencia como componente de la atención integral de cáncer de alta calidad. La fuerte demanda de centros de cáncer integrales (Centros de Cáncer de Comprensión, CCCs) certificados por la Fundación Alemana de Ayuda al Cáncer, el aumento de la inversión en plataformas de oncología digital y el creciente enfoque en la coordinación de seguimiento del cáncer a largo plazo en redes de atención integrada están apoyando la expansión del mercado.

Japón Supervivencia Care Software Market Insight

El mercado de software de la Supervivencia de Japón es testigo de creciente interés, impulsado por la población envejecida de Japón, alta incidencia de cáncer, y el Programa de Control Integral del Cáncer del gobierno que enfatiza la mejora de la calidad del cuidado de la supervivencia como prioridad nacional. El aumento de la adopción de soluciones de salud digital dentro del sistema hospitalario de Japón, el aumento de la inversión en la digitalización del centro de cáncer y el creciente reconocimiento del valor clínico de la gestión de seguimiento estructurada a largo plazo para la población de sobrevivientes de cáncer en expansión de Japón están apoyando el desarrollo del mercado. Además, el creciente interés en la vigilancia de los efectos tardíos impulsada por la IA y en las herramientas de planificación integrada de la supervivencia integradas por la EHR está impulsando aún más el crecimiento del mercado.

India Supervivencia Care Software Market Insight

El mercado de software de la Supervivencia en la India se encuentra en una etapa temprana pero de rápido desarrollo, impulsado por el aumento de la incidencia del cáncer, la ampliación de la infraestructura del centro de cáncer y el aumento de la conciencia de la atención estructurada de supervivencia como componente de servicios integrales de oncología. Las iniciativas gubernamentales del Programa Nacional de Control del Cáncer y la Misión Digital Ayushman Bharat están acelerando la adopción digital de salud en entornos de atención de oncología. El aumento de las inversiones de redes privadas de hospitales y asociaciones internacionales de oncología en programas integrales de atención del cáncer, junto con la creciente demanda de soluciones asequibles de software de supervivencia basadas en la nube adaptadas al contexto sanitario indio, están creando nuevas oportunidades de mercado.

Survivorship Care Software Market Share

La industria del Software de Supervivencia está dirigida principalmente por empresas bien establecidas, incluyendo:

- Equicare Health Inc. (Canadá)

- Carevive Systems (Estados Unidos)

- Navigating Cancer (U.S.)

- Flatiron Health (U.S.)

- Varian Medical Systems / Siemens Healthineers (U.S./Alemania)

- MEDITECH (Estados Unidos)

- Epic Systems Corporation (Estados Unidos)

- Cerner Corporation / Oracle Health (U.S.)

- McKesson Corporation (U.S.)

- Allscripts Healthcare Solutions (U.S.)

- Elekta AB (Suecia)

- careMESH (Estados Unidos)

Novedades recientes en el mercado mundial de software de supervivencia

- En abril de 2026, Black Book Research publicó su informe de 2026 State of Digital Healthcare in Oncology, destacando la coordinación de los cuidados de supervivencia y la colección de resultados reportados por los pacientes como prioridades de inversión estratégicas para los programas de cáncer de EE.UU., con plataformas de software de supervivencia identificadas como un componente clave del nuevo modelo operativo de oncología digital conectado que abarca navegación, analítica y gestión de cuidado a largo plazo.

- En enero de 2026, Navigating Cancer anunció una asociación ampliada con un importante sistema de salud de los EE.UU. para desplegar su plataforma integral de compromiso de pacientes oncología y atención de supervivencia en 12 centros de atención de cáncer, apoyando la generación automatizada de planes de supervivencia, la colección PRO y la documentación compatible con la acreditación integrada con el entorno EHR épico del sistema de salud.

- En octubre de 2025, Equicare Health publicó una versión mejorada de su plataforma de coordinación de los cuidados de supervivencia de EQUICARE CS, incorporando la estratificación de riesgos de efectos tardíos impulsados por AI, ampliando las capacidades de programación de visitas de telesalubridad y mejorando la interoperabilidad con los principales sistemas de información sobre oncología, permitiendo a los centros de cáncer ofrecer a escala una gestión más proactiva y personalizada de los sobrevivientes después del tratamiento.

- En julio de 2025, Carevive Systems amplió su plataforma de plan de atención específica para la oncología con nuevos módulos de atención sobre la supervivencia que respaldan la vigilancia estructurada de los efectos tardíos, las recomendaciones de bienestar personalizado y los flujos de trabajo del plan de atención sobre la sobrevivencia en EHR, dirigidos a grandes centros académicos de cáncer y redes comunitarias de oncología que buscan la infraestructura del programa de supervivencia conforme a la acreditación.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.