Global Tax Management Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

24.55 Billion

USD

57.40 Billion

2025

2033

USD

24.55 Billion

USD

57.40 Billion

2025

2033

| 2026 –2033 | |

| USD 24.55 Billion | |

| USD 57.40 Billion | |

| % | |

|

Segmentación del mercado global de gestión tributaria por componente (software y servicios), tipo de impuesto (impuestos indirectos y directos), modo de implementación (en la nube y local), tamaño de la organización (pequeñas y medianas empresas (PYME) y grandes empresas), sector vertical (banca, servicios financieros y seguros (BFSI), tecnología de la información (TI) y telecomunicaciones, manufactura, energía y servicios públicos, comercio minorista, salud y ciencias de la vida, medios de comunicación y entretenimiento, y otros): tendencias y pronósticos de la industria hasta 2033.

Tamaño del mercado de gestión tributaria

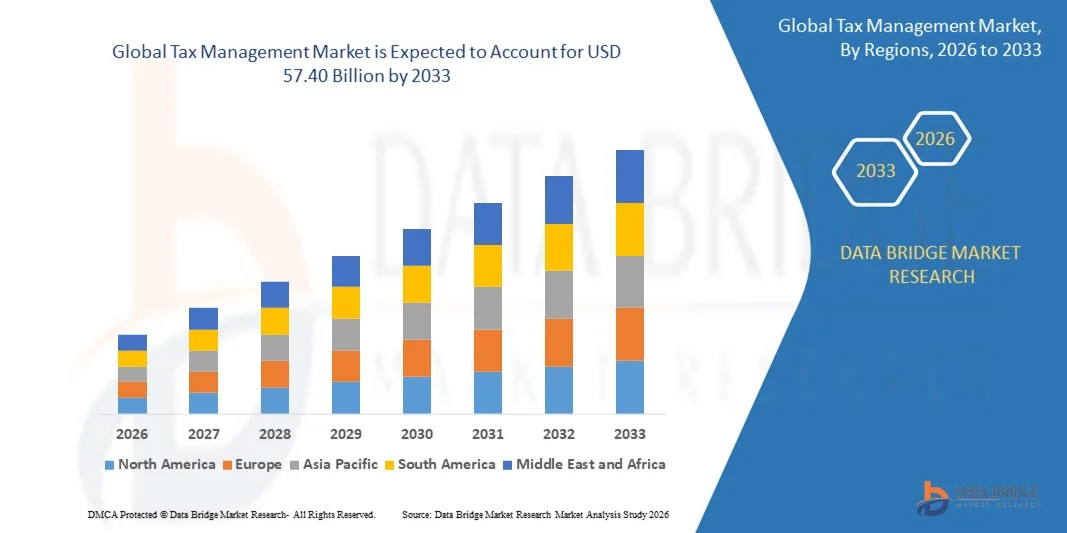

- El tamaño del mercado global de gestión tributaria se valoró en 24.550 millones de dólares en 2025 y se espera que alcance los 57.400 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 11,20% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente adopción de soluciones fiscales automatizadas y plataformas de software avanzadas, que permiten a las empresas optimizar el cumplimiento, mejorar la precisión y reducir la intervención manual en los procesos de impuestos directos e indirectos.

- Además, la creciente demanda por parte de las empresas de informes en tiempo real, acceso basado en la nube y análisis predictivos con IA está consolidando las soluciones de gestión tributaria como herramientas esenciales para la eficiencia financiera y operativa. Estos factores convergentes están acelerando la adopción de plataformas de gestión tributaria, impulsando así significativamente el crecimiento del mercado.

Análisis del mercado de gestión tributaria

- Las soluciones de gestión tributaria incluyen software y servicios diseñados para automatizar, gestionar y optimizar los procesos de impuestos directos e indirectos. Estas plataformas facilitan el cumplimiento, la presentación de informes y la planificación fiscal estratégica, integrándose con sistemas de planificación de recursos empresariales (ERP) y plataformas financieras para mejorar la eficiencia en todas las organizaciones.

- La creciente demanda de soluciones de gestión fiscal se debe principalmente a la creciente complejidad regulatoria, el aumento de las operaciones comerciales transfronterizas y la creciente necesidad de informes fiscales precisos y en tiempo real. Las empresas también buscan soluciones basadas en inteligencia artificial y en la nube para reducir errores, garantizar el cumplimiento normativo y obtener información útil para la planificación financiera estratégica.

- América del Norte dominó el mercado de gestión tributaria con una cuota del 35,2% en 2025, debido a la adopción generalizada de soluciones automatizadas de cumplimiento tributario y software financiero basado en la nube.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gestión tributaria durante el período de pronóstico debido al rápido crecimiento económico, la urbanización y la creciente adopción de soluciones tributarias basadas en la nube en países como China, India y Japón.

- El segmento de software dominó el mercado con una cuota de mercado del 68,5 % en 2025, debido a la creciente adopción de herramientas automatizadas de cumplimiento tributario y la necesidad de procesamiento de datos en tiempo real. Las organizaciones confían cada vez más en el software de gestión tributaria para reducir errores humanos, garantizar el cumplimiento normativo y optimizar los procesos de presentación de informes.

Alcance del informe y segmentación del mercado de gestión tributaria

|

Atributos |

Información clave del mercado de gestión tributaria |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado de gestión tributaria

Creciente adopción de soluciones fiscales basadas en la nube y con inteligencia artificial.

- A significant trend in the tax management market is the increasing adoption of cloud-based platforms and AI-enabled solutions, driven by the rising need for real-time compliance, accurate reporting, and operational efficiency across enterprises. These platforms are enabling organizations to automate indirect and direct tax processes, optimize tax planning, and reduce errors, making them central to modern financial management practices

- For instance, Intuit (US) has integrated advanced machine learning algorithms into its tax software to provide predictive insights for proactive tax planning. Similarly, Avalara (US) is leveraging cloud automation to streamline sales tax compliance for businesses of all sizes. These solutions enhance efficiency and accuracy, allowing companies to focus on strategic decision-making rather than manual compliance tasks

- The growing deployment of AI-driven analytics in tax platforms is allowing organizations to forecast liabilities, identify tax-saving opportunities, and ensure compliance across multiple jurisdictions. This trend is particularly evident in multinational corporations seeking scalable and adaptive solutions to manage cross-border tax obligations

- Increasing digitalization and the move toward cloud-native platforms are fostering the adoption of SaaS-based tax management solutions, which offer remote access, integration with ERP systems, and automated updates to reflect changing regulations. These factors are accelerating the adoption of comprehensive tax platforms in both SMEs and large enterprises

- Companies are also integrating tax management solutions with broader financial ecosystems, enabling real-time synchronization of accounting, reporting, and compliance data. This is creating a seamless experience for finance teams, enhancing decision-making speed, and minimizing the risk of errors or penalties

- The market is witnessing heightened demand from sectors such as BFSI, IT, retail, and manufacturing, where regulatory scrutiny and multi-jurisdictional operations necessitate robust tax management systems. The convergence of cloud, AI, and automation is establishing these solutions as critical tools for operational resilience and strategic growth

Tax Management Market Dynamics

Driver

Increasing Regulatory Compliance Requirements and Complexity

- The growing complexity of indirect and direct tax regulations across countries is driving the demand for automated tax management solutions that ensure compliance while reducing manual effort and risk of errors. Companies face evolving rules for VAT, GST, corporate income tax, and cross-border reporting, which require reliable platforms to maintain accurate filings

- Por ejemplo, H&R Block (EE. UU.) lanzó una aplicación móvil dirigida específicamente a pequeñas empresas para simplificar el cumplimiento de las normativas fiscales federales y estatales, respondiendo a la creciente necesidad de herramientas de información fiscal accesibles y precisas. De manera similar, Deloitte (Reino Unido) amplió sus servicios de asesoría fiscal en Asia para ayudar a sus clientes multinacionales a desenvolverse en las complejas leyes fiscales locales.

- La creciente importancia que se le da a la preparación para auditorías y a la presentación de informes regulatorios está obligando a las organizaciones a adoptar soluciones de software y servicios que ofrezcan monitoreo en tiempo real, detección de errores y capacidades de presentación automatizada. Estas soluciones se integran cada vez más con los sistemas ERP y de contabilidad para centralizar la gestión de datos fiscales.

- Las empresas también están aprovechando las funciones de IA y análisis en el software tributario para gestionar de forma proactiva las obligaciones fiscales y garantizar el cumplimiento de las normativas en constante cambio. Esto reduce el riesgo financiero y respalda la toma de decisiones estratégicas informadas.

- La combinación de la presión regulatoria, las sanciones por incumplimiento y la creciente responsabilidad corporativa está consolidando las soluciones tributarias automatizadas como inversiones esenciales tanto para las pymes como para las grandes empresas, reforzando así el crecimiento sostenido del mercado.

Restricción/Desafío

Integración con sistemas financieros y ERP heredados.

- El mercado de la gestión tributaria se enfrenta a desafíos debido a la dificultad de integrar soluciones modernas basadas en la nube y con inteligencia artificial con sistemas financieros y ERP heredados. Muchas organizaciones aún dependen de sistemas tradicionales locales, lo que crea problemas de compatibilidad y complica la migración de datos.

- Por ejemplo, SAP (Alemania) y Vertex Corporate (EE. UU.) suelen encontrar obstáculos al implementar soluciones fiscales avanzadas en empresas con múltiples sistemas heredados, lo que requiere una personalización extensa y un tiempo de implementación prolongado. Estos desafíos de integración aumentan la complejidad del proyecto, los costos de implementación y las interrupciones operativas.

- Los sistemas heredados pueden carecer de interfaces estandarizadas, lo que dificulta la automatización completa de los cálculos fiscales, la presentación de informes y los flujos de trabajo de cumplimiento. Las organizaciones deben invertir en middleware o conectores personalizados para superar estas deficiencias, lo que puede ralentizar la adopción.

- La dependencia de infraestructuras de TI heredadas también puede restringir la escalabilidad, limitar el acceso a funciones avanzadas de IA y obstaculizar las capacidades de generación de informes en tiempo real. Estas limitaciones pueden reducir las ganancias de eficiencia generales esperadas de las soluciones modernas de gestión tributaria.

- En general, los desafíos de integración con los sistemas financieros y ERP existentes siguen siendo una limitación clave, lo que exige que los proveedores y las organizaciones planifiquen cuidadosamente las estrategias de implementación para lograr una funcionalidad completa manteniendo la continuidad operativa.

Alcance del mercado de gestión tributaria

El mercado está segmentado en función del componente, el tipo de impuesto, el modo de implementación, el tamaño de la organización y el sector vertical.

- Por componente

En función de sus componentes, el mercado de gestión tributaria se segmenta en software y servicios. El segmento de software dominó la mayor cuota de mercado, con un 68,5 % de los ingresos previstos para 2025, impulsado por la creciente adopción de herramientas automatizadas de cumplimiento tributario y la necesidad de procesar datos en tiempo real. Las organizaciones recurren cada vez más al software de gestión tributaria para reducir errores humanos, garantizar el cumplimiento normativo y optimizar los procesos de presentación de informes. La disponibilidad de funciones avanzadas, como el análisis basado en IA, el mantenimiento de registros de auditoría y la integración con sistemas de planificación de recursos empresariales (ERP), refuerza aún más la demanda de soluciones de software. El software tributario también ofrece escalabilidad para las organizaciones en crecimiento, permitiéndoles adaptarse de forma eficiente a la evolución de la normativa tributaria.

Se prevé que el segmento de servicios experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de consultoría especializada, asesoría fiscal y externalización de procesos tributarios complejos. Por ejemplo, firmas como Deloitte y PwC ofrecen servicios especializados de gestión tributaria que ayudan a las multinacionales a desenvolverse en el marco de la normativa fiscal global. Estos servicios son especialmente valorados por las pymes y las grandes empresas que buscan mitigar riesgos, cumplir con la normativa y planificar estratégicamente sus impuestos. El crecimiento también se ve favorecido por la creciente complejidad de los marcos tributarios, tanto directos como indirectos, en distintos países, lo que convierte a los servicios profesionales en un complemento esencial para las herramientas de software.

- Por tipo de impuesto

Según el tipo de impuesto, el mercado se segmenta en impuestos indirectos e impuestos directos. El segmento de impuestos indirectos representó la mayor cuota de mercado en 2025, impulsado por la creciente adopción de soluciones automatizadas para el IVA, el impuesto sobre bienes y servicios (GST) y el impuesto sobre las ventas. Las empresas se enfrentan a una presión cada vez mayor para cumplir con las regulaciones de impuestos indirectos en constante evolución, y la automatización ayuda a reducir errores, optimizar las declaraciones y prevenir sanciones. Las soluciones de impuestos indirectos también proporcionan informes y análisis en tiempo real, lo que permite a las empresas realizar un seguimiento eficiente de sus obligaciones tributarias en múltiples jurisdicciones. El liderazgo de este segmento se ve reforzado por su capacidad de integración con sistemas contables y ERP, que mejoran la eficiencia operativa y reducen la carga de trabajo manual.

Se prevé que el segmento de impuestos directos registre el mayor crecimiento entre 2026 y 2033, impulsado por el aumento de los requisitos de cumplimiento del impuesto sobre la renta corporativa y las soluciones de planificación fiscal individual. Por ejemplo, Thomson Reuters ofrece soluciones de impuestos directos que ayudan a las empresas a automatizar los cálculos, mantener registros de auditoría y cumplir con las regulaciones específicas de cada país. El software y los servicios de gestión de impuestos directos se adoptan cada vez más para mejorar la precisión, reducir los costos de cumplimiento y respaldar la planificación financiera estratégica. La creciente adopción de soluciones de impuestos directos basadas en la nube en grandes empresas acelera aún más la expansión del mercado.

- Por modo de despliegue

Según el modo de implementación, el mercado se segmenta en soluciones en la nube y soluciones locales. El segmento de soluciones en la nube dominó la mayor cuota de ingresos en 2025, impulsado por su escalabilidad, menor inversión inicial y facilidad de acceso remoto. La implementación en la nube permite a las organizaciones actualizar automáticamente las normas fiscales, integrarse sin problemas con los sistemas financieros y acceder a análisis en tiempo real. La creciente adopción de modelos de Software como Servicio (SaaS) y la demanda de plataformas colaborativas entre equipos geográficamente dispersos refuerzan aún más el atractivo de las soluciones en la nube. Las plataformas en la nube también permiten a las organizaciones mantener el cumplimiento normativo con una gestión mínima de la infraestructura de TI.

Se prevé que el segmento de soluciones locales experimente el mayor crecimiento entre 2026 y 2033, impulsado por la preferencia de las organizaciones por una mayor seguridad de los datos y una implementación personalizada. Por ejemplo, SAP ofrece soluciones locales de gestión fiscal que permiten a las grandes empresas mantener el control sobre datos financieros y fiscales confidenciales. Las soluciones locales son especialmente adoptadas por sectores altamente regulados como la banca, la energía y la sanidad, donde el cumplimiento normativo y la confidencialidad son fundamentales. Este crecimiento se ve impulsado, además, por las organizaciones que requieren una profunda integración con sistemas ERP heredados y capacidades de generación de informes a medida.

- Por tamaño de la organización

En función del tamaño de la organización, el mercado se segmenta en pymes y grandes empresas. Las grandes empresas dominaron la mayor parte de los ingresos en 2025, impulsadas por sus complejas estructuras fiscales, operaciones globales y mayores requisitos de cumplimiento. Las grandes organizaciones adoptan cada vez más soluciones avanzadas de gestión fiscal para automatizar los procesos de presentación de declaraciones, supervisar las obligaciones fiscales transfronterizas y minimizar los riesgos de auditorías y sanciones. Esta demanda se ve reforzada por la capacidad de integración con los sistemas financieros de toda la empresa, lo que permite un flujo de datos fluido y análisis en tiempo real para una toma de decisiones informada. Las grandes empresas también se benefician de los servicios profesionales y los paquetes de consultoría para garantizar el cumplimiento normativo en múltiples jurisdicciones.

Se prevé que el segmento de las pymes experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción digital y la necesidad de soluciones fiscales rentables. Por ejemplo, Intuit QuickBooks ofrece herramientas de gestión fiscal específicas para pymes que simplifican el cumplimiento de las obligaciones tributarias, tanto directas como indirectas. Las pymes están adoptando modelos basados en la nube y de suscripción para reducir los costes iniciales, garantizando al mismo tiempo la precisión y el cumplimiento normativo. Este crecimiento también se ve impulsado por los incentivos gubernamentales y los marcos fiscales simplificados que apoyan la automatización de los procesos de contabilidad e informes fiscales de las pymes.

- Por Vertical

On the basis of vertical, the market is segmented into BFSI, IT and telecom, manufacturing, energy and utilities, retail, healthcare and life sciences, media and entertainment, and others. The BFSI vertical dominated the largest revenue share in 2025, driven by high regulatory scrutiny, complex financial transactions, and stringent compliance requirements. Banks, insurance firms, and financial institutions rely on tax management solutions to automate indirect and direct tax calculations, manage audits, and generate real-time reporting. The segment’s dominance is further supported by integration capabilities with financial platforms and ERP systems, enabling risk mitigation and operational efficiency. BFSI players also prioritize solutions offering multi-jurisdictional compliance and advanced analytics for tax planning and forecasting.

The IT and telecom vertical is expected to witness the fastest growth from 2026 to 2033, fueled by rapid digital transformation and globalization of services. For instance, Infosys and Wipro provide specialized tax management solutions tailored to IT and telecom clients to manage indirect tax obligations across multiple regions. The sector increasingly adopts cloud-based solutions for real-time reporting, cross-border compliance, and automated tax calculation. Rising regulatory changes, expanding service footprints, and the need for seamless integration with enterprise systems further accelerate the adoption of tax management solutions in this vertical.

Tax Management Market Regional Analysis

- North America dominated the tax management market with the largest revenue share of 35.2% in 2025, driven by widespread adoption of automated tax compliance solutions and cloud-based financial software

- Organizations in the region increasingly prioritize efficiency, accuracy, and real-time reporting in both indirect and direct tax processes

- The region’s technologically advanced infrastructure, high digital literacy, and strong presence of global corporations foster the integration of tax management solutions across SMEs and large enterprises

U.S. Tax Management Market Insight

The U.S. tax management market captured the largest revenue share in North America in 2025, fueled by the growing adoption of cloud-based solutions and automated tax software. Businesses are increasingly focusing on reducing compliance costs, ensuring accuracy in filings, and managing multi-state and federal tax obligations efficiently. The rising demand for integration with ERP and financial systems, along with support for mobile and web-based platforms, is accelerating adoption. In addition, U.S. organizations are leveraging advanced analytics, AI, and machine learning to predict tax liabilities, optimize planning, and support decision-making.

Europe Tax Management Market Insight

The Europe tax management market is projected to expand at a substantial CAGR during the forecast period, driven by stringent tax regulations, cross-border compliance requirements, and digital reporting mandates. Enterprises across the region are adopting automated solutions to manage VAT, GST, and corporate income tax efficiently. The market growth is further supported by increased demand for cloud-based platforms and integrated services across SMEs and large enterprises. European organizations are also motivated by cost optimization and risk mitigation, with tax management solutions offering real-time monitoring, reporting, and regulatory adherence.

U.K. Tax Management Market Insight

The U.K. tax management market is anticipated to grow at a noteworthy CAGR during the forecast period, fueled by a focus on digitalization, automation, and compliance with HMRC regulations. Businesses are increasingly leveraging tax management solutions for indirect and direct tax reporting, audit readiness, and strategic tax planning. The U.K.’s robust financial services sector, high adoption of cloud-based software, and supportive regulatory environment drive the uptake of automated tax solutions. Moreover, the growing need for efficiency, accuracy, and integration with enterprise financial systems is expected to further stimulate market growth.

Germany Tax Management Market Insight

The Germany tax management market is expected to expand at a considerable CAGR during the forecast period, driven by complex tax regulations, high corporate compliance requirements, and rising digitalization initiatives. German enterprises are increasingly adopting tax management software and services to ensure accurate indirect and direct tax calculations and timely reporting. The country’s emphasis on technological innovation, efficiency, and integration with ERP systems supports the demand for automated solutions. Furthermore, German organizations are focusing on sustainability and compliance, which is enhancing the adoption of advanced tax management platforms.

Asia-Pacific Tax Management Market Insight

The Asia-Pacific tax management market is poised to grow at the fastest CAGR during the forecast period of 2026 to 2033, driven by rapid economic growth, urbanization, and increasing adoption of cloud-based tax solutions in countries such as China, India, and Japan. Enterprises in the region are seeking efficient, scalable, and automated platforms to handle indirect and direct tax compliance across multiple jurisdictions. Government initiatives promoting digitalization, combined with the rise of SMEs and large multinational corporations, are accelerating demand. In addition, the emergence of domestic software providers offering affordable and integrated tax solutions is further supporting market expansion.

Japan Tax Management Market Insight

The Japan tax management market is gaining momentum due to increasing automation in corporate finance functions and growing demand for accurate and efficient tax reporting. Japanese enterprises are adopting software and service solutions to comply with national tax regulations and streamline indirect and direct tax processes. Integration with ERP and cloud platforms, alongside the rise of digital transformation initiatives, is further enhancing adoption. The market is also supported by a focus on risk reduction, audit readiness, and real-time tax analytics for both SMEs and large enterprises.

China Tax Management Market Insight

The China tax management market accounted for the largest revenue share in Asia-Pacific in 2025, attributed to rapid economic growth, digital adoption, and stringent tax compliance requirements. Chinese enterprises are increasingly relying on automated tax software and advisory services to manage indirect and direct taxes efficiently. The push for digital transformation, cloud adoption, and integration with enterprise financial systems is accelerating market demand. Domestic solution providers are offering cost-effective, scalable platforms, enabling businesses across manufacturing, IT, retail, and BFSI sectors to ensure accurate, timely, and compliant tax reporting.

Tax Management Market Share

The tax management industry is primarily led by well-established companies, including:

- Avalara, Inc. (U.S.)

- ADP, Inc. (U.S.)

- Wolters Kluwer N.V. (Netherlands)

- Thomson Reuters (Canada)

- Intuit Inc. (U.S.)

- H&R Block, Inc. (U.S.)

- SAP (Germany)

- Blucora, Inc. (U.S.)

- Sovos Compliance, LLC. (U.S.)

- Vertex Corporate (U.S.)

- Shoeboxed, Inc. (U.S.)

- Sailotech (India)

- SAXTAX Software (U.S.)

- Paychex Inc. (U.S.)

- CrowdReason, LLC. (U.S.)

- Defmacro Software Private Limited (India)

- OUTRIGHT MARKETING PRIVATE LIMITED (India)

- DAVO Technologies (U.S.)

- Xero Limited (New Zealand)

- TaxSlayer LLC (U.S.)

- Taxback International (Ireland)

- TaxCloud (U.S.)

- Drake Enterprises (U.S.)

- Canopy Tax, Inc. (Canada)

- TaxJar (U.S.)

Latest Developments in Global Tax Management Market

- In October 2025, Vertex (US) completed a strategic investment in AI‑native startup Kintsugi, aiming to advance automated sales tax compliance solutions tailored for small and midsize businesses. This strategic investment strengthens Vertex’s tax technology portfolio by leveraging AI to enhance automation accuracy and support scalable compliance workflows. The move enables SMBs to manage complex tax filings more efficiently, reduces manual intervention, and positions Vertex as a leading provider of intelligent tax solutions

- En agosto de 2025, Tax Star (EAU) anunció una alianza estratégica con Wafeq, una empresa de software de contabilidad con sede en los EAU, para simplificar el cumplimiento tributario corporativo para las empresas de la región. Esta colaboración amplía el ecosistema de soluciones de Tax Star e impulsa la adopción de herramientas de cumplimiento tributario nativas de la nube y con inteligencia artificial entre las pymes. La alianza respalda la transformación digital de los procesos tributarios en los mercados emergentes, mejorando la eficiencia operativa y la precisión del cumplimiento.

- En septiembre de 2025, H&R Block (EE. UU.) lanzó una nueva aplicación móvil diseñada para simplificar la declaración de impuestos para pequeñas empresas, mejorando la accesibilidad y la interacción digital. Esta iniciativa permite a los propietarios de pequeñas empresas gestionar sus obligaciones fiscales de forma más eficiente, reduce los errores en la declaración y fortalece la presencia de H&R Block en el mercado, al tiempo que fomenta la fidelidad a la marca entre un segmento clave de usuarios.

- En agosto de 2025, Intuit (EE. UU.) anunció una alianza con una empresa líder en IA para integrar algoritmos avanzados de aprendizaje automático en su software tributario, con el objetivo de mejorar las capacidades de análisis predictivo. Esta integración proporciona a los usuarios información valiosa para optimizar sus estrategias fiscales de forma proactiva, fortalece la posición competitiva de Intuit y acelera la adopción de soluciones de gestión tributaria basadas en IA en todo el mercado estadounidense.

- En julio de 2025, Deloitte (GB) amplió sus servicios fiscales globales mediante la adquisición de una consultora fiscal regional en Asia, reforzando así su presencia geográfica y diversificando su oferta de servicios. Esta adquisición permite a Deloitte integrar la experiencia local, gestionar con mayor eficacia las complejas normativas fiscales de los mercados emergentes y consolidar su posición competitiva en el ámbito global de la gestión fiscal.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.