Global Taxane Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

5.50 Billion

USD

8.31 Billion

2025

2033

USD

5.50 Billion

USD

8.31 Billion

2025

2033

| 2026 –2033 | |

| USD 5.50 Billion | |

| USD 8.31 Billion | |

| % | |

|

Global Taxane Market Segmentation, By Type (Paclitaxel, Docetaxel y Cabazitaxel), Drug Type (Generics and Branded), Formulation (Liposomes, Nanoparticles, Polymeric Micelles, and Others), Age Group (Adults and Geriatric), Application (Breast Cancer, Non-Small Lung Cancer, Pancreatic Channel Ovarian

Taxane MarketSinopsis

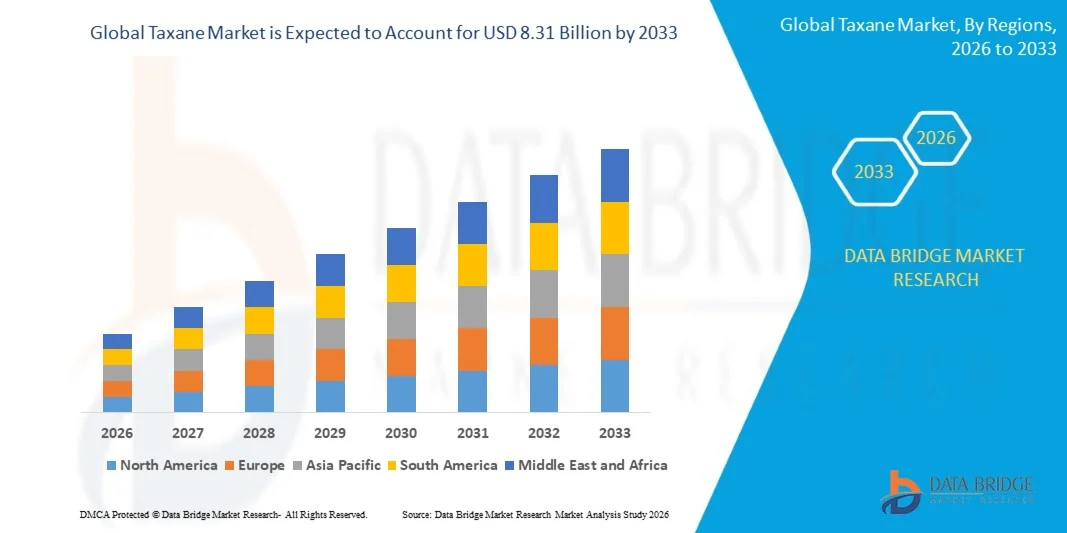

El mercado de taxano fue valoradoUSD 5.50 mil millones en 2025y se prevé que alcanceUSD 8.31 mil millones en 2033, creciendo en unCAGR of 5.30% from 2026 to 2033TheTaxane Marketestá experimentando un crecimiento constante impulsado por la creciente incidencia de cáncer en todo el mundo y la creciente adopción de regímenes de tratamiento basados en quimioterapia en todos los sistemas de salud desarrollados y emergentes. Los taxanos, incluyendo paclitaxel, docetaxel y cabazitaxel, son ampliamente utilizados en el tratamiento del cáncer de mama, cáncer de pulmón, cáncer de ovario, cáncer de próstata y otros tumores sólidos debido a su eficacia en la inhibición de la división de células cancerosas. La creciente carga del cáncer mundial, especialmente entre las poblaciones envejecidas, contribuye significativamente a una mayor demanda de terapias basadas en taxanos.

Además, los avances en el desarrollo de drogas oncológicas, incluidas las formulaciones de albúmina de nanopartícula (como el nab-paclitaxel), están mejorando la eficacia de las drogas y reduciendo los efectos secundarios, apoyando aún más la adopción del mercado. El aumento de la inversión en investigación sobre el cáncer, la expansión de la infraestructura sanitaria y el mejor acceso a tratamientos oncológicos en las economías emergentes también están acelerando el crecimiento del mercado. Sin embargo, el mercado sigue enfrentando desafíos como altos costos de tratamiento, efectos secundarios asociados a la quimioterapia (incluyendo la neuropatía y la supresión de mielos), y el desarrollo de la resistencia a las drogas en ciertos pacientes. A pesar de estos desafíos, se espera que los ensayos clínicos en curso, terapias combinadas y la introducción de versiones genéricas de taxanos amplíen la accesibilidad al tratamiento y apoyen el crecimiento sostenido del mercado globalmente.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de taxano con la mayor proporción de ingresos del 38,62% en 2025, con el apoyo de una alta prevalencia del cáncer, una fuerte presencia de centros avanzados de tratamiento de oncología, una amplia adopción de regímenes de quimioterapia y sistemas de reembolso sanitarios bien establecidos. La región también se beneficia de actividades sólidas de investigación clínica, adopción temprana de formulaciones de fármacos novedosas como nanopartículas y taxanos liposomal, y fuerte presencia de empresas farmacéuticas clave que impulsan la innovación en terapéuticas oncológicas.

- El segmento Paclitaxel dirigió el mercado con una cuota de 44.37% en 2025, impulsada por su uso generalizado como agente de quimioterapia de primera línea para el cáncer de mama, cáncer de ovario y cáncer de pulmón de células no pequeñas. Su eficacia clínica comprobada, amplio perfil de indicación y disponibilidad tanto en formulaciones de marca como genéricas continúan apoyando una fuerte demanda en todos los sistemas sanitarios globales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en una CAGR de 8,4% de 2026 a 2033, alimentada por el aumento de la carga del cáncer, la ampliación del acceso a tratamientos de oncología, la mejora de la infraestructura sanitaria y el aumento de las inversiones gubernamentales en programas de atención al cáncer en China, India y Japón. La creciente disponibilidad de taxanos genéricos y las redes hospitalarias en expansión están acelerando aún más el crecimiento del mercado regional.

- Se espera que el segmento Docetaxel sea testigo del crecimiento más rápido en un CAGR del 7,9%, impulsado por el aumento de la adopción en protocolos de tratamiento del cáncer de próstata y del cáncer de pulmón, el aumento del uso en terapias combinadas y la creciente disponibilidad de formulaciones genéricas rentables en mercados emergentes.

- El segmento de fármacos Branded representa una parte significativa del 56,21% en 2025, respaldada por una fuerte preferencia médica por formulaciones originales, una mayor confianza clínica y el uso continuado de medicamentos patentados y premium de oncología en mercados desarrollados, a pesar de la creciente penetración de genéricos.

- Se espera que el segmento de formulación de Nanoparticle registre el CAGR más rápido del 8,1%, impulsado por el aumento de la adopción de nab-paclitaxel y otros sistemas vectores nano-basados que mejoran la solubilidad de los fármacos, reducen la toxicidad y mejoran la entrega de drogas selectiva en el tratamiento del cáncer.

- El segmento de aplicación del cáncer de mama dominaba el mercado con una cuota de ingresos del 39,56% en 2025, debido a altas tasas de incidencia global y a una fuerte dependencia de la quimioterapia basada en taxano como opción de tratamiento estándar en casos de cáncer de mama en estadio temprano y metastásico.

- Se espera que el segmento de cáncer de próstata sea testigo de la CAGR más rápida del 7,6%, con el apoyo de aumentar la incidencia mundial, ampliar el uso de terapias basadas en el docetaxel en casos metastásicos, y la adopción creciente de enfoques de tratamiento combinado en cuidados avanzados de oncología.

- Los hospitales dominaron el segmento de usuarios finales con una participación del 61,18% en 2025, impulsada por un alto flujo de pacientes, la disponibilidad de departamentos avanzados de oncología y las instalaciones centralizadas de administración de quimioterapia.

- Se espera que los Centros Quirúrgicos Ambulatorios sean testigos de la CAGR más rápida del 7,3%, con el apoyo de un creciente cambio hacia la administración de quimioterapia ambulatoria, los beneficios de la eficiencia de los costos y el aumento de la adopción de modelos de atención de cáncer descentralizados.

- El canal de distribución directo de tender dominaba el mercado con una cuota de 66,42% en 2025, debido a la adquisición masiva por hospitales gubernamentales, centros de oncología y grandes redes de salud que garantizan la eficiencia de los costos y el suministro constante de drogas.

- Se espera que el canal de ventas minoristas crezca constantemente en un CAGR del 7,1%, impulsado por el aumento de la disponibilidad de medicamentos oncológicos a través de farmacias especializadas y la ampliación del acceso en mercados emergentes de salud.

- El segmento Genéricos dominaba el mercado con un 61,38% de participación en 2025 debido a su asequibilidad, disponibilidad generalizada y fuerte penetración en los sistemas globales de salud

Tamaño del mercado

- Valor mundial del mercado (2025): 5,50 dólares

- Valor de mercado esperado (2033): USD 8.31 millones

- CAGR predictivo (2026–2033): 5,30%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Taxane MarketSegmentation

|

Atributos |

Taxane KeyMarket Insights |

|

Segmentos cubiertos |

·Por tipo:Paclitaxel, Docetaxel y Cabazitaxel ·Por tipo de medicamento:Genéricos y Branded ·Por Fórmula:Liposomes, Nanoparticles, Polymeric Micelles, and Others ·By Age Group:Adultos y Geriatría ·Por Aplicación:Cáncer de mama, cáncer de pulmón de células no pequeñas, cáncer de páncreas, cáncer de ovario, cáncer de próstata y otros ·Por Usuario Final:Hospitales, Centros Quirúrgicos Ambulatorios, Clínicas de Especialidad y Otros ·Por Canal de Distribución:Ventas al por menor y tender directo |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

• Pfizer Inc. (U.S.) |

|

Oportunidades de mercado |

· Ampliación de nanopartículas y formulaciones avanzadas de entrega de drogas · Aumento de la demanda de genéricos en mercados emergentes de salud · Amplia adopción de terapias combinadas y tratamiento de oncología personalizado |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Tendencias del mercado de taxano

Tendencia: Expansión de Terapia de Combinación Basada en Taxano y Regimens de Tratamiento de Oncología Avanzada

El mercado de taxano es testigo de una fuerte tendencia hacia el creciente uso de terapias combinadas basadas en taxano con inmunoterapia, terapia dirigida y terapia hormonal para mejorar los resultados generales del tratamiento del cáncer. Los taxanos como paclitaxel y docetaxel están siendo ampliamente integrados en regímenes multidrogas para el cáncer de mama, cáncer de pulmón de células no pequeñas, cáncer de ovario y cáncer de próstata. Estudios clínicos publicados en las principales revistas oncológicas han demostrado que combinar paclitaxel con inhibidores del control inmunitario (como pembrolizumab) mejora la supervivencia sin progresión en ciertos tumores sólidos. Las compañías farmacéuticas también están invirtiendo en formulaciones de próxima generación como la paclitaxel de nanopartículas (nab-paclitaxel) para mejorar la penetración del tumor y reducir la toxicidad sistémica. El creciente cambio hacia el tratamiento personalizado de oncología y la selección de terapia impulsada por biomarcadores está fortaleciendo aún más esta tendencia a nivel mundial.

Dinámicas del mercado de taxano

Propulsor de mercado clave: aumento del cáncer global cargado y adopción de quimioterapia amplia

El rápido aumento de la incidencia mundial del cáncer es uno de los factores más fuertes del mercado de Taxane. Según la Organización Mundial de la Salud (OMS), se prevé que los casos de cáncer superarán los 29 millones anuales en 2040, ya que los cánceres de mama, pulmón y colorrectal son los más frecuentes. Los taxanos siguen siendo una piedra angular de los protocolos de quimioterapia debido a su eficacia demostrada en inhibir la mitosis de células cancerosas mediante la estabilización de microtúbulos.

Paclitaxel y docetaxel son ampliamente utilizados como tratamientos de primera línea o segunda línea en múltiples indicaciones oncológicas, especialmente en el cáncer de mama donde los regímenes taxanos se incluyen en más del 70% de los protocolos de quimioterapia estándar en muchos sistemas de salud desarrollados. El aumento de las inversiones en infraestructura de oncología, la expansión de centros de tratamiento del cáncer en economías emergentes como la India y China, y el aumento del acceso a medicamentos genéricos de quimioterapia asequibles están acelerando aún más la demanda del mercado. Además, el aumento de la adopción de formulaciones biosimilares y genéricas de taxano está ampliando la accesibilidad al tratamiento en regiones sensibles a los costos.

Restricción clave / desafío: efectos secundarios severos, resistencia a las drogas y costos de tratamiento elevado

Un reto importante en el mercado taxano es la aparición de efectos secundarios significativos asociados a la quimioterapia, incluyendo neuropatía periférica, supresión de mielos, alopecia y toxicidad gastrointestinal, que pueden limitar el cumplimiento a largo plazo del paciente. Además, la resistencia tumoral a terapias basadas en taxano se observa cada vez más en casos de cáncer avanzados y metastásicos, reduciendo la eficacia del tratamiento con el tiempo.

Otra limitación clave es el alto costo de los medicamentos de oncología de marca y formulaciones avanzadas como nanopartículas y taxanos liposomales, que restringen la accesibilidad en los países de ingresos bajos y medianos. A pesar de que los genéricos han mejorado la asequibilidad, la carga general de los costos de la quimioterapia, incluida la administración hospitalaria, la atención de apoyo y los ciclos de tratamiento prolongados, sigue siendo sustancial. Por ejemplo, los regímenes de quimioterapia basados en taxano pueden costar varios miles de USD por ciclo de tratamiento en mercados desarrollados, colocando tensión financiera en pacientes sin cobertura de seguro adecuada.

Oportunidad de mercado clave: Avances en la entrega de drogas dirigida y las innovaciones de Oncología de próxima generación

La integración de tecnologías avanzadas de suministro de drogas y enfoques de oncología de precisión presenta una oportunidad significativa en el mercado de Taxane. Las innovaciones como las formulaciones de nanopartículas (nab-paclitaxel), la encapsulación liposomal y los sistemas de micellas poliméricas están mejorando la biodisponibilidad de las drogas, reduciendo la toxicidad y mejorando la orientación específica del tumor.

Además, los ensayos clínicos en curso que exploran taxanos en combinación con agentes de inmunoterapia y inhibidores de PARP están expandiendo sus aplicaciones terapéuticas a través de múltiples tipos de cáncer. Las empresas farmacéuticas están invirtiendo cada vez más en oleoductos R plagaD centrados en reducir la resistencia a la quimioterapia y mejorar los resultados de los pacientes. El cambio global hacia la medicina personalizada, apoyada por la elaboración de perfiles genómicos y la selección de tratamientos basados en biomarcadores, está permitiendo un uso más eficaz de los taxanos en poblaciones de pacientes focalizadas. Se espera que la ampliación de la infraestructura sanitaria en Asia-Pacífico y América Latina, junto con el aumento de las aprobaciones de drogas oncológicas por organismos reguladores como la FDA y EMA, genere oportunidades de crecimiento sustanciales tanto para los fabricantes de taxanos de marca como genéricos durante el período previsto.

Alcance del mercado de taxano

El mercado de Taxane se segmenta por tipo, tipo de fármaco, formulación, grupo de edad, aplicación, usuario final y canal de distribución.

- Por tipo

Sobre la base del tipo, el mercado de Taxane se segmenta en Paclitaxel, Docetaxel y Cabazitaxel. El segmento Paclitaxel dominaba el mercado con una cuota de 46,21% en 2025, debido a su amplio uso como fármaco de quimioterapia de primera línea en múltiples indicaciones de cáncer, incluyendo cáncer de mama, ovario y pulmón de células no pequeñas. Su fuerte aceptación clínica e inclusión en las directrices de tratamiento global realzan significativamente su adopción en hospitales y centros de oncología. La amplia disponibilidad de la droga en formas de marca y genérica refuerza aún más su penetración en el mercado. Las capacidades de fabricación establecidas y las cadenas mundiales de suministro garantizan una disponibilidad coherente. El alto volumen de pacientes y el uso repetido en terapias combinadas apoyan la demanda sostenida. Su eficacia en función de los costos en comparación con los nuevos medicamentos oncológicos refuerza la preferencia entre los proveedores de atención médica. El firme apoyo al reembolso en las economías desarrolladas y emergentes impulsa la adopción. La validación clínica continua a través de múltiples tipos de cáncer refuerza aún más su dominio. Los hospitales y centros de tratamiento del cáncer dependen en gran medida de regímenes basados en Paclitaxel. Su versatilidad en todas las aplicaciones de oncología garantiza la estabilidad del mercado a largo plazo.

Se espera que el segmento de Cabazitaxel sea testigo del crecimiento más rápido en un CAGR del 7,4% entre 2026 y 2033, impulsado por el aumento de la adopción en casos de cáncer de próstata metastásico resistentes al tratamiento. Su capacidad para superar la resistencia a los taxanos de primera generación aumenta su importancia clínica. La prevalencia creciente del cáncer de próstata en estadio avanzado en todo el mundo es un importante factor de crecimiento. La ampliación del uso en los ajustes de terapia de segunda línea y tercera línea está acelerando aún más la demanda. Los ensayos clínicos en curso que exploran nuevas indicaciones oncológicas están apoyando la expansión futura. Los mejores resultados de supervivencia en comparación con las opciones de quimioterapia más antiguas aumentan la preferencia del médico. La creciente adopción en sistemas sanitarios desarrollados fortalece la penetración del mercado. Aumentar el enfoque en la oncología de precisión y el tratamiento personalizado apoya el uso. Las empresas farmacéuticas están invirtiendo en formulaciones avanzadas para mejorar la eficacia. Se espera que una fuerte actividad de desarrollo de oleoductos aumente aún más la adopción. En general, Cabazitaxel está emergiendo como un segmento terapéutico de oncología de alto valor.

- Por tipo de drogas

Sobre la base del tipo de droga, el mercado se segmenta en Genéricos y medicamentos de marca. El segmento Genéricos dominaba el mercado con un 61,38% de participación en 2025 debido a su asequibilidad, disponibilidad generalizada y fuerte penetración en los sistemas globales de salud. Las vencimientos de patentes de los principales fármacos taxanos han permitido una producción genérica a gran escala, reduciendo significativamente los costos de tratamiento. Los hospitales y los programas gubernamentales de salud prefieren fuertemente los genéricos para administrar los presupuestos de tratamiento de oncología de manera eficiente. La alta accesibilidad en las regiones en desarrollo apoya aún más el dominio. Gran capacidad de fabricación y precios competitivos aumentan el alcance del mercado. Genéricos son ampliamente utilizados en los sistemas públicos de salud y centros de tratamiento del cáncer. La equivalencia clínica a medicamentos de marca garantiza la confianza del médico en los resultados del tratamiento. Las sólidas redes de distribución aumentan la disponibilidad en farmacias y hospitales. Aumentar la carga del cáncer a nivel mundial apoya la demanda sostenida de genéricos. En general, la eficacia en función de los costos sigue siendo el factor clave que impulsa la dominación.

Se espera que el segmento Marcado sea testigo del crecimiento más rápido en una CAGR de 6,9% de 2026 a 2033, impulsado por la creciente demanda de formulaciones avanzadas de drogas y sistemas de entrega mejorados. Los taxanos de marca suelen incorporar innovaciones como las tecnologías de entrega basadas en nanopartículas y liposomal. Estos avances aumentan la eficacia de las drogas y reducen la toxicidad. Aumentar la inversión en investigación y desarrollo de oncología está acelerando la innovación de productos. Los médicos prefieren medicamentos de marca para casos de cáncer complejos y resistentes. Fuerte validación clínica y aprobaciones regulatorias apoyan aún más la adopción. La fijación de precios Premium contribuye al aumento del crecimiento de los ingresos. Ampliar la disponibilidad de formulaciones de próxima generación fortalece la presencia del mercado. El creciente enfoque en la oncología de precisión está impulsando la demanda. Las empresas farmacéuticas están desarrollando activamente productos oncológicos diferenciados. En general, los medicamentos de marca están surgiendo como un segmento clave impulsado por la innovación.

- Por fórmula

Sobre la base de la formulación, el mercado se segmenta en Liposomes, Nanoparticles, Polymeric Micelles y Otros. El segmento de Nanoparticles dominaba el mercado con una cuota de 39,84% en 2025 debido a su eficiencia superior en la entrega de drogas y la capacidad de selección de tumores. Los taxanos basados en nanopartículas mejoran la solubilidad y la biodisponibilidad, aumentando la eficacia terapéutica. La reducción de la toxicidad sistémica en comparación con las formulaciones convencionales refuerza aún más la adopción. El uso fuerte en tratamientos avanzados de oncología apoya el liderazgo de segmento. Las empresas farmacéuticas están invirtiendo en sistemas de suministro de drogas basados en nanotecnología. Los hospitales prefieren formulaciones de nanopartículas para mejores resultados de los pacientes. Los mecanismos de liberación controlados aumentan la precisión del tratamiento. Aumentar las aprobaciones regulatorias apoyan la comercialización. Una fuerte actividad de investigación en nanomedicina refuerza el dominio. La creciente demanda de terapias de cáncer apuntadas aumenta aún más el uso.

Se espera que el segmento de las Micellas Poliméricas sea testigo del crecimiento más rápido en una CAGR del 7,1% de 2026 a 2033, impulsado por su capacidad de mejorar la solubilidad de los medicamentos de taxano hidrofóbico. Estos sistemas proporcionan mayor estabilidad y liberación controlada de drogas. La entrega dirigida mejora la eficiencia del tratamiento y reduce los efectos secundarios. El aumento de la investigación en sistemas inteligentes de suministro de drogas está acelerando la adopción. Aumentar los ensayos clínicos en oncología están apoyando la expansión. Pharmaceutical companies are investing in polymer-based nanocarriers. El creciente enfoque en la medicina de precisión aumenta la demanda. Los resultados terapéuticos mejorados impulsan la preferencia del médico. Ampliar el uso en terapias de cáncer avanzadas apoya el crecimiento. Los avances tecnológicos en la ciencia de la formulación están impulsando la innovación. En general, las células poliméricas representan un segmento de formulación de alto crecimiento.

- By Age Group

Sobre la base del grupo de edad, el mercado se segmenta en poblaciones adultas y geriátricas. El segmento geriátrico dominaba el mercado con una participación del 58,47% en 2025 debido a la mayor incidencia de cáncer entre las poblaciones de ancianos. El envejecimiento es un factor de riesgo importante para múltiples cánceres tratados con quimioterapia basada en taxano. Aumentar la esperanza de vida a nivel mundial contribuye a una base de pacientes mayores en crecimiento. Los hospitales suelen reportar un mayor uso de quimioterapia entre los pacientes geriátricos. Una infraestructura sanitaria sólida apoya la atención de cáncer de ancianos. Los programas de diagnóstico temprano en las poblaciones mayores aumentan aún más la demanda de tratamiento. Las altas tasas de hospitalización entre pacientes mayores refuerzan el dominio. Los sistemas de salud gubernamentales priorizan la atención de oncología geriátrica. Tratamientos de oncología especializados para pacientes mayores apoyan el uso sostenido. En general, la población geriátrica sigue siendo la principal base de consumidores.

Se espera que el segmento de adultos sea testigo del crecimiento más rápido en una CAGR de 6,8% de 2026 a 2033, impulsado por el aumento de la incidencia del cáncer entre las poblaciones de mediana edad. Los cambios de estilo de vida, la exposición ambiental y los factores genéticos aumentan el riesgo de cáncer. Los programas de detección temprana y diagnóstico están mejorando las tasas de detección. Ampliar el acceso a la atención oncológica es impulsar la adopción del tratamiento. La mejora de la conciencia sanitaria apoya la intervención temprana. Aumentar la cobertura del seguro aumenta la asequibilidad del tratamiento. Aumentar la incidencia de cánceres de mama, pulmón y ovario entre adultos es compatible con el crecimiento. Los avances en terapias dirigidas mejoran los resultados de supervivencia. Ampliar los ensayos clínicos con poblaciones adultas refuerzan la adopción. Las iniciativas de salud corporativas apoyan aún más el acceso al tratamiento. En general, el segmento adulto muestra un fuerte potencial de crecimiento futuro.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en cáncer de mama, cáncer de pulmón de células no pequeñas, cáncer de páncreas, cáncer de ovario, cáncer de próstata y otros. El segmento del cáncer de mama dominaba el mercado con una participación del 42,73% en 2025 debido a su alta incidencia mundial y su fuerte dependencia de la quimioterapia basada en taxano. Los taxanos son ampliamente utilizados tanto en protocolos de tratamiento de cáncer de mama en estadio temprano como metastásico. Las directrices clínicas establecidas apoyan su uso en terapias combinadas. Los programas de sensibilización y detección contribuyen al diagnóstico y tratamiento tempranos. Una fuerte adopción hospitalaria garantiza una demanda constante. El gran volumen de pacientes en los sistemas globales de salud refuerza el dominio. La validación clínica continua fortalece la confianza terapéutica. Los programas gubernamentales de control del cáncer apoyan la accesibilidad al tratamiento. Aumentar el uso en regímenes combinados aumenta la eficacia. En general, el cáncer de mama sigue siendo el segmento de aplicación principal.

Se espera que el segmento de Cáncer Pancreático sea testigo del crecimiento más rápido en un CAGR del 7,6% de 2026 a 2033, impulsado por el aumento de la incidencia y opciones de tratamiento limitadas. Los taxanos se utilizan cada vez más en regímenes de quimioterapia combinados para mejorar los resultados de supervivencia. El pronóstico deficiente del cáncer de páncreas crea altas necesidades médicas no satisfechas. Los avances en las tecnologías de diagnóstico están mejorando la detección temprana. El aumento de la financiación de la investigación está apoyando el desarrollo de las drogas. Los ensayos clínicos están ampliando el uso de terapias basadas en taxano. Aumentar la inversión sanitaria en oncología apoya el crecimiento. Las terapias de combinación están mejorando los resultados de los pacientes. La innovación farmacéutica está acelerando la adopción del tratamiento. El aumento de la conciencia entre los médicos apoya la expansión del uso. En general, el cáncer de páncreas representa un segmento de alto crecimiento de la oportunidad.

- Por Usuario final

Sobre la base del usuario final, el mercado se segmenta en hospitales, centros quirúrgicos ambulatorios, clínicas especializadas y otros. El segmento de Hospitales dominaba el mercado con una cuota de 64,12% en 2025 debido a la alta entrada de pacientes y la infraestructura avanzada de oncología. Los hospitales son centros primarios para la administración de quimioterapia. La disponibilidad de departamentos especializados de oncología apoya una adopción firme. La adquisición a gran escala de drogas taxanas fortalece el dominio. La financiación de la salud pública apoya el tratamiento hospitalario. La presencia de oncólogos calificados mejora la entrega de tratamiento. Los sistemas de reembolso fuertes aumentan la accesibilidad. Los hospitales manejan casos de cáncer complejos y atrasados. Las cadenas de suministro establecidas garantizan la disponibilidad de drogas. En general, los hospitales siguen siendo el centro de tratamiento central.

Se espera que el segmento de Clínicas de Especialidad sea testigo del crecimiento más rápido en un CAGR de 6,5% de 2026 a 2033, impulsado por la creciente demanda de atención de cáncer ambulatoria y personalizada. Las clínicas especializadas ofrecen un tratamiento rentable en comparación con los hospitales. El aumento de la preferencia por estancias hospitalarias más cortas apoya la adopción. Ampliar las clínicas centradas en la oncología aumenta la accesibilidad. Las tecnologías mejoradas de la administración de drogas aumentan la eficiencia. La expansión de la salud urbana apoya el crecimiento de la clínica. Mejores sistemas de monitoreo de pacientes mejoran los resultados. Aumentar la inversión privada en salud acelera la expansión. Aumentar la conciencia del tratamiento temprano apoya el uso. La comodidad mejorada impulsa la preferencia del paciente. En general, las clínicas especializadas están surgiendo como un segmento de rápido crecimiento.

- Por canal de distribución

Sobre la base del canal de distribución, el mercado se segmenta en ventas minoristas y tender directo. El segmento Direct Tender dominaba el mercado con una participación del 67,89% en 2025 debido a la adquisición masiva por hospitales y sistemas de salud gubernamentales. Este canal garantiza la eficiencia de los costos y el suministro constante de drogas. La compra institucional a gran escala fortalece el dominio. Los programas de oncología gubernamental dependen en gran medida de la contratación directa. Los sistemas de compra centralizados mejoran la eficiencia de la cadena de suministro. Las empresas farmacéuticas prefieren contratos institucionales a largo plazo. Los marcos reglamentarios sólidos apoyan los sistemas basados en licitaciones. El volumen de pacientes de alta oncología impulsa la demanda masiva. Las redes de distribución fiables aumentan la accesibilidad. En general, la licitación directa sigue siendo el principal canal de distribución.

Se espera que el segmento de ventas minoristas sea testigo del crecimiento más rápido en un CAGR de 6,7% de 2026 a 2033, impulsado por el aumento de los tratamientos ambulatorios y la expansión de las redes de farmacia. Aumentar la disponibilidad de medicamentos oncológicos en farmacias minoristas apoya la adopción. Las plataformas de farmacia digital están mejorando la accesibilidad. La creciente preferencia del paciente por conveniencia aumenta la demanda. Ampliar la infraestructura sanitaria apoya el crecimiento de la distribución. La mejor cobertura de seguros aumenta la accesibilidad. La penetración del comercio electrónico está apoyando la disponibilidad de drogas. La urbanización está fortaleciendo las redes de farmacia. Aumentar la conciencia de las opciones de tratamiento del cáncer aumenta el uso. En general, las ventas minoristas están surgiendo como un canal de rápido crecimiento.

Taxane Market Regional Analysis

América del Norte dominaba el mercado de taxano y representaba la mayor proporción de ingresos del 38,62% en 2025, apoyada por una alta prevalencia del cáncer, una fuerte presencia de centros avanzados de tratamiento de oncología, una amplia adopción de regímenes de quimioterapia y sistemas de reembolso sanitarios bien establecidos. La región también se beneficia de actividades sólidas de investigación clínica, adopción temprana de formulaciones de fármacos novedosas como nanopartículas y taxanos liposomal, y fuerte presencia de empresas farmacéuticas clave que impulsan la innovación en terapéuticas oncológicas. El aumento de la utilización de la quimioterapia basada en taxano en el cáncer de mama, el cáncer de pulmón y el tratamiento del cáncer de próstata sigue fortaleciendo la demanda regional.

US Taxane Market Insight

El mercado fiscal de los Estados Unidos está experimentando un fuerte crecimiento debido al aumento de la incidencia del cáncer, en particular los cánceres de mama, pulmón y próstata, junto con la adopción creciente de protocolos de quimioterapia avanzados en hospitales y centros de oncología especiales. La fuerte presencia de las principales empresas farmacéuticas e institutos de investigación está acelerando la innovación en drogas y los ensayos clínicos. Además, las políticas de reembolso favorables y el acceso generalizado a la atención oncológica están apoyando la adopción de tratamientos tanto en los sistemas públicos como privados de salud. La creciente inversión en oncología de precisión y terapias combinadas está mejorando aún más la expansión del mercado en el país.

Europe Taxane Market Insight

El mercado europeo Taxane sigue siendo un importante contribuyente a los ingresos mundiales, impulsado por una infraestructura sanitaria sólida, aumentando la carga del cáncer y la adopción de protocolos de tratamiento de quimioterapia estandarizados. La región se beneficia de sistemas de atención de oncología bien establecidos, marcos regulatorios sólidos y un mayor uso de medicamentos basados en taxano en el cáncer de mama y el tratamiento del cáncer de pulmón de células no pequeñas. El aumento de la población geriátrica y la expansión de los programas de detección del cáncer apoyan aún más el crecimiento del mercado en los países europeos.

USK Taxane Market Insight

El Reino Unido. El mercado de taxano está experimentando un crecimiento constante debido al aumento de las tasas de diagnóstico de cáncer y una fuerte dependencia de la quimioterapia basada en taxano en los protocolos de tratamiento hospitalario. Aumentar la inversión en investigación oncológica, ensayos clínicos y medicina de precisión está fortaleciendo los resultados del tratamiento. Además, los programas de atención del cáncer impulsados por el NHS y la ampliación del acceso a medicamentos innovadores de oncología están apoyando la demanda del mercado. La creciente atención en la detección temprana del cáncer y los enfoques de tratamiento personalizados está impulsando aún más la adopción.

Alemania Fiscal de mercado

El mercado de Alemania Taxane se está expandiendo constantemente debido a su fuerte base de fabricación farmacéutica, infraestructura avanzada de oncología y alta adopción de terapias innovadoras de cáncer. Los hospitales y centros especializados de cáncer utilizan cada vez más regímenes taxanos para cánceres de mama, pulmón y próstata. Además, una fuerte actividad de investigación clínica y apoyo gubernamental para la innovación oncológica están apoyando el desarrollo y la adopción de drogas. El aumento de la demanda de biológicos y terapias combinadas está fortaleciendo el crecimiento del mercado en Alemania.

Mercado Fiscal de Asia y el Pacífico

Se espera que el mercado de Impuestos de Asia y el Pacífico sea testigo del rápido crecimiento, impulsado por el aumento de la carga del cáncer, la ampliación de la infraestructura sanitaria y el aumento de las inversiones gubernamentales en programas de atención de oncología en países como China, India y Japón. Aumentar la conciencia sobre el diagnóstico precoz del cáncer, mejorar el acceso a la quimioterapia y aumentar la adopción de taxanos genéricos asequibles están apoyando la expansión del mercado regional. Además, el aumento de la infraestructura hospitalaria y la capacidad de tratamiento de la oncología están acelerando la demanda en toda la región.

Japan Taxane Market Insight

El mercado fiscal de Japón está presenciando un crecimiento constante debido a su población envejecida, alta prevalencia del cáncer y fuerte sistema de salud centrado en tratamientos avanzados de oncología. Los hospitales japoneses están adoptando ampliamente quimioterapia basada en taxanos para cánceres de mama, pulmón y gástrico. Además, una fuerte innovación farmacéutica, actividad de investigación clínica y adopción temprana de formulaciones de fármacos novedosas, como los taxanos basados en nanopartículas, están apoyando el crecimiento del mercado. El Gobierno se centra en la prevención del cáncer y la medicina de precisión.

China Taxane Market Insight

El mercado de China Taxane está creciendo rápidamente, impulsado por el aumento de la incidencia del cáncer, la ampliación de la infraestructura sanitaria y el aumento de las inversiones gubernamentales en programas de tratamiento de oncología. El país está presenciando una fuerte adopción de medicamentos de taxano de marca y genérico en hospitales y centros de tratamiento del cáncer. Además, la rápida expansión de la fabricación farmacéutica, la mejora de la cobertura de reembolsos y las crecientes actividades de investigación clínica están impulsando el desarrollo del mercado. El aumento de la conciencia sobre el diagnóstico precoz del cáncer y la accesibilidad al tratamiento está posicionando a China como uno de los mercados de mayor crecimiento a nivel mundial.

Taxane Market Share

La industria de Taxane está dirigida principalmente por empresas bien establecidas, incluyendo:

- Pfizer Inc. (U.S.)

- Bristol Myers Squibb Company (U.S.)

- Novartis AG (Suiza)

- Sanofi S.A. (Francia)

- Teva Pharmaceutical Industries Ltd. (Israel)

- Cipla Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Dr. Reddy’s Laboratories Ltd. (India)

- Fresenius Kabi AG (Alemania)

- Hetero Drugs Ltd. (India)

- Lupin Limited (India)

- Viatris Inc. (U.S.)

- Hikma Pharmaceuticals PLC (Reino Unido)

- Johnson & Johnson (Estados Unidos)

- Celgene Corporation (ahora parte de Bristol Myers Squibb, EE.UU.)

- Baxter International Inc. (U.S.)

- Accord Healthcare (U.K.)

- Aurobindo Pharma Ltd. (India)

- Zydus Lifesciences Ltd. (India)

- Mylan N.V. (ahora Viatris, Estados Unidos)

- Eli Lilly and Company (U.S.)

- Amgen Inc. (U.S.)

- Takeda Pharmaceutical Company Limited (Japón)

- Sandoz Group AG (Suiza)

- Intas Pharmaceuticals Ltd. (India)

Últimas novedades en el mercado de taxano

- En octubre de 2021, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) concedió la aprobación acelerada de la vedotina tisotumab (Tivdak) para el tratamiento del cáncer cervical recurrente o metastásico en pacientes cuya enfermedad progresó durante o después de la quimioterapia. Esta aprobación amplió el ecosistema de oncología basado en taxano más amplio fortaleciendo el interés en los conjugados anticuerpos con microtróbulos de próxima generación, reforzando la innovación más allá de los taxanos tradicionales como paclitaxel y docetaxel

- En septiembre de 2023, la adopción reglamentaria y clínica del paclitaxel (nab-paclitaxel; Abraxane) continuó expandiéndose globalmente, con el apoyo de aumentar el uso en cáncer pancreático, cáncer de pulmón de células no pequeñas y protocolos de tratamiento de cáncer de mama metastásico. El diseño de nanopartículas libres de solventes de la formulación permitió una mayor eficiencia en la entrega de drogas y una reducción de las reacciones de hipersensibilidad en comparación con el paclitaxel convencional, fortaleciendo su posición en regímenes de quimioterapia en los principales centros de oncología de todo el mundo

- En noviembre de 2023, la Agencia Europea de Medicamentos (EMA) Comité de Medicamentos para el Uso Humano (CHMP) emitió una opinión positiva para las nuevas formulaciones basadas en paclitaxel, incluyendo indicaciones ampliadas para el cáncer de mama metastásico, el adenocarcinoma pancreático y el cáncer de pulmón de células no pequeñas. Este desarrollo puso de relieve la innovación continua en las reformulaciones taxanas destinadas a mejorar la eficacia, la solubilidad y la tolerabilidad de los pacientes, especialmente en los ajustes de quimioterapia combinados

- En abril de 2024, la FDA concedió la aprobación tradicional a la vedotina tisotumab (Tivdak) para el cáncer cervical recidivante o metastásico, transfiriéndola del estado de aprobación acelerado. Este hito demostró una creciente confianza regulatoria en las terapias conjugadas anticuerpo-drogas vinculadas a los mecanismos de disrupción de microtúbulos, reforzando la evolución de estrategias terapéuticas de clase taxana en oncología

- En mayo de 2024, la EMA CHMP adoptó una opinión positiva para Apexelsin, una terapia basada en paclitaxel destinada al cáncer de mama metastásico, adenocarcinoma pancreático y cáncer de pulmón de células no pequeñas. Esta aprobación reflejaba la creciente demanda de mejores formulaciones de taxano en Europa, especialmente en cánceres con alta incidencia mundial y creciente dependencia de quimioterapia

- En enero de 2025, la EMA emitió una opinión positiva para Tivdak (tisotumab vedotin) para el cáncer cervical recurrente o metastásico, apoyando su autorización en los mercados europeos. Este desarrollo amplió aún más el acceso a mecanismos terapéuticos avanzados relacionados con el taxano en oncología, en particular en regiones con una carga creciente del cáncer de cuello uterino y una mayor adopción de enfoques de quimioterapia selectos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.