Global Telecom Cloud Billing Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

12.61 Billion

USD

70.35 Billion

2024

2032

USD

12.61 Billion

USD

70.35 Billion

2024

2032

| 2025 –2032 | |

| USD 12.61 Billion | |

| USD 70.35 Billion | |

| % | |

|

Global Telecom Cloud Billing Market Segmentation, By Type of Billing (Convergent, Prepaid, Post-paid, Interconnect, Roaming, Embedded, and Others), Application (Revenue Management, Account Management, Customer Management, Traffic Management, Billing and Provisioning, and Others), Cloud Platform (Business Continuity as a Service (BCaaS), Software as a Service (SaaS), Platform-as-a-Service (PaaS), Infrastructure as a service (IaaS), and Others), Deployment (Public, Private, and Hybrid), Rate of Charging Mode (Subscription-Based and Usage-Based), Service (Professional and Managed), User Type (Individuals and Enterprises), End User (Transportation, Government, Media and Entertainment, Healthcare, BFSI, Retail, and Other) - Industry Trends and Forecast to 2032

Telecom Cloud Billing Market Size

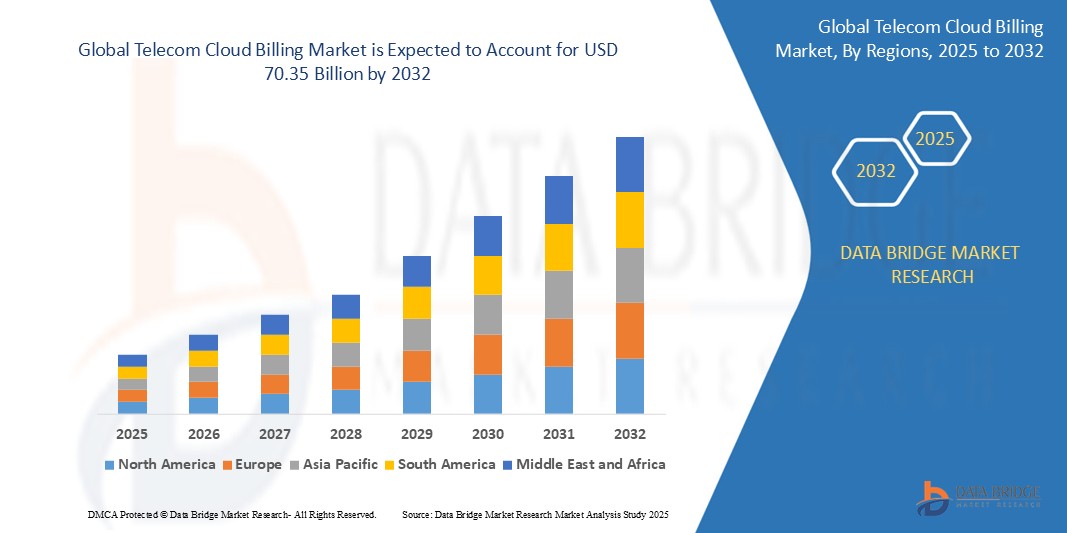

- The global telecom cloud billing market size was valued at USD 12.61 billion in 2024 and is expected to reach USD 70.35 billion by 2032, at a CAGR of 23.96 % during the forecast period

- This growth is driven by factors such as the increasing adoption of cloud-based solutions, the rising demand for digital transformation in telecom services, and the growing need for efficient billing and revenue management systems.

Telecom Cloud Billing Market Analysis

- The telecom cloud billing market is experiencing significant growth due to the increasing shift of telecom operators towards cloud-based solutions for better scalability and flexibility in billing operations. Cloud billing systems are being adopted to improve efficiency and reduce costs for telecom companies

- Telecom cloud billing solutions are gaining popularity as they support advanced features such as real-time billing, automation, and data analytics. This growing trend is contributing to the demand for more sophisticated, cloud-based billing platforms across the telecom sector

- North America is expected to dominate the Telecom Cloud Billing market due to its advanced technological infrastructure, presence of major telecom operators, and the rapid adoption of 5G networks.

- Asia-Pacific is expected to be the fastest growing region in the Telecom Cloud Billing market during the forecast period due to rapidly expanding telecom networks, increasing smartphone and internet penetration, and growing demand for digital services.

- The software as a service segment is expected to dominate the telecom cloud billing market with the largest share of 56.2% in 2025 due to its scalability, cost-efficiency, and ease of deployment, which allow telecom operators to quickly launch and manage complex billing operations without heavy infrastructure investments.

Report Scope and Telecom Cloud Billing Market Segmentation

|

Attributes |

Telecom Cloud Billing Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos del mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de investigación de mercado de Data Bridge incluye un análisis en profundidad de expertos, análisis de importación/exportación, análisis de precios, análisis de consumo de producción y análisis pestle. |

Tendencias del mercado de facturación en la nube para telecomunicaciones

“Cambio hacia modelos de facturación basados en suscripción y uso”

- Los proveedores de telecomunicaciones están pasando de modelos de facturación de tarifa plana a modelos de facturación basados en el uso, lo que permite a los usuarios pagar por lo que consumen.

- Por ejemplo, AT&T ofrece planes de datos con límites de uso, y T-Mobile ofrece facturación flexible basada en el uso real de datos.

- La facturación basada en suscripciones está ganando terreno ya que ayuda a las empresas de telecomunicaciones a garantizar ingresos estables.

- Por ejemplo, los planes Red de Vodafone y los paquetes de servicios mensuales de Verizon ilustran cómo los pagos recurrentes respaldan la previsibilidad financiera.

- Cloud billing platforms enable these models with automated invoicing and real-time tracking, making it easier to manage complex billing systems, as seen in Amdocs’ cloud billing solution and Netcracker’s cloud-based monetization tools

- Leading telecoms such as AT&T and Vodafone use hybrid billing approaches to create personalized offerings that adapt to customer behavior and preferences

- This trend enhances customer satisfaction by giving users more control over spending and increasing billing transparency, much such as Verizon’s customizable mobile plans and T-Mobile’s real-time usage alerts

Telecom Cloud Billing Market Dynamics

Driver

“Growing Demand for Real-Time Billing and Customer Transparency”

- Real-time billing is increasingly important as telecom services expand to include cloud storage, content streaming, and IoT-based offerings

- Customers expect immediate updates on service usage and charges, which traditional billing systems cannot efficiently provide

- Cloud-based billing enables users to monitor consumption and costs in real time, improving control and transparency

- For instance, Verizon’s real-time data usage tracker and T-Mobile’s billing notifications help users stay informed

- Telecom providers benefit from faster monetization of new services and fewer billing disputes due to accurate, up-to-date information

- This approach boosts customer satisfaction and trust, contributing to better service retention, as seen in AT&T’s self-service billing tools and Vodafone’s personalized billing alerts

Opportunity

“Expansion into Emerging Digital Services and 5G Monetization”

- The rollout of 5G networks creates demand for flexible billing systems to support services such as ultra-low latency gaming and connected vehicles

- Traditional billing systems lack the agility to manage customized pricing and microtransactions required for advanced digital services

- Cloud billing platforms offer scalability and real-time processing, essential for handling large volumes of data and dynamic pricing

- For instance, Amdocs supports real-time billing for smart city deployments, and Netcracker enables billing for 5G-powered industrial automation

- Growing digital services such as OTT content and cloud storage boost the need for adaptable billing models that can evolve with usage trends

- Telecom companies can leverage cloud billing to create new revenue streams and strategic partnerships with third-party service providers, as seen with Verizon’s partnership with Amazon Web Services and Vodafone’s integration with Microsoft Azure

Restraint/Challenge

“Data Security and Compliance Concerns”

- Security and compliance concerns remain a major challenge as telecom billing involves sensitive data such as payment details and user behavior

- Moving this information to the cloud raises risks of data breaches and unauthorized access, especially without proper safeguards in place

- Regulaciones estrictas como el RGPD exigen que los proveedores de telecomunicaciones garanticen que sus socios de facturación cumplan con altos estándares de protección de datos.

- Por ejemplo, los operadores europeos deben mantener el cumplimiento del RGPD, y las telecomunicaciones indias deben alinearse con el Proyecto de Ley de Protección de Datos Personales.

- El incumplimiento puede resultar en sanciones legales, daños a la reputación y pérdida de confianza del cliente, lo que convierte a la seguridad en una preocupación crítica.

- Las leyes de residencia de datos complican aún más la adopción de la facturación en la nube al restringir dónde se pueden almacenar o procesar los datos de los clientes, como se ve con las regulaciones LGPD de Brasil y PIPEDA de Canadá.

Alcance del mercado de facturación en la nube para telecomunicaciones

El mercado está segmentado según el tipo de facturación, aplicación, plataforma en la nube, implementación, modo de tarifa de cobro, servicio, tipo de usuario y usuario final.

|

Segmentación |

Subsegmentación |

|

Por tipo de facturación |

|

|

Por aplicación |

|

|

Por plataforma en la nube |

|

|

Por implementación |

|

|

Por velocidad del modo de carga |

|

|

Por servicio |

|

|

Por tipo de usuario |

|

|

Por el usuario final |

|

Se proyecta que en 2025, el software como servicio (SaaS) dominará el mercado con la mayor participación en el segmento de plataformas en la nube.

Se espera que el segmento de software como servicio domine el mercado de facturación en la nube de telecomunicaciones con la mayor participación del 56,2% en 2025 debido a su escalabilidad, rentabilidad y facilidad de implementación, que permiten a los operadores de telecomunicaciones lanzar y gestionar rápidamente operaciones de facturación complejas sin grandes inversiones en infraestructura.

Se espera que el segmento privado represente la mayor participación durante el período de pronóstico en el mercado de implementación.

Se espera que en 2025, el segmento privado domine el mercado con la mayor participación de mercado del 56,9% debido a su seguridad mejorada, mejor control de los datos y capacidades de cumplimiento, lo que lo convierte en la opción preferida de las empresas de telecomunicaciones que manejan información confidencial de los clientes y se adhieren a estrictos estándares regulatorios.

Análisis regional del mercado de facturación en la nube para telecomunicaciones

Norteamérica posee la mayor participación en el mercado de facturación en la nube para telecomunicaciones.

- América del Norte domina el mercado de facturación en la nube de telecomunicaciones, con una participación de mercado del 35 %.

- La sólida industria de telecomunicaciones de América del Norte y la adopción generalizada de la tecnología en la nube la posicionan como un actor dominante en el mercado de facturación en la nube de telecomunicaciones.

- La demanda de soluciones de facturación avanzadas está impulsada por la rápida implementación de redes 5G y la necesidad de modelos de facturación flexibles e integrados que puedan soportar servicios convergentes.

- La región se beneficia de la presencia de proveedores líderes de facturación en la nube como Amdocs, Oracle y Nutcracker, que ofrecen soluciones innovadoras adaptadas a los operadores de telecomunicaciones.

- El entorno regulatorio maduro en América del Norte garantiza que los operadores de telecomunicaciones cumplan con los requisitos de privacidad y seguridad de los datos, lo que aumenta la confianza en las soluciones de facturación en la nube.

- La alta tasa de innovación tecnológica y la adopción temprana de iniciativas de transformación digital entre las empresas de telecomunicaciones en América del Norte respaldan el crecimiento constante del mercado.

Se proyecta que Asia-Pacífico registre la CAGR más alta en el mercado de facturación en la nube para telecomunicaciones.

- Se proyecta que la región de Asia y el Pacífico será el mercado de facturación en la nube de telecomunicaciones de más rápido crecimiento, impulsado por las redes de telecomunicaciones en rápida expansión y la gran población conocedora de tecnología de la región.

- El aumento en el uso de teléfonos inteligentes, la alta penetración de Internet y la creciente demanda de servicios digitales en países como China e India crean una necesidad importante de soluciones de facturación basadas en la nube, flexibles y escalables.

- La adopción de redes 5G y la integración de tecnologías inteligentes en la región abren nuevas oportunidades para que los proveedores de telecomunicaciones implementen soluciones de facturación avanzadas.

- Las iniciativas gubernamentales que apoyan la transformación digital y el impulso a la modernización en el sector de las telecomunicaciones aceleran la adopción de tecnologías de facturación en la nube en toda la región.

- Los mercados emergentes de la región Asia-Pacífico presentan un enorme potencial de crecimiento a medida que los operadores de telecomunicaciones buscan brindar servicios de facturación más personalizados y eficientes a su creciente base de clientes.

Cuota de mercado de facturación en la nube para telecomunicaciones

El panorama competitivo del mercado ofrece detalles por competidor. Se incluye información general de la empresa, sus estados financieros, ingresos generados, potencial de mercado, inversión en investigación y desarrollo, nuevas iniciativas de mercado, presencia global, plantas de producción, capacidad de producción, fortalezas y debilidades de la empresa, lanzamiento de productos, alcance y variedad de productos, y dominio de las aplicaciones. Los datos anteriores se refieren únicamente al enfoque de mercado de las empresas.

Los principales líderes del mercado que operan en el mercado son:

- Amdocs (EE. UU.)

- Oracle (EE. UU.)

- CGI Inc. (Canadá)

- Telefonaktiebolaget LM Ericsson (Suecia)

- Netcracker (EE. UU.)

- Cerillion Technologies Limited (Reino Unido)

- AsiaInfo Technologies Limited (China)

- Optiva, Inc. (Canadá)

- Huawei Technologies Co., Ltd. (China)

- Mahindra&Mahindra Ltd. (India)

- Compañía de tecnología DXC (EE. UU.)

- Grupo Vodafone (Reino Unido)

- Verizon (EE. UU.)

- NTT Communications Corporation (Japón)

- Deutsche Telekom AG (Alemania)

- CenturyLink (EE. UU.)

- BT (Reino Unido)

- Propiedad intelectual de AT&T (EE. UU.)

- SAP (Alemania)

Últimos avances en el mercado global de facturación en la nube para telecomunicaciones

- In September 2023, Optiva launched its MVNO Hubs on Google Cloud, offering BSS (Business Support System) as a service. This development aims to provide Mobile Virtual Network Operators (MVNOs) with a cloud-native, scalable platform for billing, customer management, and service delivery. By leveraging Google Cloud's infrastructure, Optiva enables MVNOs to deploy solutions faster, reduce operational costs, and enhance customer experiences with real-time data and analytics. This launch is expected to streamline MVNO operations and drive market growth by offering more efficient and flexible service models in the telecom industry

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.