Global Therapeutic Medical Guidewire Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.60 Billion

USD

4.01 Billion

2025

2033

USD

2.60 Billion

USD

4.01 Billion

2025

2033

| 2026 –2033 | |

| USD 2.60 Billion | |

| USD 4.01 Billion | |

| % | |

|

Segmentación del mercado global de guías médicas terapéuticas por tipo (guía sólida y guía envuelta), forma (en forma de J, recta y angulada), aplicación (enfermedad arterial periférica, enfermedades neurovasculares, enfermedades cardiovasculares y enfermedades urológicas), usuario final (hospitales, institutos académicos y clínicas): tendencias del sector y pronóstico hasta 2033.

Tamaño del mercado de guías médicas terapéuticas

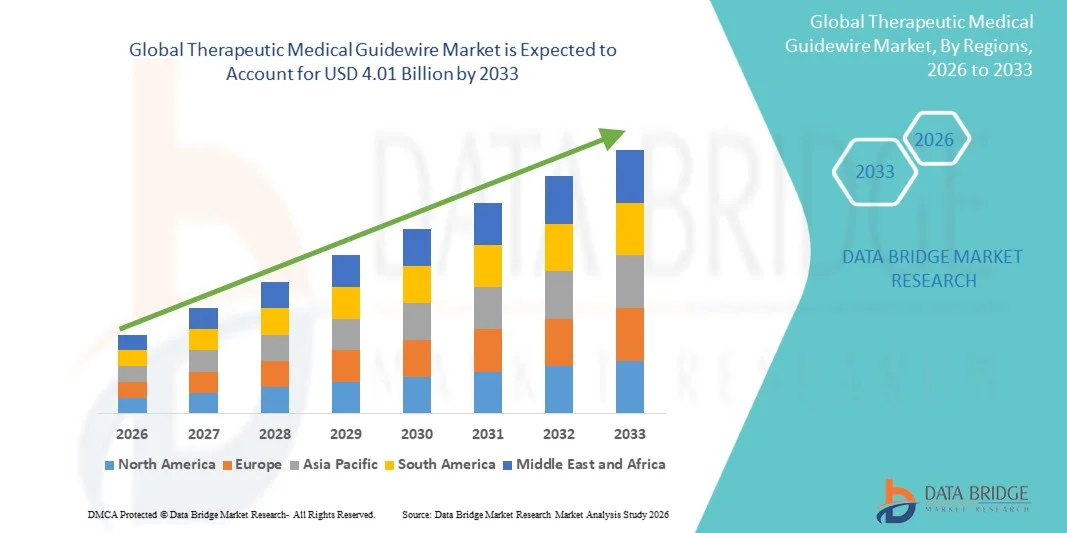

- El tamaño del mercado global de guías médicas terapéuticas se valoró en USD 2.60 mil millones en 2025 y se espera que alcance los USD 4.01 mil millones para 2033 , con una CAGR del 5,59% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares y vasculares periféricas, la creciente demanda de procedimientos mínimamente invasivos y los continuos avances en cardiología intervencionista y tecnologías endovasculares.

- Además, la creciente adopción de terapias basadas en catéteres, la creciente conciencia de los beneficios de la intervención temprana y el desarrollo de tecnologías innovadoras de guías, como recubrimientos hidrofílicos, control de torsión y flexibilidad mejorada, están acelerando la adopción de soluciones de guías médicas terapéuticas, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de guías médicas terapéuticas

- Las guías médicas terapéuticas, que son herramientas esenciales que se utilizan para navegar por los vasos sanguíneos y otras vías anatómicas durante procedimientos mínimamente invasivos, desempeñan un papel fundamental en la cardiología intervencionista, la radiología y las intervenciones vasculares periféricas debido a su precisión, flexibilidad y control de torsión.

- La creciente demanda de guías médicas terapéuticas se debe principalmente a la creciente prevalencia de enfermedades cardiovasculares, la creciente preferencia por procedimientos mínimamente invasivos y los continuos avances tecnológicos, como recubrimientos hidrófilos, mejor maniobrabilidad y perfiles de seguridad mejorados.

- América del Norte dominó el mercado de guías médicas terapéuticas con la mayor participación en los ingresos del 38,4 % en 2025, respaldada por una infraestructura de atención médica bien establecida, una alta adopción de procedimientos intervencionistas avanzados, una fuerte presencia de fabricantes líderes de dispositivos médicos y un alto volumen de intervenciones cardíacas y endovasculares, con EE. UU. representando la mayoría de los ingresos regionales.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de guías médicas terapéuticas durante el período de pronóstico, impulsada por la rápida mejora de la infraestructura de atención médica, la creciente incidencia de trastornos cardiovasculares, el aumento del gasto en atención médica, el creciente turismo médico y la expansión del acceso a tratamientos intervencionistas avanzados en países como China e India.

- El segmento de guías sólidas dominó la mayor participación en los ingresos del mercado con un 57,6 % en 2025, impulsado por su transmisión de torque superior, alta capacidad de empuje e integridad del eje resistente requerida para procedimientos intervencionistas complejos.

Alcance del informe y segmentación del mercado de guías médicas terapéuticas

|

Atributos |

Guías médicas terapéuticas: perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis en profundidad de expertos, epidemiología de pacientes, análisis de la cartera de productos, análisis de precios y marco regulatorio. |

Tendencias del mercado de guías médicas terapéuticas

Avances tecnológicos y creciente uso en procedimientos mínimamente invasivos

- Una tendencia importante y en aceleración en el mercado mundial de guías médicas terapéuticas es la creciente adopción de guías tecnológicamente avanzadas diseñadas para mejorar la precisión, la seguridad y los resultados de los procedimientos en intervenciones mínimamente invasivas.

- La innovación continua en materiales, recubrimientos y diseño estructural está mejorando la flexibilidad, el control de torsión y la navegación a través de anatomías vasculares y no vasculares complejas.

- Los fabricantes están desarrollando cada vez más guías con recubrimientos hidrófilos e hidrófobos avanzados que reducen la fricción, mejoran la trazabilidad y facilitan una colocación más suave del dispositivo durante procedimientos como angioplastia, intervenciones urológicas y tratamientos neurovasculares.

- La creciente preferencia por procedimientos mínimamente invasivos y guiados por imagen en cardiología, gastroenterología y radiología intervencionista está impulsando la demanda de guías terapéuticas de alto rendimiento. Estos procedimientos dependen en gran medida de las guías para el acceso preciso a las lesiones y la colocación del dispositivo.

- Además, la tendencia hacia guías específicas para cada procedimiento (adaptadas a aplicaciones coronarias, periféricas, biliares o urológicas) está ganando terreno a medida que los médicos buscan soluciones optimizadas para diferentes desafíos anatómicos.

- Las crecientes inversiones en investigación y desarrollo por parte de las principales empresas de dispositivos médicos están acelerando aún más la innovación de productos y ampliando la aplicabilidad clínica de las guías médicas terapéuticas.

- Este enfoque en la mejora del rendimiento y la eficiencia de los procedimientos está cambiando las expectativas de los médicos e influyendo en las decisiones de compra en hospitales y laboratorios de cateterismo.

Dinámica del mercado de guías médicas terapéuticas

Conductor

Aumento de la prevalencia de trastornos cardiovasculares y urológicos y crecimiento de las cirugías mínimamente invasivas

- La creciente carga mundial de enfermedades cardiovasculares, afecciones urológicas y trastornos gastrointestinales es un impulsor principal del mercado de guías médicas terapéuticas.

- Estas afecciones con frecuencia requieren procedimientos intervencionistas en los que las guías desempeñan un papel fundamental para acceder a los sitios objetivo y administrar dispositivos terapéuticos.

- Por ejemplo, el creciente número de angioplastias, colocación de stents y procedimientos endoscópicos en todo el mundo ha aumentado significativamente la demanda de guías confiables y de alta calidad.

- El cambio de cirugías abiertas a técnicas mínimamente invasivas está impulsando aún más el crecimiento del mercado, ya que dichos procedimientos ofrecen un tiempo de recuperación reducido, tasas de complicaciones más bajas y estadías hospitalarias más cortas, lo que los convierte en la opción preferida tanto de los pacientes como de los proveedores de atención médica.

- Además, la expansión de los laboratorios de cateterismo, los centros quirúrgicos ambulatorios y las unidades de radiología intervencionista, particularmente en las economías emergentes, está contribuyendo a mayores volúmenes de procedimientos y a una demanda sostenida de guías terapéuticas.

- Se espera que las mejoras continuas en la infraestructura de atención médica y el mayor acceso a tratamientos intervencionistas avanzados respalden la expansión del mercado a largo plazo.

Restricción/Desafío

“ Alto costo de las guías avanzadas y riesgo de complicaciones relacionadas con el procedimiento ”

- El costo relativamente alto de las guías médicas terapéuticas tecnológicamente avanzadas representa un desafío considerable, especialmente para los sistemas e instalaciones de salud sensibles a los costos en las regiones en desarrollo. Las guías de alta calidad con recubrimientos especializados y características de rendimiento mejoradas pueden aumentar significativamente los gastos de los procedimientos.

- Además, el riesgo de complicaciones relacionadas con la guía (como perforación, disección o atrapamiento de vasos) puede limitar su adopción, especialmente entre operadores menos experimentados o en casos clínicos complejos.

- Los estrictos requisitos reglamentarios y los largos procesos de aprobación para nuevos diseños de guías también pueden retrasar el lanzamiento de productos y aumentar los costos de desarrollo para los fabricantes.

- Además, la cobertura de reembolso limitada para ciertos procedimientos intervencionistas en algunas regiones puede restringir el uso de tecnologías de guía avanzadas.

- Abordar estos desafíos mediante el desarrollo de productos rentables, la capacitación de médicos y mejores perfiles de seguridad será esencial para garantizar un crecimiento sostenido del mercado global de guías médicas terapéuticas.

Alcance del mercado de las guías médicas terapéuticas

El mercado está segmentado según el tipo, la forma, la aplicación y el usuario final.

• Por tipo

Según el tipo, el mercado global de guías médicas terapéuticas se segmenta en guías sólidas y guías envueltas. El segmento de guías sólidas dominó la mayor cuota de mercado con un 57,6 % en 2025, impulsado por su excelente transmisión de torque, alta capacidad de empuje y la robusta integridad del eje, necesaria para procedimientos intervencionistas complejos. Las guías sólidas se utilizan ampliamente en intervenciones cardiovasculares y arteriales periféricas, donde la estabilidad y la precisión son fundamentales. Su control mejorado permite a los médicos navegar eficazmente a través de oclusiones totales crónicas y lesiones calcificadas. La creciente adopción en procedimientos de angioplastia e implantación de stents respalda su dominio. La compatibilidad con una amplia gama de catéteres mejora la eficiencia de los procedimientos. Los hospitales prefieren las guías sólidas para intervenciones de alto riesgo. La creciente prevalencia de enfermedades cardiovasculares a nivel mundial impulsa la demanda. Los avances tecnológicos en núcleos de acero inoxidable y nitinol mejoran el rendimiento. El creciente volumen de procedimientos en los mercados emergentes refuerza aún más el liderazgo del segmento. La alta familiaridad de los médicos también contribuye a una adopción sostenida.

Se espera que el segmento de guías envueltas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,8 %, entre 2026 y 2033, gracias a su mayor flexibilidad, la reducción del trauma vascular y la mejora de la respuesta táctil durante los procedimientos. Las guías envueltas son cada vez más preferidas en aplicaciones neurovasculares y urológicas que requieren una navegación delicada. Los avances en el recubrimiento de polímeros y las superficies hidrófilas mejoran la maniobrabilidad. La creciente adopción de procedimientos mínimamente invasivos impulsa el crecimiento. El mayor uso en vías anatómicas complejas acelera la demanda. La expansión de los procedimientos neurointervencionistas contribuye significativamente. La creciente preferencia por dispositivos atraumáticos entre los médicos impulsa su adopción. La mejora de los resultados de seguridad impulsa aún más la adopción. Los mercados emergentes muestran una creciente demanda de soluciones de guías flexibles.

• Por forma

En función de la forma, el mercado de guías médicas terapéuticas se segmenta en forma de J, rectas y anguladas. El segmento de guías en forma de J representó la mayor cuota de mercado en ingresos, con un 48,9 % en 2025, debido principalmente a su menor riesgo de perforación vascular y a su fácil navegación a través de la tortuosa anatomía vascular. Las puntas en forma de J son ampliamente preferidas para el acceso vascular inicial en procedimientos cardiovasculares. Su perfil de seguridad las hace adecuadas tanto para intervenciones diagnósticas como terapéuticas. Su alto uso en pacientes de edad avanzada respalda su dominio. Los médicos prefieren las guías en forma de J para un cruce más fluido de las lesiones. El aumento de los procedimientos de cateterismo cardiovascular impulsa la demanda. La compatibilidad con múltiples técnicas de intervención fortalece su adopción. La disponibilidad en todos los portafolios de productos respalda la penetración en el mercado. Las altas tasas de éxito de los procedimientos refuerzan el liderazgo del segmento. La fiabilidad clínica constante refuerza aún más su dominio.

Se proyecta que el segmento de guías anguladas crecerá a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,4 %, entre 2026 y 2033, impulsada por la creciente demanda de guías de precisión en anatomías vasculares complejas y bifurcadas. Las guías anguladas ofrecen un control direccional superior en lesiones complejas. El aumento de los procedimientos neurovasculares y arteriales periféricos impulsa el crecimiento. Las mejoras tecnológicas mejoran la capacidad de respuesta de la punta. La creciente formación de los médicos en intervenciones avanzadas acelera su adopción. Su uso en casos de difícil acceso impulsa la demanda. El crecimiento de centros intervencionistas especializados impulsa la expansión. Una mejor guía por imagen mejora los resultados. La creciente complejidad de los procedimientos impulsa una adopción más rápida a nivel mundial.

• Por aplicación

Según la aplicación, el mercado se segmenta en enfermedad arterial periférica, enfermedades neurovasculares, enfermedades cardiovasculares y enfermedades urológicas. El segmento de enfermedades cardiovasculares dominó el mercado con una participación en los ingresos del 54,2 % en 2025, impulsado por la alta carga mundial de enfermedad arterial coronaria y el aumento de los procedimientos de cardiología intervencionista. Las guías son componentes esenciales en la angioplastia, la colocación de stents y las intervenciones cardíacas con catéter. La creciente adopción de tratamientos cardíacos mínimamente invasivos respalda este dominio. El envejecimiento de la población aumenta significativamente el volumen de casos cardiovasculares. Los avances tecnológicos mejoran los resultados de los procedimientos. Las altas tasas de hospitalización impulsan una demanda constante. La disponibilidad de laboratorios de cateterismo avanzados respalda su uso. Las políticas de reembolso favorables fortalecen la adopción. La creciente concienciación sobre la intervención cardíaca temprana contribuye al crecimiento. La alta frecuencia de los procedimientos mantiene el liderazgo del mercado.

Se espera que el segmento de enfermedades neurovasculares registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,1 %, entre 2026 y 2033, debido al aumento de la incidencia de accidentes cerebrovasculares, aneurismas y trastornos cerebrovasculares. El creciente uso de tratamientos endovasculares impulsa el crecimiento. La expansión de los centros neurointervencionistas impulsa la demanda. Los avances en tecnologías de imagen y navegación impulsan su adopción. La creciente preferencia por procedimientos neurológicos mínimamente invasivos acelera el crecimiento. La mejora de los resultados clínicos aumenta la confianza de los médicos. El aumento de la inversión en atención médica impulsa la expansión. La mayor concienciación y el diagnóstico precoz impulsan aún más el crecimiento del mercado.

• Por el usuario final

Según el usuario final, el mercado se segmenta en hospitales, institutos académicos y clínicas. El segmento de hospitales obtuvo la mayor cuota de mercado en ingresos, con un 62,8 % en 2025, impulsado por el alto volumen de procedimientos y la disponibilidad de infraestructura intervencionista avanzada. Los hospitales realizan la mayoría de las intervenciones cardiovasculares y neurovasculares a nivel mundial. La presencia de especialistas cualificados refuerza su dominio. El acceso a laboratorios avanzados de imagenología y cateterismo aumenta el uso de guías. Las necesidades de cuidados intensivos y de emergencia impulsan la demanda. Las estructuras de reembolso favorables favorecen la adopción. La continua expansión de la infraestructura hospitalaria sustenta el crecimiento. La alta afluencia de pacientes refuerza el liderazgo. La sólida capacidad de adquisición fortalece el dominio hospitalario.

Se prevé que el segmento de clínicas registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,7 %, entre 2026 y 2033, impulsada por el crecimiento de los procedimientos intervencionistas ambulatorios y de día. La creciente preferencia por entornos de tratamiento rentables impulsa la expansión. Los avances tecnológicos permiten realizar procedimientos complejos en las clínicas. El creciente número de clínicas intervencionistas especializadas acelera la demanda. Las estancias hospitalarias más cortas favorecen la adopción de clínicas. La creciente descentralización de la atención médica impulsa el crecimiento. La expansión en las economías emergentes impulsa la adopción. El aumento de las clínicas propiedad de médicos contribuye a una rápida expansión.

Análisis regional del mercado de guías médicas terapéuticas

- Norteamérica dominó el mercado de guías médicas terapéuticas con la mayor participación en ingresos, un 38,4 % en 2025 , gracias a una infraestructura sanitaria consolidada, una alta adopción de procedimientos intervencionistas avanzados y una sólida presencia de fabricantes líderes de dispositivos médicos. La región se beneficia de un alto volumen de intervenciones cardíacas y endovasculares, una creciente prevalencia de enfermedades cardiovasculares y una amplia disponibilidad de cardiólogos y radiólogos intervencionistas cualificados.

- Los proveedores de atención médica en América del Norte ponen gran énfasis en la precisión, la seguridad y la eficiencia de los procedimientos, lo que ha acelerado la adopción de guías terapéuticas avanzadas en hospitales y laboratorios de cateterismo.

- Este dominio se ve reforzado aún más por el alto gasto en atención médica, las políticas de reembolso favorables para los procedimientos intervencionistas y los continuos avances tecnológicos en materiales de guía, recubrimientos y capacidad de dirección, lo que hace que las guías médicas terapéuticas sean un componente crítico en los tratamientos mínimamente invasivos.

Análisis del mercado de guías médicas terapéuticas en EE. UU.

La guía médica terapéutica estadounidense captó la mayor participación en los ingresos de Norteamérica en 2025, impulsada por la alta incidencia de enfermedades cardiovasculares y vasculares periféricas en el país y el uso generalizado de procedimientos intervencionistas mínimamente invasivos. La presencia de importantes fabricantes de dispositivos médicos, la rápida adopción de guías tecnológicamente avanzadas y la fuerte preferencia clínica por productos de alto rendimiento son factores clave que impulsan el crecimiento del mercado. Además, el creciente volumen de angioplastias, colocación de stents y procedimientos endovasculares complejos continúa impulsando una demanda sostenida en hospitales y centros de cirugía ambulatoria.

Análisis del mercado europeo de guías médicas terapéuticas

Se proyecta que el mercado europeo de guías médicas terapéuticas se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares, la creciente adopción de procedimientos mínimamente invasivos y el aumento de las inversiones en infraestructura sanitaria. Los países europeos están experimentando un crecimiento constante en los procedimientos de cardiología y radiología intervencionista, respaldados por marcos regulatorios favorables y un mayor acceso a tecnologías médicas avanzadas.

Análisis del mercado de guías médicas terapéuticas en el Reino Unido

Se prevé que la guía médica terapéutica del Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsada por la creciente incidencia de enfermedades cardiovasculares y la creciente adopción de intervenciones con catéter en el Servicio Nacional de Salud (NHS). Las continuas inversiones en la modernización de los laboratorios de cateterismo y la mejora del acceso a tratamientos intervencionistas avanzados contribuyen aún más a la expansión del mercado.

Análisis del mercado de guías médicas terapéuticas en Alemania

Se espera que la guía médica terapéutica alemana se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable, impulsada por el sólido sistema de salud del país, el alto volumen de procedimientos y el énfasis en la innovación tecnológica. El liderazgo de Alemania en la fabricación de dispositivos médicos y su creciente enfoque en tratamientos cardiovasculares mínimamente invasivos están fomentando la adopción generalizada de guías terapéuticas avanzadas en hospitales y clínicas especializadas.

Análisis del mercado de guías médicas terapéuticas en Asia-Pacífico

Se espera que la guía médica terapéutica de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida durante el período de pronóstico, impulsada por la rápida mejora de la infraestructura sanitaria, el aumento del gasto sanitario y la creciente incidencia de enfermedades cardiovasculares. La región está experimentando una creciente adopción de procedimientos intervencionistas mínimamente invasivos, respaldada por la expansión del acceso a centros de tratamiento avanzados y un número creciente de profesionales sanitarios capacitados.

Análisis del mercado de guías médicas terapéuticas en Japón

La guía médica terapéutica en Japón está cobrando impulso debido al envejecimiento de la población y la alta prevalencia de enfermedades cardiovasculares en el país. La sólida adopción de tecnologías intervencionistas avanzadas, junto con un sistema de salud bien desarrollado y un enfoque en la precisión de los procedimientos, está impulsando un crecimiento constante del mercado en hospitales y centros cardiovasculares especializados.

Análisis del mercado de guías médicas terapéuticas en China

La guía médica terapéutica china representó una parte significativa de los ingresos en Asia Pacífico en 2025, impulsada por la rápida expansión de la infraestructura sanitaria, el aumento de la incidencia de enfermedades cardiovasculares y la creciente adopción de procedimientos mínimamente invasivos. Las iniciativas gubernamentales para mejorar el acceso a la atención médica avanzada, junto con el auge del turismo médico y la sólida capacidad de fabricación nacional, son factores clave que impulsan el crecimiento del mercado en China.

Cuota de mercado de las guías médicas terapéuticas

La industria de guías médicas terapéuticas está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Abbott (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- Medtronic (Irlanda)

- Corporación Terumo (Japón)

- Cardinal Health (EE. UU.)

- B. Braun SE (Alemania)

- Cook Medical (EE. UU.)

- Olympus Corporation (Japón)

- Merit Medical Systems (EE. UU.)

- Teleflex Incorporated (EE. UU.)

- Asahi Intecc Co., Ltd. (Japón)

- Corporación Nipro (Japón)

- Smiths Medical (Reino Unido)

- Integer Holdings Corporation (EE. UU.)

- Integer Medical (EE. UU.)

- Cordis (EE. UU.)

- Biotronik SE & Co. KG (Alemania)

- Medline Industries (EE. UU.)

- Stryker Corporation (EE. UU.)

- Soluciones vasculares (EE. UU.)

Últimos avances en el mercado mundial de guías médicas terapéuticas

- En abril de 2025, Boston Scientific Corporation anunció el lanzamiento de su guía Kinetix de nueva generación, diseñada para procedimientos de intervención coronaria percutánea (ICP), con un manguito de nitinol microcortado y mayor control del torque, flexibilidad y maniobrabilidad. Su objetivo es optimizar la navegación en anatomías coronarias complejas y aumentar la precisión de los procedimientos. Este lanzamiento subraya el compromiso de la compañía con el avance de la tecnología de guías para intervenciones cardiovasculares y refleja una mayor innovación en el rendimiento de los dispositivos intervencionistas.

- En octubre de 2025, Medtronic plc presentó la guía Stedi Extra Support, una guía diseñada específicamente para optimizar el rendimiento con el sistema de reemplazo valvular aórtico transcatéter (TAVR) Evolut y plataformas compatibles, ofreciendo a los profesionales clínicos un mejor soporte y control durante los procedimientos cardíacos estructurales. Esta introducción destaca los continuos esfuerzos para adaptar los diseños de las guías a las aplicaciones intervencionistas especializadas en cardiología estructural.

- En febrero de 2025, Asahi Intecc Co., Ltd. lanzó la guía ASAHI Miracle Neo 3, con punta roma para una mayor protección vascular, recubrimiento hidrofílico para una navegación más fluida y tecnología patentada ACT ONE para un control de torque y maniobrabilidad superiores en intervenciones coronarias complejas. Este desarrollo de producto tiene como objetivo ayudar a los cardiólogos intervencionistas en el tratamiento de lesiones complejas con un rendimiento mejorado de la administración del dispositivo.

- En enero de 2025, Olympus Latinoamérica (OLA) completó la adquisición del negocio de distribución de Sur Medical SpA en Chile, fortaleciendo así la presencia local y la capacidad de distribución de Olympus Corporation para guías y dispositivos endoscópicos e intervencionistas relacionados en el mercado latinoamericano. Esta estrategia mejora el acceso a los productos y la eficiencia del servicio en un mercado regional clave.

- En mayo de 2024, Teleflex anunció la autorización de la FDA estadounidense y el lanzamiento de la guía Spectre, diseñada para procedimientos coronarios y periféricos percutáneos. Con un núcleo proximal de acero inoxidable y un diseño distal de nitinol, combina la capacidad de empuje con la flexibilidad para mejorar la trazabilidad y el control del torque en entornos intervencionistas. Esta autorización regulatoria y la entrada al mercado refuerzan la cartera de productos de Teleflex en la oferta general de guías.

- En junio de 2024, Medtronic presentó la guía aórtica Steerant para la reparación endovascular de aneurismas abdominales y torácicos (EVAR/TEVAR). Esta guía, con una punta atraumática y una transición gradual de rigidez, facilita la colocación e intercambio del catéter, abordando así los desafíos de los procedimientos en intervenciones complejas de reparación aórtica. Este lanzamiento refleja los avances en el diseño de guías para procedimientos vasculares estructurales.

- En septiembre de 2024, Royal Philips anunció la aprobación de la FDA para la versión ampliada de 160 cm de su guía de navegación LumiGuide, que incorpora la tecnología Fiber Optic RealShape (FORS). Esta tecnología permite la visualización 3D en tiempo real de guías y catéteres con menor exposición a la radiación durante procedimientos endovasculares, lo que marca un avance significativo en la navegación con guías integradas en la imagenología. Este hito regulatorio demuestra la innovación en la intersección de la imagenología y la navegación intervencionista.

- En mayo de 2023, Guangdong Hicicare Science (Hicicare) y Zylox-Tonbridge Medical Technology se asociaron para desarrollar y comercializar conjuntamente productos avanzados de guías vasculares en China. El objetivo es ampliar el acceso a soluciones innovadoras de guías neurovasculares y vasculares periféricas en el mercado chino. Esta colaboración destaca los esfuerzos estratégicos de comercialización regional en Asia-Pacífico.

- En abril de 2023, la colaboración entre Guangdong Hicicare Science y Zylox-Tonbridge reflejó una creciente colaboración entre los desarrolladores nacionales de dispositivos para acelerar la entrada al mercado de modelos avanzados de guías con características mejoradas de diseño y rendimiento para procedimientos complejos. Estas iniciativas conjuntas impulsan la transferencia de tecnología y aceleran la adopción de guías en los mercados emergentes.

- En mayo de 2023, informes de investigación de mercado indicaron que entre 2023 y 2025 se introdujeron más de 50 nuevos modelos de guías a nivel mundial, con mejoras como recubrimientos hidrófilos (que reducen la fricción hasta en un 18%), estructuras híbridas de nitinol y acero (que aumentan un 22%) y radiopacidad mejorada para una mejor visualización durante los procedimientos. Estas tendencias ilustran una sólida innovación en la tecnología de guías. La proliferación de nuevos modelos subraya el dinamismo del desarrollo de productos entre los principales fabricantes de dispositivos médicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.