Global Thermoplastic Tape Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

9.38 Billion

USD

14.95 Billion

2025

2033

USD

9.38 Billion

USD

14.95 Billion

2025

2033

| 2026 –2033 | |

| USD 9.38 Billion | |

| USD 14.95 Billion | |

| % | |

|

Global Thermoplastic Tapes Market Segmentation, By Thickness ( realizadas0.20 mm, 0.21 mm-0.40 mm, y √≥ 0.40 mm), Material (Fibra, resina y otros), Industria de Uso Final (Aeroespacial, Automotriz, Construcción y Construcción, Mercancías Termoplásticas, y Petróleo y Gas)- Tendencias y previsión de la industria a 2033

Mercado de Tapones TermoplásticosSinopsis

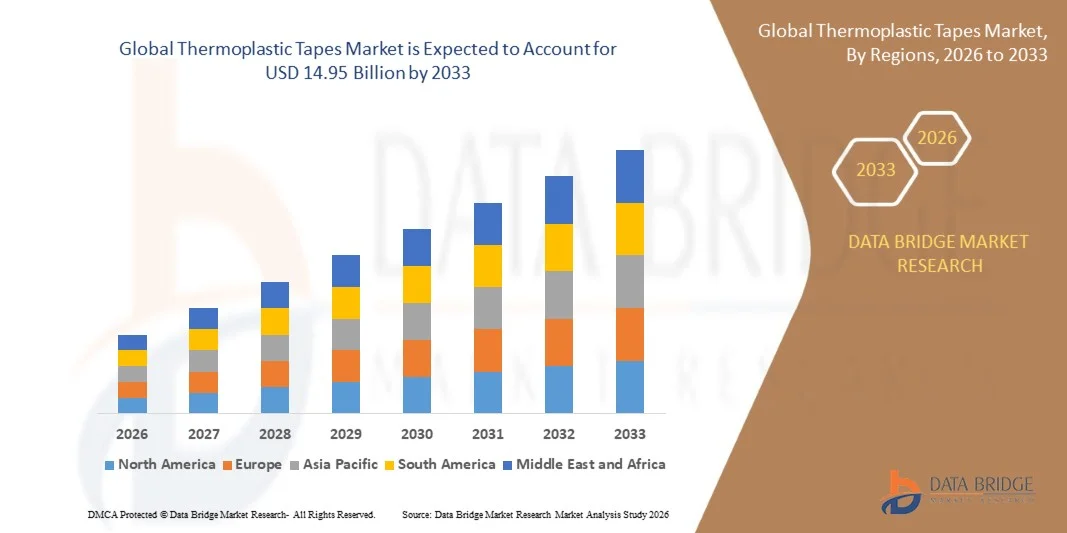

El Mercado de Tapes Termoplásticos fue valorado enUSD 9.38 billion in 2025y se prevé que alcanceUSD 14.95 billion en 2033, creciendo en unCAGR of 6.00% from 2026 to 2033. El mercado está presenciando un crecimiento constante impulsado por el aumento de la demanda de materiales ligeros, de alta resistencia y resistentes a la corrosión a través de aplicaciones de automoción, aeroespacial, construcción y aislamiento eléctrico.

El creciente cambio hacia vehículos ligeros y eficientes en el combustible, junto con la creciente adopción de materiales compuestos avanzados en la fabricación industrial, está acelerando aún más la demanda de cintas termoplásticas. Además, su excelente resistencia mecánica, reciclabilidad y facilidad de procesamiento les hacen una alternativa preferida a los métodos tradicionales de fijación y unión en aplicaciones de ingeniería de alto rendimiento.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de cintas termoplásticas con la mayor cuota de ingresos del 37,9% en 2025, apoyada por la fuerte demanda de industrias manufactureras aeroespaciales, automotrices y avanzadas, junto con la alta adopción de materiales compuestos ligeros.

- Se espera que el mercado de cintas termoplásticas de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida industrialización, la expansión de la producción automotriz y el aumento de las inversiones aeroespaciales en países como China, Japón e India.

- El segmento de 0.21 mm–0.40 mm mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52.3% en 2025, impulsado por su equilibrio óptimo de flexibilidad, fuerza mecánica y facilidad de integración en aplicaciones de unión compuestas en estructuras automotrices y aeroespaciales. Este rango de espesor es ampliamente preferido en refuerzos estructurales, cerraduras de batería y aplicaciones de unión industrial debido a su versatilidad y eficiencia de rendimiento.

- Se proyecta que el segmento de 40 mm registre el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por la creciente demanda de unión de alta resistencia en aplicaciones industriales de alta resistencia, incluyendo componentes estructurales aeroespaciales, sistemas de energía eólica y infraestructura de petróleo y gas que requieren mayor durabilidad y capacidad de carga.

- El segmento Resin mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,7% en 2025, impulsada por la fuerte demanda de resinas termoplásticas de alto rendimiento como polipropileno, polietileno y poliamida, que ofrecen una excelente adherencia, resistencia química y reciclabilidad en aplicaciones automotrices y electrónicas.

- Se prevé que el segmento Fiber registrará el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033, con el apoyo de la adopción creciente de cintas reforzadas de fibra de carbono y fibra de vidrio en estructuras automotrices aeroespaciales, de energía eólica y ligeras, donde la relación de alta resistencia al peso y la durabilidad son requisitos de rendimiento críticos.

- El segmento Automotriz mantuvo la mayor cuota de ingresos del mercado de aproximadamente 39,1% en 2025, impulsada por la creciente adopción de materiales compuestos ligeros, el aumento de la producción de vehículos eléctricos y el creciente uso de cintas termoplásticas en recintos de baterías, paneles interiores y aplicaciones de refuerzo estructural.

- Se prevé que el segmento Aeroespacial registrará el crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por el aumento de la demanda de materiales ligeros y de alta resistencia en interiores de aeronaves, asambleas estructurales y programas de optimización de la eficiencia del combustible en los sectores de aviación comercial y de defensa.

Tamaño del mercado

- Valor mundial del mercado (2025): 9,38 dólares

- Valor de mercado esperado (2033): USD 14.95 millones

- CAGR prefabricado (2026–2033): 6.00%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado de Tapones Termoplásticos

|

Atributos |

Llaves termoplásticasMarket Insights |

|

Segmentos cubiertos |

·Por la cosa: 0,20 mm, 0,21 mm-0,40 mm, y 0,40 mm ·Por material: Fibra, resina y otros ·Por End-Use Industry: Aeroespacial, Automotriz, Construcción y Construcción, Mercancías termoplásticas y Aceite y Gas |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Toray Advanced Composites(Japón) |

|

Oportunidades de mercado |

• Ampliación en aplicaciones automotrices y aeroespaciales ligeras |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis de exportaciones de importaciones, visión general de la capacidad de producción, análisis de consumo de producción, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, visión general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE Analysis, análisis, análisis de PESTLE, análisis de valores y análisis de valores. |

Mercado de Tapones TermoplásticosTendencias

Tendencia: Crecimiento en la integración compuesta de peso ligero y aplicaciones de bonificación de alto rendimiento

Aumentar la demanda de soluciones de unión ligeras, de alta resistencia y resistentes a la corrosión en las industrias automotriz, aeroespacial, de construcción y eléctrica. Los sistemas de fijación mecánica convencional, como remaches y soldaduras, están siendo reemplazados cada vez más debido a las penas de peso, los problemas de concentración de estrés y la flexibilidad de diseño limitada, impulsando la adopción de cintas termoplásticas para aplicaciones de unión estructural y refuerzo.

En la fabricación automotriz moderna, se están integrando cintas termoplásticas en conjuntos compuestos, por ejemplo en recintos de baterías de vehículos eléctricos y paneles de cuerpo ligeros, para mejorar la integridad estructural al tiempo que reduce el peso general del vehículo y mejora la eficiencia del combustible. En aplicaciones aeroespaciales, las empresas están adoptando cada vez más cintas de alto rendimiento para la unión de paneles interiores y el refuerzo compuesto para cumplir con objetivos estrictos de reducción de peso manteniendo las normas de seguridad.

La rápida expansión de la energía eólica y la infraestructura renovable también aumenta la demanda de materiales de unión duraderos capaces de soportar duras condiciones ambientales y carga cíclica. Además, las industrias eléctricas y electrónicas están aprovechando cintas termoplásticas para aislamiento, envoltura de cables y protección térmica en dispositivos compactos de alta densidad. La creciente validación de la industria a través de ensayos aeroespaciales y automotrices en 2025 integrando cintas compuestas termoplásticas en componentes estructurales ha demostrado beneficios de reducción de peso de casi 8–12% al tiempo que mejora la eficiencia de montaje y durabilidad en condiciones de funcionamiento de alta tensión.

Tapones termoplásticos Dinámica del mercado

Controlador de mercado clave: demanda creciente para la sustitución de material ligero y de alta resistencia

Las industrias de todo el mundo están cada vez más presionadas para mejorar la eficiencia energética, reducir las emisiones y mejorar el rendimiento de los productos, lo que lleva a una fuerte demanda de materiales compuestos ligeros y soluciones avanzadas de unión. Las cintas termoplásticas están reemplazando cada vez más los adhesivos tradicionales y los sujetadores mecánicos debido a su relación de fuerza a peso superior, reciclabilidad y facilidad de procesamiento en entornos de fabricación automatizados.

Los fabricantes automotrices y aeroespaciales están implementando cintas termoplásticas para el refuerzo estructural, por ejemplo en paquetes de baterías de vehículos eléctricos, interiores de aviones y vehículos deportivos de alto rendimiento para reducir la masa global manteniendo la fuerza mecánica. En aplicaciones industriales, la creciente adopción de materiales compuestos en maquinaria e infraestructura está acelerando aún más la demanda de soluciones de unión de alto rendimiento que mejoren la durabilidad y reduzcan los requisitos de mantenimiento.

Análogamente, la atención cada vez mayor en la sostenibilidad y las prácticas de fabricación circular está impulsando la adopción de materiales termoplásticos reciclables en lugar de adhesivos basados en termosets, en particular en Europa y América del Norte. El parámetro de referencia industrial en 2024 a través de líneas de montaje automotriz en Alemania y Japón demostró que la integración de cintas termoplásticas puede reducir el tiempo de montaje en aproximadamente 15–20% mientras mejora la eficiencia estructural en aplicaciones de unión compuestas.

Restricción clave / desafío: elevados costos materiales y conciencia limitada en mercados emergentes

El mercado de cintas termoplásticas se enfrenta a retos debido a costos materiales relativamente elevados en comparación con los sistemas convencionales de fijación y adhesivo, limitando la adopción entre los fabricantes sensibles a los costos y las industrias a pequeña escala. Los procesos complejos de producción y la necesidad de equipo especializado en aplicaciones aumentan aún más los costos generales de ejecución, lo que limita la penetración en gran escala en las economías en desarrollo.

Además, la escasa conciencia de las avanzadas tecnologías de unión compuesta y los beneficios de rendimiento de las cintas termoplásticas retrasa la adopción en los sectores manufactureros tradicionales. Los requisitos de compatibilidad con las líneas de producción existentes y la falta de métodos normalizados de aplicación también plantean obstáculos a la comercialización generalizada.

Estudios industriales indican que las soluciones de cinta termoplástica pueden ser hasta un 25–35% más caras que los sistemas adhesivos convencionales en ciertas aplicaciones industriales, creando vacilaciones relacionadas con los costos a pesar de la eficiencia a largo plazo y beneficios de reducción de peso.

Oportunidad de mercado clave: Ampliación en vehículos eléctricos e infraestructura de energía renovable

El rápido crecimiento de los vehículos eléctricos, los sistemas de energía renovable y la electrónica avanzada está creando importantes oportunidades para las cintas termoplásticas debido a sus características de unión ligera, duradera y de alto rendimiento. Aumentar la producción EV a nivel mundial está impulsando la demanda de materiales que apoyen la seguridad de las baterías, la gestión térmica y la optimización estructural.

Las compañías automotrices están integrando cada vez más cintas termoplásticas, por ejemplo en módulos de baterías EV, paneles interiores y componentes estructurales resistentes a fallos para mejorar el rendimiento, reducir el peso y mejorar el cumplimiento de la seguridad. En energía renovable, los fabricantes de turbinas eólicas están adoptando materiales de unión compuestos avanzados para aplicaciones de fabricación y reparación de cuchillas para mejorar la durabilidad y la eficiencia operativa.

Además, los avances en los polímeros de alto rendimiento y las tecnologías automatizadas de colocación de cintas están ampliando el alcance de las aplicaciones en los sectores manufacturero aeroespacial e industrial. Los proyectos piloto en 2025 en toda Europa y China han demostrado que la integración de cintas termoplásticas en estructuras compuestas puede mejorar la eficiencia de la unión hasta 18–22% al tiempo que reduce el peso total del componente y mejora el rendimiento del ciclo de vida en condiciones de funcionamiento extremas.

Tapones termoplásticos Scope de mercado

El mercado se segmenta sobre la base del espesor, el material y la industria del uso final.

- Por la cosa

Sobre la base del espesor, el mercado de cintas termoplásticas se segmenta en 0.20 mm, 0.21 mm–0.40 mm, y √0.40 mm. El segmento de 0.21 mm–0.40 mm mantuvo la mayor cuota de ingresos del mercado de aproximadamente 52.3% en 2025, impulsado por su equilibrio óptimo de flexibilidad, fuerza mecánica y facilidad de integración en aplicaciones de unión compuestas en estructuras automotrices y aeroespaciales. Este rango de espesor es ampliamente preferido en refuerzos estructurales, cerraduras de batería y aplicaciones de unión industrial debido a su versatilidad y eficiencia de rendimiento.

Se proyecta que el segmento de 40 mm registre el crecimiento más rápido en una CAGR de 9,6% de 2026 a 2033, impulsado por la creciente demanda de unión de alta resistencia en aplicaciones industriales de alta resistencia, incluyendo componentes estructurales aeroespaciales, sistemas de energía eólica y infraestructura de petróleo y gas que requieren mayor durabilidad y capacidad de carga.

- Por material

Sobre la base del material, el mercado se segmenta en Fiber, Resin y Otros. El segmento Resin mantuvo la mayor cuota de ingresos del mercado de aproximadamente 46,7% en 2025, impulsada por la fuerte demanda de resinas termoplásticas de alto rendimiento como polipropileno, polietileno y poliamida, que ofrecen una excelente adherencia, resistencia química y reciclabilidad en aplicaciones automotrices y electrónicas.

Se prevé que el segmento Fiber registrará el crecimiento más rápido en una CAGR de 10,2% de 2026 a 2033, con el apoyo de la adopción creciente de cintas reforzadas de fibra de carbono y fibra de vidrio en estructuras automotrices aeroespaciales, de energía eólica y ligeras, donde la relación de alta resistencia al peso y la durabilidad son requisitos de rendimiento críticos.

- Por End-Use Industry

Sobre la base de la industria del uso final, el mercado se segmenta en Aeroespacial, Automotriz, Construcción y Construcción, Mercancías termoplásticas y petróleo y gas. El segmento Automotriz mantuvo la mayor cuota de ingresos del mercado de aproximadamente 39,1% en 2025, impulsada por la creciente adopción de materiales compuestos ligeros, el aumento de la producción de vehículos eléctricos y el creciente uso de cintas termoplásticas en recintos de baterías, paneles interiores y aplicaciones de refuerzo estructural.

Se prevé que el segmento Aeroespacial registrará el crecimiento más rápido en una CAGR de 10,9% de 2026 a 2033, impulsado por el aumento de la demanda de materiales ligeros y de alta resistencia en interiores de aeronaves, asambleas estructurales y programas de optimización de la eficiencia del combustible en los sectores de aviación comercial y de defensa.

Mercado de Tapones TermoplásticosAnálisis regional

North America Thermoplastic Tapes Market Insight

América del Norte dominaba el mercado de cintas termoplásticas con la mayor cuota de ingresos del 37,9% en 2025, apoyada por la fuerte demanda de industrias manufactureras aeroespaciales, automotrices y avanzadas, junto con la alta adopción de materiales compuestos ligeros. La región se beneficia de una base industrial bien establecida, fuertes inversiones de R limitadaD, y el creciente uso de cintas termoplásticas en estructuras de vehículos eléctricos, interiores de aeronaves y aplicaciones de unión industrial. La creciente insistencia en la eficiencia del combustible, la reducción de las emisiones y la sustitución de materiales de alto rendimiento está acelerando aún más la expansión del mercado en toda la región.

U.S. Thermoplastic Tapes Market Insight

El mercado de cintas termoplásticas de Estados Unidos captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, impulsada por el rápido crecimiento en la producción de vehículos eléctricos, programas de modernización aeroespacial y fabricación compuesta avanzada. Aumentar la adopción de cintas termoplásticas en cerraduras de batería EV, refuerzo estructural y componentes automotrices ligeros aumenta significativamente la demanda. La fuerte presencia de los principales fabricantes aeroespaciales y la alta inversión en materiales sostenibles y reciclables están apoyando aún más el crecimiento del mercado en aplicaciones industriales.

Europe Thermoplastic Tapes Market Insight

Se espera que el mercado de cintas termoplásticas de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por normas ambientales estrictas, un fuerte enfoque en soluciones de movilidad ligera y una creciente adopción de principios de economía circular. Los mandatos de sostenibilidad de la Unión Europea son industrias alentadoras para desplazarse hacia compuestos termoplásticos reciclables en los sectores automotriz y aeroespacial. El aumento de la demanda de vehículos eficientes en la energía y la infraestructura de energía eólica está apoyando aún más la expansión del mercado regional.

U.K. Thermoplastic Tapes Market Insight

Se espera que el mercado de cintas termoplásticas de los Estados Unidos experimente un crecimiento constante de 2026 a 2033, impulsado por la adopción creciente de materiales ligeros en las tendencias de fabricación aeroespacial y electrificación automotriz. El creciente interés en reducir las emisiones de carbono y mejorar la eficiencia energética es fomentar el uso de cintas termoplásticas en aplicaciones de unión estructural. La ampliación de las instalaciones de fabricación avanzada y la fuerte presencia en la cadena de suministro aeroespacial están apoyando aún más el crecimiento del mercado en la región.

Alemania Thermoplastic Tapes Market Insight

Se espera que el mercado de cintas termoplásticas de Alemania experimente un fuerte crecimiento de 2026 a 2033, impulsado por el liderazgo del país en ingeniería automotriz, innovación industrial y fabricación centrada en la sostenibilidad. Aumentar la adopción de cintas termoplásticas en vehículos eléctricos, maquinaria de alto rendimiento y componentes aeroespaciales está impulsando la demanda. El énfasis de Alemania en la construcción ligera y materiales reciclables está acelerando aún más la integración de soluciones avanzadas de unión compuesta en todas las industrias.

Asia-Pacific Thermoplastic Tapes Market Insight

Se espera que el mercado de cintas termoplásticas de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida industrialización, la expansión de la producción automotriz y el aumento de las inversiones aeroespaciales en países como China, Japón e India. La región representó una parte importante de la producción mundial de manufacturas en 2025, lo que conducía una fuerte demanda de soluciones de vinculación rentables y de alto rendimiento. La creciente adopción de vehículos eléctricos y el desarrollo de la infraestructura están impulsando aún más la expansión del mercado en la APAC.

Japan Thermoplastic Tapes Market Insight

Se espera que el mercado de cintas termoplásticas de Japón experimente un crecimiento constante de 2026 a 2033, impulsado por un alto avance tecnológico, una fuerte capacidad de fabricación automotriz y una creciente demanda de materiales de ingeniería de precisión. El enfoque del país en el diseño de vehículos ligeros y la integración electrónica avanzada está apoyando la adopción de cintas termoplásticas en aplicaciones estructurales y de aislamiento. El énfasis de Japón en la robótica y la fabricación automatizada está mejorando aún más el uso en procesos de unión compuesta de alta precisión.

China Thermoplastic Taps Market Insight

El mercado de cintas termoplásticas de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida a la producción masiva de automóviles, la rápida expansión industrial y el fuerte crecimiento en la fabricación de vehículos eléctricos. China produjo más de 9 millones de nuevos vehículos energéticos en 2023, aumentando significativamente la demanda de materiales compuestos ligeros y soluciones avanzadas de unión. Las sólidas capacidades de fabricación nacional y el apoyo gubernamental a la energía limpia y el desarrollo aeroespacial son factores clave que impulsan el crecimiento del mercado en el país.

Mercado de Tapones Termoplásticos Compartir

La industria termoplástica Tapes está dirigida principalmente por empresas bien establecidas, incluyendo:

• Oración de composites avanzados (Japón)

• SABIC (Arabia Saudita)

• Suprem SA (Suiza)

• CompTape B.V. (Países Bajos)

• MaruHachi (Japón)

• Evonik Industries AG (Alemania)

• Solvay (Bélgica)

• DSM (Países Bajos)

• TEIJIN LIMITED (Japón)

• Mitsui Chemicals, Inc. (Japón)

• SGL Carbon (Alemania)

• Arkema (Francia)

• Covestro AG (Alemania)

• PolyOne Corporation (U.S.)

• AVERY DENNISON CORPORATION (U.S.)

• Ashland (U.S.)

• H.B. Fuller Company (Estados Unidos)

• Von Roll Holding AG (Suiza)

• tesa Tapes (India) Private Limited (India)

• Intertape Polymer Group (Estados Unidos)

• Muparo AG (Suiza)

• PPM Industries SpA (Italia)

• Aplicaciones Adhesivas (U.S.)

• Berry Global Inc. (U.S.)

• Merck KGaA (Alemania)

• Microseal Industries Inc. (U.S.)

• Essentra Specialty Tapes (U.K.)

• FLEXcon Company Inc. (U.S.)

• Lamart Corp (U.S.)

• Tecnologías de Shurtape, LLC (U.S.)

• Parker Hannifin Corp (Estados Unidos)

• Necal Corporation (U.S.)

Últimas novedades en el mercado de los tapones termoplásticos

- En septiembre, año no especificado, Avery Dennison (US), anuncio de asociación, colaboración con una empresa líder en materiales sostenibles para desarrollar cintas termoplásticas basadas en bio, fortalece el cambio hacia la fabricación sostenible, mejora la posición de marca en segmento de productos ecológicos, y apoya el cumplimiento de la regulación ambiental más estricta.

- En agosto, año no especificado, 3M (US), lanzamiento de productos, introducción de una nueva línea de cintas termoplásticas para la industria automotriz centrada en soluciones ligeras y duraderas, mejora la eficiencia del combustible y reduce las emisiones en vehículos, fortaleciendo el liderazgo de 3M en materiales automotrices de alto rendimiento.

- En julio, año no especificado, Henkel (Alemania), expansión de la capacidad, inversión en una nueva planta de fabricación en Asia dedicada a cintas termoplásticas, mejora la capacidad de oferta en un mercado regional de alto crecimiento, fortalece la presencia local y apoya la creciente demanda de soluciones avanzadas de adhesivo en Asia Pacífico.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.