Global Thin Film Deposition Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

28.50 Billion

USD

58.20 Billion

2025

2033

USD

28.50 Billion

USD

58.20 Billion

2025

2033

| 2026 –2033 | |

| USD 28.50 Billion | |

| USD 58.20 Billion | |

| % | |

|

Profundización del mercado mundial de la deposición de películas, por tecnología de la deposición (deposición química del vapor), deposición del vástago físico (PVD), deposición de la capa atómica (ALD), otros), tipo de material (metales, óxidos, nitridos, carburos, otros), aplicación (mecnicas semielectrónicas, células solares y fotovoltaicas, almacenamiento de datos

Tamaño del mercado de la deposición de película

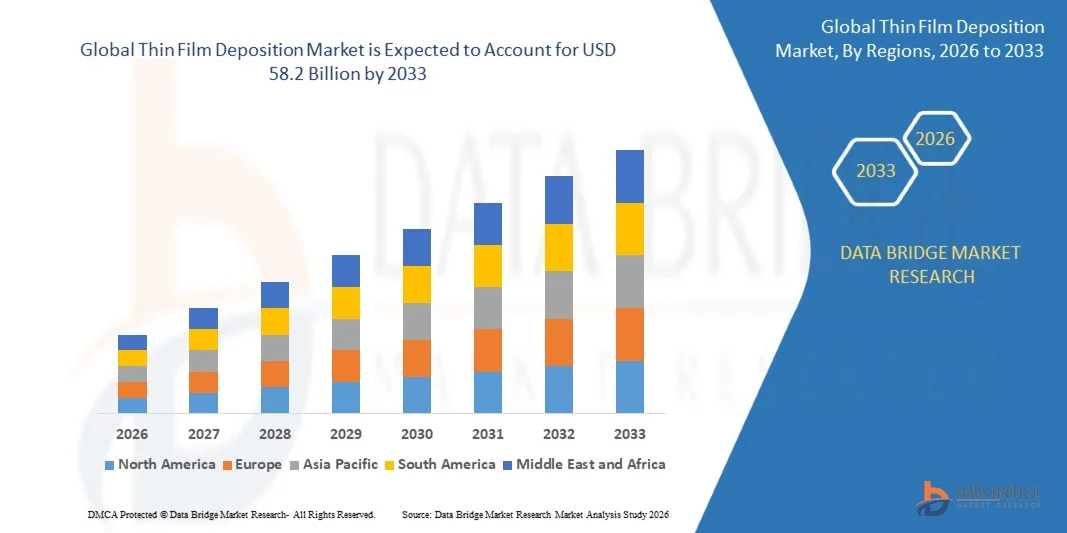

- El tamaño global del mercado de la Deposición de Cine Thin fue valoradoUSD 28.5 billionen 2025 y se proyecta alcanzarUSD 58.2 billionantes de 2033, registrando una CAGR de9.3%durante el período de previsión 2026-2033.

- El crecimiento de los mercados se ve impulsado principalmente por la demanda de la industria mundial de semiconductores, la aceleración de la adopción de tecnologías avanzadas de microelectrónica y 5G, y la rápida expansión del sector de la energía renovable, en particular la fotovoltaica solar de carga fina, que requiere colectivamente soluciones de deposición escalable de alta precisión.

- Además, el aumento de las inversiones en electrónica eléctrica de vehículos eléctricos (EV), la creciente adopción de la Deposición de capas atómicas (ALD) para la fabricación de chips sub-5nm, la expansión de la fabricación de pantallas OLED y flexibles, el aumento del uso de recubrimientos de película delgada en aeroespacial y defensa, y las iniciativas gubernamentales sólidas que apoyan la producción nacional de semiconductores están acelerando aún más el crecimiento del mercado mundial.

Thin Film Deposition Market Analysis

- Deposición de película fina, ampliamente utilizada para fabricar dispositivos semiconductores, células fotovoltaicas, recubrimientos ópticos, medios de almacenamiento de datos, pantallas OLED y recubrimientos industriales protectores, implica la deposición controlada de capas de material que van desde unos pocos nanometros a varios micrometros de espesor sobre superficies de sustrato utilizando técnicas avanzadas de Deposición de Vapor Físico (VD).

- La creciente demanda de equipos y materiales de deposición de película fina se ve impulsada por la intensificación de los requisitos de minimización de dispositivos semiconductores, la rápida implantación global de la infraestructura 5G que exige semiconductores compuestos de alto rendimiento, y la aceleración de la transición hacia la energía renovable con fotovoltaicas finas que capturan cada vez más la cuota de mercado en el panorama mundial de energía solar.

- Asia-Pacífico dominaba el mercado Thin Film Deposition con la mayor cuota de ingresos del 42,0% en 2025, sustentada por la mayor concentración mundial de instalaciones de fabricación semiconductores, fabricantes de electrónica de consumo y productores de paneles solares en China, Japón, Corea del Sur y Taiwán, junto con enormes inversiones respaldadas por el gobierno en infraestructura de fabricación de chips nacionales.

- Se espera que América del Norte sea la región de más rápido crecimiento con una CAGR de 10,2% durante el período de previsión, impulsada por inversiones gubernamentales sin precedentes en la fabricación nacional de semiconductores bajo la Ley CHIPS y Ciencia, ampliando rápidamente la infraestructura de IA y centros de datos, sólidas capacidades de I+D en tecnologías de próxima generación como ALD y MOCVD, y aumentando la demanda impulsada por la defensa de recubrimientos de película finos avanzados.

- El segmento de la Deposición de Vapor Químico (CVD) dominó el mercado con una proporción de 38,0%, debido a su capacidad superior para depositar películas finas de alta pureza y uniformes esenciales para circuitos integrados, células solares y componentes ópticos, junto con su escalabilidad para la fabricación de alto volumen en industrias semiconductoras y fotovoltaicas.

Report Scope and Thin Film Deposition Market Segmentation

|

Atributos |

Thin Film Deposition Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte:

Europa:

Asia y el Pacífico:

Oriente Medio y África:

América del Sur:

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de investigación del mercado de datos incluye análisis profundos de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas |

Thin Film Deposition Market Trends

“Semiconductor Escalado, Adopción AI y Expansión de Energía Renovable Conducción del Crecimiento del Mercado de Deposición de Cine Thin”

- El aumento de los requerimientos de escalado de dispositivos semiconductores, impulsados por el boom global de la IA, el despliegue de 5G, la proliferación de IoT y la expansión de centros de datos, son fabricantes de chips convincentes para invertir fuertemente en sistemas avanzados de deposición capaces de precisión atómica, especialmente herramientas de Deposición de capas atómicas (ALD) que proporcionan control de espesor de subnómetro para dispositivos de lógica y memoria de vanguardia.

- La transición mundial a la energía renovable está expandiendo significativamente la demanda de fabricación fotovoltaica delgada de suciedad, con células solares delgadas, incluyendo CdTe, CIGS y tecnologías de silicio amorfo, ganando cuota de mercado debido a sus menores costos de producción, compatibilidad flexible de sustratos y idoneidad para aplicaciones fotovoltaicas integradas por edificios (BIPV).

- El rápido crecimiento en la fabricación de pantallas OLED y microLED —conducido por actualizaciones premium de teléfonos inteligentes, pantallas plegables, auriculares AR/VR y televisores de gran formato— está creando una demanda sustancial de sistemas de deposición de películas de alto rendimiento y gran área que apoyan semiconductores orgánicos y deposición de electrodo transparente a escala comercial.

- Aumentar la integración de las tecnologías de la industria 4.0, incluyendo el monitoreo de procesos habilitados por IoT, mantenimiento predictivo impulsado por AI y control de la tasa de deposición en tiempo real, está transformando el equipo de deposición de película fina en plataformas de fabricación inteligente que mejoran el rendimiento, reducen el tiempo de inactividad y menor costo de propiedad en aplicaciones semiconductoras e industriales de recubrimiento.

- La creciente demanda de recubrimientos ópticos delgados en aplicaciones de defensa, aeroespaciales, telecomunicaciones y óptica médica, incluyendo recubrimientos antirreflexivos, espejos láser, separadores de vigas y recubrimientos duros para instrumentos quirúrgicos, está ampliando el mercado de sistemas de deposición de PVD y ion-beam de precisión a nivel mundial.

- La creciente adopción de la deposición de película delgada en la fabricación de vehículos eléctricos —que abarcan capas de electrolitos sólidos de batería, recubrimientos semiconductores de energía y componentes de sensores— está creando una nueva aplicación vertical que está diversificando la demanda más allá de las industrias semiconductoras tradicionales y solares.

- La proliferación de electrónica flexible y usable, incluyendo pantallas OLED flexibles, sensores dedelgados, piel electrónica y dispositivos médicos implantables, está impulsando la innovación en técnicas de deposición de baja temperatura compatibles con sustratos de polímero, abriendo nuevos mercados para sistemas PVD y ALD con capacidades de manejo de sustratos ampliadas.

- En general, la convergencia del avance de la tecnología semiconductora, las prioridades de transición energética, la expansión de la infraestructura digital y la innovación de materiales está transformando la deposición de película fina en una tecnología de fabricación fundamental esencial en múltiples industrias mundiales de alto crecimiento hasta 2033.

Thin Film Deposition Market Dynamics

Conductor

“Rising Semiconductor Investment and AI Demand Driving Thin Film Deposition Systems Growth”

- La industria mundial de semiconductores está experimentando un superciclo de inversión de capital, con un gasto total mundial de equipos de fab semiconductores proyectados para superar USD 100 mil millones anualmente a través de 2026–2033 —traduciendo directamente en demanda masiva de sistemas de deposición CVD, PVD y ALD que son esenciales para fabricar lógica avanzada, memoria y dispositivos semiconductores de potencia.

- Crecimiento explosivo en la demanda de inferencias de IA y chips de entrenamiento, impulsado por el despliegue de grandes modelos de lenguaje, sistemas autónomos y procesadores de IA de borde, requiere fabricantes de semiconductores para escalar la producción de chips avanzados de nodo de 3nm–5nm que dependen críticamente de procesos de deposición de película fina de precisión atómica para capas de compujo.

- Las iniciativas de soberanía semiconductores respaldadas por el Gobierno, entre ellas la Ley de CHIPS y ciencias de los EE.UU. que contratan más de 52 mil millones de dólares en apoyo a la fabricación de chips nacionales, la Ley de Chips de la UE, dirigida al 20% de participación mundial para 2030, y programas comparables en Japón, Corea del Sur y la India, están catalizando la construcción de fab semiconductores de campo verde y campo marrón que impulsa directamente los ciclos de adquisición de equipo de depósito.

- La rápida expansión de la infraestructura de red 5G y 6G en todo el mundo está impulsando la demanda de semiconductores compuestos, en particular los dispositivos de nitruro de galio (GaN) y fósforo indio (InP), que requieren sistemas especializados de deposición MOCVD y HVPE, creando un segmento de crecimiento de nicho de alto valor dentro del mercado más amplio de la deposición de película delgada.

- La creciente adopción de baterías de estado sólido en vehículos eléctricos y electrónicos de consumo está surgiendo como un nuevo controlador significativo para sistemas de deposición ALD y CVD capaces de depositar capas de interfaz de electrolitos sólidos ultrathin con uniformidad a escala de nanometros y características de conductividad iónica esenciales para el rendimiento de almacenamiento energético de próxima generación.

- El aumento de la demanda de sensores MEMS en sistemas de seguridad automotriz, diagnóstico médico, electrónica de consumo y aplicaciones industriales IoT está ampliando la adopción de procesos de deposición de película finos para la fabricación de sensores piezoeléctricos, resistivos y capacitivos en entornos de fabricación de alto volumen.

Restraint/Challenge

“High Capital Costs and Complex Qualification requirements Limiting Thin Film Deposition Adoption”

- Los sistemas avanzados de deposición de películas delgadas, en particular las herramientas ALD y PECVD capaces de nodos de procesos sub-5nm, representan inversiones sustanciales de capital que van desde varios millones a más de USD 20 millones por unidad, creando importantes barreras financieras para los pequeños y medianos fabricantes de semiconductores, instituciones de investigación y las nuevas facultades de mercado que buscan mejorar o ampliar las capacidades de deposición.

- La extrema complejidad de clasificar nuevos procesos de deposición de película fina para la fabricación de semiconductores de alto volumen, que requieren una gran caracterización de materiales, validación de rendimientos y pruebas de integración a través de los pasos de proceso, crea ciclos de adopción de larga tecnología, ralentizando la penetración del mercado de las tecnologías de deposición de próxima generación a pesar de sus claras ventajas de rendimiento.

- Los riesgos de la volatilidad y la concentración de la cadena de suministro en sustancias químicas precursoras especializadas, materiales objetivos de deposición de alta pureza y compuestos de tierra raros —muchos de los cuales provienen de un número limitado de proveedores mundiales en regiones geopolíticamente sensibles— crean imprevisibilidad de costos constantes y preocupaciones en materia de seguridad de suministros para fabricantes de materiales de deposición y usuarios finales.

- Rapid pace of semiconductor technology node advance is driving accelerating equipment obsolescence cycles, reducing the useful life of installed deposition systems and increasing total cost of ownership for semiconductor manufacturers who must continuously invest in next-generation deposition tools to remain competitive in leading-edge device fabrication.

- El aumento de los requisitos ambientales y reglamentarios en relación con las emisiones de perfluorocarbonos (PFC), la manipulación química peligrosa y la gestión de las aguas residuales en los procesos de deposición de película fina están añadiendo costos de cumplimiento y complejidad operacional para los fabricantes de semiconductores y revestimientos industriales, especialmente en entornos regulatorios más estrictos en toda América del Norte, Europa y Japón.

Alcance del mercado de la deposición de películas

El mercado se segmenta sobre la base de la tecnología de la deposición, el tipo de material, la aplicación y la industria del usuario final.

By Deposition Technology

Sobre la base de la tecnología de la deposición, el mercado mundial de la deposición de película Thin se segmenta en la deposición del vapor químico (CVD), la deposición del vapor físico (PVD), la deposición de la capa atómica (ALD) y otros. El segmento de la Deposición de Vapor Químico (CVD) dominaba el mercado con la mayor cuota de ingresos de aproximadamente 38,0% en 2025, impulsada por su inigualable capacidad de depósito de películas delgadas altamente uniformes, conformales y de alta pureza a escala comercial a través de circuitos integrados semiconductores, células fotovoltaicas y dispositivos ópticos. La amplia compatibilidad de materiales de CVD, que abarca metales, semiconductores, dieléctricos y materiales compuestos, junto con su adaptabilidad a las variantes de procesos de plasma mejorados y metal-orgánicos, lo convierte en la tecnología de deposición preferida en toda la gama más amplia de aplicaciones industriales y de alta tecnología a nivel mundial.

Se espera que el segmento de Deposición de Capa Atómica (ALD) sea testigo del crecimiento más rápido de aproximadamente 13,5% durante el período de previsión, alimentado por el papel crítico de ALD en el logro del control de espesor atómico y la cobertura conformativa necesaria para la fabricación de nodos semiconductores de sub-5nm, la adopción creciente en la deposición de interfaz de electrodo de batería de estado sólido, y la ampliación de uso en la formación de puertas de alta velocidad para dispositivos de memoria de próxima generación. El aumento de la inversión por parte de los principales proveedores de equipos semiconductores en el desarrollo de plataformas ALD y la ampliación de la adopción ALD en aplicaciones de recubrimientos especiales refuerza aún más el liderazgo de crecimiento de este segmento.

Por tipo de material

Sobre la base del Tipo de Material, el mercado mundial de la Deposición de Cine Thin se segmenta en Metales, óxidos, Nitrides, Carburos y Otros. El segmento Metales dominaba el mercado con una proporción de aproximadamente 34,0% en 2025, impulsada por el papel fundamental de las películas metálicas delgadas, incluyendo cobre, aluminio, titanio, oro y tungsteno, como capas de interconexión conductiva, materiales electrodos y revestimientos de barrera en dispositivos semiconductores, medios de almacenamiento de datos y componentes electrónicos de visualización. La conductividad eléctrica inherente, las propiedades de gestión térmica y la madurez del proceso de las técnicas de deposición metálica apoyan el dominio del segmento continuo en aplicaciones de fabricación semiconductores de alto volumen y electrónica.

Se espera que el segmento Nitrides sea testigo del crecimiento más rápido de aproximadamente el 11,2% durante el período de previsión, alimentado por la rápida adopción de nitruro de silicio, nitruro de titanio y nitruro de gallium en dispositivos semiconductores de potencia, recubrimientos industriales protectores, sistemas microelectromecánicos (MEMS), y transistores RF basados en GaN para infraestructura 5G. La dureza superior, la estabilidad térmica y la inercia química de las películas delgadas de nitrido posicionan esta clase material para una fuerte expansión de la demanda a través de electrónica de potencia automotriz, componentes aeroespaciales y aplicaciones semiconductoras de próxima generación.

By Application

Sobre la base de la aplicación, el mercado mundial de la deposición de películas Thin se segmenta en microelectrónicas de semiconductores, células solares y fotovoltaicas, almacenamiento de datos, revestimientos ópticos, pantallas LED y otras. El segmento de semiconductores " Microelectrónicas dominaba el mercado con una proporción de aproximadamente 44.0% en 2025, ya que representa el conductor principal de la demanda de los sistemas de deposición de película más avanzados y de mayor valor a nivel mundial, con fabricantes de semiconductores que requieren múltiples pasos de deposición a través de capas dielectricas, conductivas y de barrera para cada proceso avanzado de fabricación de chips, creando equipos y materiales densos y demanda vinculados a la expansión de semiconductor global.

Se espera que el segmento de las células solares " fotovoltaicas experimente el crecimiento más rápido de aproximadamente 12,8% durante el período previsto, alimentado por la aceleración de las adiciones mundiales de la capacidad de energía solar impulsadas por políticas de transición energética, la disminución de los costos de fabricación fotovoltaica de carga delgada y la creciente adopción de las células solares de carga delgada de CdTe, CIGS y perovskite que ofrecen ventajas en el costo de fabricación, flexibilidad y rendimiento en las tecnologías de baja luz y alta calidad. La ampliación del despliegue fotovoltaico integrado por edificios (BIPV) acelera aún más el crecimiento de este segmento.

Por End-User Industry

Sobre la base de End-User Industry, el mercado global Thin Film Deposition se segmenta en Electronics " Consumer Electronics, Energy & Power, Automotive, Aerospace " Defense, Medical Devices y Otros. El segmento Electronics & Consumer Electronics dominaba el mercado con una proporción de aproximadamente 46,5% en 2025, ya que abarca la base de demanda más amplia y activa de tecnologías de deposición de película fina, abarcando fabricantes de chips semiconductores, productores de paneles de visualización, fabricantes de componentes de smartphones y dispositivos electrónicos de consumo, todo lo cual requiere una inversión continua en capacidades avanzadas de deposición para apoyar la aceleración de los ciclos de innovación de productos y la expansión de producción mundial.

Se espera que el segmento Automotriz sea testigo del crecimiento más rápido de aproximadamente 14,2% durante el período de previsión, alimentado por la electrificación de la flota mundial de vehículos que impulsa la demanda exponencial de dispositivos semiconductores de potencia, ICs de gestión de baterías, componentes de sensores LiDAR y chips avanzados del sistema de asistencia de controlador (ADAS), todos los cuales dependen de procesos delgados deposición de película. La creciente adopción de recubrimientos de película finos para vidrio automotriz, carcasas de sensores y componentes de células de combustible amplía aún más la oportunidad de mercado de este segmento.

Thin Film Deposition Market Regional Analysis

- Asia-Pacífico dominó el mercado Thin Film Deposition con la mayor cuota de ingresos de aproximadamente 42,0% en 2025, sustentada por la mayor concentración mundial de instalaciones de fabricación semiconductores, fabricantes de electrónica de consumo y productores de paneles solares, en particular en China, Japón, Corea del Sur y Taiwán, junto con fuertes programas respaldados por el gobierno que apoyan la expansión de la infraestructura nacional semiconductora y de fabricación de energía limpia.

- La adquisición de equipos semiconductores en Asia-Pacífico está impulsada por TSMC, Samsung Electronics, SK Hynix, y una base de chipmakers chinos que invierten fuertemente en capacidad de fab a través de la lógica, memoria y semiconductores de energía, mientras que los fabricantes de paneles solares, incluyendo LONGi, JA Solar, y la cadena regional de suministro de First Solar, constituyen colectivamente el mayor grupo de demanda mundial para sistemas y materiales finos.

- Esta posición regional dominante se ve reforzada aún más por la presencia de los principales proveedores de equipos y materiales delgados de película, como Tokyo Electron Limited (TEL), Shin-Etsu Chemical, Canon Anelva, y numerosos productores especializados de precursores y materiales blancos concentrados en el corredor tecnológico Japón-Corea del Sur-Taiwan, proporcionando tanto la profundidad de la oferta como la demanda de los ecosistemas sin igual por cualquier otra región.

US Thin Film Deposition Market Insight

El mercado estadounidense Thin Film Deposition tiene una posición líder en América del Norte, impulsada por el impacto transformador del CHIPS y Science Act, que está catalizando la construcción de fab semiconductores de campo verde sin precedentes por TSMC, Intel, Samsung y Micron a través de Arizona, Ohio, Texas y Nueva York. Esta expansión histórica de la fabricación está creando un superciclo plurianual de la adquisición del equipo de deposición de película fina que mantendrá un fuerte crecimiento del mercado estadounidense a través de 2033. Además, la demanda robusta de contratistas de defensa estadounidenses para revestimientos ópticos avanzados, materiales de sigilo y dispositivos semiconductores compuestos, combinados con una fuerte actividad de líderes de equipos de deposición basados en Estados Unidos, incluyendo Materiales Aplicados, Lam Research y Veeco Instruments, refuerza la posición estratégica del país en el mercado global de la deposición de película delgada.

Europa Thin Film Deposition Market Insight

El mercado europeo Thin Film Deposition está experimentando un crecimiento constante, apoyado por la Ley de Chips de la UE, que apunta a una cuota mundial del mercado semiconductor para 2030 y impulsa una inversión sustancial en la infraestructura europea de fabricación semiconductora. Alemania, Países Bajos y Francia lideran la actividad del mercado europeo, con el ecosistema de fotolitografía de ASML que impulsa la demanda complementaria de sistemas avanzados de deposición, mientras que la demanda de semiconductores automotriz de BMW, Volkswagen y Stellantis se está convirtiendo en un importante piloto regional de demanda. Fuerte actividad de Rácidos en electrónica flexible, fotovoltaica orgánica y recubrimientos ópticos avanzados en institutos Fraunhofer y universidades europeas líderes apoyan la innovación continua en las capacidades europeas de deposición de película fina.

Alemania Thin Film Deposition Market Insight

El mercado alemán Thin Film Deposition está posicionado para un crecimiento sólido, impulsado por la posición de Alemania como la mayor economía de fabricación automotriz e industrial de Europa, la profunda inversión en cadena de suministro semiconductores bajo la Ley Europea de Chips, y la fuerte demanda de los sectores de maquinaria, óptica y tecnología solar competitiva de Alemania. Las inversiones significativas en la fabricación de células de baterías de próxima generación, incluidos los programas de baterías de estado sólido R PulidoD en los principales fabricantes de OEM y celulares, están creando nueva demanda de sistemas de deposición ALD capaces de recubrir capas de interfaz de electrolitos sólidos y electrodos, ampliando el mercado de la deposición de películas de Alemania más allá de su tradicional base de recubrimientos industriales.

Japón Thin Film Deposition Market Insight

El mercado Japón Thin Film Deposition representa uno de los entornos de demanda más sofisticados y tecnológicos del mundo, impulsados por la posición mundial dominante de Japón en materia de materiales y equipos semiconductores. Tokio Electron Limited, Shin-Etsu Chemical, SUMCO Corporation, y Canon Anelva representan el sistema de deposición de película fina líder mundial y proveedores de materiales con sede en Japón, mientras que la demanda interna de Sony Semiconductor, Kioxia, Renesas y las operaciones de pantalla de Sharp mantiene la posición de Japón como un centro crítico para el desarrollo y despliegue avanzado de la tecnología de de deposición. El apoyo del Gobierno a través de la estrategia nacional semiconductora alineada por JEITA y la iniciativa de análisis lógico avanzado de Rapidus están impulsando una inversión renovada en las capacidades de deposición de vanguardia del Japón.

China Thin Film Deposition Market Insight

El mercado de China Thin Film Deposition está experimentando un crecimiento acelerado, impulsado por la estrategia nacional de autosuficiencia semiconductora de China bajo los programas “Made in China 2025” y sucesores, que están canalizando cientos de miles de millones de RMB en expansión nacional semiconductor de fab, capacidades de fabricación de equipos y desarrollo de cadenas de suministro de materiales. SMIC, Hua Hong Semiconductor, YMTC y CXMT representan importantes operadores domésticos semiconductores de fab cuyos planes agresivos de expansión de capacidad están generando demanda masiva de sistemas y materiales de deposición de películas delgadas a través de aplicaciones lógicas, memoria y semiconductores de potencia. La posición de China como la base de fabricación de paneles solares más grande del mundo amplifica aún más la demanda de deposición de película fina doméstica a través de sus enormes requisitos de equipo de revestimiento CIGS y CdTe.

India Thin Film Deposition Market Insight

El mercado India Thin Film Deposition se encuentra en una etapa de crecimiento temprana pero rápidamente acelerada, impulsada por la India Semiconductor Mission (ISM) que compromete USD 10 mil millones en incentivos para el establecimiento de fab semiconductores y pantalla, combinado con inversiones crecientes de Tata Electronics, Micron Technology y CG Power en instalaciones nacionales de montaje, pruebas y fabricación semiconductores. Mientras que la India representa actualmente una modesta parte de la demanda global de deposición de películas delgadas, los ambiciosos objetivos de fabricación semiconductores del país, la rápida expansión del programa de instalación de energía solar, y las crecientes iniciativas de autosuficiencia electrónica de defensa posicionan colectivamente a la India como uno de los mercados de crecimiento a largo plazo más importantes para sistemas y materiales de deposición de películas delgadas a través de 2033.

Thin Film Deposition Market Share

La industria Thin Film Deposition está dirigida principalmente por empresas globales bien establecidas, incluyendo:

- Applied Materials Inc. (U.S.)

- Lam Research Corporation (Estados Unidos)

- Tokyo Electron Limited (Japón)

- Veeco Instruments Inc. (U.S.)

- AIXTRON SE (Alemania)

- Oxford Instruments plc (U.K.)

- KLA Corporation (Estados Unidos)

- Canon Anelva Corporation (Japón)

- Shin-Etsu Chemical Co., Ltd (Japón)

- Oerlikon Balzers (Suiza)

- IHI Hauzer Techno Coating B.V. (Países Bajos)

- CVD Equipment Corporation (Estados Unidos)

Novedades recientes en el mercado mundial de la deposición de películas

- En marzo de 2026, Applied Materials anunció el lanzamiento comercial de su sistema de modelado Centura Sculpta incorporando módulos avanzados de deposición de película fina optimizados para la fabricación de transistores de portón (GAA) en 2nm y por debajo de nodos, dirigidos a los creadores de chips lógicos de vanguardia que rampan la producción de procesadores AI de próxima generación a nivel mundial.

- En enero de 2026, Lam Research Corporation introdujo una versión mejorada de su sistema de deposición ALTUS Max con control de procesos impulsados por AI y capacidad de monitoreo del espesor de película en tiempo real, diseñado para mejorar la uniformidad de la deposición y reducir la densidad de defectos en procesos de fabricación de dispositivos de memoria DRAM y 3D NAND.

- En noviembre de 2025, AIXTRON SE desveló su plataforma MOCVD de próxima generación específicamente optimizada para la fabricación de dispositivos eléctricos de nitrido de galio (GaN), con mayor uniformidad de onda, reducción de la incorporación de carbono y mejora de la repetibilidad de ejecución a ejecución, dirigida al mercado de rápida expansión de transistores de energía basados en GaN en inversores EV, fuentes de alimentación del centro de datos y amplificadores base 5G.

- En agosto de 2025, Tokyo Electron Limited anunció la ampliación de la capacidad estratégica de sus operaciones de fabricación de equipos de deposición de películas delgadas en Tohoku, Japón, comprometiéndose a 50 mil millones de JPY para aumentar la capacidad de producción de los sistemas CVD y ALD en respuesta a la actividad mundial de construcción semiconductor de simulación, especialmente en los Estados Unidos, Japón y Europa en los respectivos programas de apoyo gubernamentales semiconductores.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.