Global Topical Skin Adhesive Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

935.00 Billion

USD

1,815.72 Billion

2025

2033

USD

935.00 Billion

USD

1,815.72 Billion

2025

2033

| 2026 –2033 | |

| USD 935.00 Billion | |

| USD 1,815.72 Billion | |

| % | |

|

Segmentación del mercado global de adhesivos tópicos para la piel, por tipo de producto (adhesivo de cianoacrilato de 2-octilo, adhesivo de cianoacrilato de n-butilo, adhesivo de cianoacrilato de 2-etilo y adhesivo de cianoacrilato de metilo), aplicación (incisiones quirúrgicas, laceraciones inducidas por traumatismos, quemaduras e injertos de piel, cierre de heridas, heridas crónicas y otros), usuarios finales (hospitales, clínicas, centros de traumatología, centros quirúrgicos ambulatorios y otros), canal de distribución (venta directa y minorista): tendencias y pronóstico de la industria hasta 2033.

Tamaño del mercado de adhesivos tópicos para la piel

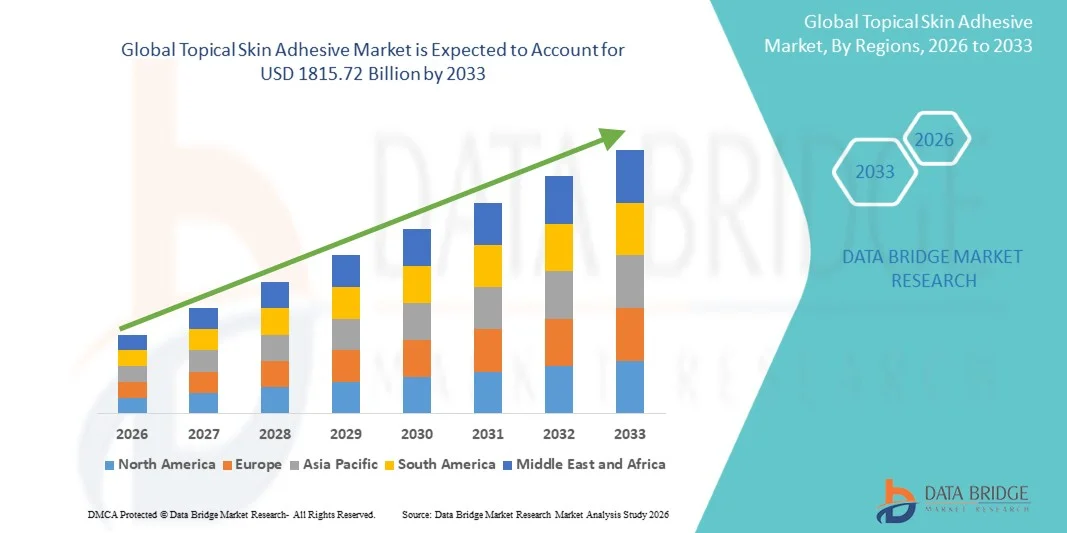

- El tamaño del mercado mundial de adhesivos cutáneos tópicos se valoró en 935.000 millones de dólares en 2025 y se espera que alcance los 1.815.720 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 8,65% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida al creciente número de procedimientos quirúrgicos, la mayor prevalencia de lesiones traumáticas y la creciente adopción de técnicas mínimamente invasivas de cierre de heridas en hospitales y centros quirúrgicos ambulatorios.

- Además, la creciente demanda de un cierre de heridas más rápido, la reducción de los riesgos de infección y la mejora de los resultados estéticos están consolidando los adhesivos cutáneos tópicos como una alternativa eficaz a las suturas y grapas tradicionales. Estos factores convergentes están acelerando la adopción de soluciones adhesivas cutáneas tópicas, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de adhesivos tópicos para la piel

- Los adhesivos cutáneos tópicos, que ofrecen soluciones avanzadas para el cierre de heridas en incisiones quirúrgicas y laceraciones menores, son componentes cada vez más importantes de la atención quirúrgica y de urgencias moderna, tanto en hospitales como en centros quirúrgicos ambulatorios, debido a su capacidad para proporcionar un sellado rápido de la herida, reducir los riesgos de infección y mejorar los resultados estéticos.

- La creciente demanda de adhesivos cutáneos tópicos se debe principalmente al aumento del número de procedimientos quirúrgicos, la creciente prevalencia de lesiones traumáticas y la creciente preferencia por técnicas de cierre de heridas mínimamente invasivas que permiten una curación más rápida y estancias hospitalarias más cortas.

- América del Norte dominó el mercado de adhesivos cutáneos tópicos con la mayor cuota de ingresos, aproximadamente un 42,3 % en 2025, gracias a una infraestructura sanitaria avanzada, la alta adopción de tecnologías innovadoras para el cierre de heridas y una fuerte presencia de fabricantes clave de dispositivos médicos. Estados Unidos está experimentando un crecimiento sustancial en el uso de adhesivos cutáneos tópicos en hospitales, centros quirúrgicos ambulatorios y unidades de urgencias, especialmente para procedimientos quirúrgicos mínimamente invasivos y el tratamiento ambulatorio de heridas.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de adhesivos cutáneos tópicos durante el período de pronóstico, registrando una CAGR de aproximadamente el 8,7%, debido a la expansión de la infraestructura sanitaria, el aumento del volumen de procedimientos quirúrgicos y la creciente concienciación sobre las soluciones avanzadas para el cierre de heridas en economías emergentes como China e India.

- El segmento de adhesivos de cianoacrilato de 2-octil dominó la mayor cuota de mercado en ingresos, con un 46,8 % en 2025, impulsado por su flexibilidad, resistencia y biocompatibilidad superiores para aplicaciones de cierre de heridas.

Alcance del informe y segmentación del mercado de adhesivos cutáneos tópicos

|

Atributos |

Información clave del mercado de adhesivos tópicos para la piel |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

• Johnson & Johnson (EE. UU.) |

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis expertos en profundidad, epidemiología de pacientes, análisis de la cartera de productos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de adhesivos tópicos para la piel

“ Aumentando la preferencia por soluciones avanzadas para el cierre de heridas ”

- Una tendencia significativa y en auge en el mercado global de adhesivos cutáneos tópicos es la creciente preferencia por soluciones avanzadas para el cierre de heridas que ofrecen una cicatrización más rápida, mejores resultados estéticos y un menor riesgo de infección en comparación con las suturas y grapas tradicionales. Los profesionales sanitarios están adoptando cada vez más los adhesivos cutáneos tópicos en procedimientos quirúrgicos, atención traumatológica y servicios de urgencias, debido a su capacidad para simplificar el cierre de heridas y minimizar las molestias para el paciente.

- Por ejemplo, en 2025 varios hospitales y centros quirúrgicos ambulatorios en Estados Unidos y Europa ampliaron el uso de adhesivos cutáneos tópicos a base de cianoacrilato en procedimientos quirúrgicos menores y en el tratamiento de heridas de emergencia, lo que permitió a los médicos cerrar heridas superficiales rápidamente sin necesidad de suturas. Del mismo modo, las clínicas de dermatología y cirugía plástica están adoptando cada vez más adhesivos cutáneos médicos para mejorar los resultados estéticos y reducir las cicatrices tras los procedimientos cosméticos.

- Los avances en las formulaciones de adhesivos médicos también contribuyen a esta tendencia, ya que los fabricantes desarrollan productos adhesivos más resistentes, flexibles y antimicrobianos diseñados para mejorar la cicatrización de heridas y reducir las complicaciones. Los adhesivos tópicos modernos para la piel proporcionan una mayor fuerza de adhesión y durabilidad, lo que permite su uso en una gama más amplia de aplicaciones quirúrgicas y de traumatología.

- La creciente adopción de procedimientos mínimamente invasivos y tratamientos quirúrgicos ambulatorios está incrementando aún más la demanda de adhesivos cutáneos tópicos. Estos productos permiten procedimientos más rápidos, reducen el tiempo en quirófano y favorecen una recuperación más rápida del paciente, lo que los hace muy atractivos para hospitales, centros quirúrgicos ambulatorios y clínicas especializadas.

- Además, el creciente interés por la comodidad del paciente y la reducción de las estancias hospitalarias está animando a los profesionales sanitarios a adoptar técnicas alternativas de cierre de heridas, como los adhesivos cutáneos tópicos, especialmente en la atención pediátrica y en los servicios de urgencias.

- A medida que los sistemas de salud de todo el mundo siguen priorizando la eficiencia y los enfoques de tratamiento centrados en el paciente, se espera que la demanda de soluciones fiables y fáciles de usar para el cierre de heridas, como los adhesivos cutáneos tópicos, aumente significativamente en hospitales, centros de traumatología y centros quirúrgicos ambulatorios.

Dinámica del mercado de adhesivos tópicos para la piel

Conductor

“Aumento de los procedimientos quirúrgicos y creciente demanda de métodos mínimamente invasivos para el cierre de heridas”

- El creciente número de procedimientos quirúrgicos en todo el mundo es un factor clave que impulsa el crecimiento del mercado de adhesivos cutáneos tópicos. Los hospitales y centros quirúrgicos están adoptando cada vez más soluciones avanzadas para el cierre de heridas que mejoran la eficiencia, reducen el tiempo de los procedimientos y las complicaciones postoperatorias.

- Por ejemplo, en 2025, varios hospitales importantes de Estados Unidos y Japón informaron de una mayor adopción de adhesivos cutáneos tópicos en cirugías ortopédicas y estéticas, lo que permitió a los cirujanos cerrar las incisiones quirúrgicas de forma más eficiente, mejorando los resultados estéticos y reduciendo los riesgos de infección. Los servicios de urgencias también utilizan cada vez más adhesivos cutáneos para tratar laceraciones menores y traumatismos.

- La creciente prevalencia de afecciones crónicas y lesiones que requieren intervención quirúrgica contribuye aún más a la demanda de productos avanzados para el cierre de heridas. Los procedimientos en dermatología, cirugía plástica, ortopedia y cirugía general con frecuencia requieren métodos de cierre fiables que promuevan una curación más rápida y una mínima cicatrización.

- Además, la expansión de los centros quirúrgicos ambulatorios y las instalaciones de atención ambulatoria está impulsando la demanda de adhesivos cutáneos tópicos, ya que estas instalaciones suelen preferir soluciones de cierre de heridas rápidas y eficaces que permitan un alta más rápida del paciente.

- La creciente concienciación entre los profesionales sanitarios sobre los beneficios clínicos de los adhesivos cutáneos, como la reducción de las lesiones por pinchazos de aguja y la mejora de la comodidad del paciente, está impulsando aún más su adopción en el mercado hospitalario y en clínicas especializadas.

Restricción/Desafío

“ Limitaciones del coste del producto y riesgo de complicaciones relacionadas con los adhesivos ”

- A pesar de las ventajas de los adhesivos cutáneos tópicos, ciertos desafíos siguen limitando su adopción generalizada en algunos entornos sanitarios. Una limitación importante es el coste relativamente más elevado de los adhesivos médicos avanzados en comparación con los métodos tradicionales de cierre de heridas, como las suturas y las grapas, lo que puede desalentar su uso en sistemas sanitarios sensibles al coste.

- Por ejemplo, varios hospitales en regiones en desarrollo de Asia, África y América Latina siguen dependiendo de técnicas de sutura convencionales debido a limitaciones presupuestarias y acceso limitado a tecnologías avanzadas para el cierre de heridas, a pesar de que los adhesivos cutáneos ofrecen opciones de tratamiento más rápidas y menos invasivas.

- Otro desafío radica en el riesgo potencial de complicaciones relacionadas con el adhesivo, como reacciones alérgicas, irritación cutánea o una menor eficacia de adhesión en áreas expuestas a la humedad o al movimiento. Estos factores pueden limitar la idoneidad de los adhesivos cutáneos tópicos para ciertos tipos de heridas o procedimientos quirúrgicos.

- Además, los profesionales sanitarios deben garantizar una formación adecuada y la selección correcta del producto para lograr resultados óptimos en el cierre de heridas, ya que las técnicas de aplicación incorrectas pueden afectar a la fuerza de adhesión y a los resultados de la cicatrización.

- Los requisitos reglamentarios y los procesos de aprobación de productos para adhesivos médicos también pueden presentar desafíos para los fabricantes que buscan introducir nuevas formulaciones en los mercados globales. Garantizar la seguridad del producto, la biocompatibilidad y un rendimiento constante requiere pruebas rigurosas y el cumplimiento de las regulaciones de dispositivos médicos.

- Abordar estos desafíos mediante la continua innovación de productos, la optimización de costos y la mejora de los programas de capacitación clínica será esencial para ampliar la adopción de adhesivos cutáneos tópicos y respaldar el crecimiento del mercado a largo plazo.

Alcance del mercado de adhesivos tópicos para la piel

El mercado se segmenta en función del tipo de producto, la aplicación, los usuarios finales y el canal de distribución.

• Por tipo de producto

Según el tipo de producto, el mercado de adhesivos cutáneos tópicos se segmenta en adhesivo de cianoacrilato de 2-octilo, adhesivo de cianoacrilato de n-butilo, adhesivo de cianoacrilato de 2-etilo y adhesivo de cianoacrilato de metilo. El segmento de adhesivo de cianoacrilato de 2-octilo dominó la mayor cuota de mercado, con un 46,8 % en 2025, impulsado por su flexibilidad, resistencia y biocompatibilidad superiores para aplicaciones de cierre de heridas. Este tipo de adhesivo se utiliza ampliamente en procedimientos quirúrgicos debido a su capacidad para crear fuertes uniones con la piel, minimizando la toxicidad tisular. Los profesionales sanitarios prefieren el cianoacrilato de 2-octilo porque ofrece cadenas poliméricas más largas que proporcionan mayor durabilidad y resistencia al agrietamiento durante el movimiento del paciente. La creciente adopción de procedimientos quirúrgicos mínimamente invasivos está impulsando aún más la demanda de adhesivos cutáneos avanzados. Además, la creciente preferencia por técnicas de cierre de heridas no invasivas que eliminan la necesidad de suturas o grapas respalda el crecimiento del segmento. Los hospitales y centros quirúrgicos ambulatorios utilizan cada vez más estos adhesivos para reducir el tiempo de los procedimientos y mejorar la comodidad del paciente. Las continuas innovaciones en adhesivos médicos y el creciente volumen de procedimientos quirúrgicos ambulatorios también están impulsando la demanda mundial de productos de cianoacrilato de 2-octilo.

Se prevé que el segmento de adhesivos de cianoacrilato de n-butilo experimente el mayor crecimiento anual compuesto (CAGR) del 9,8 % entre 2026 y 2033, impulsado por su rentabilidad y su creciente aplicación en el cierre de heridas en casos de traumatismos y emergencias. Los adhesivos de cianoacrilato de n-butilo se utilizan ampliamente para el sellado rápido de heridas en servicios de urgencias y centros de traumatología debido a su rápida polimerización y sus fuertes propiedades adhesivas. El aumento de los casos de lesiones traumáticas, accidentes de tráfico y laceraciones menores contribuye al creciente uso de este tipo de adhesivo. Además, los centros sanitarios de las economías emergentes prefieren los adhesivos de cianoacrilato de n-butilo porque ofrecen un rendimiento fiable a un menor coste en comparación con otras formulaciones avanzadas. La creciente concienciación sobre la prevención de infecciones y la cicatrización más rápida de heridas también fomenta la adopción de adhesivos médicos. Asimismo, los avances en las formulaciones de los productos están mejorando la resistencia adhesiva y los perfiles de seguridad, lo que respalda aún más la expansión de este segmento durante el período previsto.

• Mediante solicitud

Según su aplicación, el mercado de adhesivos cutáneos tópicos se segmenta en incisiones quirúrgicas, laceraciones traumáticas, quemaduras e injertos de piel, cierre de heridas, heridas crónicas y otros. El segmento de incisiones quirúrgicas dominó la mayor cuota de mercado, con un 41,2 % en 2025, impulsado por el creciente número de procedimientos quirúrgicos realizados a nivel mundial. Los adhesivos cutáneos tópicos se utilizan ampliamente para cerrar incisiones quirúrgicas debido a su capacidad para proporcionar un cierre de heridas rápido, estéril y estéticamente favorable. Estos adhesivos ayudan a reducir el tiempo de operación y eliminan la necesidad de retirar suturas, mejorando así la comodidad y la recuperación del paciente. La creciente adopción de procedimientos quirúrgicos mínimamente invasivos y estéticos también está aumentando la demanda de soluciones eficaces para el cierre de heridas. Además, los adhesivos cutáneos tópicos reducen el riesgo de infección y cicatrices en comparación con las suturas o grapas tradicionales. Los hospitales y cirujanos prefieren cada vez más estos adhesivos para pequeñas heridas quirúrgicas y procedimientos laparoscópicos. El crecimiento de la infraestructura sanitaria y la expansión de las instalaciones quirúrgicas en todo el mundo impulsan aún más la demanda de adhesivos cutáneos en aplicaciones quirúrgicas.

Se prevé que el segmento de laceraciones inducidas por traumatismos experimente el mayor crecimiento anual compuesto (CAGR) del 10,3 % entre 2026 y 2033, impulsado por el aumento de la incidencia de lesiones accidentales y casos de traumatismos de emergencia en todo el mundo. Los adhesivos cutáneos tópicos se utilizan cada vez más en los servicios de urgencias para el cierre rápido de cortes y laceraciones menores. Estos adhesivos permiten a los profesionales sanitarios tratar las heridas rápidamente sin necesidad de procedimientos quirúrgicos complejos. El aumento de los accidentes de tráfico, las lesiones laborales y las lesiones deportivas impulsa la demanda de soluciones eficaces para el tratamiento de heridas. Además, los adhesivos tópicos reducen la necesidad de anestesia y acortan el tiempo de tratamiento en los servicios de urgencias. La creciente concienciación entre los profesionales sanitarios sobre los beneficios clínicos de los adhesivos médicos también contribuye al crecimiento del segmento. Se espera que la expansión de los centros de atención traumatológica y los servicios médicos de emergencia a nivel mundial impulse aún más la adopción de adhesivos cutáneos tópicos en el tratamiento de traumatismos.

• Por los usuarios finales

En función de los usuarios finales, el mercado de adhesivos cutáneos tópicos se segmenta en hospitales, clínicas, centros de traumatología, centros quirúrgicos ambulatorios y otros. El segmento de hospitales dominó la mayor cuota de mercado, con un 48,6 % en 2025, impulsado por el elevado volumen de procedimientos quirúrgicos y tratamientos de traumatismos realizados en entornos hospitalarios. Los hospitales funcionan como centros de atención primaria donde se realizan diariamente una amplia gama de cirugías y procedimientos de tratamiento de heridas. La disponibilidad de infraestructura médica avanzada y profesionales sanitarios cualificados favorece la adopción generalizada de adhesivos cutáneos tópicos en hospitales. Además, los hospitales prefieren estos adhesivos porque reducen el tiempo quirúrgico y mejoran los resultados de recuperación de los pacientes. El aumento de los ingresos hospitalarios por enfermedades crónicas y casos de traumatismos también contribuye a la creciente demanda de soluciones eficaces para el cierre de heridas. Asimismo, la expansión de las redes hospitalarias y las mejoras en la infraestructura sanitaria en las economías emergentes refuerzan el dominio de este segmento.

Se prevé que el segmento de Centros Quirúrgicos Ambulatorios experimente el mayor crecimiento anual compuesto (CAGR) del 11,1 % entre 2026 y 2033, impulsado por la creciente preferencia por los procedimientos quirúrgicos ambulatorios. Estos centros ofrecen opciones de tratamiento rentables y convenientes para pacientes que requieren cirugías menores y procedimientos de tratamiento de heridas. Los adhesivos cutáneos tópicos se utilizan ampliamente en estos centros debido a su capacidad para cerrar heridas de forma rápida y eficaz sin necesidad de una hospitalización prolongada. La creciente adopción de cirugías mínimamente invasivas está impulsando aún más la demanda de adhesivos cutáneos en entornos ambulatorios. Además, la reducción de la duración de los procedimientos y la mayor rapidez en el alta de los pacientes hacen que estos adhesivos sean muy adecuados para los centros de atención ambulatoria. Se espera que el creciente número de centros quirúrgicos ambulatorios a nivel mundial y las crecientes estrategias de contención de costes sanitarios aceleren aún más el crecimiento del segmento.

• Por canal de distribución

En función del canal de distribución, el mercado de adhesivos tópicos para la piel se segmenta en venta directa y venta minorista. El segmento de venta directa dominó la mayor cuota de mercado, con un 62,4 % en 2025, impulsado por la fuerte presencia de fabricantes de dispositivos médicos que suministran productos directamente a hospitales e instituciones sanitarias. Los canales de venta directa permiten a los fabricantes establecer contratos de suministro a largo plazo con hospitales, clínicas y centros quirúrgicos. Estos acuerdos garantizan la disponibilidad constante del producto y permiten a los profesionales sanitarios acceder a adhesivos médicos avanzados. Además, la venta directa proporciona a los fabricantes un mayor control sobre los precios, la logística de distribución y las relaciones con los clientes. La creciente demanda de compras al por mayor de material quirúrgico en hospitales está impulsando aún más el crecimiento de este segmento. Las empresas de dispositivos médicos también ofrecen asistencia técnica y formación a través de canales de distribución directa, lo que facilita la adopción del producto en los centros sanitarios.

Se prevé que el segmento minorista experimente el crecimiento anual compuesto (CAGR) más rápido, del 8,9%, entre 2026 y 2033, impulsado por la creciente disponibilidad de adhesivos cutáneos tópicos en farmacias y plataformas de suministros médicos en línea. Los canales minoristas son cada vez más populares para productos de cuidado de heridas menores utilizados en entornos ambulatorios y de atención domiciliaria. Los consumidores y los profesionales de la salud adquieren adhesivos médicos para cortes pequeños y lesiones menores en farmacias y plataformas de comercio electrónico. La creciente tendencia al autocuidado y la atención médica domiciliaria también contribuye al aumento de la demanda minorista. Además, la expansión de los mercados digitales de salud y la mayor accesibilidad a los productos respaldan el crecimiento de este segmento a nivel mundial.

Análisis regional del mercado de adhesivos cutáneos tópicos

- América del Norte dominó el mercado de adhesivos cutáneos tópicos con la mayor cuota de ingresos, aproximadamente el 42,3 % en 2025, gracias a una infraestructura sanitaria avanzada, la fuerte adopción de tecnologías innovadoras para el cierre de heridas y la presencia de fabricantes líderes de dispositivos médicos. El creciente número de procedimientos quirúrgicos, la creciente demanda de métodos de tratamiento mínimamente invasivos y la expansión de los centros quirúrgicos ambulatorios están impulsando significativamente la adopción de adhesivos cutáneos tópicos en hospitales y clínicas especializadas de la región.

- En Norteamérica, los profesionales sanitarios prefieren cada vez más los adhesivos cutáneos tópicos para el cierre de heridas, debido a su capacidad para reducir el tiempo del procedimiento, minimizar el riesgo de infección y mejorar los resultados estéticos en comparación con las suturas o grapas tradicionales. Estos productos se utilizan ampliamente en servicios de urgencias, clínicas dermatológicas y centros quirúrgicos ambulatorios para el tratamiento de laceraciones menores e incisiones quirúrgicas.

- La fuerte presencia de centros sanitarios tecnológicamente avanzados, el elevado gasto en atención médica y la continua innovación de productos por parte de las principales empresas de dispositivos médicos impulsan aún más el crecimiento del mercado de adhesivos cutáneos tópicos en Norteamérica. Además, la creciente preferencia por las cirugías ambulatorias y los modelos de atención centrados en el paciente fomenta el uso de soluciones avanzadas para el cierre de heridas, como los adhesivos médicos.

Análisis del mercado estadounidense de adhesivos tópicos para la piel

En 2025, el mercado estadounidense de adhesivos cutáneos tópicos representó la mayor cuota de mercado en Norteamérica, impulsado por la avanzada infraestructura sanitaria del país y la alta adopción de tecnologías quirúrgicas mínimamente invasivas. Hospitales, centros quirúrgicos ambulatorios y clínicas especializadas en ortopedia y dermatología utilizan cada vez más adhesivos cutáneos tópicos para mejorar la eficiencia quirúrgica y los resultados de los pacientes. El creciente número de procedimientos cosméticos y reconstructivos, junto con la creciente demanda de métodos de cierre de heridas más rápidos en las unidades de urgencias, impulsa aún más la expansión del mercado. Además, la sólida actividad de investigación y desarrollo, los continuos lanzamientos de productos y la presencia de empresas líderes en dispositivos médicos contribuyen a la creciente adopción de adhesivos cutáneos tópicos en todo el sistema sanitario estadounidense.

Análisis del mercado europeo de adhesivos tópicos para la piel

Se prevé que el mercado europeo de adhesivos cutáneos tópicos experimente un crecimiento anual compuesto significativo durante el periodo de pronóstico, impulsado principalmente por el aumento de los procedimientos quirúrgicos, la creciente demanda de tratamientos mínimamente invasivos y la mayor concienciación sobre las soluciones avanzadas para el tratamiento de heridas. Los sistemas sanitarios consolidados de la región y el énfasis en la atención al paciente de alta calidad están incentivando a los hospitales y centros quirúrgicos a adoptar tecnologías innovadoras para el cierre de heridas. Además, la creciente prevalencia de lesiones deportivas, procedimientos ortopédicos y cirugías estéticas en los países europeos contribuye a la demanda de adhesivos cutáneos tópicos. El creciente interés por reducir las estancias hospitalarias y mejorar la recuperación postoperatoria también está impulsando la adopción de estos productos en los centros sanitarios.

Análisis del mercado de adhesivos cutáneos tópicos en el Reino Unido

Se prevé que el mercado británico de adhesivos cutáneos tópicos experimente un crecimiento constante durante el periodo de pronóstico, debido al creciente número de intervenciones quirúrgicas y al mayor interés en prácticas eficaces para el tratamiento de heridas. Los hospitales y centros de atención ambulatoria están adoptando cada vez más los adhesivos cutáneos tópicos, ya que permiten un cierre más rápido de las heridas, reducen el riesgo de infección y mejoran la comodidad del paciente. Además, la expansión de los centros de cirugía ambulatoria y la creciente popularidad de los procedimientos de dermatología cosmética impulsan la demanda de productos avanzados para el cierre de heridas en el país. La sólida infraestructura sanitaria del Reino Unido y la continua adopción de tecnologías médicas innovadoras contribuyen aún más al desarrollo del mercado.

Análisis del mercado alemán de adhesivos tópicos para la piel.

Se prevé que el mercado alemán de adhesivos cutáneos tópicos experimente un crecimiento considerable durante el periodo de pronóstico, impulsado por las avanzadas instalaciones sanitarias del país y su fuerte apuesta por la innovación médica. El creciente número de cirugías ortopédicas, tratamientos de traumatismos y procedimientos dermatológicos genera una demanda sustancial de soluciones eficaces para el cierre de heridas. Los hospitales y centros quirúrgicos alemanes incorporan cada vez más los adhesivos cutáneos tópicos a sus protocolos de tratamiento, gracias a su capacidad para reducir el tiempo de los procedimientos y mejorar la recuperación de los pacientes. Además, la presencia de fabricantes líderes de dispositivos médicos y la fuerte inversión en investigación sanitaria contribuyen aún más al crecimiento del mercado de adhesivos cutáneos tópicos en Alemania.

Análisis del mercado de adhesivos tópicos para la piel en Asia-Pacífico

Se prevé que el mercado de adhesivos cutáneos tópicos en Asia-Pacífico experimente el mayor crecimiento durante el período de pronóstico, registrando una tasa de crecimiento anual compuesta (TCAC) de aproximadamente el 8,7 %, impulsado por la rápida expansión de la infraestructura sanitaria, el aumento del volumen de procedimientos quirúrgicos y la creciente concienciación sobre las tecnologías avanzadas de cierre de heridas. Países como China, India y Japón están experimentando mejoras significativas en la accesibilidad a la atención médica y la adopción de tecnología médica. El creciente número de hospitales, centros quirúrgicos ambulatorios y clínicas especializadas en toda la región contribuye al aumento de la demanda de adhesivos cutáneos tópicos. Además, el aumento del gasto sanitario, el crecimiento de la población de pacientes y la creciente prevalencia de lesiones traumáticas y enfermedades crónicas están impulsando la expansión del mercado.

Análisis del mercado japonés de adhesivos tópicos para la piel

El mercado japonés de adhesivos cutáneos tópicos está ganando terreno gracias al avanzado sistema sanitario del país y a la creciente demanda de tecnologías médicas de vanguardia. El aumento de los procedimientos quirúrgicos mínimamente invasivos y el creciente interés por soluciones eficaces para el tratamiento de heridas están impulsando a los profesionales sanitarios a adoptar adhesivos cutáneos tópicos. El envejecimiento de la población japonesa también contribuye al incremento de los procedimientos quirúrgicos y a la mayor demanda de cuidados de heridas, especialmente en tratamientos ortopédicos y dermatológicos. Además, el firme compromiso del país con la innovación médica y la seguridad del paciente sigue impulsando la adopción de productos avanzados para el cierre de heridas.

Análisis del mercado chino de adhesivos tópicos para la piel

En 2025, el mercado chino de adhesivos tópicos para la piel representó la mayor cuota de ingresos en la región de Asia-Pacífico, impulsado por la rápida expansión de la infraestructura sanitaria del país y el creciente volumen de procedimientos quirúrgicos. El aumento del número de hospitales y centros sanitarios, junto con la creciente inversión gubernamental en la modernización del sistema de salud, está impulsando significativamente la adopción de tecnologías avanzadas para el cierre de heridas. Además, la creciente prevalencia de lesiones traumáticas, procedimientos cosméticos y cirugías ortopédicas contribuye al aumento de la demanda de adhesivos tópicos para la piel. La presencia de fabricantes nacionales de dispositivos médicos y la creciente disponibilidad de productos para el cierre de heridas a precios asequibles también contribuyen al crecimiento del mercado en China.

Cuota de mercado de adhesivos tópicos para la piel

La industria de adhesivos tópicos para la piel está liderada principalmente por empresas consolidadas, entre las que se incluyen:

• Johnson & Johnson (EE. UU.)

• Baxter International Inc. (EE. UU.)

• B. Braun SE (Alemania)

• Medtronic plc (Irlanda)

• Advanced Medical Solutions Group plc (Reino Unido)

• Gem Srl (Italia)

• Peter Surgical (Francia)

• Dermabond (EE. UU.)

• Adhezion Biomedical, LLC (EE. UU.) •

3M Company (EE. UU.)

• Medline Industries, LP (EE.

UU.) • Stryker Corporation

(EE. UU.) • Bioseal, Inc. (EE.

UU.) • Aesculap, Inc. (Alemania ) •

Chemence Medical, Inc. (Reino Unido)

• Henkel AG & Co. KGaA (Alemania)

• Glustitch Inc. (Canadá)

• Meyer-Haake GmbH (Alemania)

• Tissuemed Ltd. (Reino Unido)

• Sun Medical Co., Ltd. (Japón)

Últimos avances en el mercado mundial de adhesivos tópicos para la piel.

- En febrero de 2021, Advanced Medical Solutions Group plc anunció el lanzamiento de LiquiBand® XL Adhesivo Tópico para la Piel, diseñado para proporcionar un cierre de heridas fuerte y flexible para incisiones quirúrgicas y laceraciones traumáticas. El producto incorpora tecnología adhesiva avanzada a base de cianoacrilato que permite una polimerización rápida y crea una barrera microbiana para favorecer una cicatrización más rápida y mejores resultados estéticos en el tratamiento de heridas quirúrgicas.

- En marzo de 2022, Medtronic plc anunció la introducción del dispositivo de cierre de heridas V-Loc, integrado con tecnologías de adhesivos cutáneos tópicos para mejorar el cierre de incisiones quirúrgicas. El desarrollo tenía como objetivo mejorar la eficiencia del flujo de trabajo quirúrgico y reducir la necesidad de suturas y grapas tradicionales, al tiempo que promovía enfoques mínimamente invasivos para el cierre de heridas.

- En abril de 2023, Advanced Medical Solutions Group plc anunció el lanzamiento de LiquiBandFix8 Mesh Skin Adhesive, un dispositivo diseñado para proporcionar una fijación segura de la malla y el cierre de heridas en procedimientos quirúrgicos. El producto combina una malla de grado médico con tecnología adhesiva cutánea tópica para proporcionar una barrera microbiana flexible e impermeable y un mejor soporte para la herida quirúrgica.

- En julio de 2023, Ethicon (Johnson & Johnson MedTech) amplió la adopción clínica de su sistema de cierre cutáneo DERMABOND PRINEO, un adhesivo cutáneo tópico combinado con una malla autoadhesiva para el cierre de incisiones quirúrgicas. El sistema proporciona una barrera microbiana fuerte y flexible, y ha demostrado mejores resultados estéticos y una menor estancia hospitalaria en comparación con las técnicas de sutura convencionales.

- En mayo de 2024, GluStitch Inc. anunció el lanzamiento de GluStitch® Adhesivo Tópico para la Piel para el cierre de heridas quirúrgicas, desarrollado con formulaciones de cianoacrilato de grado médico que proporcionan una unión rápida, un menor riesgo de infección y mejores resultados de cicatrización de heridas en aplicaciones quirúrgicas y de atención de emergencia.

- En septiembre de 2025, Advanced Medical Solutions Group plc anunció la ampliación de su cartera de adhesivos cutáneos tópicos LiquiBand, introduciendo formulaciones mejoradas diseñadas para una polimerización más rápida y una adhesión más fuerte para su uso en procedimientos quirúrgicos mínimamente invasivos y el tratamiento de heridas de emergencia.

- En noviembre de 2025, Chemence Medical anunció el desarrollo de una plataforma adhesiva cutánea tópica de próxima generación a base de cianoacrilato, diseñada para mejorar la resistencia del cierre de heridas y la protección antimicrobiana, lo que respalda la creciente demanda de soluciones avanzadas para el cuidado de heridas y alternativas a las suturas y grapas en procedimientos quirúrgicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.