Global Ultra Short Reach Optical Interconnect Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.46 Billion

USD

10.82 Billion

2025

2033

USD

2.46 Billion

USD

10.82 Billion

2025

2033

| 2026 –2033 | |

| USD 2.46 Billion | |

| USD 10.82 Billion | |

| % | |

|

Profundización del mercado de ultracorte, por producto (interconexión de cableado y conexión de cuello), tecnología (interconexos de superficie vertical y de alta velocidad)

Interconexión óptica de alcance ultracortadoTamaño del mercado

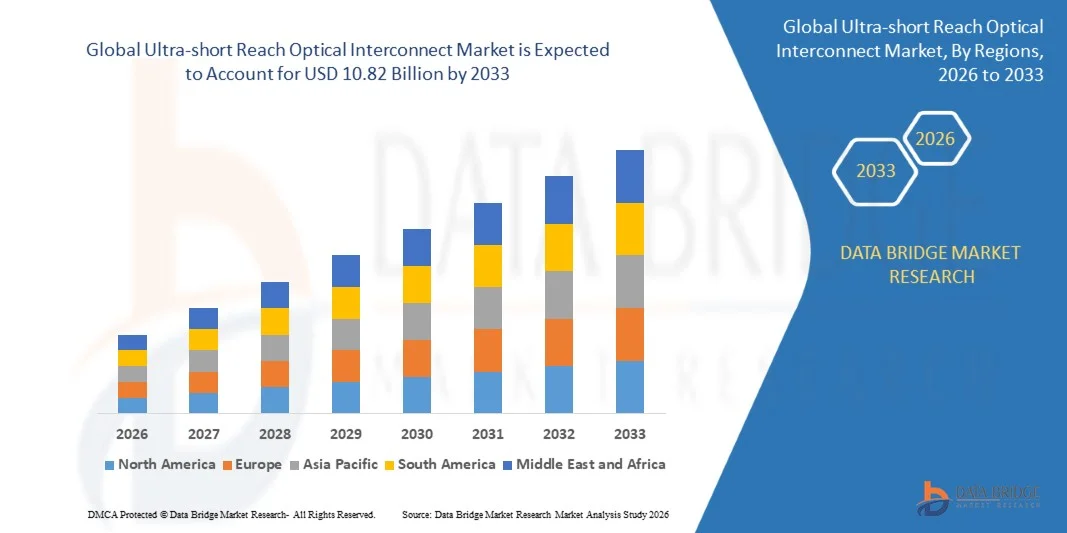

- Se valoró el tamaño del mercado de interconexión óptica ultracorte globalUSD 2.46 billion in 2025y se espera que alcanceUSD 10.82 billion by 2033, aCAGR of 20.31%durante el período previsto

- El crecimiento del mercado se ve alimentado en gran medida por la creciente demanda de transmisión de datos de alta velocidad y baja latencia en centros de datos hiperescalas, computación de nubes y entornos informáticos impulsados por IA, lo que conduce a la adopción de interconexiones ópticas de ultracorto

- Además, la necesidad de enlaces ópticos eficientes en energía, de alta densidad y escalables para apoyar las aplicaciones AI, HPC y 5G está posicionando interconexiones ópticas de ultracorte como la solución preferida para redes de próxima generación. Estos factores convergentes están acelerando el despliegue en la infraestructura de centros de datos institucionales y en la nube, impulsando significativamente el crecimiento del mercado

Interconexión óptica de alcance ultracortadoMarket Analysis

- Las interconexiones ópticas ultracortadas, que proporcionan conexiones de alta ancho de banda, baja potencia y baja latencia para servidores, procesadores a procesadores y enlaces de procesador a memoria, son componentes cada vez más críticos del centro de datos moderno y la infraestructura de IA debido a su mayor rendimiento, escalabilidad y eficiencia energética

- La creciente demanda de estas interconexiones se alimenta principalmente de la digitalización rápida, la adopción de cargas de trabajo de IA y HPC, y el creciente requisito de soluciones ópticas modulares y de alta densidad que permitan arquitecturas de red eficientes y escalables en entornos hiperescala y empresariales

- América del Norte dominaba el mercado de interconexión óptica ultracorte con una parte de31.3% en 2025, debido a la rápida adopción de infraestructura de centro de datos de alta velocidad y al creciente despliegue de soluciones de computación en la nube hiperescala

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de interconexión óptica ultracorte durante el período previsto debido a la rápida digitalización, urbanización y expansión de centros de datos hiperescala en países como China, Japón e India

- El segmento de interconexión a bordo dominó el mercado con una cuota de mercado del 62,5% en 2025, debido a su papel crítico en la transmisión de datos de alta velocidad dentro de las juntas de servidores y módulos de computación. Su diseño compacto permite una integración perfecta en arquitecturas de servidores densas, permitiendo interconexiones más rápidas y fiables. El segmento también se beneficia de aumentar el despliegue en centros de datos y sistemas de computación de alto rendimiento donde es esencial latencia baja y el ancho de banda elevado. La compatibilidad con tecnologías emergentes como enlaces basados en VCSEL y fotonicas de silicio refuerza aún más su adopción. El mercado sigue experimentando una demanda robusta de interconexiones a bordo debido a su capacidad de apoyo a las operaciones de comunicación multicanal y de eficiencia energética

Ámbito de presentación de informesInterconexión óptica de alcance ultracortadoMarket Segmentation

| Atributos | Interconexión óptica de alcance ultracortadoClaveMarket Insights |

| Segmentos cubiertos |

|

| Países cubiertos | América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

| Principales jugadores del mercado |

|

| Oportunidades de mercado |

|

| Valor añadido Data Infosets | Además de las ideas del mercado, como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los jugadores de mercado y el escenario de mercado, el informe del mercado comisariado por el equipo de Investigación del Mercado de Datos del Puente incluye análisis profundo de expertos, análisis de importaciones/exportaciones, análisis de precios, análisis de consumo de producción y análisis de plagas. |

Interconexión óptica de alcance ultracortadoTendencias de mercado

“La adopción creciente de enlaces ópticos de alta frecuencia y baja frecuencia”

- Una tendencia importante en el mercado de interconexión óptica ultracorte es la creciente adopción de enlaces ópticos de alta ancho de banda, baja latencia dentro de los centros de datos y entornos avanzados de computación, impulsados por el rápido crecimiento de las cargas de trabajo de IA, computación en la nube y arquitecturas de computación de alto rendimiento. Estos enlaces ópticos se están convirtiendo en esenciales para permitir un movimiento de datos más rápido y reducir los cuellos de botella en sistemas intensivos en procesadores

- Por ejemplo, NVIDIA y Broadcom están implementando activamente tecnologías de interconexión óptica de alta velocidad para apoyar agrupaciones de aceleradores AI y plataformas Ethernet de próxima generación en centros de datos hiperescala. Estas soluciones mejoran el rendimiento de datos y permiten una comunicación eficiente entre los nodos de computación bajo cargas de procesamiento pesadas

- El cambio hacia la ampliación de las arquitecturas en entornos de IA y HPC está acelerando aún más el uso de interconexiones ópticas de ultracorte para la comunicación de procesador a procesador y acelerador a acelerador. Esta tendencia apoya el desarrollo de sistemas de computación estrechamente acoplados que requieren conectividad de baja latencia consistente

- Los operadores del centro de datos están priorizando cada vez más las interconexiones ópticas sobre las soluciones tradicionales basadas en cobre para abordar las limitaciones relacionadas con la integridad de la señal y el consumo de energía. Esta preferencia está impulsando la adopción de tecnologías ópticas que soportan densidades portuarias más elevadas y alcance extendido dentro de racks y a través de racks adyacentes

- La creciente integración de las interconexiones ópticas en los diseños avanzados y basados en chiplet también está dando forma al crecimiento del mercado. Las empresas se centran en permitir la conectividad óptica sin costuras a nivel de tablero y chip para apoyar plataformas informáticas de próxima generación.

- En general, la creciente dependencia de la comunicación óptica de alta velocidad está reforzando la transición hacia arquitecturas de centros de datos más escalables, eficientes en la energía y optimizadas en el rendimiento, fortaleciendo el papel de las interconexiones ópticas ultracortes en toda la infraestructura digital global

Dinámicas del mercado de interconexión óptica de ultracorte

Conductor

“Growing Demand from AI, HPC, and Hyperscale Data Centers”

- La ampliación del despliegue de la inteligencia artificial, la computación de alto rendimiento y la infraestructura del centro de datos hiperescala es un motor clave para el mercado de interconexión óptica de ultrashort, ya que estos entornos exigen un intercambio de datos extremadamente rápido y fiable entre procesadores y sistemas de memoria. Las interconexiones ópticas permiten un mayor ancho de banda y menor latencia en comparación con las conexiones eléctricas, lo que permite una carga de trabajo cada vez más compleja

- Por ejemplo, Intel y Cisco Systems están promoviendo soluciones de interconexión óptica para mejorar el rendimiento y escalabilidad de los centros de datos, especialmente para aplicaciones basadas en IA y en la nube. Estas empresas se centran en mejorar la eficiencia interconectada para satisfacer las crecientes demandas computacionales

- El rápido crecimiento de centros de datos hiperescala operados por los principales proveedores de servicios en la nube está intensificando la necesidad de soluciones de interconexión escalables y eficientes en la energía. Los enlaces ópticos de alcance ultracortado ayudan a reducir el consumo de energía manteniendo un alto rendimiento de datos en entornos de servidor densos

- La adopción de aceleradores de IA y unidades especializadas de procesamiento está aumentando el volumen de datos intercambiados en centros de datos, fortaleciendo aún más la demanda de tecnologías de interconexión óptica. Estas soluciones permiten una sincronización y comunicación más rápidas entre elementos de cálculo

- A medida que las cargas de trabajo de IA y HPC siguen aumentando, se espera que la demanda de soluciones avanzadas de conectividad óptica siga siendo fuerte, posicionando las interconexiones ópticas ultracortes como habilitadores críticos del rendimiento del centro de datos de próxima generación

Restraint/Challenge

“Complejidad de alto coste e integración de interconexiones ópticas”

- El mercado de interconexión óptica ultracorte enfrenta desafíos relacionados con altos costos y complejidad de la integración, ya que las soluciones ópticas requieren materiales avanzados, fabricación de precisión y tecnologías de embalaje sofisticadas. Estos factores aumentan los gastos de desarrollo y despliegue en comparación con las interconexiones eléctricas convencionales

- Por ejemplo, empresas como Ayar Labs y Ranovus invierten fuertemente en fotonicas de silicio y técnicas avanzadas de integración óptica para lograr un alto rendimiento y eficiencia energética. Estas tecnologías exigen procesos especializados de fabricación y conocimientos especializados en diseño, lo que contribuye al aumento de los costos generales del sistema

- La integración de las interconexiones ópticas en la infraestructura existente del centro de datos puede ser compleja, lo que requiere compatibilidad con las normas actuales de redes y las arquitecturas de hardware. Esta complejidad puede retrasar la adopción entre los operadores que buscan soluciones rentables y fáciles de implementar

- Las limitaciones de la cadena de suministro relacionadas con los componentes ópticos especializados y las instalaciones de fabricación también pueden afectar la estabilidad y la escalabilidad de los costos. Los fabricantes deben equilibrar la innovación del rendimiento con la viabilidad económica para lograr una adopción más amplia del mercado

- Colectivamente, los altos costos y los problemas de integración siguen limitando el crecimiento del mercado, fomentando los esfuerzos en curso para simplificar los diseños ópticos y reducir los gastos de producción manteniendo al mismo tiempo el desempeño y la fiabilidad

Alcance de mercado de interconexión óptica ultracorte

El mercado se segmenta sobre la base del producto, la tecnología, la tasa de datos y la distancia.

• Por producto

Sobre la base del producto, el mercado de interconexión óptica ultracorte se segmenta en interconexiones a bordo y interconexiones de rack a rack. El segmento de interconexión a bordo dominaba el mercado con la mayor cuota de ingresos del mercado del 62,5% en 2025, impulsada por su papel crítico en la transmisión de datos de alta velocidad dentro de las juntas de servidores y módulos de computación. Su diseño compacto permite una integración perfecta en arquitecturas de servidores densas, permitiendo interconexiones más rápidas y fiables. El segmento también se beneficia de aumentar el despliegue en centros de datos y sistemas de computación de alto rendimiento donde es esencial latencia baja y el ancho de banda elevado. La compatibilidad con tecnologías emergentes como enlaces basados en VCSEL y fotonicas de silicio refuerza aún más su adopción. El mercado sigue experimentando una demanda robusta de interconexiones a bordo debido a su capacidad de apoyo a las operaciones de comunicación multicanal y de eficiencia energética.

Se prevé que el segmento de interconexión entre bastidores sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la creciente demanda de conectividad entre plataformas en centros de datos a gran escala e infraestructuras cloud hiperescalas. Por ejemplo, empresas como Cisco están adoptando enlaces ópticos de rack a descarga de alta velocidad para mejorar el rendimiento de datos y reducir la latencia entre los racks de servidores. Estas interconexiones permiten un escalado eficiente de la arquitectura del centro de datos al tiempo que soportan aplicaciones de alta ancho de banda. Su flexibilidad en el diseño modular y la facilidad de despliegue en la ampliación de las configuraciones de red contribuyen a la rápida adopción. El aumento de la inversión en la computación de bordes y el procesamiento de datos impulsado por AI acelera aún más el crecimiento de las interconexiones de rack a descarga.

• Por tecnología

Sobre la base de la tecnología, el mercado de interconexión óptica ultracorte se segmenta en interconexiones basadas en láser (VCSEL), fotonices de silicio (SiPh) y micro diodo emisor de luz (μ-LED). El segmento de interconexiones basados en VCSEL dominaba el mercado en 2025, impulsado por su rendimiento establecido en aplicaciones de corta distancia y ancho de banda alta como centros de datos y módulos de servidor. La tecnología VCSEL proporciona bajo consumo de energía y alta estabilidad térmica, permitiendo operaciones fiables en entornos de cálculo densos. La disponibilidad de procesos de fabricación maduros y la estandarización en componentes ópticos refuerza su adopción generalizada. El segmento también se beneficia de la integración con arrays multicanal, mejorando la escalabilidad y reduciendo la complejidad del sistema. La demanda se ve fortalecida aún más por el creciente despliegue de sistemas de computación de alto rendimiento e infraestructura en la nube que requieren enlaces ópticos de baja latencia.

Se espera que el segmento de fotones de silicio sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por su capacidad para integrar componentes ópticos y electrónicos en un solo chip para interconexiones de alta velocidad. Por ejemplo, Intel ha estado aprovechando la tecnología fotonica de silicio para lograr tasas de transmisión de datos más allá de 100 Gbps en centros de datos empresariales. SiPh permite reducciones significativas en la huella, el consumo de energía y el costo del sistema al tiempo que apoya la expansión modular. Su compatibilidad con formatos avanzados de modulación y actualizaciones futuras de la tasa de datos lo posiciona como una tecnología preferida para centros de datos hiperescala y basados en AI. El aumento de las inversiones en redes de próxima generación y soluciones de comunicación óptica impulsará aún más el crecimiento de este segmento.

• Tasa de datos

Sobre la base de la tasa de datos, el mercado de interconexión óptica ultracorte se segmenta en menos de 25 Gbps, 25–50 Gbps, 50–100 Gbps y más de 100 Gbps. El segmento 50–100 Gbps dominó el mercado en 2025, impulsado por la creciente necesidad de transferencia de datos de alta ancho de banda dentro de servidores y sistemas de almacenamiento. Esta tasa de datos equilibra el rendimiento y el costo, lo que lo hace ideal para una amplia gama de aplicaciones empresariales y centros de datos hiperescala. El segmento soporta la transmisión de múltiples carriles, permitiendo conectividad confiable y de alta velocidad en entornos de servidor densos. La adopción se ve fortalecida aún más por la compatibilidad con las tecnologías VCSEL y SiPh establecidas, garantizando el despliegue sin interrupciones. La demanda se ve reforzada por el creciente volumen de servicios en la nube, la carga de trabajo de IA y las aplicaciones de informática de alta velocidad. Una mayor fiabilidad, baja latencia y eficiencia energética también contribuyen a su dominio del mercado.

Se prevé que el segmento de más de 100 Gbps sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de las necesidades de interconexión ultraalta para apoyar la infraestructura AI, HPC y 5G. Por ejemplo, Nvidia está implementando enlaces ópticos √100 Gbps en sus sistemas DGX AI para facilitar el procesamiento paralelo rápido y el intercambio de datos de baja latencia. Este segmento ofrece una prueba de futuro para centros de datos de próxima generación que requieren un ancho de banda extremo y una pérdida mínima de señal. Aumentar la investigación en técnicas de modulación y transceptores de alta velocidad acelera la adopción. La necesidad de soluciones de interconexión escalables y de alto rendimiento en implementaciones de nubes hiperescala también impulsa el crecimiento del segmento.

• Distancia

Sobre la base de la distancia, el mercado de interconexión óptica ultracorte se segmenta en menos de 1 metro, 1-5 metros y más de 5 metros. El segmento inferior a 1 metro dominó el mercado en 2025, impulsado por su uso generalizado en conectividad intra-board e intra-chassis, donde se requiere una comunicación de alta velocidad extremadamente corta y de alta velocidad. Este segmento garantiza una degradación mínima de la señal y latencia, crítica para aplicaciones de computación de alto rendimiento y de gran densidad de datos. Su factor de forma compacta permite un embalaje denso y un flujo de aire eficiente en entornos de servidores. El aumento de la adopción en los centros de datos institucionales y el equipo de redes fortalece aún más la cuota de mercado. La estandarización de los conectores y los arrays de cuenta de canales altos también aumenta el despliegue. El segmento sigue favorecido debido a su eficacia en función de costos y compatibilidad con los módulos ópticos y transceptores existentes.

Se espera que el segmento de 1–5 metros sea testigo del crecimiento más rápido de 2026 a 2033, alimentado por la expansión del despliegue en las arquitecturas de centros de datos de rack-a-rack y multi-rack que requieren enlaces de alta banda. Por ejemplo, Juniper Networks está integrando interconexiones ópticas de 1–5 metros para mejorar el rendimiento y reducir la latencia entre los racks de servidores. Este rango de distancia permite diseños de cableado flexibles mientras se apoya la expansión de red modular. Aumentar las configuraciones de centros de datos de hiperescala y borde exigen interconexiones fiables capaces de cerrar distancias de mediano alcance de manera eficiente. Las innovaciones en curso en tecnologías VCSEL, SiPh y μ-LED también impulsan la adopción en este segmento.

Análisis regional del mercado de interconexión óptica de ultracorte

- América del Norte dominaba el mercado de interconexión óptica ultracorte con la mayor cuota de ingresos del 31,3% en 2025, impulsado por la rápida adopción de infraestructura de centros de datos de alta velocidad y el creciente despliegue de soluciones de computación en la nube hiperescala

- Las organizaciones de la región priorizan las soluciones de conectividad de baja latencia y alta ancho de banda, que son esenciales para centros de datos, redes de TI de empresa y aplicaciones informáticas impulsadas por AI.

- Esta adopción generalizada está respaldada además por fuertes inversiones en tecnologías de redes de próxima generación, la presencia de líderes fabricantes de interconexión óptica, y la alta madurez tecnológica de las empresas norteamericanas, estableciendo interconexiones ópticas de ultracorte como solución preferida tanto para aplicaciones empresariales como para centros de datos de hiperescala

Mercado de Interconexión Óptica de ultracorte Estados Unidos

El mercado de interconexión óptica ultracorte estadounidense captó la mayor cuota de ingresos en 2025 dentro de Norteamérica, alimentada por el rápido despliegue de servicios en la nube, computación impulsada por IA y centros de datos hiperescala. Las empresas están priorizando cada vez más los transceptores ópticos enchufables e interoperables y la integración con estándares Ethernet de alta velocidad para apoyar la carga de trabajo de IA/ML y el procesamiento de datos en tiempo real. La creciente adopción de soluciones ópticas modulares, de baja latencia y de bajo rendimiento energético aumenta la escalabilidad de la red y la eficiencia operacional. Además, las inversiones de empresas como Cisco e Intel en tecnologías de interconexión óptica impulsan el crecimiento del mercado. El creciente enfoque en la computación de bordes y las implementaciones Ethernet 400G/800G está contribuyendo significativamente a la expansión del mercado estadounidense.

Europa Mercado de Interconexión Óptica de ultracorte

Se prevé que el mercado de interconexión óptica ultracorte de Europa se expanda en un CAGR sustancial durante todo el período previsto, impulsado principalmente por el aumento de las inversiones en centros de datos, infraestructura de la nube y redes de alta velocidad. El aumento de la demanda de soluciones de redes de alto rendimiento y eficiencia energética está fomentando la adopción en centros de datos hiperescala y empresariales. Por ejemplo, Arista Networks está implementando soluciones avanzadas de interconexión óptica para permitir arquitecturas de red escalables y mejorar la eficiencia del centro de datos. Las empresas también se orientan a soluciones modulares, de baja latencia y de alta ancho de banda que apoyan las cargas de trabajo de IA, HPC y 5G. La región está experimentando un crecimiento significativo en los centros de datos comerciales, empresariales y de investigación, con interconexiones ópticas de ultracorte convirtiéndose en parte integrante de las iniciativas de transformación digital.

U.K. Mercado de Interconexión Óptica de ultracorte

Se prevé que el mercado de interconexión óptica ultracorte alcance del Reino Unido crecerá en un CAGR notable durante el período de previsión, impulsado por la demanda de redes de alta velocidad en sectores empresariales, de telecomunicaciones y financieros. La infraestructura de TI avanzada del país, la adopción de la computación en la nube y el despliegue de 5G están apoyando el despliegue de interconexión óptica de alcance ultra corto. Por ejemplo, BT y Virgin Media O2 están invirtiendo en soluciones ópticas para mejorar la eficiencia de la red y reducir la latencia, fomentando la adopción en centros de datos hiperescala y empresariales. La creciente preferencia por la conectividad de baja potencia, alta ancho de banda e integración con plataformas de red modulares sigue estimulando el crecimiento del mercado. Se espera que el fuerte enfoque del Reino Unido en la transformación digital y la conectividad empresarial propelezca aún más la expansión del mercado.

Alemania Mercado de Interconexión Óptica de ultracorte

Se espera que el mercado de interconexión óptica ultracorte de Alemania se amplíe en un CAGR considerable durante el período previsto, alimentado por la digitalización industrial y la creciente demanda de conectividad óptica de baja velocidad. Las empresas y los centros de datos están priorizando soluciones energéticamente eficientes y de alto rendimiento para apoyar las cargas de trabajo de IA, HPC y cloud. Por ejemplo, Deutsche Telekom está implementando interconexiones ópticas avanzadas para mejorar la eficiencia del centro de datos y la escalabilidad de la red. La fuerte infraestructura de Alemania, el enfoque en la sostenibilidad y la innovación tecnológica están impulsando la adopción. Las crecientes necesidades para soluciones modulares, fiables y de alta ancho de banda están mejorando la penetración del mercado en aplicaciones comerciales, empresariales y gubernamentales.

Asia-Pacífico Mercado de Interconexión Óptica de Alcance

El mercado de interconexión óptica ultracorte de Asia y el Pacífico está preparado para crecer en la CAGR más rápida durante el período de previsión de 2026 a 2033, impulsado por la digitalización rápida, urbanización y expansión de centros de datos hiperescala en países como China, Japón y India. Las empresas y los proveedores de telecomunicaciones en la región adoptan cada vez más interconexiones ópticas de baja latencia y alta ancho de banda para apoyar aplicaciones de IA, nube y 5G. Por ejemplo, Huawei y Fujitsu están implementando soluciones de interconexión óptica de ultracorte para mejorar la conectividad y la eficiencia del centro de datos. Las iniciativas gubernamentales para ciudades inteligentes y el aumento de la fabricación local de módulos ópticos están mejorando la accesibilidad y la accesibilidad. La creciente inclinación de la región hacia soluciones de redes eficientes, escalables y modulares de eficiencia energética está impulsando la adopción en los sectores comercial, empresarial e industrial.

Japón Mercado de Interconexión Óptica de alcance ultracorte

El mercado de interconexión óptica ultracorte de Japón está ganando impulso debido a la fuerte demanda de computadoras de alto rendimiento, IA e infraestructura cloud, impulsada por el ecosistema tecnológico avanzado del país y centrada en la eficiencia energética. Las empresas y los centros de datos priorizan las interconexiones ópticas ultracortadas para la comunicación de baja latencia y de alta ancho de banda a través de racks de servidores. Por ejemplo, NEC y NTT están implementando estas interconexiones para aumentar la eficiencia operacional y el rendimiento de la red. La integración con soluciones de informática IoT, AI y edge está apoyando aún más el crecimiento del mercado. Se espera que la creciente adopción en aplicaciones comerciales, de investigación y empresariales siga impulsando la expansión del mercado.

China Mercado de Interconexión Óptica de alcance ultracorte

El mercado de interconexión óptica ultracorte de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, atribuida a la digitalización rápida, la expansión de la infraestructura cloud y la creciente demanda de conectividad de alta velocidad en centros de datos empresariales e hiperescalas. Por ejemplo, ZTE y Huawei están implementando soluciones de interconexión óptica de ultracorte para soportar cargas de trabajo de inteligencia artificial y redes de hiperescala. El creciente sector empresarial, las iniciativas digitales gubernamentales y la fuerte fabricación nacional de módulos ópticos aumentan la accesibilidad y la accesibilidad. El empuje para ciudades inteligentes, redes 5G y aplicaciones impulsadas por IA continúa alimentando la adopción generalizada. La combinación de las capacidades nacionales de producción y la creciente demanda de empresas está impulsando la rápida expansión del mercado en segmentos comerciales, industriales y residenciales.

Mercado de Interconexión Óptica de alcance ultracortado Compartir

La industria de interconexión óptica ultracortada está dirigida principalmente por empresas bien establecidas, incluyendo:

- Ayar Labs Incorporated (U.S.)

- Fujitsu Limited (Japón)

- Ranovus Incorporated (Canadá)

- Intel Corporation (Estados Unidos)

- OpenLight Incorporated (Estados Unidos)

- NEC Corporation (Japón)

- Mitsubishi Electric Corporation (Japón)

- Corning Incorporated (Estados Unidos)

- Huawei Technologies Co. Ltd. (China)

- Cisco Systems Inc. (U.S.)

- Lumentum Holdings Inc. (U.S.)

- Sumitomo Electric Industries Ltd. (Japón)

- Ciena Corporation (Estados Unidos)

- Skorpios Technologies Incorporated (Estados Unidos)

- Broadcom Inc. (Estados Unidos)

- Marvell Technology Inc. (U.S.)

- Molex LLC (Estados Unidos)

- Celestial AI Incorporated (U.S.)

- Amphenol Corporation (Estados Unidos)

- NVIDIA Corporation (Estados Unidos)

Últimas novedades en el mercado mundial de interconexión óptica de ultracorte

- En octubre de 2025, el líder de comunicaciones ópticas Coherent presentó VCSEL 2D de próxima generación y arrays fotodiode diseñados para acelerar el rendimiento de interconexión óptica de alcance corto para centros de datos AI y cloud, permitiendo enlaces de alta densidad de potencia que ayuden a reducir la latencia y el consumo de energía en redes de escala. Este avance fortalece la capacidad del mercado para apoyar conexiones ópticas de alta ancho de banda y baja potencia crítica para comunicaciones intra-rack e inter-rack en cúmulos de computación de alto rendimiento y IA, abordando las crecientes demandas de velocidad y eficiencia en los centros de datos

- En mayo de 2025, TSMC se asoció con la startup de California AvicenaTech Corp. para mejorar los arrays fotodetectores para interconexos ópticos basados en MicroLED LightBundle que apuntan a centros de datos, centrándose en reemplazar las conexiones eléctricas tradicionales con enlaces ópticos para satisfacer los requisitos de rendimiento crecientes de los modelos AI complejos, esta colaboración permite mejorar significativamente la densidad de interconexión ultracortada óptica, reducir el consumo de energía eléctrica y ampliar el alcance de conexión para Processor

- En mayo de 2025, un equipo de investigación de la Universidad de Keio desarrolló una fibra óptica de polímero de grado múltiple (GI‐POF) capaz de soportar velocidades de transmisión de datos de hasta 106,25 Gbps por núcleo, facilitando la alta densidad, baja frecuencia y comunicación óptica de alta capacidad para los centros de datos AI de próxima generación: el diseño de varios núcleos mejora la escalabilidad para futuros aumentos de tráfico de datos y posiciones GI‐PO

- En abril de 2025, la Open Compute Project Foundation (OCP) y el Ultra Accelerator Link (UALink) Consortium introdujeron en una colaboración formal para mejorar el rendimiento de interconexión de los grupos de IA y los entornos de computación de alto rendimiento (HPC), centrándose en optimizar los interconexiones de corto alcance y ancho de banda de alta importancia cruciales para un intercambio eficiente de datos entre aceleradores, esta asociación pretende reducir la alineación óptica y la innovación tardía

- En abril de 2025, el innovador óptico de interconexión Ayar Labs desveló su primer chipt óptico Universal Chiplet Interconnect Express (UCIe) capaz de entregar hasta 8 Tbps ancho de banda y diseñado para encajar en las arquitecturas estándar de chiplet, mejorando la interoperabilidad y reduciendo la latencia y el uso de energía en la infraestructura AI, este interconexión óptico de alto nivel de chiplet soporta directamente el escalado de tejidos en los módulos

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.