Global Ultrasound Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

13.65 Billion

USD

22.76 Billion

2024

2032

USD

13.65 Billion

USD

22.76 Billion

2024

2032

| 2025 –2032 | |

| USD 13.65 Billion | |

| USD 22.76 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos de ultrasonido, por tipo (dispositivos de ultrasonido diagnóstico y dispositivos de ultrasonido terapéutico), tipo de escaneo (A-scan, B-scan, escaneo combinado, paquímetro, biomicroscopía ultrasónica (UBM) y otros), modos de imagen (blanco y negro (B/N) y Doppler color), tipos de pantalla (Full HD, LCD y otros), conectividad (USB, Bluetooth, Ethernet, wifi de doble banda y otros), funcionalidad (pantalla táctil y analógica), frecuencia de la sonda (8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz y otros), portabilidad del dispositivo (basado en carrito y compacto/portátil), aplicación (radiología/imagen general, salud femenina, gastrointestinal, cardiovascular, urología, ortopedia y musculoesquelética, manejo del dolor y otros), usuario final (Hospitales, Centros de Cirugía Ambulatoria, Centros de Diagnóstico, Centros Quirúrgicos, Centros de Maternidad, Instituciones de Investigación y Académicas, y Otros), Canal de Distribución (Licitaciones Directas, Licitaciones Minoristas y Distribución a Terceros) - Tendencias de la Industria y Pronóstico hasta 2032

Tamaño del mercado de dispositivos de ultrasonido

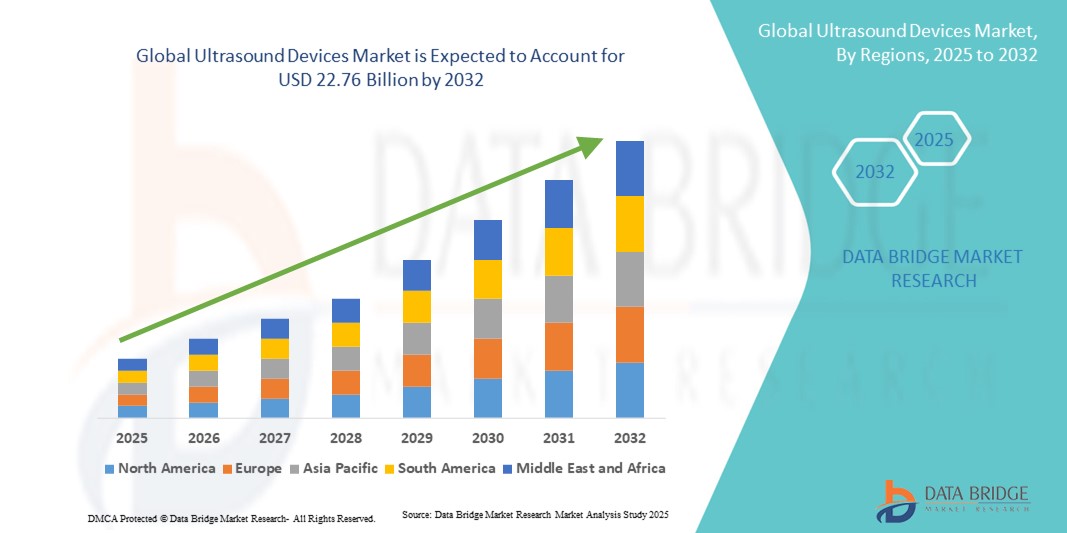

- El tamaño del mercado global de dispositivos de ultrasonido se valoró en USD 13,65 mil millones en 2024 y se espera que alcance los USD 22,76 mil millones para 2032 , con una CAGR de 6,60% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción y los avances tecnológicos en imágenes médicas, lo que lleva a una mayor digitalización y diagnósticos de precisión tanto en hospitales como en clínicas.

- Además, la creciente demanda de soluciones de diagnóstico no invasivas, precisas y en tiempo real está consolidando los ecógrafos como la opción preferida en diversas especialidades médicas. Estos factores convergentes están acelerando la adopción de ecógrafos, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos de ultrasonido

- Los dispositivos de ultrasonido, que ofrecen capacidades de diagnóstico e imágenes no invasivas, son componentes cada vez más vitales de los sistemas de atención médica modernos, tanto en hospitales como en clínicas especializadas, debido a su mayor precisión, imágenes en tiempo real y facilidad de integración con tecnologías médicas avanzadas.

- La creciente demanda de dispositivos de ultrasonido se ve impulsada principalmente por la creciente prevalencia de enfermedades crónicas, la creciente conciencia de los diagnósticos tempranos y una creciente preferencia por técnicas de imágenes rápidas y no invasivas entre los proveedores de atención médica y los pacientes.

- Norteamérica dominó el mercado de dispositivos de ultrasonido con la mayor participación en los ingresos, con un 45,5 % en 2024. Se caracterizó por una infraestructura sanitaria avanzada, altos ingresos disponibles y una sólida presencia de actores clave del sector. Estados Unidos experimentó un crecimiento sustancial en la instalación de dispositivos de ultrasonido, especialmente en hospitales, centros de diagnóstico y clínicas especializadas, impulsado por las innovaciones tanto de empresas de tecnología médica consolidadas como de startups centradas en imágenes basadas en IA y soluciones de ultrasonido portátil.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos de ultrasonido durante el período de pronóstico debido a la creciente urbanización, el aumento de los ingresos disponibles, la expansión de la infraestructura de atención médica y la creciente adopción de tecnologías de diagnóstico modernas en las economías emergentes.

- El segmento de dispositivos de ultrasonido de diagnóstico dominó el mercado de dispositivos de ultrasonido con la mayor participación en los ingresos del 62% en 2024. Esto se debe principalmente a sus amplias aplicaciones clínicas en radiología, cardiología, obstetricia e imágenes generales, que requieren una visualización precisa en tiempo real.

Alcance del informe y segmentación del mercado de dispositivos de ultrasonido

|

Atributos |

Perspectivas clave del mercado de dispositivos de ultrasonido |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos de ultrasonido

La creciente adopción impulsada por los avances tecnológicos y la utilidad clínica

- Una tendencia significativa y en auge en el mercado global de dispositivos de ultrasonido es la creciente adopción de tecnologías de imagen avanzadas que mejoran la precisión diagnóstica y los resultados del paciente. Las innovaciones en imágenes de alta resolución, sistemas portátiles y soluciones de ultrasonido 3D/4D están mejorando la versatilidad y la aplicabilidad clínica de estos dispositivos en diversas especialidades médicas.

- Por ejemplo, los ecógrafos portátiles se utilizan cada vez más en medicina de urgencias y en el punto de atención, lo que permite un diagnóstico rápido y una toma de decisiones clínicas inmediata. De igual manera, los sistemas 3D/4D proporcionan una visualización anatómica detallada, especialmente útil en obstetricia, cardiología e imágenes musculoesqueléticas.

- Los ecógrafos modernos ofrecen ahora una mayor claridad de imagen, tiempos de procesamiento más rápidos e interfaces de usuario optimizadas, lo que los hace más eficientes para los profesionales sanitarios. Estas características permiten a los profesionales sanitarios detectar anomalías con mayor rapidez y seguridad, mejorando así la atención al paciente.

- La integración de la imagen Doppler, la elastografía y la ecografía con contraste en los sistemas actuales ha ampliado la gama de aplicaciones clínicas, incluyendo la evaluación vascular, la caracterización tumoral y la evaluación de la fibrosis hepática. Esto impulsa la demanda tanto en entornos hospitalarios como ambulatorios.

- La creciente preferencia por herramientas de diagnóstico no invasivas está impulsando aún más la adopción de la ecografía, ya que proporciona imágenes en tiempo real sin exposición a la radiación ionizante, lo que la hace más segura para pacientes de todas las edades.

- La demanda de sistemas de ultrasonido portátiles, de alta resolución y multifuncionales está aumentando rápidamente tanto en los mercados desarrollados como en los emergentes, respaldada por las crecientes inversiones en infraestructura de atención médica y la creciente prevalencia de enfermedades crónicas y agudas.

Dinámica del mercado de dispositivos de ultrasonido

Conductor

Necesidad creciente debido a la creciente demanda de atención médica y diagnósticos avanzados

- La creciente prevalencia de enfermedades crónicas, la creciente concienciación de los pacientes y la creciente demanda de soluciones de diagnóstico precisas y en tiempo real son impulsores importantes de la mayor demanda de dispositivos de ultrasonido.

- Por ejemplo, en abril de 2024, GE Healthcare anunció el lanzamiento de un sistema de ultrasonido portátil de última generación con imágenes asistidas por IA, diseñado para mejorar la precisión diagnóstica y la eficiencia del flujo de trabajo. Se espera que estas estrategias de empresas clave impulsen el crecimiento de la industria de dispositivos de ultrasonido durante el período de pronóstico.

- A medida que los proveedores de atención médica y los pacientes se vuelven más conscientes de los beneficios de las imágenes de diagnóstico no invasivas, los dispositivos de ultrasonido ofrecen funciones avanzadas como imágenes de alta resolución, portabilidad y monitoreo en tiempo real, lo que proporciona una alternativa convincente a las modalidades de imágenes tradicionales.

- Además, la creciente adopción de diagnósticos en el punto de atención y la integración de sistemas de ultrasonido con la infraestructura de TI del hospital están convirtiendo a estos dispositivos en un componente esencial de las instalaciones de atención médica modernas, ofreciendo una integración perfecta con registros médicos electrónicos y plataformas de telemedicina.

- La conveniencia de los diagnósticos rápidos, la facilidad de uso y la posibilidad de obtener imágenes a pie de cama son factores clave que impulsan la adopción de ecógrafos en hospitales, clínicas especializadas y centros de atención domiciliaria. La tendencia hacia sistemas portátiles y de mano, sumada a la creciente disponibilidad de opciones intuitivas, contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Preocupaciones por los altos costos y la limitada fuerza laboral calificada

- El costo relativamente alto de los sistemas de ultrasonido avanzados puede dificultar una mayor penetración en el mercado, especialmente en regiones en desarrollo o centros de salud más pequeños con limitaciones presupuestarias. Los dispositivos de alta gama con funciones asistidas por IA, imágenes 3D/4D o capacidades portátiles suelen tener precios elevados, lo que puede limitar su adopción entre los usuarios sensibles al precio.

- Por ejemplo, algunos hospitales de nivel medio pueden retrasar las compras o preferir sistemas de generaciones anteriores debido a la inversión inicial requerida para equipos de ultrasonido modernos.

- Abordar estos desafíos mediante el desarrollo de soluciones más asequibles de gama media y la oferta de opciones de financiación o arrendamiento es crucial para aumentar la accesibilidad. Empresas como Philips y Siemens se centran en sistemas modulares y programas de formación para ayudar a los profesionales sanitarios a maximizar la utilización y generar confianza.

- Además, la disponibilidad limitada de ecografistas cualificados y los requisitos de formación pueden restringir la implementación eficaz de los dispositivos de ultrasonido. Se está haciendo hincapié en la formación continua, los programas de certificación y las herramientas intuitivas de imagenología basadas en IA para superar las barreras laborales.

- Si bien los precios se están volviendo gradualmente más competitivos y la tecnología se está volviendo más fácil de usar, la complejidad percibida y el costo de los dispositivos de ultrasonido avanzados aún pueden obstaculizar su adopción generalizada, especialmente en clínicas más pequeñas o regiones con infraestructura de atención médica limitada.

- Superar estos desafíos mediante soluciones rentables, capacitación de la fuerza laboral y una mejor educación sobre las mejores prácticas de diagnóstico será vital para el crecimiento sostenido del mercado de dispositivos de ultrasonido.

Alcance del mercado de dispositivos de ultrasonido

El mercado está segmentado según tipo, tipo de escaneo, modos de imagen, tipos de pantalla, conectividad, funcionalidad, frecuencia de la sonda, portabilidad del dispositivo, aplicación, usuario final y canal de distribución.

- Por tipo

Según el tipo, el mercado de dispositivos de ultrasonido se segmenta en dispositivos de ultrasonido diagnóstico y dispositivos de ultrasonido terapéutico. El segmento de dispositivos de ultrasonido diagnóstico dominó el mercado con la mayor participación en los ingresos, con un 62% en 2024. Esto se debe principalmente a sus amplias aplicaciones clínicas en radiología, cardiología, obstetricia e imagenología general, que requieren una visualización precisa en tiempo real. Los hospitales y centros de diagnóstico dependen en gran medida de estos dispositivos para la detección rutinaria, el monitoreo de enfermedades crónicas y procedimientos especializados. La integración de tecnologías de imagen avanzadas, como el modo B de alta resolución y la imagen Doppler, mejora la precisión clínica. Las innovaciones tecnológicas, como los sistemas de diagnóstico portátiles, brindan flexibilidad en los flujos de trabajo clínicos. La creciente concienciación sobre la detección temprana y el aumento del gasto en atención médica en las regiones desarrolladas impulsan aún más su adopción. Su versatilidad en múltiples modos de imagen y aplicaciones clínicas lo convierte en la opción preferida por los profesionales de la salud.

Se prevé que el segmento de dispositivos de ultrasonido terapéutico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2025 y 2032. El crecimiento se ve impulsado por la creciente demanda de terapias no invasivas en fisioterapia, tratamiento musculoesquelético y administración dirigida de fármacos. Su capacidad para proporcionar tratamiento localizado sin cirugía ni medicación lo hace muy atractivo para centros de rehabilitación y clínicas ambulatorias. Las mejoras tecnológicas, como el ultrasonido focalizado y los dispositivos portátiles, impulsan aún más su adopción. La creciente concienciación de los pacientes sobre las terapias mínimamente invasivas y el aumento de la inversión en centros de fisioterapia y medicina deportiva impulsan el crecimiento. La utilidad de este segmento en el manejo del dolor crónico y la cicatrización de tejidos impulsa su potencial de mercado, creando sólidas perspectivas para los próximos años.

- Por tipo de escaneo

Según el tipo de escáner, el mercado de dispositivos de ultrasonido se segmenta en A-scan, B-scan, escaneo combinado, paquímetro, biomicroscopía ultrasónica (UBM) y otros. El segmento B-scan dominó con una participación del 48% en 2024, siendo el preferido por producir imágenes transversales bidimensionales nítidas de tejidos y órganos. Se utiliza ampliamente en oftalmología, obstetricia e imagenología general, lo que garantiza una alta demanda en hospitales y clínicas especializadas. La precisión, la facilidad de interpretación y la capacidad de integración con otras modalidades de imagen, como el Doppler, del B-scan mejoran la capacidad diagnóstica. Los profesionales de la salud confían en él para la monitorización prenatal, la imagenología oftálmica y los estudios abdominales. Los avances tecnológicos han mejorado la claridad de la imagen y reducido el tiempo de escaneo. Su sólida presencia tanto en regiones desarrolladas como emergentes refleja su versatilidad y valor clínico.

Se prevé que el segmento de escaneos combinados registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,8 %, entre 2025 y 2032, impulsada por la creciente demanda de soluciones de imágenes multidimensionales. Estos sistemas permiten la medición simultánea de múltiples parámetros, lo que reduce el tiempo de examen y mejora la eficiencia del flujo de trabajo. Los escaneos combinados son cada vez más preferidos en procedimientos de diagnóstico complejos donde se requieren múltiples tipos de escaneo en una sola sesión. La integración con software de análisis en tiempo real aumenta el valor clínico. La adopción de este segmento se ve impulsada aún más por la comodidad del paciente, la eficiencia operativa y su creciente uso en clínicas avanzadas e instituciones de investigación.

- Por modos de imagen

Según los modos de imagen, el mercado de ecógrafos se segmenta en Blanco y Negro (B/N) y Doppler Color. El segmento Doppler Color dominó con una participación del 53% en 2024, gracias a su capacidad para visualizar el flujo sanguíneo, detectar anomalías vasculares y evaluar la función cardíaca en tiempo real. Hospitales y clínicas especializadas prefieren los sistemas Doppler Color, ya que proporcionan información anatómica y funcional en una sola exploración, lo que mejora la precisión diagnóstica. Su naturaleza no invasiva y su aplicabilidad en cardiología, obstetricia y estudios vasculares lo hacen indispensable. Las mejoras tecnológicas, como una mayor sensibilidad al color y una mejor velocidad de fotogramas, refuerzan aún más su posición en el mercado. Los médicos confían en él para la evaluación detallada de trastornos circulatorios, la salud fetal y la planificación quirúrgica. Su precisión en el seguimiento del progreso del tratamiento garantiza su preferencia continua en la imagenología moderna.

Se prevé que el segmento B/N registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10 %, entre 2025 y 2032. El crecimiento se basa en la asequibilidad, la simplicidad y la fiabilidad del diagnóstico por imagen básico. Los sistemas B/N son populares en clínicas ambulatorias, hospitales rurales y centros de salud más pequeños donde se requiere una imagenología rentable. Proporcionan una visualización adecuada para exploraciones generales y revisiones rutinarias. Su menor complejidad, su mínimo mantenimiento y su idoneidad para mercados emergentes impulsan su adopción. La creciente concienciación sobre la atención preventiva y el aumento de la afluencia de pacientes a centros de diagnóstico también contribuyen al crecimiento del segmento.

- Por tipos de pantalla

Según el tipo de pantalla, el mercado de ecógrafos se segmenta en Full HD, LCD y otros. El segmento Full HD dominó con una cuota de mercado del 57 % en 2024, gracias a su claridad de imagen superior y su capacidad para proporcionar una visualización detallada para un diagnóstico preciso. Hospitales, centros de imagenología avanzada y clínicas especializadas prefieren los sistemas Full HD para aplicaciones críticas como cardiología, obstetricia y radiología. La resolución mejorada facilita una mejor toma de decisiones clínicas, reduce los errores de diagnóstico y permite la detección temprana de pequeñas estructuras anatómicas. La compatibilidad con modos de imagen avanzados, configuraciones multisonda y sofisticadas herramientas de software impulsa aún más su adopción. Las continuas innovaciones tecnológicas y la mejora de la experiencia del usuario refuerzan su preferencia en centros sanitarios con un alto volumen de pacientes.

Se espera que el segmento LCD experimente la CAGR más rápida del 9,5% entre 2025 y 2032. El crecimiento en este segmento está impulsado por su asequibilidad, diseño liviano e idoneidad para dispositivos portátiles o de mano. Las pantallas LCD se adoptan cada vez más en clínicas más pequeñas, unidades de atención médica móviles y regiones remotas o emergentes donde la rentabilidad es crítica. Su diseño de bajo consumo de energía y fácil de usar las hace ideales para aplicaciones de telemedicina y diagnósticos en el punto de atención. La creciente demanda de soluciones de diagnóstico portátiles en entornos de atención médica ambulatoria, de emergencia y domiciliaria es un factor importante. Además, los sistemas LCD admiten la integración con configuraciones compactas de múltiples sondas y aplicaciones móviles, lo que mejora la eficiencia del flujo de trabajo. Se espera que la combinación de asequibilidad, portabilidad y compatibilidad tecnológica sostenga un alto crecimiento para este segmento a nivel mundial .

- Por conectividad

En cuanto a la conectividad, el mercado de dispositivos de ultrasonido se segmenta en USB, Bluetooth, Ethernet, Wi-Fi de doble banda y otros. El segmento Ethernet dominó con una participación del 45% en los ingresos en 2024, gracias a su transferencia de datos confiable y de alta velocidad y a su integración fluida con los sistemas de información hospitalaria. Los dispositivos con Ethernet son los preferidos en hospitales y centros de diagnóstico por su almacenamiento seguro, acceso rápido a archivos de imágenes de gran tamaño y transmisión estable en entornos clínicos con alta demanda. Esta conectividad facilita la integración con PACS, lo que mejora la eficiencia del flujo de trabajo. La creciente demanda de conectividad estandarizada y robusta en las grandes redes de atención médica refuerza aún más la posición de este segmento.

Se espera que el segmento Bluetooth experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13 %, entre 2025 y 2032. El crecimiento de la conectividad Bluetooth se debe a la creciente adopción de sistemas de sonda inalámbricos, que ofrecen mayor portabilidad y permiten diagnósticos en el punto de atención y a pie de cama. Estos sistemas reducen el desorden de cables, facilitan el movimiento entre las salas de examen y se utilizan cada vez más en entornos de atención médica ambulatoria y domiciliaria. La integración con dispositivos móviles y software de monitoreo en tiempo real agrega valor clínico y mejora el flujo de trabajo del paciente. El segmento se beneficia de la creciente demanda de dispositivos de diagnóstico compactos, versátiles y fáciles de usar. La creciente adopción de la telemedicina, los avances tecnológicos y la necesidad de una comunicación inalámbrica fluida en clínicas más pequeñas impulsan aún más su rápido crecimiento. Los dispositivos de ultrasonido con Bluetooth ofrecen flexibilidad, rentabilidad y mayor facilidad de uso, lo que posiciona a este segmento como un impulsor clave de la expansión del mercado a nivel mundial.

- Por funcionalidad

En función de su funcionalidad, el mercado de ecógrafos se segmenta en pantallas táctiles y analógicas. El segmento de pantallas táctiles dominó el mercado de ecógrafos con una cuota del 62% en 2024, gracias a su interfaz de usuario intuitiva, su funcionamiento más rápido y su integración fluida en los flujos de trabajo hospitalarios. Los hospitales y centros de diagnóstico prefieren los sistemas de pantalla táctil por su precisión en la anotación, la rápida navegación por los menús y las eficientes funciones de ajuste de imagen, que mejoran el rendimiento del paciente y reducen los errores operativos. Los dispositivos de pantalla táctil son compatibles con aplicaciones multidisciplinares y mejoras avanzadas de software, lo que los hace muy versátiles para imágenes generales, radiología, cardiología y obstetricia. Los hospitales con un gran volumen de pacientes se benefician especialmente de una funcionalidad integral, que permite un uso eficiente en varios departamentos. Los profesionales sanitarios también valoran el mayor control sobre la adquisición de imágenes, las herramientas de generación de informes y la compatibilidad con los sistemas hospitalarios modernos. El dominio de este segmento se ve reforzado por las continuas mejoras en I+D de los controles gestuales y las interfaces de software intuitivas, lo que impulsa aún más su adopción.

Se prevé que el segmento analógico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,5 %, entre 2025 y 2032, principalmente en regiones con costos sensibles y clínicas más pequeñas. Los sistemas analógicos son sencillos, fiables y asequibles, lo que los hace adecuados para el diagnóstico por imagen básico en hospitales rurales y mercados emergentes. Requieren un mínimo soporte técnico y mantenimiento, lo que aumenta la accesibilidad. Las clínicas con presupuestos limitados prefieren los sistemas analógicos para las pruebas de detección rutinarias y los procedimientos de atención médica preventiva. La creciente concienciación sobre los métodos de diagnóstico no invasivos y el aumento de la afluencia de pacientes a los centros ambulatorios contribuyen al crecimiento del segmento. Este segmento también se beneficia de las mejoras tecnológicas en la calidad de imagen y la portabilidad, lo que aumenta la competitividad de los dispositivos analógicos.

- Por frecuencia de sonda

Según la frecuencia de la sonda, el mercado de dispositivos de ultrasonido se segmenta en 8 MHz, 10 MHz, 12 MHz, 15 MHz, 20 MHz, 50 MHz y otros. El segmento de 12 MHz dominó el mercado con una participación en los ingresos del 41 % en 2024, equilibrando la profundidad de penetración y la resolución de imagen para aplicaciones de imagenología general, musculoesqueléticas y vasculares. Los hospitales y centros de diagnóstico prefieren las sondas de 12 MHz debido a su versatilidad, compatibilidad con sistemas portátiles y en carrito, y su capacidad para admitir múltiples tipos de imágenes. Estas sondas ofrecen una visualización nítida de tejidos blandos y órganos, lo que mejora la precisión diagnóstica. Los avances tecnológicos en el diseño de sondas mejoran la claridad de la imagen, la comodidad del paciente y la eficiencia del flujo de trabajo. La amplia adopción de este segmento está respaldada por una sólida presencia tanto en mercados desarrollados como emergentes. Los médicos valoran estas sondas para exploraciones de rutina y procedimientos especializados debido a su confiabilidad y adaptabilidad.

Se prevé que el segmento de 15 MHz experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11 %, entre 2025 y 2032, impulsada por la creciente demanda de imágenes de alta resolución en aplicaciones musculoesqueléticas, dermatológicas y vasculares. Clínicas especializadas, centros de investigación y hospitales adoptan cada vez más sondas de 15 MHz para la visualización precisa de estructuras superficiales. Las sondas de mayor frecuencia permiten la detección temprana de anomalías y mejoran la precisión diagnóstica en tejidos delicados. Las innovaciones tecnológicas y la creciente concienciación entre los profesionales sanitarios sobre los beneficios de la imagenología avanzada impulsan aún más el crecimiento. Esta adopción también se ve respaldada por mejoras en la portabilidad y la integración con software para el análisis en tiempo real, lo que aumenta el valor clínico.

- Por portabilidad del dispositivo

En función de la portabilidad de los dispositivos, el mercado de ecógrafos se segmenta en sistemas con carrito y compactos/portátiles. El segmento de sistemas con carrito dominó con una participación del 55 % en 2024, siendo el preferido por su alto rendimiento en imágenes y compatibilidad con múltiples sondas en hospitales y centros de diagnóstico. Los sistemas con carrito admiten múltiples modalidades de imagen, gestionan grandes volúmenes de pacientes y se integran a la perfección con los sistemas informáticos hospitalarios avanzados. Ofrecen estabilidad, pantallas más grandes y almacenamiento adicional para accesorios clínicos. Su adopción está impulsada por grandes hospitales que requieren el uso en múltiples departamentos, atención de urgencias y monitorización de enfermedades crónicas. Estos sistemas ofrecen un rendimiento robusto, fiabilidad y compatibilidad con aplicaciones multidisciplinarias. Las actualizaciones tecnológicas continúan mejorando la eficiencia operativa, la gestión del flujo de trabajo y la calidad de la imagen, lo que refuerza su dominio.

Se prevé que el segmento de dispositivos compactos/portátiles registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 14 %, entre 2025 y 2032, impulsada por la creciente necesidad de diagnósticos en el punto de atención, medicina de urgencias y atención médica domiciliaria. Los dispositivos portátiles son ligeros, portátiles y cada vez más integrados con el almacenamiento en la nube. Su comodidad, rápida implementación y capacidad de escaneo a pie de cama los hacen atractivos para la atención ambulatoria, remota y de urgencias. Las mejoras tecnológicas en la duración de la batería, la conectividad y la calidad de imagen impulsan aún más su adopción. La flexibilidad y facilidad de uso de este segmento lo hacen ideal para clínicas móviles y aplicaciones de telemedicina.

- Por aplicación

Según su aplicación, el mercado se segmenta en radiología/imagenología general, salud femenina, gastrointestinal (GI), cardiovascular, urología, ortopedia y musculoesquelética, manejo del dolor, entre otros. El segmento de radiología/imagenología general dominó el mercado con una participación del 46% en 2024, impulsado por su amplia utilización en diagnósticos de rutina, detección temprana de enfermedades y aplicaciones clínicas multidisciplinarias. Los hospitales y centros de diagnóstico confían en los sistemas de imagenología general por su versatilidad, confiabilidad y gestión de un alto volumen de pacientes. Estos sistemas son cruciales para la atención de emergencias, las pruebas de detección ambulatoria y el monitoreo de enfermedades crónicas. La integración avanzada de software de imagenología mejora la precisión diagnóstica, agiliza el flujo de trabajo y permite tomar decisiones clínicas oportunas. Los hospitales prefieren estos sistemas debido a su compatibilidad con múltiples sondas y modos de imagen. El segmento se beneficia de los avances tecnológicos en resolución, procesamiento de imágenes y eficiencia operativa, lo que refuerza su dominio.

Se prevé que el segmento de Salud Femenina registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,5 %, entre 2025 y 2032, impulsada por la creciente demanda de imágenes obstétricas y ginecológicas. Hospitales, centros de maternidad y clínicas de salud femenina adoptan cada vez más tecnologías de ultrasonido de alta resolución para la evaluación de la salud fetal y reproductiva. Los protocolos clínicos especializados y la mayor precisión de las imágenes contribuyen al crecimiento. Las iniciativas que promueven la atención prenatal, junto con las inversiones en infraestructura para la salud femenina, impulsan su adopción. La creciente concienciación sobre la salud materna y reproductiva, sumada a los avances tecnológicos en dispositivos portátiles, impulsa aún más el crecimiento del mercado.

- Por el usuario final

En función del usuario final, el mercado de dispositivos de ultrasonido se segmenta en hospitales, centros de cirugía ambulatoria, centros de diagnóstico, centros quirúrgicos, centros de maternidad, instituciones académicas y de investigación, entre otros. El segmento Hospitales dominó el mercado con una participación en los ingresos del 60% en 2024, gracias a una infraestructura avanzada, un gran volumen de pacientes y la capacidad de implementar sistemas de ultrasonido sofisticados en múltiples departamentos. Los hospitales se benefician de capacidades integrales de imagenología, lo que permite servicios de diagnóstico y terapéuticos multidisciplinares. Los altos presupuestos permiten invertir en dispositivos de vanguardia, software avanzado y capacitación del personal. Los hospitales utilizan sistemas de ultrasonido para diagnósticos de emergencia, monitoreo de enfermedades crónicas y flujos de trabajo de alto rendimiento. Su demanda se ve reforzada por la adopción de sistemas multisonda y multimodalidad. La integración tecnológica y la optimización del flujo de trabajo fortalecen el dominio de los hospitales como principal usuario final.

Se prevé que el segmento de Centros de Diagnóstico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 13 %, entre 2025 y 2032, impulsada por la creciente demanda de diagnóstico ambulatorio y la proliferación de centros de diagnóstico por imagen independientes. Los sistemas de ultrasonido portátiles y compactos permiten a estos centros obtener imágenes de calidad hospitalaria de forma eficiente. La flexibilidad de la oferta de servicios y la rentabilidad atraen a pacientes que buscan diagnósticos rápidos y convenientes. La expansión del acceso a la atención médica en zonas urbanas y semiurbanas impulsa el crecimiento. Los avances tecnológicos en conectividad, portabilidad y precisión de las imágenes refuerzan el atractivo del segmento. La creciente concienciación sobre la atención médica preventiva y la detección temprana impulsa aún más su adopción.

- Por canal de distribución

Según el canal de distribución, el mercado de dispositivos de ultrasonido se segmenta en licitaciones directas, licitaciones minoristas y distribución a terceros. El segmento de Licitaciones Directas dominó el mercado con una participación del 48% en 2024, impulsado por la adquisición masiva por parte de hospitales y grandes redes de atención médica. Los acuerdos de compra directa garantizan la fiabilidad del suministro a largo plazo, un servicio posventa constante y un estrecho apoyo del fabricante. Las grandes cadenas hospitalarias e instituciones gubernamentales prefieren este modelo por su transparencia, garantía de calidad e implementación eficiente. Las alianzas estratégicas entre fabricantes y proveedores de atención médica refuerzan su dominio. El segmento se beneficia de una demanda predecible, la estabilidad de los contratos y la alineación con las políticas de adquisición de los hospitales.

Se prevé que el segmento de Distribución de Terceros experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,5 %, entre 2025 y 2032, impulsada por la colaboración con distribuidores locales y una mayor presencia en ciudades de segundo y tercer nivel en mercados emergentes. Los canales de terceros facilitan la penetración en zonas con presencia limitada de ventas directas, ofreciendo soluciones rentables, soporte oportuno y financiación flexible. La creciente demanda de sistemas de ultrasonido en clínicas más pequeñas y centros ambulatorios impulsa aún más el crecimiento. La adopción de tecnología, el reconocimiento de marca y las redes de distribución regionales amplían el potencial de mercado.

Análisis regional del mercado de dispositivos de ultrasonido

- América del Norte dominó el mercado de dispositivos de ultrasonido con la mayor participación en los ingresos del 45,5 % en 2024, caracterizado por una infraestructura de atención médica avanzada, altos ingresos disponibles y una fuerte presencia de actores clave de la industria.

- La región experimentó un crecimiento sustancial en las instalaciones de dispositivos de ultrasonido, particularmente en hospitales, centros de diagnóstico y clínicas especializadas, impulsado por innovaciones tanto de empresas de tecnología médica establecidas como de nuevas empresas centradas en imágenes habilitadas con IA, sistemas portátiles y dispositivos de punto de atención.

- La adopción generalizada de tecnologías de diagnóstico avanzadas y la fuerte inversión en la digitalización de la atención médica respaldan aún más el crecimiento del mercado en la región.

Perspectiva del mercado de dispositivos de ultrasonido en EE. UU.

El mercado estadounidense de dispositivos de ultrasonido captó la mayor participación en los ingresos de Norteamérica en 2024, impulsado por la rápida adopción de sistemas de imagenología con IA, dispositivos portátiles y diagnósticos en el punto de atención. Hospitales, centros de diagnóstico y clínicas especializadas integran cada vez más soluciones avanzadas de ultrasonido para optimizar el flujo de trabajo, optimizar la precisión diagnóstica y apoyar las iniciativas de telemedicina. La creciente demanda de imágenes no invasivas en tiempo real y los continuos avances en software y hardware de imagenología contribuyen significativamente a la expansión del mercado.

Análisis del mercado europeo de dispositivos de ultrasonido

Se proyecta que el mercado europeo de dispositivos de ultrasonido se expandirá a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por infraestructuras sanitarias avanzadas, el aumento de las inversiones en tecnología médica y la creciente concienciación sobre las soluciones de diagnóstico no invasivo. Esta adopción se ve respaldada además por iniciativas gubernamentales que promueven el diagnóstico temprano y la atención médica preventiva. Los países de Europa Occidental están experimentando un sólido crecimiento en hospitales, clínicas especializadas y centros ambulatorios, con la incorporación de dispositivos de ultrasonido modernos tanto en nuevas instalaciones como en la modernización de los sistemas existentes.

Análisis del mercado de dispositivos de ultrasonido en el Reino Unido

Se prevé que el mercado británico de dispositivos de ultrasonido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente demanda de diagnósticos no invasivos, tecnologías de imagen avanzadas y una mayor eficiencia del flujo de trabajo en hospitales y clínicas. El aumento de las inversiones en infraestructura sanitaria, junto con la sólida adopción de la salud digital y la integración de la telemedicina, impulsa aún más la expansión del mercado. La creciente prevalencia de enfermedades crónicas y el énfasis en la atención preventiva también contribuyen a su adopción.

Análisis del mercado de dispositivos de ultrasonido en Alemania

Se espera que el mercado alemán de dispositivos de ultrasonido crezca a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por una sólida infraestructura sanitaria, la alta adopción de tecnologías de diagnóstico avanzadas y el énfasis en la medicina de precisión. Los hospitales y centros de diagnóstico integran cada vez más sistemas de ultrasonido portátiles con inteligencia artificial para mejorar la atención al paciente y la eficiencia del flujo de trabajo. El apoyo gubernamental a la modernización de la atención sanitaria y las inversiones en programas de formación para ecografistas impulsan aún más el crecimiento del mercado.

Análisis del mercado de dispositivos de ultrasonido en Asia-Pacífico

Se prevé que el mercado de dispositivos de ultrasonido de Asia-Pacífico sea la región de mayor crecimiento durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada entre 2025 y 2032, impulsada por la creciente urbanización, el aumento de la renta disponible, la expansión de la infraestructura sanitaria y la creciente adopción de tecnologías de diagnóstico modernas en economías emergentes como China, India y Japón. La creciente concienciación sobre la detección temprana de enfermedades, el aumento de la infraestructura hospitalaria y las iniciativas gubernamentales que promueven la modernización de la atención sanitaria son factores clave para el crecimiento.

Análisis del mercado de dispositivos de ultrasonido en Japón

El mercado japonés de dispositivos de ultrasonido está cobrando impulso gracias al ecosistema sanitario de alta tecnología del país, la creciente adopción de sistemas de imagen portátiles y asistidos por IA, y la creciente demanda de diagnósticos no invasivos. Hospitales, clínicas especializadas y centros ambulatorios están implementando cada vez más dispositivos de ultrasonido avanzados para mejorar la eficiencia diagnóstica y apoyar los servicios de telesalud. El envejecimiento de la población impulsa aún más la demanda de soluciones de imagenología fáciles de usar y accesibles, tanto en entornos residenciales como clínicos.

Análisis del mercado de dispositivos de ultrasonido en China

El mercado chino de dispositivos de ultrasonido representó la mayor participación en los ingresos de Asia-Pacífico en 2024, gracias a la rápida urbanización, la expansión de la infraestructura sanitaria, el aumento de la renta disponible y la alta adopción de tecnología. Hospitales, centros de diagnóstico y clínicas especializadas están adoptando dispositivos de ultrasonido portátiles con IA para mejorar la atención al paciente, la eficiencia del flujo de trabajo y las capacidades de telemedicina. Las iniciativas gubernamentales que apoyan la infraestructura sanitaria inteligente y la fabricación nacional de sistemas de ultrasonido avanzados impulsan aún más el crecimiento del mercado.

Cuota de mercado de dispositivos de ultrasonido

La industria de dispositivos de ultrasonido está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medgyn Products, Inc. (EE. UU.)

- SonoScape Medical Corp. (China)

- Trivitron Healthcare (India)

- Narang Medical Limited (India)

- Ultrasonido telemédico (Lituania)

- Clarius (Canadá)

- Canon Medical Systems Corporation (Japón)

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd. (China)

- Koninklijke Philips NV (Países Bajos)

- ESAOTE SPA (Italia)

- CHISON Tecnologías Médicas Co., Ltd. (China)

- EDAN Instruments, Inc. (China)

- Konica Minolta, Inc. (Japón)

- Lumibird Medical (Francia)

- Tecnología médica BenQ (Taiwán)

- Lanmage (China)

- Shenzhen Ricso Technology Co., Ltd. (China)

- Promed Technology Co. (China)

- ALPINION MEDICAL SYSTEMS Co., Ltd. (Corea del Sur)

- GE HealthCare (EE. UU.)

- Hologic Inc. (EE. UU.)

- Siemens Healthineers AG (Alemania)

- FUJIFILM Holdings Corporation (Japón)

Últimos avances en el mercado mundial de dispositivos de ultrasonido

- En marzo de 2025, GE HealthCare anunció el lanzamiento de Vivid Pioneer, su sistema de ultrasonido cardiovascular con IA más avanzado. Diseñado para optimizar la velocidad y la calidad de imagen, el sistema busca mejorar la fiabilidad del diagnóstico y la eficiencia del flujo de trabajo. Vivid Pioneer recibió la marca CE y la autorización 510(k) de la FDA de EE. UU., lo que confirma su cumplimiento con los estándares internacionales de dispositivos médicos.

- En junio de 2025, Philips presentó el sistema de ultrasonido en el punto de atención (POC) Flash 5100. Este sistema cuenta con software de vanguardia y compatibilidad con transductores multiplataforma, incluyendo el galardonado transductor mL26-8, ideal para especialidades musculoesqueléticas. El sistema Flash 5100 POC está diseñado para satisfacer la creciente demanda de imágenes de ultrasonido en el punto de atención rápidas, ágiles y de alto rendimiento en diversos entornos clínicos.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.