Global Upstream Oil And Gas Water Management Services Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

56.18 Billion

USD

110.30 Billion

2025

2033

USD

56.18 Billion

USD

110.30 Billion

2025

2033

| 2026 –2033 | |

| USD 56.18 Billion | |

| USD 110.30 Billion | |

| % | |

|

Global Upstream Oil and Gas Water Management Services Market Segmentation, By Location (Onshore and Offshore), Service (Water Disposal Services, Water Hauling Services, Produced Water Treatment Services, and Others), Type (Technology, Equipment, and Others), Application (Oil and Gas Industry, Water Treatment Industry, and Others) – Industry Trends and Forecast to 2033

Información general del mercado de los servicios de gestión de agua de petróleo y gas

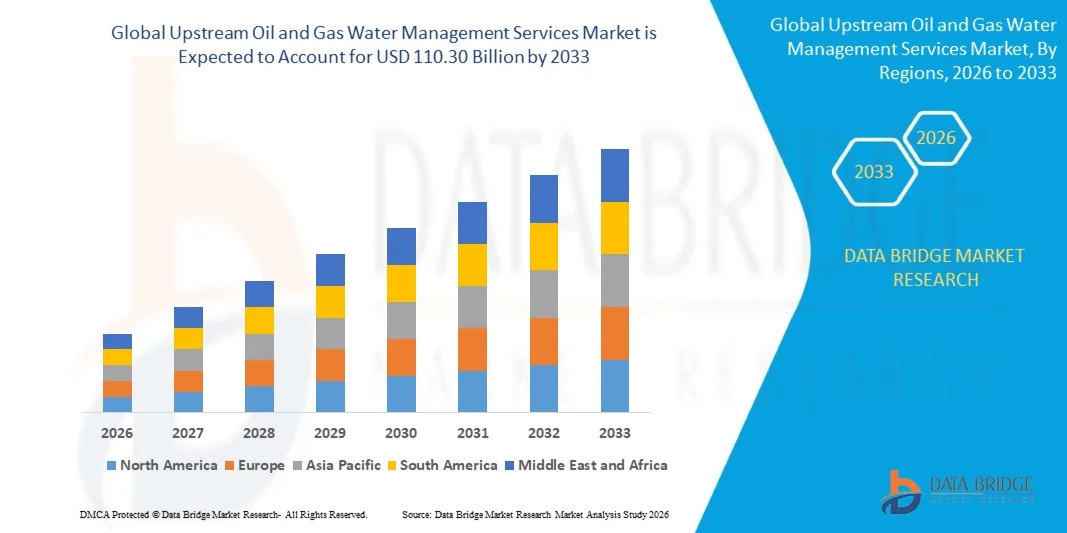

El mercado de los servicios de gestión de agua de petróleo y gas se valoró enUSD 56.18 billion in 2025y se prevé que alcanceUSD 110.30 billion by 2033, creciendo en unCAGR of 8.80% from 2026 to 2033El mercado es testigo de un crecimiento fuerte y sostenido impulsado por el aumento de las actividades mundiales de exploración y producción de petróleo y gas, el aumento de los volúmenes de agua producida generada a partir del desarrollo de recursos no convencionales, y el endurecimiento de las normas ambientales que rigen las prácticas de eliminación y reutilización de agua. La creciente concentración en el reciclaje y reutilización de agua en operaciones hidráulicas de fractura, junto con la expansión de la producción de petróleo y gas de esquisto en América del Norte y otras regiones clave, está acelerando significativamente la demanda de servicios integrados de gestión de agua.

La creciente complejidad operacional de la gestión de grandes volúmenes de agua producida tanto en entornos terrestres como en extraterritoriales obliga a los operadores de petróleo y gas a asociarse con proveedores especializados de servicios de gestión de agua. Los avances en tecnologías de tratamiento de agua producidas, incluyendo filtración de membrana, electrocoagulación y sistemas de tratamiento químico, están permitiendo soluciones de manejo de agua más eficientes y rentables. Además, el creciente énfasis reglamentario en la reducción del consumo de agua dulce en las operaciones hidráulicas de fracturación y la prevención de la contaminación del agua producida de los recursos de aguas subterráneas está incentivando aún más a los operadores de aguas arriba a adoptar modelos integrales y coherentes de servicios de gestión del agua.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de los servicios de gestión de agua de petróleo y gas con la mayor proporción de ingresos de aproximadamente 42,3% en 2025, con el apoyo de una actividad masiva de producción de petróleo y gas de esquisto, altos volúmenes de generación de agua producida en la cuenca del Perú y otras grandes formaciones de petróleo ajustados, y estrictas normas ambientales estatales que rigen la eliminación y el tratamiento de agua producidas. La presencia de proveedores establecidos de servicios de gestión del agua y de infraestructura avanzada de reciclaje de agua consolida aún más el liderazgo regional.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de aproximadamente 10,2% de 2026 a 2033. El crecimiento se ve impulsado por el aumento de las inversiones de exploración de petróleo y gas en alta mar, la ampliación de los programas de desarrollo de recursos no convencionales en China y Australia, el aumento de los volúmenes de agua producidos procedentes de campos de petróleo convencionales envejecidos y el fortalecimiento de los marcos de cumplimiento ambiental en las operaciones regionales de corriente avanzada.

- El segmento de localización en tierra representó la mayor cuota de mercado de aproximadamente 64,8% en 2025 debido al dominio de la producción de petróleo y gas no convencional en tierra, en particular en formaciones de afeitado y estrecho petróleo en toda América del Norte, Oriente Medio y Asia-Pacífico, generando importantes volúmenes de agua producidos que requieren servicios especializados de gestión.

- Se espera que el segmento de localización Offshore crezca en la CAGR más rápida de alrededor del 10,4%, impulsado por el aumento de las actividades de exploración de aguas profundas y ultra aguas residuales, el aumento de los volúmenes de agua producidos de las zonas offshore maduras, y la creciente adopción de sistemas avanzados de inyección y tratamiento de agua offshore para mejorar la recuperación del petróleo y el cumplimiento ambiental.

- El segmento Servicios de Tratamiento de Aguas Producidas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,6% en 2025, impulsada por los volúmenes masivos de agua producida generada a partir de operaciones de petróleo y gas no convencionales y los crecientes requisitos reglamentarios para el tratamiento antes de la eliminación o reutilización. La creciente adopción del reciclaje de agua en operaciones de fractura hidráulica está ampliando aún más el dominio de este segmento.

- Se prevé que el segmento de los servicios de transporte de agua registrará el crecimiento más rápido en una CAGR de alrededor del 9,7% entre 2026 y 2033, con el apoyo de la rápida expansión de la actividad de perforación de aguas arriba en regiones remotas y de difícil acceso a agua donde la infraestructura de tuberías es limitada, aumentando la demanda de servicios de transporte de agua flexibles y a demanda, y el aumento de los volúmenes de agua producida que requieren eliminación in situ.

- El segmento de tipo tecnológico mantuvo la mayor cuota de mercado de aproximadamente 45,2% en 2025, impulsada por el despliegue generalizado de tecnologías avanzadas de tratamiento de agua producidas, incluyendo sistemas de tratamiento físico, químico y biológico en operaciones de petróleo y gas de corriente global.

- El segmento de aplicaciones de la industria del petróleo y el gas dominaba aproximadamente 71,4% de la cuota de ingresos en 2025, lo que refleja el papel central de los operadores de aguas arriba como consumidores primarios de los servicios de gestión del agua para la eliminación de agua producida, el tratamiento y la reutilización en las operaciones de exploración y producción.

- El segmento de la industria del petróleo y el gas mantuvo la mayor parte de los ingresos del mercado de aproximadamente 71,4% en 2025, lo que refleja el papel central de los operadores de aguas arriba como consumidores primarios de los servicios de gestión del agua para la eliminación, el tratamiento y la reutilización de agua en las operaciones de exploración y producción a nivel mundial. Los volúmenes masivos y crecientes de agua producida de las actividades convencionales y no convencionales siguen impulsando la demanda dominante de este segmento de aplicaciones.

- Se prevé que el segmento de la industria del tratamiento del agua registre el crecimiento más rápido de 2026 a 2033, con el apoyo de la creciente adopción de agua producida como recurso para la reutilización beneficiosa, la creciente inversión en instalaciones de tratamiento de agua producidas centralizadas y la ampliación de las oportunidades comerciales en las regiones de escasez de agua tratadas pueden complementar el abastecimiento de agua industrial y agrícola.

Tamaño del mercado

- Valor mundial del mercado (2025): 56.18 millones de dólares

- Valor de mercado esperado (2033): 110,30 dólares

- CAGR prefabricado (2026–2033): 8,80%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Report Scope and Upstream Oil and Gas Water Management Services Market Segmentation

|

Atributos |

Servicios de Gestión de Aguas y GasClaveMarket Insights |

|

Segmentos cubiertos |

·Por Ubicación:Onshore and Offshore ·Por Servicio:Water Disposal Services, Water Hauling Services, Produced Water Treatment Services, and Others ·Por tipo:Tecnología, equipo y otros ·Por Aplicación:Industria del Petróleo y del Gas, Industria del Tratamiento del Agua y Otros |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Schlumberger Limited (SLB)(U.S.) •Halliburton Company(U.S.) •Baker Hughes Company(U.S.) •Veolia Environnement S.A.(Francia) •SUEZ S.A.(Francia) • Select Water Solutions (U.S.) • Solaris Water Midstream (Estados Unidos) • Nuverra Environmental Solutions (Estados Unidos) • CECO Environmental Corp. (U.S.) • Calfrac Well Services Ltd. (Canadá) • Aker Solutions ASA (Noruega) • Layne Christensen Company (Estados Unidos) • Producción de agua de corriente media LLC (Estados Unidos) • Aqua-Pure Ventures Inc. (Canadá) • Enviro Voraxial Technology, Inc. (U.S.) |

|

Oportunidades de mercado |

• Ampliación de la adopción de reciclaje y reutilización de agua producida en operaciones de fractura hidráulica • Ampliación de la exploración de aguas profundas y desbordes marítimos que conducen demanda avanzada de ordenación de aguas offshore |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Incorporación del mercado del petróleo y el gas

Tendencia: Aumento de los volúmenes de agua producidos y requerimientos de cumplimiento ambiental

El aumento de la producción mundial de petróleo y gas, en particular de las formaciones de esquisto no convencionales y de petróleo estricto, está generando volúmenes sin precedentes de agua producida que requieren servicios especializados de manipulación, tratamiento y eliminación. Los organismos reguladores de las principales regiones productoras están aplicando normas cada vez más estrictas para la gestión del agua producida, limitando el uso de pozos subterráneos de eliminación de inyección y alentando a los operadores a adoptar enfoques de reciclado de agua y reutilización beneficiosos. Esta evolución normativa obliga a los operadores de aguas arriba a invertir en asociaciones integrales de servicios de gestión del agua que combinan las capacidades de transporte, tratamiento y eliminación.

En operaciones de fractura hidráulica a través de las principales obras de chaleco U.S. incluyendo las formaciones Permian Basin, Eagle Ford y Bakken, las proporciones producidas de agua a petróleo están aumentando significativamente a medida que los campos maduran, con algunos operadores permianos informando cortes de agua superiores al 80% de los volúmenes totales de producción de fluidos. Esta dinámica está impulsando el crecimiento exponencial de la demanda de servicios de tratamiento y reciclaje de agua producidos, ya que los operadores buscan reducir los costos de abastecimiento de agua dulce, minimizar los volúmenes de inyección de pozos de eliminación, y cumplir con las regulaciones estatales de ordenación de agua. Los informes de la industria de 2024 indican que los volúmenes de agua producidos por las operaciones no convencionales de los Estados Unidos superaron los 25 mil millones de barriles anuales, lo que pone de relieve la gran oportunidad de servicio para los proveedores especializados de gestión de agua.

La creciente integración de tecnologías avanzadas de tratamiento de agua, incluyendo oxidación electroquímica, nanofiltración y recompresión mecánica de vapor, permite una mayor calidad de agua tratada adecuada para reutilización hidráulica o aplicación agrícola, creando nuevas corrientes de ingresos para los proveedores de servicios de gestión de agua. Además, el desarrollo de infraestructuras de tuberías de agua producidas y de instalaciones centralizadas de tratamiento en zonas de producción de alto volumen está mejorando la eficiencia operacional y reduciendo los costos de gestión del agua por barril, alentando una adopción más amplia entre los operadores de corriente avanzada con costos.

Upstream Oil and Gas Water Management Services Market Dynamics

Conductor de mercado clave: Ampliación de la producción de petróleo y gas no convencional y aumento de los volúmenes de agua producidos

La rápida expansión mundial del petróleo de esquisto, el gas ajustado y la producción de metano de carbón generan volúmenes de agua producidos considerablemente mayores en comparación con las operaciones convencionales de petróleo y gas, lo que genera una demanda sostenida de servicios especializados de gestión de agua de aguas arriba. La fractura hidráulica, la técnica de terminación primaria para los embalses no convencionales, requiere volúmenes sustanciales de agua para la estimulación bien y genera simultáneamente grandes cantidades de agua producida durante la fase de producción, necesitando soluciones integrales e integradas de manejo del agua.

Los operadores de corriente superior de toda América del Norte, el Oriente Medio y los mercados no convencionales emergentes de Asia y el Pacífico y América del Sur están subcontratando cada vez más sus funciones de gestión del agua producidas a proveedores especializados de servicios capaces de ofrecer soluciones de extremo a extremo que incluyan la abastecimiento de agua, el transporte, el tratamiento, el reciclaje y la eliminación adecuada. La creciente complejidad y el costo de la gestión del agua producida internamente incentiva la adopción de contratos de servicios de gestión a largo plazo con proveedores establecidos que ofrecen tecnologías avanzadas de tratamiento y amplia infraestructura logística.

Los datos sobre el terreno de los principales operadores de cuencas permianas en 2024 demostraron que la subcontratación produjo la gestión del agua a los proveedores de servicios integrados redujo los costos totales de manejo del agua en un 15–25% en comparación con los enfoques administrados por los operadores, al tiempo que también mejoró significativamente las tasas de cumplimiento reglamentarios y reduciendo la exposición al riesgo operacional. Estas ventajas de rendimiento están reforzando la propuesta de valor comercial de servicios especializados de gestión de aguas aguas aguas arriba y volúmenes de contratos de conducción en todo el sector.

Reforzamiento clave: Requisitos de Inversión de Alto Capital y Capacidad de Desechamiento de Agua Producida

El mercado de servicios de gestión del agua de petróleo y gas se enfrenta a importantes limitaciones relacionadas con el elevado gasto de capital necesario para construir y operar instalaciones de tratamiento de agua producidas, redes de transporte y infraestructura de eliminación. La construcción de plantas de tratamiento de agua producidas a escala comercial y sistemas de tuberías requiere inversiones multimillonarias con períodos prolongados de reembolso, limitando la entrada de proveedores de servicios más pequeños y limitando la expansión de la capacidad en zonas de producción en rápido crecimiento.

Las limitaciones de capacidad de eliminación de la inyección subterráneas, en particular en regiones como la Cuenca Permiana y los Estados Unidos de América de mitad de continente, donde las preocupaciones por la sísmica han provocado restricciones reglamentarias a las operaciones de pozos de eliminación de agua salada, están creando importantes problemas operacionales para los proveedores de servicios de gestión del agua. La limitada conectividad de oleoductos entre zonas de producción de alto volumen y pozos disponibles también aumenta los costos de transporte de agua y la complejidad operacional, especialmente durante períodos de rápido crecimiento de la producción cuando la demanda de servicios de gestión de agua puede superar la capacidad de infraestructura disponible.

Los análisis de la industria indican que los cuellos de botella de infraestructura en la gestión del agua pueden contribuir a reducir la producción y aumentar los costos de los operadores, con costos de manejo de agua producidos que van desde USD 0,50 a USD 3.00 por barril dependiendo de la disponibilidad de infraestructura regional, la calidad del agua, los requisitos reglamentarios y la tecnología de tratamiento desplegada, lo que representa un importante gasto operativo para los productores de petróleo y gas.

Oportunidad de mercado clave: Crecimiento en aplicaciones de reciclaje de agua producidas y reutilización benéfica

La aceleración de la transición hacia enfoques de gestión circular del agua en las operaciones de petróleo y gas de corriente avanzada está creando oportunidades sustanciales para los proveedores de servicios de gestión del agua que ofrecen soluciones avanzadas de tratamiento y reciclaje. La creciente preocupación por la escasez de agua en las principales regiones productoras de petróleo, junto con la creciente presión reglamentaria para reducir el consumo de agua dulce en las operaciones de fractura hidráulica y otras operaciones de corriente avanzada, está impulsando una fuerte demanda de servicios de reciclaje de agua producidos que pueden proporcionar agua adecuada para su reutilización en operaciones de estimulación.

La aparición de aplicaciones de reutilización beneficiosa para el agua producidas más allá de las operaciones de los yacimientos petrolíferos, como el riego agrícola, el enfriamiento industrial y los sistemas de energía geotérmica mejorados, está ampliando el mercado de servicios de tratamiento avanzados. Los programas piloto en California, Colorado y Texas en 2025 demostraron la viabilidad técnica de tratar el agua producida a estándares adecuados para aplicaciones agrícolas y ambientales, creando potenciales nuevas corrientes de ingresos para proveedores de servicios de tratamiento. Las proyecciones industriales indican que el mercado de tratamiento y reciclado de agua producido podría representar una oportunidad de 15 a 20 mil millones de dólares de los EE.UU. para 2033, impulsada por mandatos regulatorios y crecientes incentivos comerciales para la conservación y reutilización del agua en todo el sector mundial del petróleo y el gas.

Servicios de gestión de agua de petróleo y gas

El Mercado de Servicios de Gestión de Aguas de Gas y Petróleo está segmentado sobre la base de ubicación, servicio, tipo y aplicación.

- Ubicación

Sobre la base de su ubicación, el mercado de servicios de gestión de petróleo y gas se segmenta en Onshore y Offshore. El segmento Onshore mantuvo la mayor cuota de ingresos del mercado de aproximadamente 64,8% en 2025 debido al dominio de la producción de petróleo y gas no convencional terrestre, en particular en formaciones de afeitado y estrecho petróleo en toda América del Norte, Oriente Medio y Asia-Pacífico, generando importantes volúmenes de agua producidos que requieren servicios especializados de gestión.

Se espera que el segmento Offshore crezca en la CAGR más rápida de alrededor del 10,4% de 2026 a 2033, impulsada por el aumento de las actividades de exploración de aguas profundas y de aguas ultra profundidades, el aumento de los volúmenes de agua producidos de campos offshore maduros, y la creciente adopción de sistemas avanzados de inyección y tratamiento de agua offshore para mejorar la recuperación del petróleo y el cumplimiento ambiental.

- Por Servicio

Sobre la base del servicio, el mercado se centra en los servicios de eliminación de agua, los servicios de transporte de agua, los servicios de tratamiento de agua producidos y otros. El segmento Servicios de Tratamiento de Aguas Producidas mantuvo la mayor cuota de ingresos del mercado de aproximadamente 38,6% en 2025, impulsada por los volúmenes masivos de agua producida generada a partir de operaciones de petróleo y gas no convencionales y los crecientes requisitos reglamentarios para el tratamiento antes de la eliminación o reutilización. La creciente adopción del reciclaje de agua en operaciones de fractura hidráulica está ampliando aún más el dominio de este segmento a nivel mundial.

Se prevé que el segmento de los servicios de transporte de agua registrará el crecimiento más rápido en una CAGR de alrededor del 9,7% entre 2026 y 2033, con el apoyo de la rápida expansión de la actividad de perforación de aguas arriba en regiones remotas y de difícil acceso, donde la infraestructura de tuberías es limitada, aumentando la demanda de servicios de transporte de agua flexibles y a demanda, y volúmenes crecientes de agua producida que requieren eliminación y tratamiento fuera del sitio.

- Por tipo

Sobre la base del tipo, el mercado se segmenta en Tecnología, Equipo y Otros. El segmento de tecnología mantuvo la mayor parte de ingresos del mercado de aproximadamente 45,2% en 2025, impulsada por el despliegue generalizado de tecnologías avanzadas de tratamiento del agua producidas, incluidos sistemas de tratamiento físico, químico y biológico en las operaciones de petróleo y gas de corriente global. El aumento de la inversión en la vigilancia inteligente del agua, las plataformas de análisis de calidad en tiempo real y los sistemas de gestión digital del agua está reforzando aún más el dominio del segmento tecnológico.

Se espera que el segmento de equipo experimente un crecimiento constante, que represente aproximadamente el 36,8% de los ingresos del mercado en 2025, impulsado por una demanda sustancial de infraestructura de manejo de agua física, incluidos separadores, tanques de almacenamiento, sistemas de bombeo y unidades de filtración desplegadas en operaciones terrestres y offshore en todo el mundo.

- By Application

Sobre la base de la aplicación, el mercado se segmenta en la industria del petróleo y el gas, la industria del tratamiento del agua y otros. El segmento de la industria del petróleo y el gas mantuvo la mayor parte de los ingresos del mercado de aproximadamente 71,4% en 2025, lo que refleja el papel central de los operadores de aguas arriba como consumidores primarios de los servicios de gestión del agua para la eliminación, el tratamiento y la reutilización de agua en las operaciones de exploración y producción a nivel mundial. Los volúmenes masivos y crecientes de agua producida de las actividades convencionales y no convencionales siguen impulsando la demanda dominante de este segmento de aplicaciones.

Se prevé que el segmento de la industria del tratamiento del agua registre el crecimiento más rápido de 2026 a 2033, con el apoyo de la creciente adopción de agua producida como recurso para la reutilización beneficiosa, la creciente inversión en instalaciones de tratamiento de agua producidas centralizadas y la ampliación de las oportunidades comerciales en las regiones de escasez de agua tratadas pueden complementar el abastecimiento de agua industrial y agrícola.

Incorporación de los servicios de gestión del agua de petróleo y gas

North America Upstream Oil and Gas Water Management Services Market Insight

América del Norte dominaba el mercado de servicios de gestión de agua de petróleo y gas con la mayor proporción de ingresos del 42,3% en 2025, apoyado por la actividad masiva de producción de petróleo y gas de esquisto, volúmenes de agua de producción extremadamente altos en las formaciones de la Cuenca Permiana, Eagle Ford y Bakken, y un ecosistema bien desarrollado de proveedores especializados de servicios de gestión de agua. La región se beneficia de marcos reglamentarios sólidos que rigen la eliminación y el reciclado de agua producidas, las extensas redes de tuberías de transporte de agua y las importantes inversiones en infraestructuras de tratamiento y reciclado de agua producidas en gran escala. La creciente adopción del reciclaje de agua producido para operaciones de fracturación hidráulica está impulsando aún más la demanda de servicios de tratamiento de agua de primera calidad en todas las operaciones de corriente norteamericana.

U.S. Upstream Oil and Gas Water Management Services Market Insight

El mercado de servicios de gestión del agua de petróleo y gas de EE.UU. capturó la mayor cuota de ingresos en América del Norte en 2025, impulsada por la posición del país como el mayor productor mundial de petróleo y gas con una producción inconvencional masiva de formaciones de esquisto generando algunos de los volúmenes de agua producidos más altos a nivel mundial. Sólo la Cuenca Permiana representa una parte desproporcionada de los volúmenes de agua producidos por EE.UU., creando una enorme demanda de servicios integrados de gestión del agua incluyendo tratamiento, transporte, eliminación y reciclaje. El aumento de las restricciones reglamentarias estatales a la eliminación de pozos de agua salada y el creciente compromiso de los operadores con los programas de administración de agua están acelerando aún más la demanda de servicios avanzados de tratamiento y reciclaje de agua producidos en las operaciones de los Estados Unidos.

Europa aguas arriba Petróleo y gas servicios de gestión de agua mercado

Se espera que el mercado europeo de servicios de gestión del agua corriente de petróleo y gas experimente un crecimiento constante de 2026 a 2033, impulsado por el aumento de las necesidades de ordenación del agua producidas de los yacimientos petrolíferos del Mar del Norte, el creciente interés en el desarrollo de recursos no convencionales en Europa oriental y el fortalecimiento de las normas ambientales que rigen las normas de descarga de agua en alta mar. La región es testigo de la creciente adopción de sistemas avanzados de inyección de agua en alta mar para mejorar la recuperación del petróleo, junto con la creciente inversión en tecnologías de tratamiento de agua producidas para satisfacer los estrictos requisitos de la Directiva Marco de la Estrategia Marina Europea. El envejecimiento de la infraestructura del Mar del Norte y la necesidad de mejorar las operaciones de recuperación de petróleo están creando una demanda sostenida de servicios de inyección y gestión de agua.

U.K. Upstream Oil and Gas Water Management Services Market Insight

Se espera que el mercado de servicios de gestión del agua de petróleo y gas de los Estados Unidos experimente un crecimiento constante de 2026 a 2033, impulsado por las operaciones de producción en curso del Mar del Norte, el aumento de los requisitos reglamentarios para el tratamiento de aguas producidas en alta mar antes de su descarga, y el aumento de la inversión en la optimización del campo de la vida tardía que entraña la inyección de agua para mejorar la recuperación del petróleo. Las cambiantes normas de rendimiento ambiental de la Autoridad de Transición del Mar del Norte para los operadores offshore son una inversión alentadora en sistemas avanzados de tratamiento y reinyección de agua. El creciente interés en los proyectos de captura y almacenamiento de carbono asociados con los embalses del Mar del Norte agotados también está creando una demanda auxiliar para la gestión del agua.

Alemania Upstream Oil and Gas Water Management Services Market Insight

Se espera que el mercado de los servicios de gestión de las aguas de petróleo y gas de Alemania experimente un crecimiento moderado de 2026 a 2033, impulsado principalmente por los requisitos de gestión del agua producidos de la producción convencional de petróleo y gas en Baja Sajonia, junto con la creciente inversión en desarrollo de energía geotérmica que requiere servicios especializados de manejo y tratamiento de agua. Las estrictas regulaciones ambientales de Alemania y el fuerte enfoque en la protección de los recursos hídricos están impulsando la adopción de tecnologías avanzadas de tratamiento para la gestión de agua producida. Cada vez más interés en proyectos de energía geotérmica profunda está creando nuevas oportunidades de aplicación para los proveedores de servicios de gestión de agua con experiencia en la manipulación de agua de alta temperatura y alta calidad.

Asia-Pacific Upstream Oil and Gas Water Management Services Market Insight

Se espera que el mercado de los servicios de gestión del agua corriente de petróleo y gas de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, registrando una CAGR de aproximadamente 10,2%, respaldada por la ampliación de las actividades de exploración y producción offshore en el Mar de China Meridional, Australia offshore y las cuencas del sudeste asiático, junto con el creciente desarrollo de recursos no convencionales en China y Australia. El aumento de los volúmenes de agua producidos de las zonas convencionales de apareamiento en toda la región, junto con el fortalecimiento de las normas ambientales que rigen las prácticas de descarga y eliminación de agua producidas, están impulsando la inversión en servicios avanzados de gestión del agua. El firme apoyo del Gobierno a la autosuficiencia en la producción nacional de petróleo y gas en China y la India está ampliando aún más la oportunidad regional de servicios de gestión de aguas arriba.

Japón Upstream Oil and Gas Water Management Services Market Insight

Se espera que el mercado de los servicios de gestión de las aguas del petróleo y el gas del Japón experimente un crecimiento constante de 2026 a 2033, impulsado por los requisitos de gestión del agua producidos en las esferas nacional de petróleo y gas de la costa y la costa, junto con la creciente inversión en desarrollo de energía geotérmica que requiere servicios especializados de manejo y tratamiento de agua de alta temperatura. Las estrictas normas ambientales de Japón y la Corporación Nacional de Petróleo, Gas y Metales de Japón están centrando su atención en operaciones de producción eficientes y ecológicamente acordes, fomentando la adopción de tecnologías avanzadas de tratamiento de agua producidas. El aumento de la participación de las empresas japonesas en los proyectos internacionales de producción de petróleo y gas también está generando la demanda de conocimientos especializados en gestión del agua y exportaciones de tecnología.

China Upstream Oil and Gas Water Management Services Market Insight

El mercado de los servicios de gestión del petróleo y el gas de China representaba la mayor parte de los ingresos del mercado en Asia y el Pacífico en 2025, atribuida a la producción nacional de petróleo y gas de grandes y crecientes recursos convencionales e inconvencionales, importantes volúmenes de agua producidos de campos terrestres maduros en las cuencas Tarim, Sichuan y Ordos, y el aumento del desarrollo de gas de esquisto en la cuenca de Sichuan generando una demanda sustancial del servicio de gestión del agua. Las empresas petroleras nacionales, entre ellas CNPC, Sinopec y CNOOC, están aumentando la inversión en tecnologías avanzadas de tratamiento y reciclaje de agua para mejorar la eficiencia operacional y cumplir con el fortalecimiento de las normas ambientales. Se espera que los ambiciosos objetivos de desarrollo del gas no convencional de China impulsen un crecimiento fuerte y sostenido de la demanda de servicios de gestión del agua durante el período previsto.

Mercado de servicios de gestión de agua de petróleo y gas

La industria Upstream Oil and Gas Water Management Services está dirigida principalmente por empresas bien establecidas, incluyendo:

- Schlumberger Limited (SLB) (U.S.)

- Halliburton Company (Estados Unidos)

- Baker Hughes Company (Estados Unidos)

- Veolia Environnement S.A. (Francia)

- SUEZ S.A. (Francia)

- Select Water Solutions (U.S.)

- Solaris Water Midstream (Estados Unidos)

- Nuverra Environmental Solutions (Estados Unidos)

- CECO Environmental Corp. (Estados Unidos)

- Calfrac Well Services Ltd. (Canadá)

- Aker Solutions ASA (Noruega)

- Layne Christensen Company (Estados Unidos)

- Producción de agua de corriente media LLC (U.S.)

- Aqua-Pure Ventures Inc. (Canadá)

- Enviro Voraxial Technology, Inc. (U.S.)

Últimas novedades en el mercado de servicios de gestión de agua de petróleo y gas

- En marzo de 2025, Select Water Solutions (U.S.) anunció la ampliación de su infraestructura de reciclaje de agua producida en la Cuenca Permiana, añadiendo una nueva capacidad de tratamiento significativa para apoyar la creciente demanda de operadores para el reciclaje de agua en operaciones de fractura hidráulica. La expansión incluye unidades avanzadas de tratamiento de agua móvil capaces de tratar el agua producida a especificaciones de reutilización hidráulica, reduciendo la dependencia del operador de la fuente de agua dulce y la eliminación de agua salada bien inyección en áreas clave de producción.

- En enero de 2025, Halliburton Company (U.S.) lanzó un servicio mejorado de gestión del agua producido que ofrece la integración de la vigilancia de la calidad del agua en tiempo real, la optimización del tratamiento predictivo y la gestión digital de la logística del agua, diseñado para ayudar a los operadores de corriente avanzada a reducir los costes totales de gestión del agua y mejorar el rendimiento del cumplimiento del medio ambiente en las operaciones de producción no convencional.

- En noviembre de 2024, Veolia Environnement S.A. (Francia) concertó un acuerdo de servicio de tratamiento de agua producido a largo plazo con una importante empresa petrolera nacional de Oriente Medio, que abarcaba el diseño, la construcción y el funcionamiento de instalaciones de tratamiento de agua producidas a gran escala que respaldaban la mejora de los requisitos de inyección de agua de recuperación de petróleo en los principales desarrollos de los campos de petróleo.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Tabla de contenido

1 INTRODUCCIÓN

1.1 OBJETIVOS DEL ESTUDIO

1.2 DEFINICIÓN DE MERCADO

1.3 DESCRIPCIÓN GENERAL DEL MERCADO MUNDIAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS EN LA ACTIVIDAD UPSTREAM

1.4 MONEDA Y PRECIOS

1.5 LIMITACIÓN

1.6 MERCADOS CUBIERTOS

2 SEGMENTACIÓN DEL MERCADO

2.1 MERCADOS CUBIERTOS

2.2 LLEGADA AL MERCADO MUNDIAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS

2.3 CUADRÍCULA DE POSICIONAMIENTO DE PROVEEDORES

2.4 CURVA DE LÍNEA DE VIDA DE LA TECNOLOGÍA

2.5 GUÍA DE MERCADO

2.6 CUADRÍCULA DE POSICIONAMIENTO DE LA EMPRESA

2.7 ANÁLISIS DE LA CUOTA DE MERCADO DE LA EMPRESA

2.8 MODELADO MULTIVARIADO

2.9 VARIABLES DE LA OFERTA Y DE LA DEMANDA

2.1 TENDENCIA DE CONSUMO DE PRODUCTOS FINALES

2.11 ANÁLISIS DE ARRIBA A ABAJO

2.12 NORMAS DE MEDICIÓN

2.13 ANÁLISIS DE LA PARTICIPACIÓN DE LOS PROVEEDORES

2.14 PUNTOS DE DATOS DE ENTREVISTAS PRIMARIAS CLAVE

2.15 PUNTOS DE DATOS DE BASES DE DATOS SECUNDARIAS CLAVE

2.16 MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS: RESUMEN DE LA INVESTIGACIÓN

2.17 SUPUESTOS

3 PANORAMA GENERAL DEL MERCADO GLOBAL

3.1 CONDUCTORES

3.2 RESTRICCIONES

3.3 OPORTUNIDADES

3.4 DESAFÍOS

4 MARRUECOS - VISIÓN GENERAL DEL MERCADO

4.1 CONDUCTORES

4.2 RESTRICCIONES

4.3 OPORTUNIDADES

4.4 DESAFÍOS

5 RESUMEN EJECUTIVO

6 INFORMACIÓN PREMIUM

6.1 PANORAMA GENERAL DE LAS INNOVACIONES TECNOLÓGICAS

6.2 TENDENCIAS DE LA INDUSTRIA Y PERSPECTIVA FUTURA

6.3 ESTRATEGIAS DE CRECIMIENTO ADOPTADAS POR LOS ACTORES CLAVE DEL MERCADO

6.4 FACTORES QUE INFLUYEN EN LA DECISIÓN DE COMPRA DE LOS USUARIOS FINALES

7 IMPACTO DE LA DESACELERACIÓN ECONÓMICA EN EL MERCADO

7.1 IMPACTO EN EL PRECIO

7.2 IMPACTO EN LA CADENA DE SUMINISTRO

7.3 IMPACTO EN EL ENVÍO

7.4 IMPACTO EN LAS DECISIONES ESTRATÉGICAS DE LA EMPRESA

8 MARCO REGULADOR Y DIRECTRICES

9 MERCADO MUNDIAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS, POR SERVICIOS, 2018-2032 (MILLONES DE USD)

9.1 INFORMACIÓN GENERAL

9.2 EN TIERRA

9.2.1 DESHIDRATACIÓN DE LODOS

9.2.2 DESCARGA CERO DE LÍQUIDO (ZLD)

9.2.3 GAS DE ESQUISTO Y RECICLAJE

9.2.4 DESACEITACIÓN DE LODOS

9.2.5 PROCESO DE TRATAMIENTO DE AGUA PRODUCIDA

9.2.6 SISTEMAS DE ELIMINACIÓN DE SULFATOS (SRD)

9.2.7 RECUPERACIÓN MEJORADA DE PETRÓLEO DE BAJA SALINIDAD

9.2.8 OTROS

9.3 COSTA AFUERA

9.3.1 AGUA DE PROCESO

9.3.2 PULIDO DE CONDENSADO

9.3.3 TRATAMIENTO DE CÁUSTICOS GASTADOS

9.3.4 ÓSMOSIS DIRECTA

9.3.5 TRATAMIENTO DE AGUA DE MAR PARA INYECCIÓN

9.3.6 OTROS

10 MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS, POR SOLUCIONES, 2018-2032 (MILLONES DE USD)

10.1 INFORMACIÓN GENERAL

10.2 ALTERFILTROS

10.3 SUAVIZAMIENTO POR INTERCAMBIO IÓNICO

10.4 NEUTRALIZACIÓN DE SALMUERA

10.5 FLOTACIÓN DE GAS INTRODUCIDA (IGF)

10.6 DESACEITADO

10.7 FILTROS DE CÁSCARA DE NUEZ/FILTROS PARA ELIMINACIÓN DE ACEITE

10.8 CLARIFICACIÓN SUAVIZANTE CON LIMÓN TIBIA

10.9 MEMBRANA DE ALTA TEMPERATURA

10.1 OTROS

11 MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS, POR TECNOLOGÍA, 2018-2032 (MILLONES DE USD)

11.1 INFORMACIÓN GENERAL

11.2 TECNOLOGÍA DE FILTROS

11.3 TECNOLOGÍA DE FLOTACIÓN

11.4 TECNOLOGÍA DE INTERCAMBIADORES DE IONES

11.5 FILTRACIÓN POR MEMBRANA

11.6 TECNOLOGÍA DE MEDICIÓN Y CONTROL

11.7 TECNOLOGÍAS DE DESHIDRATACIÓN

11.8 OTROS

12 MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS, POR APLICACIÓN, 2018-2032 (MILLONES DE USD)

12.1 INFORMACIÓN GENERAL

12.2 PETRÓLEO CRUDO

12.2.1 POR SERVICIOS

12.2.1.1. EN TIERRA

12.2.1.1.1. DESHIDRATACIÓN DE LODOS

12.2.1.1.2. DESCARGA DE LÍQUIDO CERO

12.2.1.1.3. GAS DE ESQUISTO Y RECICLAJE

12.2.1.1.4. DESACEITACIÓN DE LODOS

12.2.1.1.5. PROCESO DE TRATAMIENTO DE AGUA PRODUCIDA

12.2.1.1.6. SISTEMAS DE ELIMINACIÓN DE SULFATOS (SRD)

12.2.1.1.7. RECUPERACIÓN MEJORADA DE PETRÓLEO DE BAJA SALINIDAD

12.2.1.1.8. OTROS

12.2.1.2. COSTA AFUERA

12.2.1.2.1. AGUA DE PROCESO

12.2.1.2.2. PULIDO DE CONDENSADOS

12.2.1.2.3. TRATAMIENTO DE CÁUSTICOS USADOS

12.2.1.2.4. ÓSMOSIS DIRECTA

12.2.1.2.5. OTROS

12.3 GAS NATURAL

12.3.1 POR SERVICIOS

12.3.1.1. EN TIERRA

12.3.1.1.1. DESHIDRATACIÓN DE LODOS

12.3.1.1.2. DESCARGA DE LÍQUIDO CERO

12.3.1.1.3. GAS DE ESQUISTO Y RECICLAJE

12.3.1.1.4. DESACEITACIÓN DE LODOS

12.3.1.1.5. PROCESO DE TRATAMIENTO DE AGUA PRODUCIDA

12.3.1.1.6. SISTEMAS DE ELIMINACIÓN DE SULFATOS (SRD)

12.3.1.1.7. RECUPERACIÓN MEJORADA DE PETRÓLEO DE BAJA SALINIDAD

12.3.1.1.8. OTROS

12.3.1.2. COSTA AFUERA

12.3.1.2.1. AGUA DE PROCESO

12.3.1.2.2. PULIDO DE CONDENSADOS

12.3.1.2.3. TRATAMIENTO DE CÁUSTICOS USADOS

12.3.1.2.4. ÓSMOSIS DIRECTA

12.3.1.2.5. OTROS

13 MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS, PANORAMA EMPRESARIAL

13.1 ANÁLISIS DE LAS ACCIONES DE LA EMPRESA: GLOBAL

13.2 ANÁLISIS DE ACCIONES DE EMPRESAS: AMÉRICA DEL NORTE

13.3 ANÁLISIS DE ACCIONES DE EMPRESAS: EUROPA

13.4 ANÁLISIS DE ACCIONES DE LA EMPRESA: ASIA-PACÍFICO

13.5 FUSIONES Y ADQUISICIONES

13.6 DESARROLLO Y APROBACIONES DE NUEVOS PRODUCTOS

13.7 EXPANSIONES Y ASOCIACIONES

13.8 CAMBIOS REGULATORIOS

14 MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS, POR GEOGRAFÍA, 2018-2032 (MILLONES DE USD)

DESCRIPCIÓN GENERAL (TODA LA SEGMENTACIÓN PROPORCIONADA ANTERIORMENTE SE REPRESENTA EN ESTE CAPÍTULO POR PAÍS)

14.1 AMÉRICA DEL NORTE

14.1.1 EE. UU.

14.1.2 CANADÁ

14.1.3 MÉXICO

14.2 EUROPA

14.2.1 ALEMANIA

14.2.2 Reino Unido

14.2.3 ITALIA

14.2.4 FRANCIA

14.2.5 ESPAÑA

14.2.6 SUIZA

14.2.7 HUNGRÍA

14.2.8 PAÍSES BAJOS

14.2.9 BÉLGICA

14.2.10 RUSIA

14.2.11 SUECIA

14.2.12 POLONIA

14.2.13 TURQUÍA

14.2.14 RESTO DE EUROPA

14.3 ASIA-PACÍFICO

14.3.1 JAPÓN

14.3.2 CHINA

14.3.3 COREA DEL SUR

14.3.4 INDIA

14.3.5 AUSTRALIA

14.3.6 SINGAPUR

14.3.7 TAILANDIA

14.3.8 INDONESIA

14.3.9 MALASIA

14.3.10 FILIPINAS

14.3.11 RESTO DE ASIA-PACÍFICO

14.4 SUDAMÉRICA

14.4.1 BRASIL

14.4.2 ARGENTINA

14.4.3 RESTO DE SUDAMÉRICA

14.5 ORIENTE MEDIO Y ÁFRICA

14.5.1 MARRUECOS

14.5.2 SUDÁFRICA

14.5.3 Emiratos Árabes Unidos

14.5.4 EGIPTO

14.5.5 ARABIA SAUDITA

14.5.6 ISRAEL

14.5.7 RESTO DE ORIENTE MEDIO Y ÁFRICA

15 ANÁLISIS FODA Y DBMR, MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA PETRÓLEO Y GAS UPSTREAM

16 MERCADO GLOBAL DE SERVICIOS DE GESTIÓN DE AGUA PARA LA PRODUCCIÓN DE PETRÓLEO Y GAS, PERFILES DE EMPRESAS

16.1 AQUATECH

16.1.1 INSTANTÁNEA DE LA EMPRESA

16.1.2 ANÁLISIS DE INGRESOS

16.1.3 PRESENCIA GEOGRÁFICA

16.1.4 PORTAFOLIO DE PRODUCTOS

16.1.5 DESARROLLOS RECIENTES

16.2 VEOLIAWATERTECHNOLOGIES

16.2.1 INSTANTÁNEA DE LA EMPRESA

16.2.2 ANÁLISIS DE INGRESOS

16.2.3 PRESENCIA GEOGRÁFICA

16.2.4 PORTAFOLIO DE PRODUCTOS

16.2.5 DESARROLLOS RECIENTES

16.3 FLUENCE CORPORATION LIMITED

16.3.1 INSTANTÁNEA DE LA EMPRESA

16.3.2 ANÁLISIS DE INGRESOS

16.3.3 PRESENCIA GEOGRÁFICA

16.3.4 PORTAFOLIO DE PRODUCTOS

16.3.5 DESARROLLOS RECIENTES

16.4 DUPONT

16.4.1 INSTANTÁNEA DE LA EMPRESA

16.4.2 ANÁLISIS DE INGRESOS

16.4.3 PRESENCIA GEOGRÁFICA

16.4.4 PORTAFOLIO DE PRODUCTOS

16.4.5 DESARROLLOS RECIENTES

16.5 OVIVO

16.5.1 INSTANTÁNEA DE LA EMPRESA

16.5.2 ANÁLISIS DE INGRESOS

16.5.3 PRESENCIA GEOGRÁFICA

16.5.4 PORTAFOLIO DE PRODUCTOS

16.5.5 DESARROLLOS RECIENTES

16.6 CECO AMBIENTAL

16.6.1 INSTANTÁNEA DE LA EMPRESA

16.6.2 ANÁLISIS DE INGRESOS

16.6.3 PRESENCIA GEOGRÁFICA

16.6.4 PORTAFOLIO DE PRODUCTOS

16.6.5 DESARROLLOS RECIENTES

16.7 CORPORACIÓN PALL

16.7.1 INSTANTÁNEA DE LA EMPRESA

16.7.2 ANÁLISIS DE INGRESOS

16.7.3 PRESENCIA GEOGRÁFICA

16.7.4 PORTAFOLIO DE PRODUCTOS

16.7.5 DESARROLLOS RECIENTES

16.8 OBRAS HIDRÁULICAS MUNDIALES

16.8.1 INSTANTÁNEA DE LA EMPRESA

16.8.2 ANÁLISIS DE INGRESOS

16.8.3 PRESENCIA GEOGRÁFICA

16.8.4 PORTAFOLIO DE PRODUCTOS

16.8.5 DESARROLLOS RECIENTES

17 CUESTIONARIO

18 INFORMES RELACIONADOS

19 ACERCA DE LA INVESTIGACIÓN DE MERCADO DE DATA BRIDGE

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.