Mercado mundial de láseres para urología, por tipo de láser (granate de aluminio y holmio (Ho:Yag), granate de aluminio y tulio (Thu:Yag), granate de aluminio y neodimio dopado (Nd:Yag), granate de aluminio y potasio y titanil fosfato (Ktp:Yag), láser de diodo, láser de granate de aluminio y erbio: itrio, borato de litio y otros), modalidad (portátil y autónomo), aplicación (litiasis urinaria, hiperplasia prostática benigna (HPB), resección renal parcial, eliminación de cálculos renales, estenosis uretrales, tumores y otros), usuario final (hospitales, clínicas urológicas, centros quirúrgicos ambulatorios y otros), canal de distribución (licitación directa, ventas minoristas, ventas en línea y otros) - Tendencias de la industria y pronóstico hasta 2030.

Análisis y perspectivas del mercado del láser para urología

Se espera que el mercado mundial de láseres para urología se desarrolle debido al creciente número de pacientes relacionados con trastornos urológicos a nivel mundial y una mayor inclinación hacia las cirugías no invasivas. El aumento en la aprobación de productos y en la investigación y desarrollo de activos para dispositivos láser para urología también influye en el mercado. Sin embargo, se espera que el mercado mundial de láseres para urología se vea obstaculizado por el alto costo de los dispositivos y procedimientos láser para urología, las preocupaciones de seguridad y los efectos adversos asociados con los procedimientos láser, y la falta de conocimiento sobre el tratamiento con dispositivos láser.

Se espera que los avances tecnológicos adicionales en tecnología láser y las iniciativas estratégicas de los actores emergentes actúen como oportunidades para el crecimiento del mercado. Sin embargo, las estrictas regulaciones y la falta de profesionales capacitados dificultan el crecimiento del mercado.

La demanda del mercado de láseres urológicos ha aumentado tanto en los países desarrollados como en los países en desarrollo, y la razón detrás de esto es la interacción eficiente del láser con los tejidos que brindan estos sistemas. Por lo tanto, muchos actores del mercado están ofreciendo productos láser urológicos con innovaciones que allanan el camino para el crecimiento del mercado mundial de láseres urológicos.

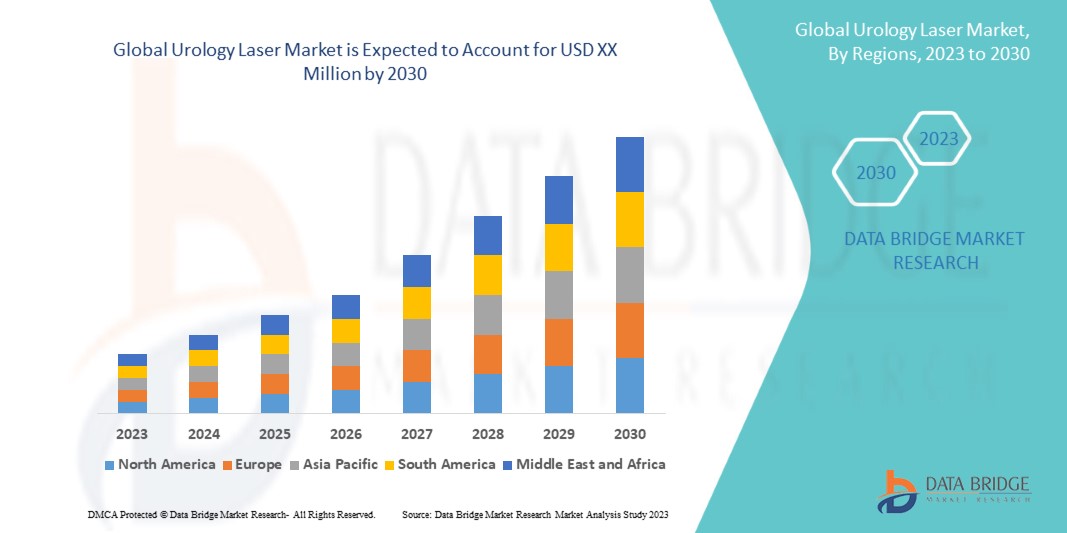

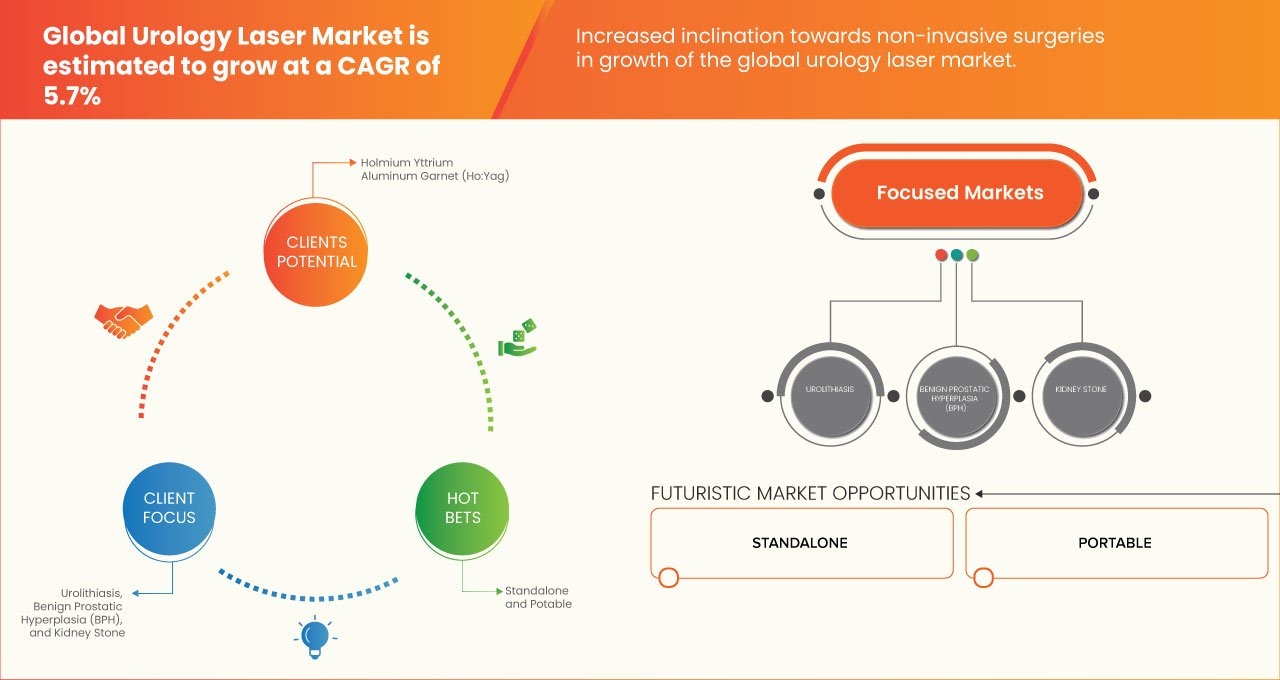

Data Bridge Market Research analiza que el mercado mundial de láser urológico crecerá a una CAGR del 5,7% entre 2023 y 2030.

|

Métrica del informe |

Detalles |

|

Período de pronóstico |

2023 a 2030 |

|

Año base |

2022 |

|

Años históricos |

2021 (Personalizable 2016-2020) |

|

Unidades cuantitativas |

Ingresos en miles, volúmenes en unidades, precios en USD |

|

Segmentos cubiertos |

Tipo de láser (granate de aluminio y holmio (Ho:Yag), granate de aluminio y tulio (Thu:Yag), granate de aluminio y neodimio dopado (Nd:Yag), granate de aluminio y potasio y titanilfosfato (Ktp:Yag), láser de diodo, láser de granate de aluminio y erbio: itrio, borato de litio y otros), modalidad (portátil y autónomo), aplicación (litiasis urinaria, hiperplasia prostática benigna (HPB), resección renal parcial, eliminación de cálculos renales, estenosis uretrales, tumores y otros), usuario final (hospitales, clínicas urológicas, centros quirúrgicos ambulatorios y otros), canal de distribución (licitación directa, ventas minoristas, ventas en línea y otros) |

|

Países cubiertos |

EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Rusia, Suiza, Turquía, Bélgica, Resto de Europa, Japón, China, Australia, India, Corea del Sur, Singapur, Indonesia, Tailandia, Malasia, Filipinas, Resto de Asia-Pacífico, Brasil, Argentina, Colombia, Perú, Chile, Ecuador, Uruguay y resto de Sudamérica, Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos, Israel, Egipto, Kuwait, Qatar, Nigeria y Resto de Medio Oriente y África |

|

Actores del mercado cubiertos |

Coherent, Inc., Advin Urology, MONOCROM, Unique Medical Devices, BISON MEDICAL, Rocamed, Dornier MedTech, Limmer Laser GmbH, Trimedyne, Inc, Gigaalaser, Hyperphotonics, INTERmedic Arfran, Olympus Corporation, Boston Scientific Corporation, Cook, OmniGuide Holdings, Inc. y Allengers, entre otros. |

Definición de mercado

La tecnología láser se basa en la capacidad de un dispositivo para emitir un haz estrecho de luz muy enfocada. El medio láser define la longitud de onda en cada sistema LASER (Light Amplification by Stimulated Emission of Radiation). La radiación paralela del dispositivo facilita el enfoque en un objetivo debido a su pequeño foco y alta intensidad. Los láseres urológicos son los dispositivos o componentes médicos que se utilizan para extirpar tumores en la uretra, la vejiga, el uréter y los riñones. Los láseres urológicos emiten un pequeño haz de luz, lo que ofrece un tratamiento quirúrgico preciso, exacto e indoloro.

Actualmente, los láseres más utilizados en urología son el Ktp:Yag (fosfato de titanilo y potasio), el Lbo:Yag (borato de litio), los láseres de diodo, los láseres de holmio (Ho):Yag y los láseres de tulio (Tm):Yag.

Dinámica del mercado mundial de láseres para urología

En esta sección se aborda la comprensión de los factores impulsores, las ventajas, las oportunidades, las limitaciones y los desafíos del mercado. Todo esto se analiza en detalle a continuación:

Conductores

- Aumenta el número de pacientes con trastornos urológicos a nivel mundial

Las enfermedades urológicas afectan a personas de distintos grupos de edad y se encuentran entre las enfermedades clínicas más comunes en pacientes geriátricos. La incidencia y prevalencia de muchas enfermedades urológicas aumentan con el paso de la edad. La población de adultos mayores está aumentando rápidamente en comparación con otros grupos de edad. A medida que la demografía de la población siga cambiando, habrá una creciente necesidad de profesionales urológicos con experiencia en geriatría y envejecimiento. Las enfermedades pueden provocar discapacidad y deterioro de la calidad de vida. Las enfermedades urológicas más comunes son la continencia urinaria, la litiasis urinaria, el cáncer urológico y el cáncer de próstata.

El aumento de casos de trastornos urológicos ha tenido un impacto positivo en la demanda de dispositivos láser. Por lo tanto, se espera que el creciente número de pacientes con trastornos urológicos impulse el crecimiento del mercado en el período de pronóstico.

- Aumento de las actividades de investigación y desarrollo de dispositivos láser para urología

La investigación y el desarrollo son fundamentales en todas las industrias, incluida la industria de la salud. La industria de la salud lleva a cabo una amplia investigación y desarrollo para generar ingresos, lo que a menudo se traduce en vidas al salvar o mejorar la vida de un paciente.

La investigación y el desarrollo (I+D) son una oportunidad indispensable para que los actores del mercado descubran nuevas técnicas para desarrollar láseres urológicos. Los actores del mercado se centran en la creación de láseres urológicos para satisfacer necesidades médicas no satisfechas.

En los últimos años, las técnicas láser se han convertido en un método de tratamiento cada vez más popular para pacientes con hiperplasia prostática benigna, tumores de vejiga, litiasis urinaria, estenosis del tracto urinario o lesiones de los genitales externos, lo que aumenta la investigación y el desarrollo de dispositivos láser urológicos. Por lo tanto, el departamento de I+D colabora con los actores del mercado para invertir en los costos esperados para nuevos dispositivos láser urológicos en el período de pronóstico.

Oportunidad

- Avances tecnológicos en la tecnología láser

El avance tecnológico se considera el principal impulsor del mercado del láser urológico. El láser urológico es conveniente y eficaz para tratar la hiperplasia prostática, los tumores de vejiga y la litiasis urinaria.

Por lo tanto, el láser urológico tiene una gran importancia en el mercado de tratamientos. Además, también se utiliza para inspeccionar y tratar quistes, tumores o tejidos anormales en el sistema urinario. Los principales actores del mercado han realizado nuevos avances en el mercado del láser para satisfacer las necesidades de tratamiento de enfermedades deseadas.

Durante los primeros tiempos de la historia, la comprensión de la urología y las enfermedades se expandió rápidamente. Mientras que los urólogos primitivos propagaron la idea de utilizar la orina como sustancia terapéutica, los urólogos modernos encontraron la idea de extirpar un riñón a distancia mediante la aplicación de avances tecnológicos como la tecnología láser de holmio MOSES 2.0 de última generación .

El aumento de las aplicaciones tecnológicas de los dispositivos láser para urología se traducirá en una menor mano de obra, un tratamiento más rápido y una recuperación más rápida de las enfermedades urológicas. En el futuro, la técnica láser sustituirá a los dispositivos de urología manuales. Los dispositivos láser reducen el uso de instrumentos quirúrgicos, por lo que se espera que actúen como una oportunidad para el crecimiento del mercado en el período de pronóstico.

- Iniciativas estratégicas de los actores emergentes

Los principales actores están tratando de diseñar estrategias específicas, como lanzamientos de productos, adquisiciones, aprobaciones, expansiones y asociaciones, para garantizar el buen funcionamiento del negocio, evitar riesgos y aumentar el crecimiento a largo plazo de las ventas del mercado. Esto ayuda proporcionalmente a aumentar la demanda de productos por parte de los consumidores y, por lo tanto, aumenta las ventas en el futuro.

La demanda de dispositivos láser para urología está aumentando debido a los avances tecnológicos y la creciente incidencia de trastornos urológicos en todo el mundo. Los principales actores del mercado han implementado ciertos programas destinados a aumentar el funcionamiento y la rentabilidad del mercado de láser para urología. Las empresas han adoptado estrategias específicas, como adquisiciones, asociaciones, pedidos de productos y otros métodos para crear oportunidades en el mercado internacional de dispositivos láser para urología.

Estas iniciativas estratégicas de los actores del mercado, que incluyen adquisiciones, conferencias y lanzamientos de productos enfocados en segmentos específicos, están ayudando a las empresas a crecer y mejorar su cartera de productos, lo que en última instancia conduce a una mayor generación de ingresos. Por lo tanto, estas iniciativas estratégicas de los actores del mercado brindan una oportunidad para impulsar el crecimiento del mercado en el período de pronóstico.

Restricción/Desafío

- Alto costo de los dispositivos y procedimientos láser para urología

Los dispositivos láser para urología pueden resultar costosos de fabricar y comprar, y el costo del procedimiento también puede ser alto debido al equipo especializado y la capacitación requerida. Esto puede limitar la accesibilidad de los tratamientos láser para urología para los pacientes y los centros de atención médica, en particular en las regiones de ingresos más bajos. Además, el alto costo de los dispositivos y procedimientos láser para urología puede disuadir a algunos pacientes de elegir estos tratamientos, especialmente si tienen que pagar de su bolsillo. La cobertura del seguro para los tratamientos láser para urología también puede ser limitada, lo que limita su adopción.

Como resultado, el alto costo de los dispositivos y procedimientos láser para urología puede ser una barrera importante para el crecimiento del mercado mundial de láser para urología, especialmente en regiones donde el costo es un factor importante. Sin embargo, a medida que avance la tecnología, el costo de estos dispositivos y procedimientos puede disminuir, haciéndolos más accesibles para los pacientes y los centros de atención médica.

Se espera que la mayor complejidad de los dispositivos láser para urología y el alto costo del tratamiento con láser para urología limiten el crecimiento del mercado en el período de pronóstico.

Desarrollo reciente

- En mayo de 2022, OmniGuide Holdings anunció que la Administración de Alimentos y Medicamentos de EE. UU. aprobó su próximo producto RevoLix HTL, una familia de láseres Thulium YAG de onda pulsada y continua, por lo tanto, una base de la terapia RevoLix para pacientes de urología sometidos a procedimientos de manejo de cálculos y HBP. Con la aprobación de la FDA de un lector independiente, la empresa esperaba generar más ingresos.

Alcance del mercado mundial de láser para urología

El mercado de láseres para urología se clasifica en cinco segmentos importantes: tipo de láser, modalidad, aplicación, usuario final y canal de distribución. El crecimiento entre estos segmentos le ayudará a analizar los segmentos de crecimiento del mercado en las industrias y le proporcionará al usuario una valiosa descripción general del mercado y conocimientos que le ayudarán a tomar decisiones estratégicas para identificar las principales aplicaciones del mercado.

Tipo de láser

- Granate de aluminio, itrio y holmio (Ho:Yag)

- Granate de aluminio, tulio, itrio (Thu:Yag)

- Granate de itrio y aluminio dopado con neodimio (Nd:Yag)

- Fosfato de titanilo y potasio Granate de itrio y aluminio (Ktp:Yag)

- Láser de diodo

- Erbio: láser de granate de itrio y aluminio

- Borato de litio

- Otros

Sobre la base del tipo de láser, el mercado del láser urológico se segmenta en granate de aluminio y holmio itrio (Ho:Yag), granate de aluminio y tulio itrio (Thu:Yag), granate de aluminio y itrio dopado con neodimio (Nd:Yag), granate de aluminio y itrio con fosfato de titanilo y potasio (Ktp:Yag), láser de diodo, láser de granate de aluminio y erbio itrio, borato de litio y otros.

Modalidad

- Portátil

- Autónomo

Según la modalidad, el mercado del láser urológico se segmenta en autónomo y portátil.

Solicitud

- Litiasis urinaria

- Hiperplasia prostática benigna (HPB)

- Resección parcial del riñón

- Eliminación de cálculos renales

- Estenosis uretrales

- Tumores

- Otros

Sobre la base de la aplicación, el mercado del láser urológico está segmentado en urolitiasis, hiperplasia prostática benigna (HPB), resección renal parcial, eliminación de cálculos renales, estenosis uretrales, tumores y otros.

Usuario final

- Hospitales

- Clínicas Urológicas

- Centros de cirugía ambulatoria

- Otros

Según el usuario final, el mercado del láser urológico se segmenta en hospitales, clínicas urológicas, centros quirúrgicos ambulatorios y otros.

Canal de distribución

- Licitación directa

- Ventas al por menor

- Ventas en línea

- Otros

Sobre la base del canal de distribución, el mercado del láser urológico se segmenta en ventas minoristas con licitación directa, ventas en línea y otras.

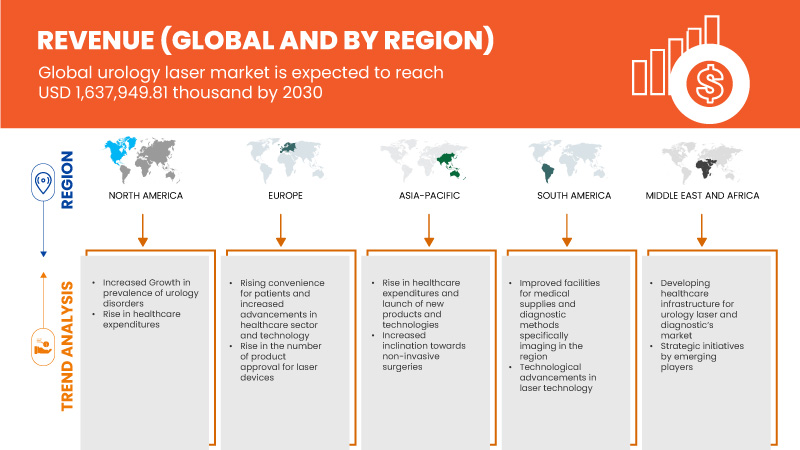

Análisis y perspectivas regionales del mercado mundial de láser para urología

Se analiza el mercado global de láser urológico y se proporcionan información y tendencias del tamaño del mercado según el tipo, la modalidad, la aplicación, el usuario final y el canal de distribución.

Los países cubiertos en este informe de mercado son EE. UU., Canadá, México, Alemania, Reino Unido, Francia, Italia, España, Países Bajos, Rusia, Suiza, Turquía, Bélgica, resto de Europa, Japón, China, Australia, India, Corea del Sur, Singapur, Indonesia, Tailandia, Malasia, Filipinas, resto de Asia-Pacífico, Brasil, Argentina, Colombia, Perú, Chile, Ecuador, Uruguay y el resto de América del Sur, Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos, Israel, Egipto, Kuwait, Qatar, Nigeria y el resto de Medio Oriente y África.

Se espera que América del Norte domine el mercado mundial de láseres para urología debido a la creciente investigación en el campo del láser para urología y su desarrollo. Se espera que Estados Unidos domine el mercado debido al aumento del gasto en atención médica y la alta prevalencia de enfermedades urológicas. Se espera que Alemania domine Europa debido al aumento de la tecnología y la confiabilidad de los servicios de atención médica. Se proyecta que la demanda en esta región sea impulsada por un aumento de las enfermedades urológicas con la creciente integración de datos de atención médica con dispositivos portátiles. Se espera que Japón domine la región de Asia y el Pacífico debido al conocimiento exponencial del país sobre dispositivos láser y servicios de consultoría.

La sección de países del informe también proporciona factores individuales que impactan en el mercado y cambios en la regulación del mercado que afectan las tendencias actuales y futuras del mercado. Los puntos de datos como el análisis de la cadena de valor aguas abajo y aguas arriba, las tendencias técnicas, el análisis de las cinco fuerzas de Porter y los estudios de casos son algunos indicadores utilizados para pronosticar el escenario del mercado para países individuales. Además, se consideran la presencia y disponibilidad de marcas globales y sus desafíos debido a la competencia grande o escasa de las marcas locales y nacionales y el impacto de los aranceles nacionales y las rutas comerciales al proporcionar un análisis de pronóstico de los datos del país.

Análisis del panorama competitivo y de la cuota de mercado global del láser urológico

El panorama competitivo del mercado de láseres para urología proporciona detalles de los competidores. Los detalles incluidos son una descripción general de la empresa, las finanzas de la empresa, los ingresos generados, el potencial de mercado, la inversión en investigación y desarrollo, las nuevas iniciativas de mercado, la presencia global, los sitios e instalaciones de producción, las fortalezas y debilidades de la empresa, el lanzamiento de productos, las líneas de ensayos clínicos, el análisis de la marca, las aprobaciones de productos, las patentes, la amplitud y la extensión del producto, el dominio de la aplicación y la curva de supervivencia de la tecnología. Los puntos de datos anteriores proporcionados solo están relacionados con el enfoque de las empresas en relación con el mercado.

Algunos de los principales actores del mercado mundial de láser urológico son Coherent, Inc., Advin Urology, MONOCROM, Unique Medical Devices, BISON MEDICAL, Rocamed, Dornier MedTech, Limmer Laser GmbH, Trimedyne, Inc, Gigaalaser, Hyperphotonics, INTERmedic Arfran, Olympus Corporation, Boston Scientific Corporation, Cook, OmniGuide Holdings, Inc. y Allengers, entre otros.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.