Global Vaccum Gas Oil Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

1.18 Billion

USD

1.82 Billion

2024

2032

USD

1.18 Billion

USD

1.82 Billion

2024

2032

| 2025 –2032 | |

| USD 1.18 Billion | |

| USD 1.82 Billion | |

| % | |

|

Segmentación del mercado global de gasóleo de vacío por producto (gasóleo de vacío pesado y gasóleo de vacío ligero), contenido de azufre (VGO con bajo contenido de azufre y VGO con alto contenido de azufre), aplicación (producción de gasolina y producción de diésel o queroseno): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de gasóleo de vacío

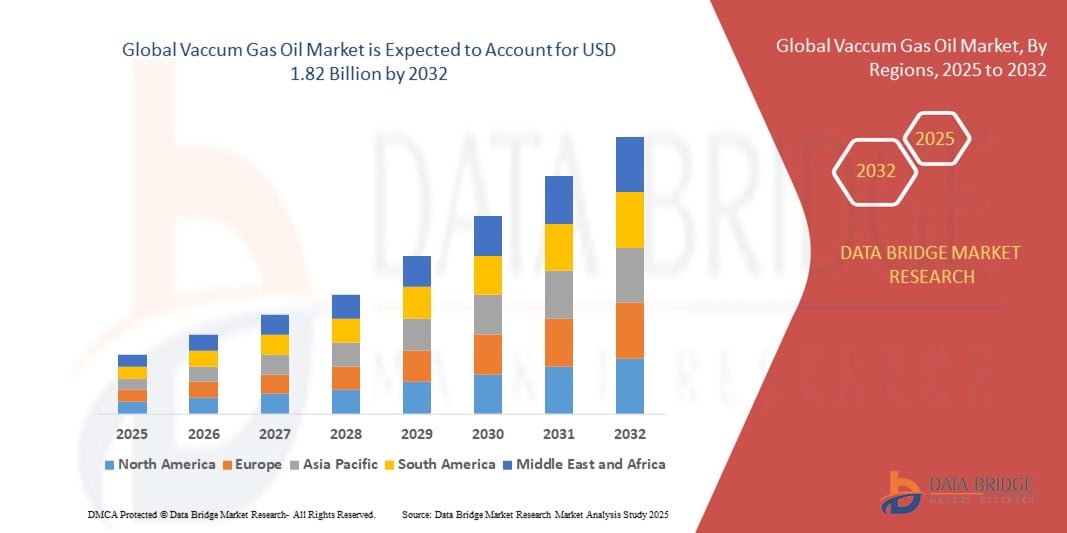

- El tamaño del mercado global de gasóleo de vacío se valoró en USD 1.18 mil millones en 2024 y se espera que alcance los USD 1.82 mil millones para 2032 , con una CAGR del 5,60% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de combustibles de transporte más limpios y a la creciente adopción de tecnologías de refinación avanzadas que convierten el gasóleo de vacío (VGO) en productos finales de alto valor como diésel, gasolina y combustible para aviones.

- Además, el aumento del consumo mundial de combustible, sumado al endurecimiento de las regulaciones ambientales, está impulsando a las refinerías a invertir en procesos de hidrocraqueo y craqueo catalítico, donde el VGO desempeña un papel fundamental como materia prima principal. Estos factores convergentes están acelerando la demanda de VGO, impulsando así significativamente el crecimiento de la industria.

Análisis del mercado de gasóleo de vacío

- El gasóleo de vacío es un destilado pesado de petróleo derivado durante la destilación al vacío del petróleo crudo y se utiliza principalmente como materia prima en unidades de craqueo catalítico de fluidos (FCC) e hidrocraqueo para producir destilados ligeros y medios.

- La creciente demanda de VGO está impulsada por su papel fundamental en la maximización de la producción de refinerías de combustibles más limpios, su adaptabilidad a los estándares cambiantes de calidad del combustible y el impulso mundial para la utilización eficiente de fracciones de petróleo pesado para satisfacer las crecientes necesidades energéticas.

- América del Norte dominó el mercado de gasóleo de vacío con una participación del 46,3% en 2024, debido a la presencia de refinerías complejas, una sólida infraestructura downstream y una demanda constante de combustibles para el transporte.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de gasóleo de vacío durante el período de pronóstico debido al rápido desarrollo económico, la creciente urbanización y la expansión de las capacidades de refinación en países clave.

- El segmento de gasóleo de petróleo crudo (VGO) con bajo contenido de azufre dominó el mercado con una participación del 61,9 % en 2024, gracias a su papel fundamental en el cumplimiento de las estrictas regulaciones mundiales sobre azufre, como las normas IMO 2020 y Euro VI. Las refinerías prefieren el VGO con bajo contenido de azufre para reducir la necesidad de costosos procesos de desulfuración y cumplir con las normativas ambientales. Su uso facilita un procesamiento posterior más eficiente y se alinea con la transición global hacia alternativas de combustibles más limpias.

Alcance del informe y segmentación del mercado de gasóleo de vacío

|

Atributos |

Perspectivas clave del mercado del gasóleo de vacío |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado del gasóleo de vacío

Aumento de las operaciones de refinería

- El mercado del gasóleo al vacío se está expandiendo a medida que las refinerías de todo el mundo aumentan sus capacidades de procesamiento y modernizan las instalaciones para satisfacer la creciente demanda de combustibles para el transporte y petroquímicos.

- Por ejemplo, las refinerías líderes como ExxonMobil, Shell y LUKOIL están invirtiendo fuertemente en nuevas unidades de destilación al vacío y expansiones de capacidad de craqueo catalítico para optimizar la producción de VGO y mejorar los márgenes de refinación.

- Los avances tecnológicos en la destilación al vacío y el craqueo catalítico de fluidos mejoran la eficiencia de conversión, lo que permite un mejor rendimiento de productos de alto valor como diésel, gasolina y combustible para aviones a partir de fracciones de crudo pesado.

- El creciente enfoque regulatorio en la producción de combustibles más limpios ha impulsado a las refinerías a adoptar tecnologías avanzadas de hidrocraqueo de VGO que reducen el azufre y las emisiones al tiempo que maximizan la calidad del combustible.

- La expansión de las industrias petroquímicas a nivel mundial, en particular en las regiones de Asia Pacífico y Medio Oriente, aumenta la demanda de VGO como materia prima fundamental para la producción de nafta y aromáticos.

- La integración de las operaciones de refinería con biorrefinación y coprocesamiento de bioaceite con gasóleo de vacío está surgiendo como una tendencia para mejorar la sostenibilidad y reducir la huella de carbono en la producción de combustible.

Dinámica del mercado del gasóleo de vacío

Conductor

Aumento de la demanda de productos petrolíferos refinados

- El creciente sector del transporte mundial y las actividades industriales están impulsando la demanda de productos petrolíferos refinados, como diésel, gasolina y combustible para aviones, lo que alimenta directamente la necesidad de gasóleo de vacío como materia prima en las refinerías.

- Por ejemplo, según IMARC Group, empresas como PetroChina y Saudi Aramco utilizan VGO ampliamente en unidades de craqueo catalítico fluido para satisfacer el creciente consumo de diésel y gasolina en las economías emergentes y desarrolladas.

- La creciente urbanización, el crecimiento económico y el aumento de la propiedad de vehículos en regiones como Asia Pacífico y América Latina contribuyen significativamente al crecimiento de la demanda de productos refinados.

- El aumento de los viajes aéreos y el movimiento de carga impulsan el consumo de combustible para aviones, lo que aumenta indirectamente la demanda de VGO utilizado en la refinación de los componentes del combustible para aviones.

- Las tendencias de la industria, como el enfoque creciente en la calidad del combustible y la reducción de las emisiones, estimulan la inversión en tecnologías de mejora del VGO y la capacidad de refinación.

Restricción/Desafío

Volatilidad en los precios del petróleo crudo

- Las fluctuaciones y la imprevisibilidad de los precios del petróleo crudo crean desafíos para la estabilidad del mercado del gasóleo de vacío, ya que los costos de las materias primas afectan directamente los márgenes operativos de las refinerías y los precios de los productos derivados.

- Por ejemplo, los aumentos o caídas repentinas de precios impulsados por tensiones geopolíticas, desequilibrios entre la oferta y la demanda o decisiones de producción de la OPEP+ afectan la economía de la producción de VGO para empresas como Shell y ExxonMobil, lo que afecta las decisiones de inversión y el crecimiento del mercado.

- Los precios volátiles del crudo también pueden influir en las selecciones de crudo en las refinerías, lo que genera una disponibilidad y calidad variables de VGO, lo que complica las estructuras de procesamiento y precios.

- La inestabilidad de precios desalienta los contratos a largo plazo y las inversiones intensivas en capital para modernizar la infraestructura, lo que frena los avances tecnológicos y las expansiones de capacidad en ciertas regiones.

- La incertidumbre también afecta a las industrias posteriores que dependen de un suministro y precios estables de VGO, lo que podría provocar interrupciones en la cadena de suministro y presiones sobre los costos.

Alcance del mercado del gasóleo de vacío

El mercado está segmentado según el producto, el contenido de azufre y la aplicación.

- Por producto

En función del producto, el mercado de gasóleo de vacío se segmenta en gasóleo pesado de vacío (HVGO) y gasóleo ligero de vacío (LVGO). El segmento de gasóleo pesado de vacío dominó la mayor cuota de mercado en 2024, principalmente debido a su amplio uso en procesos de hidrocraqueo y craqueo catalítico en refinerías. El HVGO es valorado por su mayor peso molecular y contenido de carbono, lo que lo convierte en una materia prima preferida para la producción de diésel y otros destilados medios. Su adaptabilidad a diversas unidades de mejoramiento en refinerías complejas refuerza su papel en el aumento del rendimiento y la rentabilidad general.

Se proyecta que el segmento de gasóleo ligero de vacío experimentará el mayor crecimiento entre 2025 y 2032, impulsado por la creciente demanda de combustibles más ligeros y limpios ante el endurecimiento de las normas de emisiones. El LVGO, con su menor viscosidad y mejores características de flujo, está ganando terreno en las refinerías modernas, donde la flexibilidad en la mezcla de la alimentación y la eficiencia operativa son clave. El creciente énfasis en la producción de combustibles de mayor valor con menor impacto ambiental impulsa la expansión del uso de LVGO, especialmente en regiones que invierten en tecnologías avanzadas de refinación.

- Por contenido de azufre

En función del contenido de azufre, el mercado se segmenta en VGO con bajo contenido de azufre y VGO con alto contenido de azufre. El VGO con bajo contenido de azufre representó la mayor cuota de mercado en ingresos, con un 61,9 % en 2024, gracias a su papel fundamental en el cumplimiento de las estrictas normativas mundiales sobre azufre, como las normas IMO 2020 y Euro VI. Las refinerías prefieren el VGO con bajo contenido de azufre para reducir la necesidad de costosos procesos de desulfuración y cumplir con las normativas ambientales. Su uso facilita un procesamiento posterior más eficiente y se alinea con la transición global hacia alternativas de combustibles más limpias.

Se prevé que el gas de petróleo volátil (VGO) con alto contenido de azufre registre el mayor crecimiento entre 2025 y 2032, especialmente en mercados con límites de azufre más flexibles o donde las consideraciones de costo favorecen el uso de materias primas con alto contenido de azufre. Las economías emergentes con limitadas mejoras en las refinerías y marcos ambientales laxos continúan procesando VGO con alto contenido de azufre debido a su menor costo de adquisición y a su compatibilidad con unidades de craqueo más antiguas. Sin embargo, los avances tecnológicos en las unidades de recuperación de azufre están permitiendo una utilización más amplia, a la vez que se gestionan las emisiones de forma eficaz.

- Por aplicación

Según su aplicación, el mercado se segmenta en producción de gasolina y producción de diésel o queroseno. La producción de gasolina dominó la mayor parte del mercado de gasóleo de vacío en 2024, impulsada por la alta demanda de vehículos particulares y la amplia adopción de VGO en unidades de craqueo catalítico fluido (FCC) para producir componentes de gasolina de alto octanaje. Las refinerías continúan optimizando el rendimiento de la gasolina utilizando VGO, ya que equilibra la rentabilidad operativa y el valor del producto.

Se proyecta que el segmento de producción de diésel o queroseno crecerá a su ritmo más rápido entre 2025 y 2032, impulsado por el creciente consumo mundial de diésel en los sectores del transporte, la logística y la industria. La idoneidad del VGO para el hidrocraqueo en diésel y queroseno lo convierte en una materia prima estratégica en un contexto de regulaciones más estrictas y la creciente demanda de destilados medios. La transición hacia combustibles más limpios y la expansión de la infraestructura de aviación y transporte de mercancías están acelerando aún más el uso de VGO en la producción de diésel y queroseno.

Análisis regional del mercado de gasóleo de vacío

- América del Norte dominó el mercado de gasóleo de vacío con la mayor participación en los ingresos del 46,3 % en 2024, impulsada por la presencia de refinerías complejas, una sólida infraestructura downstream y una demanda constante de combustibles para el transporte.

- La región se beneficia de los avances tecnológicos en unidades de modernización como los hidrocraqueadores y los FCC, que utilizan eficientemente el VGO para producir combustibles de alto valor.

- Un entorno regulatorio estable, abundantes suministros de crudo y la continua expansión de las capacidades de refinación contribuyen a la posición de liderazgo de América del Norte en el mercado global de VGO.

Perspectiva del mercado de gasóleo de vacío de EE. UU.

El mercado estadounidense de gasóleo de vacío registró la mayor participación en los ingresos de Norteamérica en 2024, gracias a su capacidad de refinación de primer nivel y su ventaja tecnológica. El sector de refinación del país se centra cada vez más en maximizar la producción de destilados medios para satisfacer la creciente demanda nacional y de exportación. Ante las estrictas regulaciones que promueven el uso de combustibles con bajo contenido de azufre, las refinerías estadounidenses están aprovechando el gasóleo de vacío (VGO) en las unidades de hidrocraqueo para producir diésel y queroseno más limpios. Además, el acceso a fuentes de crudo rentables y una sólida infraestructura de oleoductos y terminales permite una integración fluida del VGO en las operaciones de refinería, manteniendo así el liderazgo de Estados Unidos en la región.

Perspectivas del mercado europeo de gasóleo de vacío

Europa representó una parte significativa del mercado mundial de gasóleo de vacío en 2024, impulsada por el fuerte énfasis de la región en la producción de combustibles más limpios y las estrictas normas ambientales. Las refinerías europeas están optimizando cada vez más sus operaciones para convertir el gasóleo de vacío (VGO) en diésel bajo en azufre y otros destilados medios que cumplen con las normas de emisiones Euro VI. La región ha sido proactiva en la modernización de sus instalaciones de refinación para gestionar diversas materias primas de forma eficiente, a la vez que reduce las emisiones de carbono y azufre. Países como Alemania, los Países Bajos e Italia están a la vanguardia de estos avances, respaldados por iniciativas políticas e inversiones en mejoras de la calidad del combustible. Además, la creciente demanda de combustibles para el transporte energéticamente eficientes y la transición energética están reforzando el papel del VGO en la estrategia europea de producción de combustibles.

Análisis del mercado alemán de gasóleo de vacío

Se prevé un crecimiento considerable del mercado alemán de gasóleo de vacío durante el período previsto, impulsado por el compromiso del país con las prácticas energéticas sostenibles y la innovación industrial. Como uno de los mayores centros de refinación de Europa, Alemania está modernizando activamente sus instalaciones para optimizar las tasas de conversión y el rendimiento ambiental. La demanda de diésel bajo en azufre, especialmente en los sectores de la logística y el transporte, está impulsando el uso de gasóleo de vacío (VGO) en unidades avanzadas de hidrocraqueo. Además, la prioridad de Alemania en la eficiencia energética, la reducción de carbono y la gestión ambiental está acelerando la transición hacia métodos de producción de combustibles más limpios, donde el VGO desempeña un papel fundamental.

Análisis del mercado de gasóleo de vacío de Asia-Pacífico

Se proyecta que el mercado de gasóleo de vacío de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida entre 2025 y 2032, impulsado por el rápido desarrollo económico, la creciente urbanización y la expansión de la capacidad de refinación en países clave. Ante el aumento de la demanda de combustible en China, India y el Sudeste Asiático, las refinerías regionales invierten cada vez más en infraestructuras de refinación complejas capaces de transformar el gasóleo de vacío (VGO) en productos de mayor valor. La transición hacia la seguridad y la autosuficiencia energética, junto con las políticas gubernamentales favorables que promueven el refinado interno, está impulsando un mayor consumo de VGO. Además, el surgimiento de APAC como centro de fabricación y exportación de combustibles refinados refuerza aún más la trayectoria de crecimiento de la región en el mercado de VGO.

Análisis del mercado de gasóleo de vacío de China

China representó la mayor participación en el mercado de gasóleo de vacío de Asia-Pacífico en 2024, gracias a su vasta infraestructura de refinación y la creciente demanda de combustibles limpios. A medida que el país continúa modernizando sus refinerías para cumplir con las estrictas regulaciones de calidad del combustible, el VGO se ha convertido en una materia prima clave en los procesos catalíticos y de hidrocraqueo. Las iniciativas gubernamentales para reducir la contaminación atmosférica e impulsar la producción nacional de combustible están acelerando el uso de VGO, especialmente en la producción de diésel y gasolina. Además, la sólida presencia de productores nacionales de VGO en China y su papel como actor central en la cadena global de suministro de productos refinados consolidan su liderazgo en el mercado regional.

Perspectivas del mercado de gasóleo de vacío en India

Se espera que el mercado indio de gasóleo de vacío crezca significativamente durante el período de pronóstico, impulsado por el aumento del consumo de combustible y la expansión de la infraestructura de refinería. La promoción del gobierno de combustibles más limpios bajo las normas Bharat Stage VI (BS-VI) y la creciente demanda de diésel en el transporte y la logística son factores clave que impulsan el uso de VGO. India está invirtiendo en unidades de refinación de alta conversión capaces de procesar VGO eficientemente en combustibles bajos en azufre, en consonancia con los objetivos ambientales y la creciente demanda energética. Además, las iniciativas estratégicas para reducir la dependencia de las importaciones de combustible y mejorar la resiliencia energética están impulsando aún más la adopción de VGO en todo el país.

Cuota de mercado del gasóleo de vacío

La industria del gasóleo de vacío está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- TAIF-NK (Rusia)

- Corporación Petrolera de Kuwait (Kuwait)

- KazMunayGas (Kazajstán)

- Shell (EE.UU.)

- Zhejiang Petroleum & Chemical Co. Ltd. (China)

- Vértice (EE. UU.)

- LUKOIL (Rusia)

- Exxon Mobil Corporation (EE. UU.)

- Compañía Petrolera de Arabia Saudita (Arabia Saudita)

- Corporación Nacional del Petróleo de China (China)

- BP plc (Reino Unido)

- Shell plc (Reino Unido)

- PDVSA - Petróleos de Venezuela, SA. (Venezuela)

- Gazprom (Rusia)

- Corporación Chevron (EE. UU.)

- Petrobras (Brasil)

- LUKOIL (Rusia)

- ROSNEFT (Rusia)

- Compañía Nacional de Petróleo de Abu Dabi (EAU)

- Corporación Petroquímica de China (China)

Últimos avances en el mercado mundial de gasóleo de vacío

- En enero de 2024, ExxonMobil implementó una expansión en sus instalaciones de Beaumont, Texas, para fortalecer su capacidad de producción de gasóleo de vacío (VGO). Esta estrategia responde al aumento de la demanda mundial de combustibles más limpios y subraya el compromiso de la compañía con la mejora de la eficiencia operativa y el desempeño ambiental. La expansión fortalece la capacidad de suministro de ExxonMobil en Norteamérica y se alinea con sus objetivos generales de sostenibilidad, facilitando la producción de combustibles de bajas emisiones mediante el procesamiento optimizado de VGO.

- En diciembre de 2023, Shell anunció una importante inversión para ampliar la capacidad de hidrocraqueo de VGO en su refinería de Pernis, en los Países Bajos. Este desarrollo busca abordar la creciente demanda de diésel y combustible para aviones en Europa, mejorando la capacidad de la refinería para convertir VGO en destilados medios de alta calidad. La mejora de las operaciones de hidrocraqueo posiciona a Shell para servir mejor al mercado europeo de combustibles limpios y refuerza su papel en el apoyo a la iniciativa de la UE para la transición energética y la reducción de emisiones.

- En noviembre de 2023, TotalEnergies firmó un acuerdo de suministro con un proveedor de Oriente Medio para asegurar un flujo constante de gasóleo de vacío a sus refinerías de Francia y Bélgica. Se espera que el contrato a largo plazo estabilice la cadena de suministro de materia prima de la compañía, mejorando la eficiencia operativa y la producción de combustible en sus instalaciones europeas. Al garantizar el acceso ininterrumpido a gasóleo de vacío de alta calidad, TotalEnergies busca impulsar su producción de combustibles limpios, contribuyendo así a la seguridad energética regional y al cumplimiento normativo ambiental.

- En octubre de 2023, Indian Oil Corporation (IOC) puso en marcha una nueva unidad de hidrocraqueo de gasóleo al vacío (VGO) en su refinería de Paradip, con el objetivo de impulsar la producción de combustibles de gasóleo de alta calidad. Esta modernización estratégica mejora la capacidad de la refinería para convertir VGO en combustibles más limpios de forma más eficiente. En consonancia con la creciente demanda de hidrocarburos de la India y sus objetivos a largo plazo de cero emisiones netas, la inversión refleja el compromiso de IOC con la modernización de sus operaciones, a la vez que apoya la transición del país hacia fuentes de energía más sostenibles.

- En junio de 2022, ExxonMobil completó la adquisición de los activos relacionados con VGO de Marathon Petroleum Corporation por 2.500 millones de dólares. La operación incluyó la refinería Garyville de Marathon en Luisiana y sus operaciones de comercialización y comercialización de VGO. Esta adquisición amplió significativamente la presencia de ExxonMobil en el downstream y su flexibilidad en el suministro de materia prima, lo que le permitió aumentar su control sobre el suministro de VGO, optimizar su red de refinación y fortalecer su posición competitiva en el mercado global de VGO.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.