Global Vascular Grafts Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.30 Billion

USD

3.58 Billion

2024

2032

USD

2.30 Billion

USD

3.58 Billion

2024

2032

| 2025 –2032 | |

| USD 2.30 Billion | |

| USD 3.58 Billion | |

| % | |

|

Segmentación del mercado global de injertos vasculares por tipo de producto (injertos para hemodiálisis, injertos de derivación coronaria, injertos vasculares periféricos, stent coronario y otros), material (injertos sintéticos, injertos biosintéticos y biológicos), aplicación (derivación coronaria, aneurismas, insuficiencia renal y otros), usuario final (hospitales, centros de cirugía ambulatoria y clínicas especializadas), canal de distribución (licitaciones directas y minoristas): tendencias y pronóstico del sector hasta 2032.

Tamaño del mercado de injertos vasculares

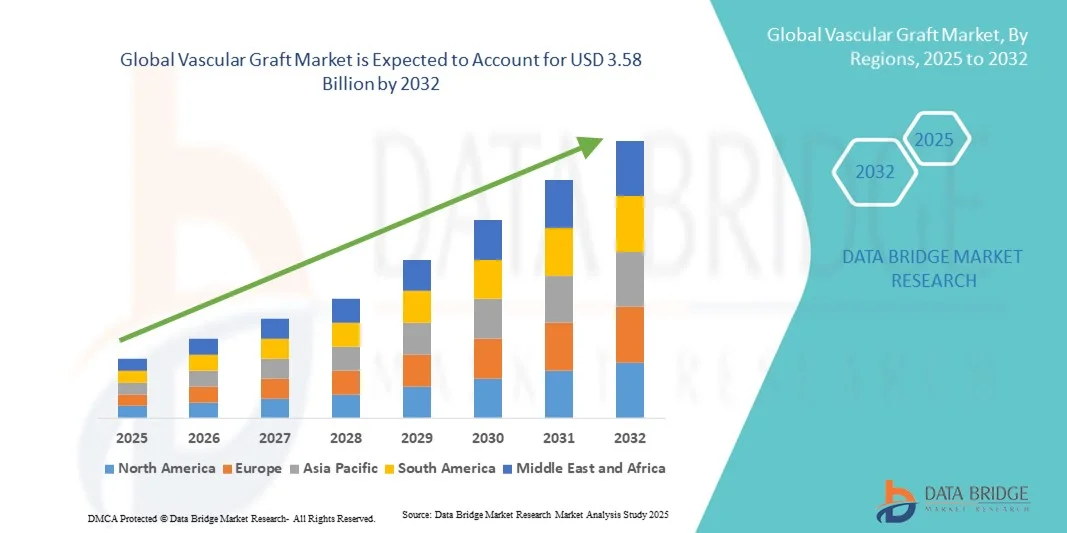

- El tamaño del mercado mundial de injertos vasculares se valoró en USD 2.300 millones en 2024 y se espera que alcance los USD 3.580 millones para 2032 , con una CAGR del 5,72 % durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente prevalencia de enfermedades cardiovasculares, el aumento de la población geriátrica y la creciente demanda de procedimientos quirúrgicos mínimamente invasivos.

- Además, los avances en biomateriales, la creciente adopción de injertos vasculares sintéticos y biológicos y el aumento de las inversiones en infraestructura de atención médica cardiovascular están acelerando la adopción de soluciones de injertos vasculares, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de injertos vasculares

- Los injertos vasculares, utilizados para reemplazar o reparar vasos sanguíneos dañados, son componentes cada vez más vitales de los tratamientos cardiovasculares modernos tanto en hospitales como en clínicas especializadas debido a su mayor durabilidad, biocompatibilidad y tasas de éxito en cirugías mínimamente invasivas y abiertas.

- La creciente demanda de injertos vasculares se ve impulsada principalmente por la creciente prevalencia de enfermedades cardiovasculares, el aumento de las intervenciones quirúrgicas y la creciente adopción de tecnologías quirúrgicas y endovasculares avanzadas.

- América del Norte dominó el mercado de injertos vasculares con la mayor participación en los ingresos del 41,3 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de intervenciones cardiovasculares y una fuerte presencia de actores clave de la industria, con EE. UU. experimentando un crecimiento sustancial en los procedimientos de injertos vasculares, particularmente en hospitales y centros cardiovasculares especializados, impulsados por innovaciones tanto de empresas de dispositivos médicos establecidas como de nuevas empresas emergentes centradas en tecnologías mínimamente invasivas y endovasculares.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de injertos vasculares durante el período de pronóstico, con una tasa de crecimiento anual compuesta (TCAC) proyectada entre 2025 y 2032, impulsada por la creciente urbanización, la creciente prevalencia de enfermedades cardiovasculares y el creciente gasto en atención médica en países como China e India. La expansión de los hospitales de atención terciaria, las iniciativas gubernamentales de salud y la adopción de tecnologías endovasculares avanzadas contribuyen al rápido crecimiento del mercado en la región.

- El segmento de bypass de la arteria coronaria dominó la mayor participación en los ingresos del mercado con un 40,2 % en 2024, impulsado por la creciente prevalencia de la enfermedad de la arteria coronaria, el alto volumen de cirugías cardíacas y los protocolos de tratamiento establecidos.

Alcance del informe y segmentación del mercado de injertos vasculares

|

Atributos |

Perspectivas clave del mercado de injertos vasculares |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de injertos vasculares

Mayor comodidad gracias a los avances tecnológicos

- Una tendencia significativa y en auge en el mercado global de injertos vasculares es la creciente adopción de materiales avanzados, técnicas de bioingeniería y procesos de fabricación de precisión. Esta integración de tecnologías innovadoras está mejorando significativamente el rendimiento, la durabilidad y los resultados clínicos de los injertos vasculares.

- Por ejemplo, en marzo de 2023, Terumo Corporation presentó su nueva línea de injertos vasculares unidos con heparina, diseñados para reducir la trombogenicidad y mejorar las tasas de permeabilidad a largo plazo en procedimientos de bypass de arteria coronaria y periférica. De igual manera, Gore Medical lanzó injertos de ePTFE de nueva generación con mayor flexibilidad y retención de sutura para cirugías vasculares complejas.

- Los avances en materiales bioabsorbibles e injertos vasculares de ingeniería tisular permiten una mejor biocompatibilidad y un menor riesgo de complicaciones, lo que favorece resultados de implantación más fiables. Algunos injertos incorporan ahora modificaciones superficiales para mejorar la endotelización y reducir el riesgo de infección, lo que ofrece a los profesionales sanitarios opciones más eficaces para pacientes de alto riesgo. Además, las mejoras en el diseño de los injertos facilitan la manipulación quirúrgica y permiten un dimensionamiento personalizado, abordando así los retos anatómicos específicos de cada paciente.

- La integración fluida de materiales avanzados, innovaciones de diseño y sistemas de administración mínimamente invasivos facilita una mayor precisión quirúrgica, tiempos de intervención más cortos y una mejor recuperación postoperatoria. Gracias a estas mejoras tecnológicas, los pacientes experimentan mejores resultados clínicos, mientras que los profesionales sanitarios se benefician de una mayor eficiencia y previsibilidad de los procedimientos.

- Esta tendencia hacia injertos vasculares más duraderos, biocompatibles y clínicamente optimizados está transformando radicalmente las expectativas en las intervenciones cardiovasculares y periféricas. En consecuencia, empresas como Medtronic y Terumo están desarrollando injertos vasculares de nueva generación con mayor integridad estructural, modificaciones superficiales para una mejor cicatrización y características que facilitan un despliegue mínimamente invasivo.

- La demanda de injertos vasculares con características de rendimiento superiores, mayor durabilidad y mejores resultados para los pacientes está creciendo rápidamente en aplicaciones cardiovasculares, periféricas y renales, a medida que los proveedores de atención médica priorizan cada vez más la eficacia clínica y las tasas reducidas de complicaciones.

Dinámica del mercado de injertos vasculares

Conductor

Aumento de la incidencia de enfermedades cardiovasculares y avances tecnológicos en injertos

- La creciente prevalencia de enfermedades cardiovasculares, enfermedad arterial periférica y complicaciones renales en todo el mundo es un factor importante que impulsa la mayor demanda de injertos vasculares avanzados.

- Por ejemplo, en febrero de 2022, Terumo Corporation anunció el lanzamiento de sus injertos vasculares protésicos de última generación, optimizados para cirugías de bypass, con el objetivo de mejorar la permeabilidad y reducir las complicaciones postoperatorias. Se espera que estas iniciativas de empresas líderes impulsen el crecimiento del mercado de injertos vasculares durante el período de pronóstico.

- A medida que los pacientes y los médicos buscan mejores resultados para intervenciones vasculares complejas, los injertos avanzados brindan características mejoradas, como superficies de bioingeniería, mayor durabilidad y menor trombogenicidad, lo que ofrece una ventaja convincente sobre los injertos tradicionales.

- Además, la creciente adopción de procedimientos mínimamente invasivos e intervenciones vasculares guiadas por imágenes está aumentando la demanda de injertos diseñados con precisión compatibles con las técnicas quirúrgicas modernas.

- La disponibilidad de injertos para aplicaciones especializadas, incluido el acceso coronario, periférico y de hemodiálisis, combinada con mejoras en la ciencia de los materiales, respalda una utilización más amplia en diversos entornos clínicos.

- La inversión continua en I+D, junto con el desarrollo de injertos de última generación con un rendimiento mejorado y tasas de complicaciones reducidas, contribuye aún más al crecimiento del mercado.

Restricción/Desafío

Altos costos y desafíos regulatorios

- El costo relativamente alto de los injertos vasculares avanzados en comparación con las opciones convencionales plantea una barrera para su adopción, en particular en regiones en desarrollo o para centros de atención médica con presupuestos limitados.

- Por ejemplo, algunos injertos de ePTFE y de bioingeniería de última generación tienen un precio significativamente más alto debido a los complejos procesos de fabricación y los rigurosos requisitos de pruebas clínicas.

- Las aprobaciones regulatorias para nuevos materiales de injerto y productos de ingeniería tisular pueden ser largas y rigurosas, lo que retrasa la entrada al mercado y su adopción. Los fabricantes deben realizar exhaustivas evaluaciones preclínicas y clínicas para demostrar la seguridad, la eficacia y la permeabilidad a largo plazo, lo que puede aumentar los plazos y los costos de desarrollo.

- Si bien los avances tecnológicos están mejorando el rendimiento de los injertos, los precios premium percibidos pueden obstaculizar su adopción en sistemas de atención médica sensibles a los costos.

- Superar estos desafíos a través de asociaciones estratégicas, iniciativas de fabricación local y estudios clínicos específicos para demostrar el valor y la rentabilidad será vital para el crecimiento sostenido del mercado.

- Además, aumentar la conciencia entre los médicos sobre los beneficios a largo plazo de los injertos avanzados, combinado con marcos de reembolso de apoyo en mercados clave, desempeñará un papel crucial en la aceleración de la adopción y la expansión general del mercado.

Alcance del mercado de injertos vasculares

El mercado está segmentado según el tipo de producto, material, aplicación, usuario final y canal de distribución.

- Por tipo de producto

Según el tipo de producto, el mercado de injertos vasculares se segmenta en injertos para hemodiálisis, injertos de derivación de arteria coronaria, injertos vasculares periféricos, stents coronarios y otros. El segmento de injertos de derivación de arteria coronaria (CABG) dominó la mayor cuota de mercado en ingresos, con un 39,8 % en 2024, impulsado por la alta prevalencia de la enfermedad coronaria, los procedimientos quirúrgicos consolidados y su amplia adopción en hospitales y clínicas especializadas. Los injertos CABG son los preferidos debido a su probada permeabilidad a largo plazo, su compatibilidad con la vasculatura del paciente y su integración con programas de cirugía cardíaca mínimamente invasiva. La sólida infraestructura sanitaria en las regiones desarrolladas, combinada con políticas de reembolso favorables, refuerza aún más su dominio. Los cirujanos recurren cada vez más a los injertos CABG avanzados con biocompatibilidad mejorada y menor riesgo trombogénico, lo que respalda un liderazgo sostenido en el mercado. Las tecnologías avanzadas de imagenología y planificación preoperatoria mejoran la precisión quirúrgica, reducen las complicaciones y mejoran los resultados de los pacientes. Los ensayos clínicos continuos y las colaboraciones con institutos de investigación garantizan innovaciones en el diseño de injertos. La disponibilidad de cirujanos cardiovasculares cualificados y centros cardíacos también refuerza su dominio. El liderazgo en el mercado se ve reforzado por un rendimiento constante, la fiabilidad y la preferencia de los hospitales por los procedimientos estandarizados. Las iniciativas gubernamentales que apoyan la salud cardíaca, las campañas de concienciación y la cobertura de seguros amplían el acceso e impulsan la adopción. Los hospitales siguen invirtiendo en los últimos injertos de bypass coronario (CABG) para mantener la calidad y la ventaja competitiva.

Se prevé que el segmento de injertos vasculares periféricos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 8,9 %, entre 2025 y 2032, impulsada por la creciente prevalencia de la enfermedad arterial periférica, el aumento de los procedimientos mínimamente invasivos y la creciente concienciación entre pacientes y profesionales sanitarios. Los avances en el diseño de injertos, como las opciones de bioingeniería y de liberación de fármacos, mejoran los resultados de los procedimientos. Los mercados emergentes están experimentando una mayor adopción gracias a la expansión de las redes hospitalarias y a la mejora de la infraestructura de atención cardiovascular. Las inversiones en formación de especialistas endovasculares y los programas gubernamentales de salud cardiovascular aceleran aún más el crecimiento. Las clínicas privadas y los centros de especialidades incorporan cada vez más soluciones de injertos periféricos para satisfacer la creciente demanda. El diagnóstico precoz y el aumento de la población geriátrica impulsan la expansión del mercado. Las innovaciones tecnológicas, como la mayor flexibilidad y la reducción del riesgo de trombosis, impulsan la adopción. La expansión de los sistemas de reembolso y la cobertura de seguros impulsa aún más su uso. Las colaboraciones entre hospitales y fabricantes mejoran la disponibilidad y la distribución. El aumento de la investigación sobre los resultados a largo plazo de los injertos periféricos estimula su adopción clínica. Las campañas de concienciación dirigidas tanto a profesionales sanitarios como a pacientes contribuyen a un crecimiento acelerado. La creciente carga de enfermedades cardiovasculares en Asia-Pacífico y Latinoamérica ofrece nuevas oportunidades de crecimiento. Las iniciativas gubernamentales para mejorar la atención vascular en las regiones emergentes impulsan aún más el crecimiento.

- Por material

En función del material, el mercado de injertos vasculares se segmenta en injertos sintéticos, injertos biosintéticos e injertos biológicos. El segmento de injertos sintéticos dominó la mayor cuota de mercado con un 41,5 % en 2024, impulsado por su amplia disponibilidad, rendimiento constante e idoneidad para diversos procedimientos vasculares. Los injertos sintéticos, como el PTFE y el dacrón, ofrecen una permeabilidad predecible, facilidad de manejo y durabilidad a largo plazo. Los hospitales y centros quirúrgicos prefieren las opciones sintéticas para procedimientos de bypass coronario y periférico, respaldadas por protocolos clínicos establecidos. El aumento de las inversiones en innovación de productos, incluyendo modificaciones de superficies para reducir infecciones y trombosis, refuerza aún más el liderazgo del mercado. El segmento se beneficia de sólidas capacidades de fabricación, amplias redes de distribución y cadenas de suministro fiables. Los programas de formación para cirujanos enfatizan el uso de injertos sintéticos para procedimientos estándar. Los resultados clínicos positivos y los estudios a largo plazo refuerzan la confianza en el uso de injertos sintéticos. La integración con abordajes quirúrgicos mínimamente invasivos impulsa aún más su adopción. Los hospitales confían en los injertos sintéticos para cirugías de alto volumen debido a su reproducibilidad y seguridad. Las alianzas con empresas globales de tecnología médica impulsan la investigación y el desarrollo. El precio competitivo de los injertos sintéticos, en comparación con las opciones biosintéticas y biológicas, impulsa su preferencia. Las guías clínicas que recomiendan injertos sintéticos para procedimientos específicos refuerzan aún más su dominio. Las aprobaciones regulatorias para nuevos diseños de injertos sintéticos mantienen el liderazgo en el mercado.

Se espera que el segmento de injertos biosintéticos experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,3 %, entre 2025 y 2032, impulsada por los avances tecnológicos, el aumento de los ensayos clínicos y la creciente adopción en poblaciones de pacientes de alto riesgo. Las opciones biosintéticas combinan la integración tisular natural con una mayor resistencia mecánica. Están ganando terreno en la reparación de aneurismas y las reconstrucciones periféricas, especialmente en regiones con una creciente infraestructura de I+D. Las aprobaciones regulatorias para los nuevos injertos biosintéticos y el aumento de las colaboraciones entre empresas de dispositivos médicos y hospitales impulsan un rápido crecimiento. La innovación en injertos y recubrimientos híbridos mejora los resultados de los pacientes y reduce las complicaciones postoperatorias. Los programas de concienciación dirigidos a los médicos fomentan la adopción en casos complejos. La adopción temprana en países de altos ingresos establece un punto de referencia para los mercados emergentes. La expansión de clínicas especializadas y hospitales de atención terciaria aumenta la accesibilidad. La creciente demanda de procedimientos mínimamente invasivos acelera su adopción. La financiación de iniciativas de investigación gubernamentales y privadas apoya el desarrollo de nuevos productos. Las colaboraciones entre instituciones académicas y fabricantes de injertos impulsan la adopción. La evidencia clínica que demuestra la superioridad de los injertos biosintéticos en la cicatrización y la permeabilidad genera confianza entre los cirujanos. Las opciones de personalización y los diseños de injertos específicos para cada paciente impulsan aún más el crecimiento del mercado.

- Por aplicación

Según la aplicación, el mercado de injertos vasculares se segmenta en bypass coronario, aneurismas, insuficiencia renal y otros. El segmento de bypass coronario dominó la mayor cuota de mercado en ingresos, con un 40,2% en 2024, impulsado por la creciente prevalencia de la enfermedad coronaria, el alto volumen de cirugías cardíacas y los protocolos de tratamiento establecidos. La cirugía de revascularización coronaria (CABG) sigue siendo el tratamiento de referencia para la estenosis grave y la enfermedad multivaso. Los hospitales y las clínicas especializadas continúan invirtiendo en tecnologías avanzadas de injertos para mejorar los resultados de los pacientes y reducir las complicaciones postoperatorias. Los sólidos marcos de reembolso, los programas de concienciación clínica y la adopción generalizada de la atención cardíaca refuerzan aún más el dominio del segmento. La disponibilidad de cirujanos cardiovasculares especializados e instalaciones quirúrgicas de alta gama fomenta la adopción. Las iniciativas gubernamentales de salud que promueven la atención cardíaca amplían el acceso. Estudios clínicos a largo plazo respaldan la eficacia de los injertos de CABG. Los cirujanos confían en la imagenología avanzada y los procedimientos asistidos por robot para garantizar la precisión. El liderazgo del mercado se ve reforzado por las alianzas con fabricantes globales de dispositivos médicos. Las políticas de adquisición de los hospitales priorizan los injertos de CABG de eficacia probada. Las mejoras continuas en las técnicas quirúrgicas mejoran la seguridad del paciente. La preferencia por los procedimientos mínimamente invasivos de cirugía de revascularización coronaria (CABG) impulsa aún más su adopción.

Se espera que el segmento de aneurismas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,1 %, entre 2025 y 2032, impulsada por la creciente incidencia de aneurismas aórticos y periféricos, el aumento de las pruebas de detección y la adopción de intervenciones endovasculares mínimamente invasivas. Los avances tecnológicos, como los injertos de tamaño personalizado y los híbridos de stent-injerto, mejoran las tasas de éxito de los procedimientos. El crecimiento de las poblaciones geriátricas y las iniciativas de concienciación contribuyen a una mayor adopción, especialmente en las regiones de Europa y Asia-Pacífico. Los hospitales y centros especializados adoptan cada vez más injertos avanzados para aneurismas. Los programas gubernamentales de salud vascular fomentan la intervención temprana. El lanzamiento de nuevos productos con biocompatibilidad mejorada y menos complicaciones impulsa la demanda. Los programas de formación para cirujanos vasculares mejoran la confianza en el uso de estos injertos. La cobertura de seguros para procedimientos complejos impulsa su adopción. La colaboración entre fabricantes de dispositivos y hospitales acelera la adopción. Las campañas de concienciación dirigidas a pacientes de alto riesgo impulsan aún más el crecimiento. El aumento de las instalaciones de cirugía ambulatoria amplía el acceso a los injertos para aneurismas. El diagnóstico temprano y las iniciativas de atención preventiva contribuyen a la expansión del mercado.

- Por el usuario final

En función del usuario final, el mercado de injertos vasculares se segmenta en hospitales, centros de cirugía ambulatoria y clínicas especializadas. El segmento de hospitales dominó la mayor cuota de mercado en ingresos, con un 45,7 % en 2024, gracias a su infraestructura, cirujanos cardíacos y vasculares cualificados y su capacidad para gestionar un alto volumen de cirugías. Los hospitales son los preferidos por su atención preoperatoria y posoperatoria integral, sus instalaciones de diagnóstico por imagen avanzadas y la integración multidisciplinaria. Las inversiones en quirófanos de vanguardia, cirugía vascular asistida por robot y protocolos estandarizados para la implantación de injertos refuerzan aún más su dominio. El acceso a equipos especializados, los sistemas de adquisición consolidados y los contratos gubernamentales mantienen el liderazgo del mercado. Las guías clínicas respaldan la selección de injertos en entornos hospitalarios. La formación continua del personal médico mejora los resultados. La alta afluencia de pacientes a los hospitales garantiza una utilización constante. Las alianzas con empresas globales de dispositivos médicos fortalecen las cadenas de suministro. Los hospitales participan activamente en ensayos clínicos para nuevas tecnologías de injertos. La cobertura de seguros y las políticas de reembolso favorecen las intervenciones hospitalarias. La integración con programas cardíacos y vasculares aumenta la adopción. Los hospitales siguen siendo fundamentales para los procedimientos avanzados de injertos vasculares.

Se espera que el segmento de clínicas especializadas experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,4 %, entre 2025 y 2032, impulsada por un mayor enfoque en procedimientos mínimamente invasivos, intervenciones ambulatorias y tratamientos cardiovasculares especializados. La expansión de centros privados de especialidades vasculares y cardíacas, junto con la creciente preferencia de los pacientes por la atención personalizada, impulsa la adopción. Las alianzas con fabricantes de dispositivos médicos y la adopción de nuevas tecnologías de injerto aceleran el crecimiento. Las clínicas especializadas aprovechan las capacidades avanzadas de imagenología y procedimientos para diferenciarse competitivamente. Las campañas de concienciación dirigidas a pacientes de alto riesgo impulsan la adopción. El reembolso de seguros para procedimientos ambulatorios impulsa el crecimiento. Las economías emergentes están experimentando una rápida expansión de los centros vasculares especializados. La disponibilidad de cirujanos cualificados y personal de apoyo dedicado impulsa la utilización. La inversión privada en actualizaciones tecnológicas mejora la eficiencia operativa. La colaboración con hospitales e institutos de investigación aumenta el acceso a soluciones avanzadas de injerto. La innovación continua en el diseño y recubrimientos de injertos impulsa la adopción en clínicas especializadas. Los programas gubernamentales y de ONG que promueven la atención cardiovascular contribuyen al crecimiento.

- Por canal de distribución

Según el canal de distribución, el mercado de injertos vasculares se segmenta en licitaciones directas y minoristas. El segmento de licitaciones directas dominó la mayor cuota de mercado en ingresos, con un 44,3%, en 2024, gracias a las compras a granel por parte de hospitales e instituciones públicas de salud. Las licitaciones directas garantizan la fiabilidad de la cadena de suministro, precios competitivos y un cumplimiento normativo optimizado. Las sólidas relaciones entre fabricantes y proveedores de atención médica, junto con los contratos a largo plazo, mantienen el dominio del segmento. Los pedidos de gran volumen, las alianzas institucionales y los acuerdos de precios prenegociados fortalecen el control del mercado. Los hospitales dependen de las compras por licitación directa para garantizar la consistencia. Las regulaciones gubernamentales favorables facilitan las compras por licitación. Los fabricantes se benefician de flujos de ingresos predecibles. Las especificaciones estandarizadas de los productos simplifican los pedidos a granel. Las inversiones en logística y almacenamiento optimizan la entrega. La colaboración con las redes de atención médica mejora la eficiencia. La calidad constante del producto garantiza una alta adopción. Los programas de atención médica impulsados por el gobierno aumentan la demanda mediante licitaciones.

Se espera que el segmento minorista experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,1 %, entre 2025 y 2032, impulsada por la creciente demanda en clínicas privadas, la mayor concienciación sobre las intervenciones vasculares avanzadas y la creciente presencia de distribuidores médicos especializados. Los canales minoristas se benefician de una entrega más rápida, un soporte localizado y una creciente adopción en los mercados emergentes, ampliando el acceso a los injertos vasculares más allá de las principales redes hospitalarias. Los minoristas ofrecen soluciones a medida para satisfacer las necesidades específicas de cada clínica. Las iniciativas de marketing y las demostraciones de productos impulsan la adopción. Los proveedores de atención médica privada recurren cada vez más a los canales minoristas para productos de injerto de nicho. La adopción del comercio electrónico en suministros médicos mejora la accesibilidad. Las redes de distribución regionales fortalecen la disponibilidad. La atención al cliente y la capacitación de los distribuidores aumentan la confianza en el uso. Los minoristas especializados se centran en los tipos de injerto de alta demanda. Los mercados emergentes se benefician de la penetración minorista. La expansión minorista complementa los canales de licitación directa.

Análisis regional del mercado de injertos vasculares

- América del Norte dominó el mercado de injertos vasculares con la mayor participación en los ingresos del 41,3 % en 2024, caracterizada por una infraestructura de atención médica avanzada, una alta adopción de intervenciones cardiovasculares y una fuerte presencia de actores clave de la industria.

- El mercado experimentó un crecimiento sustancial en los procedimientos de injerto vascular, particularmente en hospitales y centros cardiovasculares especializados, impulsado por innovaciones tanto de empresas de dispositivos médicos establecidas como de nuevas empresas emergentes centradas en tecnologías mínimamente invasivas y endovasculares.

- La alta demanda de procedimientos cardiovasculares, junto con una mayor conciencia de las opciones de tratamiento avanzadas y los sólidos marcos de reembolso, ha apoyado aún más la expansión del mercado en toda la región.

Perspectivas del mercado de injertos vasculares en EE. UU.

El mercado estadounidense de injertos vasculares captó la mayor participación en los ingresos en 2024 en Norteamérica, impulsado por la rápida adopción de intervenciones cardiovasculares avanzadas, la creciente prevalencia de enfermedades arteriales periféricas y coronarias, y las iniciativas en curso para mejorar la eficiencia de los procedimientos y los resultados de los pacientes. Este crecimiento se ve impulsado aún más por las innovaciones tecnológicas en dispositivos endovasculares, injertos de bioingeniería y soluciones quirúrgicas mínimamente invasivas, que permiten a hospitales y centros especializados ofrecer opciones de tratamiento avanzadas. La presencia de un sólido ecosistema sanitario, sumado a la continua inversión en I+D y el surgimiento de startups innovadoras, continúa fortaleciendo la posición en el mercado estadounidense.

Análisis del mercado europeo de injertos vasculares.

Se proyecta que el mercado europeo de injertos vasculares se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de enfermedades cardiovasculares, la creciente demanda de procedimientos mínimamente invasivos y la presencia de sistemas de salud consolidados. Este crecimiento se sustenta en la adopción de tecnologías endovasculares avanzadas, las iniciativas gubernamentales que promueven la salud cardiovascular y la creciente inversión en investigación y desarrollo de materiales de injerto innovadores. La región está experimentando una importante adopción en hospitales, centros cardiovasculares especializados y centros de diagnóstico, con procedimientos que integran cada vez más injertos de bioingeniería y de alto rendimiento.

Análisis del mercado de injertos vasculares en el Reino Unido.

Se prevé que el mercado de injertos vasculares en el Reino Unido crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente incidencia de enfermedades cardiovasculares, una mayor concienciación sobre las opciones de tratamiento mínimamente invasivas y los avances en las tecnologías de cirugía vascular. Se espera que la expansión de los hospitales de atención terciaria y los centros de especialidades, junto con las sólidas iniciativas gubernamentales para mejorar los resultados cardiovasculares, impulse el crecimiento del mercado. Además, las innovaciones en el diseño de injertos y la adopción de procedimientos endovasculares contribuyen a mejores resultados clínicos y a una mayor aceptación entre los profesionales sanitarios.

Análisis del mercado alemán de injertos vasculares.

Se prevé que el mercado alemán de injertos vasculares se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades cardiovasculares, una infraestructura sanitaria tecnológicamente avanzada y la creciente demanda de injertos de alto rendimiento. El énfasis de Alemania en la innovación médica y la atención centrada en el paciente promueve la adopción de injertos de bioingeniería, técnicas mínimamente invasivas y tecnologías endovasculares, especialmente en hospitales y centros cardiovasculares especializados. La inversión continua en I+D, sumada a la evidencia clínica que respalda las nuevas tecnologías de injertos, impulsa la adopción y fortalece el crecimiento del mercado.

Análisis del mercado de injertos vasculares en Asia-Pacífico.

Se prevé que el mercado de injertos vasculares en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta durante el período de pronóstico de 2025 a 2032, impulsado por la creciente urbanización, la creciente prevalencia de enfermedades cardiovasculares y el creciente gasto en atención médica en países como China e India. La expansión de los hospitales de atención terciaria, las iniciativas gubernamentales de salud y la adopción de tecnologías endovasculares avanzadas contribuyen al rápido crecimiento del mercado en la región. Además, la creciente concienciación sobre las intervenciones cardiovasculares y la mayor accesibilidad a servicios de atención médica avanzados están impulsando una mayor adopción de procedimientos de injertos vasculares.

Análisis del mercado japonés de injertos vasculares.

El mercado japonés de injertos vasculares está cobrando impulso gracias al avanzado sistema sanitario del país, la creciente prevalencia de enfermedades cardiovasculares y la demanda de tratamientos mínimamente invasivos. Los hospitales y centros especializados japoneses están adoptando cada vez más injertos de alto rendimiento, dispositivos endovasculares y técnicas de procedimiento innovadoras. Además, se prevé que el envejecimiento de la población y la creciente concienciación sobre la salud cardiovascular impulsen la demanda de intervenciones vasculares más seguras, eficaces y tecnológicamente avanzadas, tanto en entornos residenciales como clínicos.

Análisis del mercado de injertos vasculares en China.

El mercado chino de injertos vasculares representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2024, gracias a la expansión de la infraestructura sanitaria, la creciente prevalencia de enfermedades cardiovasculares y la sólida adopción de intervenciones vasculares avanzadas. China está experimentando un rápido crecimiento en hospitales de atención terciaria y centros cardiovasculares especializados, con una mayor disponibilidad de injertos de bioingeniería y soluciones endovasculares mínimamente invasivas. Las iniciativas gubernamentales para mejorar el acceso a la atención médica, la creciente concienciación de los pacientes sobre las opciones de tratamiento cardiovascular y la presencia de actores del sector nacional e internacional son factores clave que impulsan el mercado en China.

Cuota de mercado de injertos vasculares

La industria de injertos vasculares está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Medtronic (Irlanda)

- Corporación Terumo (Japón)

- Getinge (Suecia)

- Cook Medical (EE. UU.)

- Boston Scientific Corporation (EE. UU.)

- CryoLife, Inc. (EE. UU.)

- B. Braun SE (Alemania)

- Jotec GmbH (Alemania)

- LeMaitre Vascular, Inc. (EE. UU.)

- Corporación Terumo (Reino Unido)

- Synovis Life Technologies, Inc. (EE. UU.)

- AorTech International PLC (Reino Unido)

Últimos avances en el mercado mundial de injertos vasculares

- En junio de 2025, Aortyx, empresa de dispositivos médicos con sede en Barcelona, obtuvo 13,8 millones de euros en una ronda de financiación de Serie A para avanzar en los ensayos clínicos de su parche vascular bioabsorbible. Este innovador dispositivo busca proporcionar una solución mínimamente invasiva para el tratamiento de las disecciones aórticas, una afección que afecta a más de 50.000 personas al año en Europa. La financiación fue liderada por Ship2B Ventures, Clave Capital y el Fondo Europeo de Inversiones, entre otros.

- En julio de 2023, Kerecis, empresa islandesa de tecnología médica especializada en injertos de piel de pescado, fue adquirida por la danesa Coloplast por 1200 millones de dólares. Kerecis utiliza piel de bacalao descelularizada para crear injertos que mejoran la cicatrización de heridas, ofreciendo una alternativa natural a los materiales sintéticos. Esta adquisición busca fortalecer la cartera de Coloplast en el cuidado avanzado de heridas y la regeneración tisular.

- En abril de 2021, Fractyl Health, empresa especializada en el tratamiento de enfermedades metabólicas, recibió la designación de Dispositivo Innovador de la FDA para su sistema Revita. El sistema está diseñado para tratar la diabetes tipo 2 actuando sobre el duodeno para mejorar la sensibilidad a la insulina. Esta designación acelera el proceso de desarrollo y revisión, destacando el potencial del dispositivo para abordar necesidades médicas no cubiertas.

- En 2021, Aroa Biosurgery, empresa neozelandesa especializada en medicina regenerativa, recibió la autorización de la FDA para sus Myriad Morcells. Estos dispositivos están diseñados para su uso en cirugía plástica y reconstructiva, ofreciendo soluciones que promueven la reparación y la cicatrización de tejidos. Esta autorización impulsa la expansión de Aroa en el mercado estadounidense.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.