Global Vehicle Armor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

23.73 Billion

USD

37.85 Billion

2024

2032

USD

23.73 Billion

USD

37.85 Billion

2024

2032

| 2025 –2032 | |

| USD 23.73 Billion | |

| USD 37.85 Billion | |

| % | |

|

Mercado global de vehículos blindados, por plataforma (vehículos de combate, vehículos de apoyo de combate, vehículos blindados no tripulados, otros), movilidad (sobre ruedas, sobre orugas), sistema (motores, sistemas de propulsión, blindaje balístico, sistemas de control de fuego, sistemas de torreta, sistemas de manejo de municiones, sistemas de contramedidas, sistemas de mando y control, otros), propulsión (convencional, eléctrica), usuario final (defensa, seguridad nacional, comercial): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de vehículos blindados

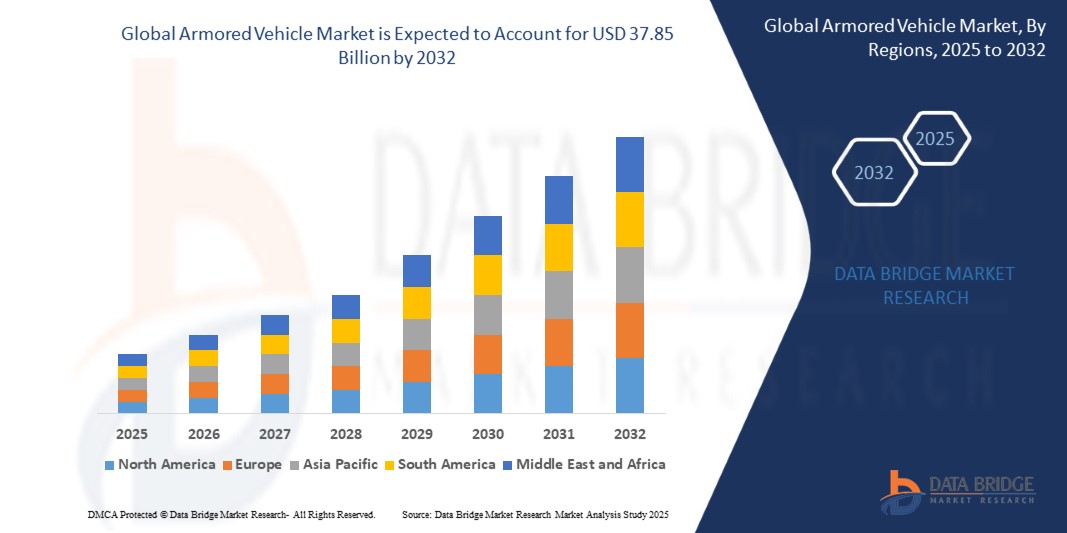

- El mercado mundial de vehículos blindados se valoró en USD 23,73 mil millones en 2024 y se proyecta que alcance los USD 37,85 mil millones para 2032, creciendo a una CAGR constante del 6,89% durante el período de pronóstico.

- El crecimiento está impulsado por las crecientes tensiones geopolíticas, el aumento de los programas de modernización de la defensa y la integración de tecnologías avanzadas como sistemas de protección activa, capacidades terrestres no tripuladas y soluciones de movilidad mejoradas en aplicaciones militares y de aplicación de la ley.

Análisis del mercado de vehículos blindados

- Los vehículos blindados globales se refieren a vehículos de combate, tácticos o de transporte reforzados con blindaje para brindar protección contra balas, metralla, minas y amenazas explosivas en operaciones de defensa y seguridad.

- A medida que las tensiones geopolíticas se intensifican y las amenazas transfronterizas aumentan, la demanda de vehículos blindados avanzados está aumentando en los programas de modernización militar, las fuerzas de seguridad nacional y las misiones de mantenimiento de la paz.

- Las principales industrias de defensa están integrando tecnologías de última generación, como sistemas de protección activa (APS), estaciones de armas remotas y conectividad en el campo de batalla, en vehículos blindados para mejorar la movilidad, la capacidad de supervivencia y la versatilidad de la misión.

- Los vehículos blindados con ruedas son cada vez más preferidos para la guerra urbana y las funciones logísticas debido a su velocidad operativa, rentabilidad y adaptabilidad a múltiples terrenos.

- El impulso global hacia plataformas de defensa no tripuladas e integradas con IA está acelerando el desarrollo de vehículos de combate robóticos, unidades de reconocimiento autónomas y sistemas blindados híbridos-eléctricos.

- Las inversiones gubernamentales en la producción local, las políticas de compensación de defensa y las empresas conjuntas con fabricantes de equipos originales están fortaleciendo las capacidades de fabricación nacional y transformando la cadena de suministro de vehículos blindados.

Alcance del informe y segmentación del mercado de vehículos blindados

|

Atributos |

Perspectivas clave del mercado de vehículos blindados |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados para el mercado global de vehículos blindados: tendencias de la industria y pronóstico hasta 2032 también incluyen análisis de importación y exportación, descripción general de la capacidad de producción, análisis del consumo de producción, análisis de tendencias de precios, escenario de cambio climático, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de las cinco fuerzas de Porter y marco regulatorio. |

Tendencias del mercado de vehículos blindados

Surgimiento de tecnologías de vehículos blindados avanzadas, conectadas y sostenibles

- Proliferación de plataformas modulares y adaptables a las misiones: los vehículos blindados modernos se diseñan cada vez más con arquitecturas modulares que admiten cambios rápidos de configuración para misiones de combate, reconocimiento, mantenimiento de la paz o respuesta a desastres, lo que mejora la flexibilidad operativa en todas las fuerzas militares.

- Adopción de sistemas de propulsión híbridos y eléctricos: la industria está en constante transición hacia vehículos blindados híbridos-eléctricos y totalmente eléctricos para reducir la dependencia del combustible, mejorar la movilidad silenciosa y alinearse con los objetivos globales de descarbonización sin comprometer la potencia ni el rendimiento.

- Integración de conocimiento de la situación impulsado por IA y protección activa: la implementación de análisis impulsados por IA, fusión de sensores y aprendizaje automático en los sistemas de vehículos está mejorando la detección de amenazas en tiempo real, las maniobras autónomas y la capacidad de supervivencia a través de sistemas de protección activa (APS).

- Aumento de C4ISR y capacidades centradas en la red: Las plataformas blindadas están evolucionando hacia nodos conectados dentro de las redes del campo de batalla, integrando sistemas de Comando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento (C4ISR) para una mejor toma de decisiones e interoperabilidad.

- Sostenibilidad y materiales compuestos ligeros: los fabricantes mundiales de vehículos blindados se están centrando en procesos de fabricación sostenibles y materiales ligeros avanzados (incluidos compuestos cerámicos y polímeros de alta resistencia) para mejorar la eficiencia del combustible y reducir las emisiones del ciclo de vida.

- Expansión de vehículos terrestres no tripulados (UGV): los UGV blindados autónomos y semiautónomos están ganando terreno para vigilancia, logística y operaciones de alto riesgo, lo que permite la multiplicación de fuerzas y minimiza la exposición del personal en zonas de conflicto.

- Integración de gemelos digitales y mantenimiento predictivo: la adopción de tecnología de gemelos digitales y análisis predictivos está optimizando la preparación de la flota al permitir diagnósticos en tiempo real, monitoreo del ciclo de vida y mantenimiento proactivo en todas las flotas de defensa.

Dinámica del mercado de vehículos blindados

Conductor

Aumento de los requisitos de modernización de la defensa y movilidad táctica

- La creciente frecuencia de la guerra asimétrica, las tensiones fronterizas y la inestabilidad geopolítica están obligando a las agencias de defensa a invertir en plataformas blindadas modernas capaces de un despliegue rápido y de funcionalidad multimisión.

- Se están priorizando vehículos blindados con mayor capacidad de supervivencia, movilidad todoterreno y diseño modular para satisfacer los cambiantes requisitos del campo de batalla, especialmente en escenarios de combate urbanos e híbridos.

- Los programas militares en Estados Unidos, China, India y los países de la UE están evolucionando hacia flotas blindadas de próxima generación con C4ISR integrado, sistemas de protección activa (APS) y estaciones de armas controladas a distancia.

- El aumento de empresas conjuntas, transferencias de tecnología e iniciativas de fabricación localizadas está acelerando los ciclos de adquisiciones y reduciendo la dependencia de las importaciones, particularmente en los mercados de defensa emergentes.

- Los gobiernos también están haciendo hincapié en materiales de blindaje livianos y transmisiones híbridas/eléctricas para mejorar la eficiencia del combustible, la maniobrabilidad estratégica y la preparación general para las misiones en regiones con diversos terrenos.

Restricción/Desafío

Restricciones de peso, compensaciones de movilidad y complejidades de integración en plataformas blindadas avanzadas

- Los vehículos blindados a menudo enfrentan un equilibrio crítico entre una mayor protección y movilidad, ya que el blindaje adicional aumenta significativamente el peso del vehículo, lo que reduce la velocidad, la eficiencia del combustible y la maniobrabilidad, especialmente en terrenos complejos o entornos urbanos.

- La ausencia de especificaciones globales estandarizadas para grados de blindaje, niveles de protección e interoperabilidad entre las fuerzas de defensa aliadas complica las estrategias de adquisición, despliegue conjunto y mantenimiento a largo plazo.

- Los fabricantes de defensa pequeños y medianos enfrentan desafíos a la hora de adoptar materiales de última generación (por ejemplo, compuestos, blindaje reactivo) debido a los altos costos de I+D y al acceso limitado a la financiación de defensa o a las líneas de innovación público-privadas.

- La integración de sistemas avanzados, como sistemas de protección activa (APS), navegación basada en IA o funcionalidades no tripuladas, introduce vulnerabilidades de guerra electrónica, riesgos de ciberseguridad y problemas de compatibilidad de sistemas con plataformas heredadas.

- La complejidad de mantener un equilibrio entre capacidad de supervivencia, capacidad de carga útil y diseño modular en entornos de combate en evolución presenta dilemas tácticos y de ingeniería que ralentizan el despliegue rápido o la adaptabilidad al campo de batalla.

Alcance del mercado de vehículos blindados

El mercado mundial de vehículos blindados está segmentado en múltiples dimensiones que incluyen plataforma, tipo de unidad, tipo de vehículo, aplicación, componente y usuario final, lo que refleja la complejidad y la importancia estratégica del sector tanto en el ámbito de la defensa como en el civil.

- Por plataforma

Incluye vehículos de combate, vehículos de apoyo de combate, vehículos terrestres blindados no tripulados y otros. Los vehículos de combate, como los carros de combate principales (MBT) y los vehículos de combate de infantería (IFV), dominarán el mercado en 2025 debido a su papel esencial en las operaciones de primera línea y las estrategias de defensa nacional. Los vehículos de apoyo de combate, incluyendo los MRAP y las plataformas de ingeniería, están ganando terreno gracias a su movilidad táctica y capacidad de supervivencia. Los vehículos terrestres blindados no tripulados representan un segmento en rápida evolución, impulsado por los avances en autonomía, inteligencia artificial (IA) y operaciones remotas.

- Por tipo de unidad

Dividido en vehículos blindados con ruedas y con orugas.

Los vehículos blindados con ruedas ocuparán la mayor cuota de mercado en 2025 gracias a su mayor velocidad, movilidad vial y rentabilidad, siendo especialmente útiles en la guerra urbana, el mantenimiento de la paz y la patrulla fronteriza. Los vehículos con orugas, aunque suelen ser más caros y requieren un mantenimiento más intensivo, son los preferidos por su resistencia todoterreno, la integración de blindaje pesado y su rendimiento en el campo de batalla.

- Por tipo de vehículo

Incluye vehículo blindado de transporte de personal (APC), vehículo de combate de infantería (IFV), tanque de batalla principal (MBT), vehículo resistente a minas y protegido contra emboscadas (MRAP), vehículo ligero protegido (LPV) y otros.

Los APC y los IFV dominan colectivamente el volumen de operaciones gracias a su versatilidad para el despliegue de tropas, patrullaje y zonas de conflicto de baja intensidad. Los MBT siguen siendo prioritarios en conflictos de alta intensidad por su potencia de fuego y superioridad de blindados. Los MRAP son cruciales en zonas de guerra asimétrica con alto riesgo de minas y artefactos explosivos improvisados (AEI). Los LPV se utilizan cada vez más para misiones de reconocimiento y protección de convoyes.

- Por aplicación

Segmentado en militar, comercial y de aplicación de la ley.

El segmento militar lidera el mercado gracias a los continuos esfuerzos de modernización, el aumento de las tensiones geopolíticas y la adquisición de sistemas avanzados. Las fuerzas del orden adoptan cada vez más vehículos blindados para el control de disturbios, la seguridad fronteriza y las operaciones antiterroristas. La demanda comercial está en aumento en sectores como la seguridad privada, el transporte de fondos y la protección VIP, especialmente en regiones de alto riesgo.

- Por componente

Cubre motor, sistema de propulsión, accionamientos de torreta, sistemas de manejo de municiones, sistemas de control de fuego, armamentos, blindaje balístico, contramedidas, sistemas de comunicación, sistemas de navegación, sistemas de energía y otros.

El blindaje balístico constituye la mayor parte, esencial para la supervivencia del vehículo y la protección de la tripulación. Los sistemas de control de fuego y comunicación evolucionan rápidamente con la integración de capacidades avanzadas de puntería, vigilancia y C4ISR. Los motores de torreta, las unidades de navegación y los sistemas de contramedidas experimentan una creciente demanda debido a la necesidad de plataformas blindadas con capacidad de respuesta y tecnología avanzada.

- Por el usuario final

Incluye Defensa, Seguridad Nacional, Protección VIP y Civil, y otros.

La defensa sigue siendo el principal usuario final, impulsada por la modernización de la defensa, la preparación para operaciones conjuntas y el aumento de las amenazas transfronterizas. Las fuerzas de seguridad nacional están ampliando sus flotas blindadas para la protección nacional, la lucha contra la insurgencia y la respuesta ante desastres. La protección de personas importantes y civiles se está convirtiendo en un nicho de mercado, pero importante, especialmente en regiones políticamente inestables y propensas a conflictos.

Análisis regional del mercado de vehículos blindados

- Norteamérica liderará el mercado mundial de vehículos blindados en 2025, impulsada por importantes presupuestos de defensa, avanzadas capacidades de I+D y la adquisición continua de vehículos de combate y apoyo de última generación. Estados Unidos sigue siendo un polo de innovación en vehículos blindados, con programas clave centrados en sistemas no tripulados, tecnologías de protección activa y propulsión híbrida-eléctrica. Las sólidas alianzas entre agencias de defensa y fabricantes privados refuerzan aún más el liderazgo global de la región.

- Europa le sigue de cerca, con una demanda impulsada por la creciente modernización de la defensa, las obligaciones de la OTAN y las preocupaciones sobre seguridad regional. Países como Alemania, Francia y el Reino Unido están invirtiendo en fabricación autóctona y plataformas colaborativas, como el Sistema Principal de Combate Terrestre (MGCS). El énfasis en la movilidad híbrida, los sistemas de ciberseguridad y la integración de vehículos autónomos está configurando las estrategias de adquisición en todo el continente.

- Asia-Pacífico es la región de mayor crecimiento, con países como China, India, Corea del Sur y Japón impulsando significativamente la adquisición de vehículos blindados para mejorar sus capacidades militares en medio de las crecientes tensiones geopolíticas. La región se beneficia de sólidos ecosistemas industriales, capacidad de fabricación nacional y colaboraciones estratégicas. Los programas locales y la mayor inversión en plataformas no tripuladas e integradas con IA están impulsando el crecimiento regional.

- La región MEA está experimentando un crecimiento constante, impulsado por los crecientes desafíos de seguridad y los esfuerzos de modernización en países como Arabia Saudita, Emiratos Árabes Unidos, Israel y Egipto. Las inversiones se dirigen a la adquisición de vehículos multifunción y resistentes a minas para apoyar misiones de seguridad interna y estabilidad regional. Las iniciativas de ensamblaje local y los programas de compensación de defensa están cobrando impulso.

- Sudamérica, con Brasil y Colombia a la cabeza, está adoptando gradualmente vehículos blindados para reforzar la seguridad fronteriza, las operaciones de mantenimiento de la paz y las iniciativas de control del delito. Las limitaciones presupuestarias se compensan con la adquisición de plataformas rentables y alianzas regionales. El crecimiento también se ve impulsado por la capacidad de producción local y la modernización de las flotas existentes.

Estados Unidos

Estados Unidos dominará el mercado mundial de vehículos blindados en 2025, gracias a una I+D de vanguardia, una financiación constante para la defensa y un despliegue a gran escala en todas las ramas militares. Programas como el Vehículo de Combate Opcionalmente Tripulado (OMFV) y el Vehículo Táctico Ligero Conjunto (JLTV) impulsan la innovación y el potencial de exportación.

Alemania

La industria alemana de vehículos blindados se ve impulsada por inversiones estratégicas en tanques de última generación, vehículos de combate de infantería y plataformas de combate autónomas. Con una sólida base industrial y actores líderes como Rheinmetall, el país prioriza la sostenibilidad, la digitalización y la colaboración transfronteriza en defensa europea.

Porcelana

China está expandiendo agresivamente su flota de vehículos blindados, con el apoyo de iniciativas de defensa estatales y el desarrollo de tecnología local. Se priorizan los diseños modulares, los vehículos terrestres no tripulados y los sistemas de movilidad híbridos-eléctricos, en consonancia con los objetivos más amplios de modernización militar.

India

India se perfila como un mercado clave en crecimiento, con un fuerte respaldo gubernamental a la fabricación nacional en el marco de las iniciativas de defensa "Make in India" y "Atmanirbhar Bharat". Las adquisiciones se centran en vehículos blindados de transporte de personal, vehículos de combate ligeros y soluciones nacionales de apoyo al combate para la seguridad fronteriza.

Corea del Sur

Corea del Sur está invirtiendo fuertemente en plataformas blindadas de alta tecnología, incluyendo vehículos de infantería con ruedas y sistemas de combate inteligentes. Con el respaldo de empresas como Hyundai Rotem y Hanwha Defense, el país está fortaleciendo su base de fabricación nacional y expandiendo su presencia exportadora global.

Cuota de mercado de vehículos blindados

La industria mundial de vehículos blindados está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación General Dynamics

- BAE Systems plc

- Rheinmetall AG

- Corporación Lockheed Martin

- Corporación Oshkosh

- Northrop Grumman

- Elbit Systems Ltd.

- Corporación Hanwha

- Mitsubishi Heavy Industries, Ltd.

- Tales

Últimos avances en el mercado mundial de vehículos blindados

- En mayo de 2025, Arquus consiguió un contrato para entregar 12 vehículos blindados Sherpa Light Station Wagon equipados con sistemas de misiles Akeron a la Guardia Nacional chipriota, mejorando su potencia de fuego móvil y sus capacidades antiblindaje.

- En abril de 2025, Axon Vision se asoció con CZECHOSLOVAK GROUP para integrar los sistemas de conocimiento de la situación impulsados por inteligencia artificial EdgeSA en los vehículos blindados PANDUR 8×8 EVO y TADEAS 6×6, mejorando la visibilidad en el campo de batalla y la detección de objetivos.

- En marzo de 2025, General Motors Defense presentó la variante SUV blindada Suburban HD para las fuerzas armadas de Qatar, que ofrece protección de alto nivel, movilidad táctica y un diseño de chasis reforzado para el transporte VIP.

- En marzo de 2025, el Grupo Renk anunció una inversión de 500 millones de euros para ampliar sus capacidades de producción de vehículos blindados en Alemania, apuntando a plataformas con orugas y ruedas de próxima generación para satisfacer la demanda de la OTAN.

- En febrero de 2025, Tata Motors presentó en IDEX 2025 el primer vehículo blindado ligero multifunción (LAMV) estándar de la OTAN de la India, diseñado para un despliegue rápido, una protección mejorada de la tripulación y operaciones de combate en múltiples teatros.

- En enero de 2025, Patria invirtió 40 millones de euros para ampliar la capacidad de fabricación de vehículos blindados en sus instalaciones de Hämeenlinna en Finlandia, con el objetivo de duplicar la producción para 2027 para apoyar programas de defensa nacionales e internacionales.

- En diciembre de 2024, Rheinmetall comenzó las pruebas de preserie de su tanque de batalla principal KF51 Panther, con una torreta no tripulada y un cañón de ánima lisa de 130 mm, diseñado para una mayor letalidad y operaciones de combate en red.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.