Global Vestibular Neuronitis Treatment Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

2.58 Billion

USD

3.66 Billion

2024

2032

USD

2.58 Billion

USD

3.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.58 Billion | |

| USD 3.66 Billion | |

| % | |

|

Segmentación del mercado mundial de tratamientos para la neuronitis vestibular por síntomas (vértigo repentino, problemas de equilibrio, náuseas y vómitos, mareos y dificultad para concentrarse), causas (sarampión, gripe, mononucleosis, rubéola, paperas, herpes zóster y varicela), tratamiento (anticolinérgicos, antihistamínicos, benzodiazepinas y otros) y usuarios finales (hospitales, clínicas y otros). Tendencias del sector y previsiones hasta 2032.

Tamaño del mercado de tratamientos para la neuronitis vestibular

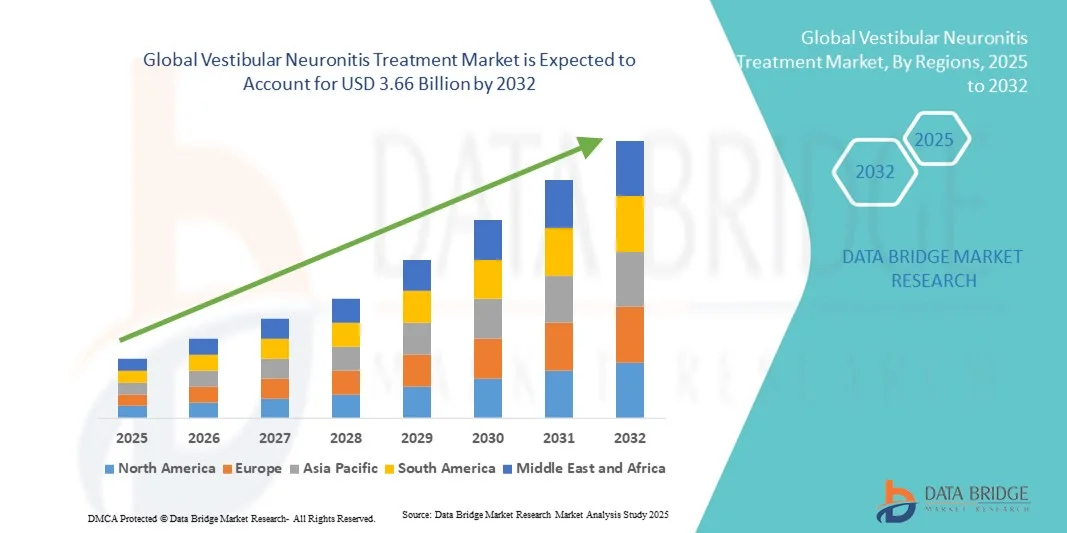

- El tamaño del mercado mundial de tratamientos para la neuronitis vestibular se valoró en 2.580 millones de dólares en 2024 y se espera que alcance los 3.660 millones de dólares en 2032 , con una tasa de crecimiento anual compuesta (TCAC) del 4,50% durante el período de previsión.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de los trastornos vestibulares y a la mayor concienciación sobre la importancia del diagnóstico precoz y el tratamiento de las afecciones relacionadas con el equilibrio. Los avances en las técnicas de diagnóstico por imagen, la rehabilitación vestibular y las terapias farmacológicas han impulsado aún más la expansión del mercado mundial del tratamiento de la neuronitis vestibular.

- Además, el creciente envejecimiento de la población, más susceptible a la disfunción vestibular, junto con la mayor disponibilidad de clínicas especializadas en otorrinolaringología y neurología, está impulsando la adopción de soluciones eficaces para el tratamiento de la neuronitis vestibular. Estos factores convergentes están acelerando la adopción de terapias y enfoques de rehabilitación, lo que impulsa significativamente el crecimiento del sector.

Análisis del mercado de tratamientos para la neuronitis vestibular

- El tratamiento de la neuronitis vestibular, que incluye terapia farmacológica, rehabilitación vestibular y cuidados paliativos, se reconoce cada vez más como una solución fundamental para el manejo de los trastornos del equilibrio y la mejora de la calidad de vida de los pacientes. La creciente prevalencia de los trastornos vestibulares y los avances en los enfoques de tratamiento están impulsando la expansión del mercado a nivel mundial.

- El crecimiento del mercado se debe principalmente a la creciente concienciación entre los profesionales sanitarios y los pacientes sobre el diagnóstico precoz y el tratamiento eficaz de la neuronitis vestibular. Además, el mayor acceso a clínicas especializadas de otorrinolaringología y neurología está acelerando la adopción de soluciones de tratamiento.

- América del Norte dominó el mercado del tratamiento de la neuronitis vestibular con la mayor cuota de ingresos, un 42,5% en 2024, gracias a una infraestructura sanitaria bien establecida, una alta incidencia de trastornos vestibulares y una fuerte adopción de enfoques terapéuticos avanzados en EE. UU.

- Se prevé que Asia-Pacífico sea la región de mayor crecimiento en el mercado de tratamiento de la neuronitis vestibular durante el período de pronóstico, impulsado por una mayor concienciación sobre la atención médica, el aumento de los ingresos disponibles y la ampliación del acceso a centros de tratamiento especializados en países como China e India.

- El segmento de vértigo súbito dominó la mayor cuota de ingresos de mercado, con un 36,5% en 2024, impulsado por su alta prevalencia entre los adultos que experimentan episodios agudos de neuronitis vestibular.

Alcance del informe y segmentación del mercado de tratamiento de la neuronitis vestibular

|

Atributos |

Información clave del mercado sobre el tratamiento de la neuronitis vestibular |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de datos de valor añadido |

Además de los datos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, epidemiología de pacientes, análisis de proyectos en desarrollo, análisis de precios y marco regulatorio. |

Tendencias del mercado de tratamientos para la neuronitis vestibular

Mayor adopción de enfoques de tratamiento multimodal e intervención temprana

- Una tendencia notable en el mercado mundial del tratamiento de la neuronitis vestibular es la creciente adopción de la terapia multimodal, que combina intervenciones farmacológicas (como corticosteroides y antivirales) con ejercicios de rehabilitación vestibular.

- Este enfoque integrado está mejorando los tiempos de recuperación de los pacientes y reduciendo la frecuencia de los episodios de vértigo, mejorando así los resultados generales del tratamiento.

- Los profesionales sanitarios hacen cada vez más hincapié en el diagnóstico y la intervención precoces para prevenir los trastornos crónicos del equilibrio y mejorar la calidad de vida a largo plazo.

- Las herramientas de diagnóstico avanzadas, como la prueba de impulso cefálico por vídeo (vHIT) y los potenciales miogénicos evocados vestibulares (VEMP), facilitan una identificación más precisa de los déficits vestibulares, lo que permite elaborar planes de tratamiento personalizados.

- Las intervenciones basadas en fisioterapia, incluidos los ejercicios de estabilización de la mirada y de reentrenamiento del equilibrio, se están convirtiendo en una práctica habitual junto con la medicación.

- La creciente concienciación entre clínicos y pacientes sobre la importancia de la intervención temprana está impulsando una mayor adopción de protocolos de tratamiento estructurados en entornos ambulatorios y hospitalarios.

- Por ejemplo, en abril de 2023, el Hospital Universitario de Múnich introdujo un programa combinado de corticosteroides y rehabilitación vestibular para la neuronitis vestibular de inicio súbito, informando de una tasa de recuperación un 25 % más rápida entre los pacientes en comparación con la terapia estándar.

- Los estudios de investigación y los ensayos clínicos respaldan las mejoras basadas en la evidencia en los regímenes de tratamiento, lo que refuerza la tendencia hacia la terapia combinada.

- Las clínicas vestibulares especializadas y los centros de neurootología se están expandiendo a nivel mundial, promoviendo una atención integral que integra la evaluación, la farmacoterapia y la rehabilitación.

- También están surgiendo herramientas de telerehabilitación y monitorización remota, especialmente en regiones con acceso limitado a especialistas, para garantizar la continuidad de la atención.

- En general, esta tendencia hacia estrategias de tratamiento multimodales de intervención temprana está configurando el mercado global al mejorar los resultados de los pacientes, impulsar la adopción de terapias y fomentar la innovación en la prestación de atención médica.

Dinámica del mercado de tratamientos para la neuronitis vestibular

Conductor

Aumento de la prevalencia de los trastornos vestibulares y mayor conocimiento de las opciones de tratamiento

- La creciente incidencia de la neuronitis vestibular en todo el mundo, especialmente entre los adultos de 40 a 60 años, es un factor clave para el crecimiento del mercado mundial de tratamientos.

- Por ejemplo, en marzo de 2024, un estudio publicado en el Journal of Vestibular Research informó que los casos de vértigo de inicio súbito relacionados con la neuronitis vestibular habían aumentado aproximadamente un 8% en comparación con el año anterior, lo que pone de relieve la creciente necesidad de intervenciones terapéuticas eficaces.

- La creciente concienciación entre los profesionales sanitarios y los pacientes sobre el diagnóstico precoz y las estrategias de tratamiento eficaces está acelerando la demanda de tratamientos farmacológicos y de rehabilitación vestibular.

- Los corticosteroides, las terapias antivirales y los supresores vestibulares se prescriben cada vez más para reducir la inflamación y restaurar la función del equilibrio, lo que impulsa el crecimiento del mercado.

- Además, las intervenciones basadas en la fisioterapia, como los ejercicios de rehabilitación vestibular, están ganando popularidad debido a su eficacia para mejorar la estabilidad postural y reducir los episodios de vértigo.

- La conveniencia de los programas de tratamiento ambulatorio y la disponibilidad de opciones de medicamentos orales e inyectables están impulsando aún más la adopción.

- Los proveedores de atención médica se centran cada vez más en la educación del paciente para garantizar la adherencia a los regímenes de tratamiento, lo que mejora los resultados terapéuticos y amplía el potencial del mercado.

- El aumento de clínicas vestibulares especializadas y centros de neurootología a nivel mundial también contribuye a la expansión del mercado, ofreciendo a los pacientes un tratamiento integral y una atención de seguimiento.

- Se espera que las iniciativas gubernamentales para mejorar el conocimiento sobre los trastornos del equilibrio y el tratamiento del vértigo en las poblaciones de edad avanzada estimulen aún más la demanda.

- La combinación de terapia farmacológica y rehabilitación vestibular estructurada se está convirtiendo en un enfoque estándar, lo que conlleva una mayor adopción de protocolos de tratamiento integrados.

- Los avances tecnológicos en herramientas de diagnóstico, como la prueba de impulso cefálico por vídeo (vHIT) y los potenciales miogénicos evocados vestibulares (VEMP), facilitan la detección precoz y el tratamiento personalizado, mejorando la eficacia de las intervenciones.

- En general, se espera que el aumento de la prevalencia de la enfermedad, junto con la mejora del diagnóstico y un mayor énfasis en la intervención temprana, impulse el mercado del tratamiento de la neuronitis vestibular durante el período de pronóstico.

Restricción/Desafío

“= Preocupaciones sobre los efectos secundarios y el acceso limitado a la atención especializada

- Los posibles efectos secundarios asociados a los medicamentos utilizados en el tratamiento de la neuronitis vestibular, como los corticosteroides o los antivirales, plantean desafíos para una mayor adopción en el mercado.

- Por ejemplo, la terapia prolongada con corticosteroides puede provocar inmunosupresión, aumento de peso y fluctuaciones en el nivel de azúcar en la sangre, lo que puede hacer que algunos pacientes duden en seguir planes de tratamiento a largo plazo.

- La limitada disponibilidad de especialistas en rehabilitación vestibular en ciertas regiones restringe el acceso a terapias no farmacológicas, particularmente en zonas rurales y en desarrollo.

- Los elevados costes de los tratamientos combinados de farmacología y rehabilitación también pueden suponer una barrera, especialmente cuando la cobertura del seguro es limitada o los gastos de bolsillo son significativos.

- Abordar estas preocupaciones mediante el desarrollo de regímenes de medicación más seguros, la mejora de las guías clínicas y la ampliación de los servicios de rehabilitación es crucial para el crecimiento del mercado.

- Por ejemplo, en julio de 2023, varios centros de neuro-otología en Europa pusieron en marcha programas ambulatorios que integran la terapia con corticosteroides a dosis bajas con ejercicios vestibulares supervisados para minimizar los efectos adversos y mejorar la recuperación.

- El aumento de los programas de formación para fisioterapeutas y audiólogos está ayudando a paliar la falta de especialistas, mejorando el acceso de los pacientes a una rehabilitación eficaz.

- Si bien la concienciación sobre el tratamiento está aumentando, la adherencia del paciente sigue siendo un reto debido a la duración y la complejidad de los programas de rehabilitación vestibular.

- Las compañías farmacéuticas se están centrando en producir formulaciones más tolerables, incluidas terapias combinadas con menos efectos secundarios, para mejorar la adherencia del paciente al tratamiento.

- También se están implementando programas piloto de telerehabilitación en regiones con disponibilidad limitada de especialistas, que proporcionan orientación remota para ejercicios vestibulares y seguimiento.

- En general, mitigar los efectos secundarios, ampliar el acceso a la atención especializada y mejorar la adherencia del paciente son esenciales para mantener el crecimiento a largo plazo en el mercado de tratamientos para la neuronitis vestibular.

Alcance del mercado de tratamientos para la neuronitis vestibular

El mercado está segmentado en función de los síntomas, las causas, el tratamiento y los usuarios finales .

- Por síntomas

Según los síntomas, el mercado de tratamientos para la neuronitis vestibular se segmenta en vértigo repentino, problemas de equilibrio, náuseas y vómitos, mareos y dificultad para concentrarse. El segmento de vértigo repentino dominó el mercado con una cuota de ingresos del 36,5 % en 2024, debido a su alta prevalencia entre los adultos que experimentan episodios agudos de neuronitis vestibular. Los casos de vértigo repentino suelen requerir atención clínica inmediata, lo que conlleva un aumento en las prescripciones de tratamientos farmacológicos y la rápida implementación de programas de rehabilitación vestibular. Este segmento también se beneficia de la creciente concienciación entre los profesionales sanitarios y los pacientes sobre la importancia de tratar los síntomas del vértigo con urgencia para prevenir complicaciones crónicas. Los hospitales y clínicas priorizan la evaluación e intervención rápidas, lo que incrementa la aceptación del tratamiento. Las campañas de educación para el paciente y la mejora de las técnicas de diagnóstico contribuyen a la detección precoz del vértigo repentino, impulsando aún más el dominio de este segmento. La creciente prevalencia tanto en regiones desarrolladas como emergentes favorece un crecimiento constante. Además, las investigaciones y los estudios clínicos que destacan protocolos de tratamiento eficaces refuerzan la demanda del mercado de terapias para el vértigo repentino. Se prevé que este segmento continúe dominando debido a su fuerte enfoque clínico en el manejo de los síntomas y a sus políticas de reembolso favorables.

Se prevé que el segmento de mareos experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 21,2 %, entre 2025 y 2032, impulsada por el creciente reconocimiento de los mareos como un síntoma clave que requiere intervenciones farmacológicas y de rehabilitación. El aumento de la concienciación de los pacientes, las mejores capacidades diagnósticas y la creciente adopción de programas de tratamiento ambulatorio impulsan el rápido crecimiento de este segmento. Los casos relacionados con los mareos suelen estar asociados a comorbilidades, lo que incrementa la demanda general de tratamiento. La expansión de los centros vestibulares especializados y las clínicas de neurootología contribuye a un diagnóstico y tratamiento más rápidos de los mareos. Los avances tecnológicos, incluidas las pruebas de función vestibular, mejoran la precisión del tratamiento y los resultados para los pacientes. Los profesionales sanitarios adoptan cada vez más protocolos de tratamiento estructurados para los mareos con el fin de reducir las complicaciones crónicas. Las iniciativas de telerehabilitación y monitorización remota también respaldan el crecimiento del segmento. La creciente prevalencia entre la población mayor acelera aún más la demanda. Una mayor concienciación de los médicos y las guías clínicas que enfatizan la intervención temprana mejoran la adopción del tratamiento. La creciente investigación sobre nuevas terapias para el tratamiento de los mareos refuerza la rápida TCAC.

- Por causas

Según sus causas, el mercado se segmenta en sarampión, gripe, mononucleosis, rubéola, paperas, herpes zóster y varicela. El segmento de la gripe dominó la mayor cuota de mercado en 2024, con un 28,9%, ya que las infecciones gripales son un desencadenante común de episodios de neuronitis vestibular. Las altas tasas de incidencia de gripe a nivel mundial impulsan las frecuentes visitas al hospital y el aumento de la prescripción de tratamientos sintomáticos y antivirales. Los programas de concienciación sobre las complicaciones relacionadas con la gripe dirigidos a los profesionales sanitarios fomentan aún más la intervención temprana. Las campañas de vacunación reducen los casos graves, pero no eliminan el riesgo de neuronitis vestibular, lo que mantiene una demanda constante de tratamiento. Este segmento se beneficia de protocolos de diagnóstico bien establecidos y guías de tratamiento estandarizadas. Los brotes de gripe estacional contribuyen a aumentos periódicos en el consumo del mercado. Los estudios clínicos que destacan la eficacia de los antivirales y los corticosteroides refuerzan la adopción del tratamiento. Los entornos hospitalarios y ambulatorios siguen priorizando la atención rápida. La cobertura de reembolso de los costes del tratamiento favorece su adopción. En general, la neuronitis vestibular relacionada con la gripe sigue siendo un factor clave para los ingresos del mercado.

Se prevé que el segmento de herpes zóster experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 19,8 %, entre 2025 y 2032, impulsada por la creciente prevalencia de esta enfermedad y el mayor reconocimiento de sus complicaciones vestibulares. La mayor concienciación entre los profesionales clínicos sobre la disfunción vestibular postviral favorece el tratamiento precoz. La terapia antiviral, combinada con la rehabilitación vestibular, se adopta cada vez más tanto en hospitales como en clínicas. La expansión de los servicios de atención geriátrica y las iniciativas de cribado impulsan aún más este crecimiento. Los brotes regionales en poblaciones de edad avanzada contribuyen al aumento de la incidencia. Los programas de salud gubernamentales que fomentan la vacunación mejoran el control de la enfermedad. Los estudios de investigación centrados en los trastornos vestibulares asociados al herpes zóster destacan estrategias de tratamiento eficaces. Las iniciativas de telemedicina permiten un mayor acceso de los pacientes a la atención médica. Las capacidades diagnósticas mejoradas, incluidas las pruebas PCR y serológicas, garantizan una identificación precisa. La mayor formación clínica en complicaciones vestibulares favorece la rápida adopción de la terapia.

- Por tratamiento

Según el tratamiento, el mercado se segmenta en anticolinérgicos, antihistamínicos, benzodiazepinas y otros. El segmento de antihistamínicos dominó el mercado con la mayor cuota de ingresos, un 34,7 % en 2024, debido a su uso clínico generalizado para controlar los síntomas de la neuronitis vestibular, como el vértigo y las náuseas. Los antihistamínicos suelen ser el tratamiento de primera línea por su eficacia, perfil de seguridad y facilidad de administración tanto ambulatoria como hospitalaria. Los médicos frecuentemente recomiendan antihistamínicos en combinación con ejercicios de rehabilitación vestibular para mejorar los resultados de los pacientes. Su disponibilidad en presentaciones orales e inyectables favorece una mayor adopción. Las guías clínicas destacan su papel en el control de los síntomas, lo que aumenta la demanda del mercado. Los pacientes reportan un alivio rápido, lo que impulsa aún más la prescripción. Los hospitales y clínicas mantienen existencias de estos fármacos para el tratamiento inmediato. Las compañías farmacéuticas continúan lanzando formulaciones genéricas y de marca, manteniendo la accesibilidad económica. La concientización pública sobre el manejo del vértigo favorece su adopción. El dominio de este segmento se ve reforzado por la sólida preferencia de los médicos y la buena adherencia de los pacientes.

Se prevé que el segmento de las benzodiazepinas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 18,5 %, entre 2025 y 2032, impulsada por su creciente uso en casos de vértigo grave donde el control rápido de los síntomas es fundamental. El aumento de la concienciación sobre su eficacia en episodios agudos de neuronitis vestibular está impulsando este crecimiento. El segmento se beneficia de la creciente adopción de protocolos hospitalarios para la administración a corto plazo de benzodiazepinas. Los médicos están adoptando guías basadas en la evidencia para una dosificación segura, lo que mejora su uso. La expansión de los centros de neurootología favorece la disponibilidad. El aumento de la población geriátrica que experimenta vértigo grave y problemas de equilibrio contribuye aún más a la demanda. Los servicios de teleconsulta aumentan el acceso a los tratamientos con receta. Las investigaciones que destacan la terapia combinada con la rehabilitación vestibular promueven el crecimiento del segmento. La cobertura de los seguros médicos en regiones clave mejora el acceso de los pacientes. La creciente formación clínica en trastornos vestibulares mejora la adopción de la terapia. La disponibilidad de opciones tanto de marca como genéricas fortalece la penetración en el mercado.

- Por usuarios finales

Según el tipo de usuario final, el mercado se segmenta en hospitales, clínicas y otros. El segmento de hospitales representó la mayor cuota de mercado en 2024, con un 57,4%, debido a la alta prevalencia de casos de neuronitis vestibular aguda que requieren hospitalización y un manejo integral. Los hospitales ofrecen acceso inmediato a tratamientos farmacológicos, servicios de diagnóstico y rehabilitación vestibular, lo que los convierte en el centro de tratamiento preferido. Los hospitales multiespecializados brindan servicios integrados de neurootología y otorrinolaringología, lo que mejora la eficiencia del tratamiento. La disponibilidad de herramientas de diagnóstico avanzadas en los hospitales permite la identificación precisa de los déficits vestibulares. Los hospitales también se benefician de la cobertura de reembolso del seguro, lo que incentiva su uso por parte de los pacientes. La creciente prevalencia del vértigo y los trastornos del equilibrio entre los pacientes de edad avanzada impulsa aún más su adopción. Las guías clínicas enfatizan el manejo agudo en el ámbito hospitalario para reducir las complicaciones. La investigación y la capacitación continua en entornos hospitalarios garantizan el cumplimiento de las mejores prácticas. El dominio de este segmento se ve reforzado por su capacidad para atender un alto volumen de pacientes y brindar una atención integral.

Se prevé que el segmento de clínicas experimente la tasa de crecimiento anual compuesto (TCAC) más rápida, del 22,1 %, entre 2025 y 2032, impulsada por el creciente número de centros especializados en rehabilitación vestibular y ambulatoria. Las clínicas ofrecen atención personalizada, horarios flexibles y fácil acceso a tratamientos de seguimiento. La expansión de las clínicas de neurootología y fisioterapia favorece una mayor afluencia de pacientes. Los servicios de telerehabilitación que ofrecen las clínicas mejoran la adherencia de los pacientes a los ejercicios vestibulares. Las clínicas adoptan cada vez más protocolos de tratamiento basados en la evidencia para el mareo, el vértigo y los problemas de equilibrio. Las crecientes campañas de concienciación y la urbanización impulsan las visitas de pacientes a centros ambulatorios. La cobertura de seguro para la terapia en clínicas mejora la accesibilidad económica. La colaboración con hospitales garantiza redes de derivación para casos graves. Los planes de tratamiento respaldados por la investigación aumentan la confianza clínica. El rápido crecimiento del segmento se debe a la comodidad, la accesibilidad y los modelos de atención personalizada.

Análisis regional del mercado de tratamientos para la neuronitis vestibular

- América del Norte dominó el mercado del tratamiento de la neuronitis vestibular con la mayor cuota de ingresos, un 42,5% en 2024, gracias a una infraestructura sanitaria bien establecida, una alta incidencia de trastornos vestibulares y una fuerte adopción de enfoques terapéuticos avanzados en EE. UU.

- La región se beneficia de la amplia disponibilidad de hospitales especializados, clínicas ambulatorias y centros de neurootología que ofrecen opciones de tratamiento integrales. La creciente concienciación entre médicos y pacientes sobre el diagnóstico precoz y el tratamiento eficaz de la neuronitis vestibular impulsa una demanda constante. Las políticas de reembolso favorables y el elevado gasto sanitario fortalecen aún más el crecimiento del mercado.

- La prevalencia de afecciones como el vértigo repentino, los problemas de equilibrio y los mareos garantiza la adopción sostenida de terapias farmacológicas y de rehabilitación. Además, las iniciativas de investigación y los ensayos clínicos realizados en Norteamérica fomentan la innovación en los protocolos de tratamiento, mejorando los resultados para los pacientes y la eficacia del tratamiento. El mercado se ve respaldado, además, por el aumento de las inversiones en infraestructura sanitaria y personal cualificado.

Análisis del mercado estadounidense de tratamientos para la neuronitis vestibular: En 2024

,

el mercado estadounidense de tratamientos para la neuronitis vestibular obtuvo la mayor cuota de ingresos en Norteamérica , impulsado por la alta prevalencia de esta afección, el creciente envejecimiento de la población y la mayor demanda de terapias farmacológicas y programas de rehabilitación vestibular. La expansión de clínicas especializadas en neurootología, la mejora de las capacidades diagnósticas y la adopción de protocolos de tratamiento basados en la evidencia son factores clave que impulsan el dominio del mercado. Las campañas de concienciación de hospitales y asociaciones profesionales promueven la intervención temprana y la adherencia al tratamiento, lo que impulsa aún más el crecimiento.

Análisis del mercado europeo de tratamientos para la neuronitis vestibular:

Se prevé que el mercado europeo de tratamientos para la neuronitis vestibular experimente un crecimiento anual compuesto (CAGR) sustancial durante el período de pronóstico, impulsado principalmente por la creciente prevalencia de trastornos vestibulares, el envejecimiento de la población y el aumento del gasto sanitario. Las sólidas redes hospitalarias y los centros de atención ambulatoria garantizan una amplia disponibilidad de tratamientos farmacológicos y de rehabilitación. La urbanización y la creciente concienciación sobre los trastornos del equilibrio entre pacientes y profesionales sanitarios están fomentando su adopción. La región está experimentando un crecimiento constante en las aplicaciones residenciales, clínicas y hospitalarias, y los protocolos de tratamiento integrados se están convirtiendo en una práctica habitual.

Perspectivas del mercado de tratamientos para la neuronitis vestibular en el Reino Unido:

Se prevé que el mercado de tratamientos para la neuronitis vestibular en el Reino Unido experimente un crecimiento anual compuesto significativo durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud, la accesibilidad a centros especializados en el tratamiento vestibular y la creciente prevalencia del vértigo y los trastornos del equilibrio. Los programas nacionales de salud y las clínicas privadas fomentan el diagnóstico precoz y el inicio temprano del tratamiento, mientras que un sistema sanitario sólido respalda la adopción de tratamientos tanto farmacológicos como basados en fisioterapia.

Análisis del mercado alemán de tratamientos para la neuronitis vestibular:

Se prevé que el mercado alemán de tratamientos para la neuronitis vestibular experimente un crecimiento anual compuesto considerable durante el período de pronóstico, impulsado por una mayor concienciación de los pacientes, una infraestructura sanitaria consolidada y un fuerte énfasis en la intervención temprana y la atención de calidad. La disponibilidad de herramientas de diagnóstico avanzadas, programas de rehabilitación integrales y protocolos de tratamiento basados en la investigación están impulsando su adopción. El apoyo gubernamental y las guías clínicas que promueven las mejores prácticas fortalecen aún más el crecimiento del mercado.

Perspectivas del mercado de tratamiento de la neuronitis vestibular en Asia-Pacífico:

Se prevé que el mercado de tratamiento de la neuronitis vestibular en Asia-Pacífico experimente el mayor crecimiento anual compuesto (CAGR) durante el período de pronóstico, impulsado por una mayor concienciación sobre la salud, el aumento de la renta disponible y la expansión del acceso a centros de tratamiento especializados en países como China e India. La rápida urbanización, la creciente prevalencia de los trastornos vestibulares y las iniciativas gubernamentales que apoyan el desarrollo de la infraestructura sanitaria son factores clave para este crecimiento. La región está presenciando una mayor adopción tanto de terapias farmacológicas como de programas de rehabilitación vestibular en hospitales y clínicas, lo que promueve una recuperación más rápida y mejores resultados para los pacientes.

Análisis del mercado japonés de tratamientos para la neuronitis vestibular:

El mercado japonés de tratamientos para la neuronitis vestibular está experimentando un auge debido al rápido envejecimiento de la población, la alta prevalencia de vértigo y trastornos del equilibrio, y el énfasis en servicios sanitarios avanzados. Las clínicas vestibulares especializadas y los centros de neurootología hospitalarios están facilitando el acceso a tratamientos farmacológicos y de rehabilitación. Se hace hincapié en el diagnóstico y la intervención precoces para reducir las complicaciones a largo plazo, lo que favorece un crecimiento sostenido.

Análisis del mercado chino de tratamientos para la neuronitis vestibular:

En 2024, el mercado chino de tratamientos para la neuronitis vestibular representó la mayor cuota de mercado en Asia-Pacífico, debido a una mayor concienciación sobre la salud, la creciente prevalencia de los trastornos vestibulares y el acceso cada vez mayor a hospitales y centros de tratamiento especializados. El crecimiento de la población urbana, el aumento de la renta disponible y las iniciativas gubernamentales para mejorar el acceso a la atención sanitaria impulsan la expansión del mercado. La mayor disponibilidad de terapias farmacológicas y programas de rehabilitación vestibular está fomentando su adopción tanto en entornos residenciales como clínicos.

Cuota de mercado del tratamiento de la neuronitis vestibular

El sector del tratamiento de la neuronitis vestibular está liderado principalmente por empresas consolidadas, entre las que se incluyen:

- GSK plc (Reino Unido)

- Pfizer Inc. (EE. UU.)

- Novartis AG (Suiza)

- Bayer AG (Alemania)

- AstraZeneca plc (Reino Unido)

- Sanofi (Francia)

- Industrias Farmacéuticas Teva Ltd. (Israel)

- Laboratorios Dr. Reddy's Ltd. (India)

- Cipla Ltd. (India)

- Sun Pharmaceutical Industries Ltd. (India)

- Lupin Limited (India)

- Torrent Pharmaceuticals Ltd. (India)

- Zydus Lifesciences Ltd. (India)

- Glenmark Pharmaceuticals Ltd. (India)

- Intas Pharmaceuticals Ltd. (India)

- AbbVie Inc. (EE. UU.)

- Sandoz International GmbH (Alemania)

- Merck KGaA (Alemania)

- Apotex Inc. (Canadá)

Últimos avances en el mercado mundial del tratamiento de la neuronitis vestibular

- En junio de 2023, Altamira Therapeutics Ltd., una compañía biofarmacéutica con sede en Suiza, anunció la aprobación por parte de la FDA de su solicitud de Nuevo Fármaco en Investigación (IND) para AM-125, un aerosol nasal de betahistina diseñado para tratar síndromes vestibulares agudos, incluida la neuronitis vestibular. El aerosol nasal busca mejorar el flujo sanguíneo en el oído interno y potenciar la compensación vestibular, ofreciendo un enfoque innovador para reducir el vértigo y los trastornos del equilibrio. Este avance subraya el compromiso de Altamira con el desarrollo de terapias para los trastornos vestibulares.

- En noviembre de 2023, GlaxoSmithKline plc inició la expansión global de sus programas de rehabilitación vestibular y tratamiento sintomático, introduciendo nuevas formulaciones de antihistamínicos y antieméticos dirigidos a pacientes con neuronitis vestibular. Estas iniciativas tienen como objetivo mejorar los resultados para los pacientes y el acceso a la atención médica en Europa y Norteamérica, lo que refleja el enfoque estratégico de la compañía en el manejo de los trastornos vestibulares.

- En junio de 2025, un programa piloto colaborativo de la Universidad de Sídney y proveedores de atención médica afines puso en marcha un programa de terapia de rehabilitación vestibular (TRV) en el servicio de urgencias para pacientes con mareo y neuronitis vestibular aguda. El programa demostró su viabilidad en entornos clínicos y puso de relieve el potencial de la intervención temprana para mejorar la recuperación del paciente y reducir las complicaciones del mareo a largo plazo.

- En septiembre de 2025, Ginkgo Biowell Pharmaceuticals anunció el lanzamiento de una nueva terapia complementaria que combina extracto de Ginkgo biloba con entrenamiento de rehabilitación vestibular (ERV) para la neuronitis vestibular persistente. Esta terapia aprovecha las propiedades neuroprotectoras y vasodilatadoras del Ginkgo biloba para mejorar la recuperación, lo que representa un avance significativo en los enfoques de tratamiento integrales para los trastornos vestibulares.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.