Global Vibration Sensor Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

4.09 Billion

USD

7.11 Billion

2025

2033

USD

4.09 Billion

USD

7.11 Billion

2025

2033

| 2026 –2033 | |

| USD 4.09 Billion | |

| USD 7.11 Billion | |

| % | |

|

Segmentación del mercado global de sensores de vibración por tipo (acelerómetros, sondas de proximidad, sensores de desplazamiento y sensores de velocidad), proceso de monitoreo (monitoreo de vibraciones en línea y portátil), equipo (sistemas integrados, analizadores de vibraciones y vibrómetros), sector industrial (petróleo y gas, energía, metales y minería, productos químicos, automoción, aeroespacial y defensa, alimentos y bebidas, semiconductores y electrónica, productos farmacéuticos, atención médica, etc.): tendencias y pronóstico del sector hasta 2033.

¿Cuál es el tamaño del mercado del sensor de vibración y tasa de crecimiento

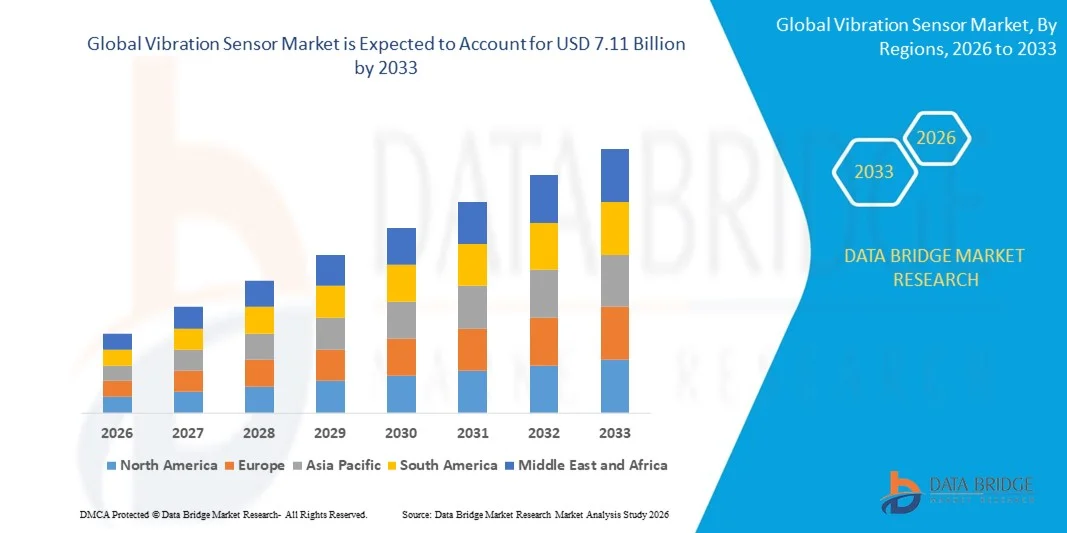

- Según Data Bridge Market Research Analysis tamaño del mercado mundial de sensores de vibración fue valoradoUSD 4.09 billion in 2025y se espera que alcanceUSD 7.11 billion by 2033, aCAGR of 7.16%durante el período previsto

- El crecimiento del mercado se ve impulsado en gran medida por la creciente adopción de mantenimiento predictivo y vigilancia de las condiciones en industrias tales comoenergía, aeroespacial, fabricación y automoción, demanda de conducción de datos de vibración en tiempo real y fiabilidad operacional

- Además, el aumento del enfoque industrial en la reducción del tiempo de inactividad, la mejora de la vida útil del equipo y la mejora de la eficiencia operacional están estableciendo sensores de vibración como instrumentos esenciales para la vigilancia de maquinaria y la detección de fallos. Estos factores convergentes están acelerando la captación de soluciones de sensores de vibración, lo que aumenta significativamente el crecimiento de la industria

Tamaño del mercado

- Valor mundial del mercado (2025):USD 4.09 billion

- Valor de mercado esperado (2033):USD 7.11 billion

- CAGR prefabricado (2026–2033):7.16%

Análisis del mercado del sensor de vibración

- Los sensores de vibración, que ofrecen una medición precisa de las oscilaciones mecánicas, son componentes cada vez más críticos de sistemas de monitoreo industrial y mantenimiento predictivo debido a su capacidad de detectar fallas, desalineaciones y anormales condiciones de funcionamiento en maquinaria

- La creciente demanda de sensores de vibración se ve alimentada principalmente por el creciente énfasis en las iniciativas de automatización, Industria 4.0, y la necesidad de soluciones de monitoreo precisas en tiempo real que reduzcan los costos operativos y prevengan las horas de inactividad no planificadas

- América del Norte dominaba el mercado de sensores de vibración con una proporción de 37,8%en 2025, debido a la alta adopción de mantenimiento predictivo,automatización industrial, y prácticas de fabricación avanzadas

- Se espera que Asia-Pacífico sea la región de mayor crecimiento en el mercado de sensores de vibración durante el período previsto debido a la rápida industrialización, la creciente urbanización y la creciente adopción de tecnologías de automatización en países como China, Japón y la India

- El segmento de Accelerometers dominó el mercado con una cuota de mercado del 54,35% en 2025, debido a su alta sensibilidad, amplio rango de frecuencia y compatibilidad con diversas aplicaciones de monitoreo de maquinaria. Industrias como la energía, la fabricación y la automoción dependen en gran medida de los acelerómetros para la detección de fallas en tiempo real y el mantenimiento predictivo. La facilidad de integración con los sistemas de vigilancia de las condiciones y su capacidad para proporcionar datos precisos de vibración en condiciones operacionales variables refuerza aún más su demanda

Informe Scope and Vibration Sensor Market Segmentation

|

Atributos |

Vibration Sensor Key Market Insights |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del Norte

Europa

Asia y el Pacífico

Oriente Medio y África

América del Sur

|

|

Principales jugadores del mercado |

|

|

Oportunidades de mercado |

|

|

Valor añadido Data Infosets |

|

¿Cuál es la tendencia clave en el mercado del sensor de vibración

Ampliación de la adopción de mantenimiento predictivo en operaciones industriales

- Una tendencia significativa en el mercado de sensores de vibración es la creciente adopción de estrategias de mantenimiento predictivo en sectores industriales clave, impulsadas por la creciente necesidad de prevenir fallos inesperados del equipo y optimizar la eficiencia operacional. El mantenimiento predictivo se basa en el monitoreo de vibraciones en tiempo real para detectar anomalías y pronósticos de mantenimiento, reduciendo el tiempo de inactividad y prolongando la vida útil de los activos

- Por ejemplo, SKF proporciona sensores de vibración avanzados y soluciones de monitoreo de condiciones ampliamente utilizadas en plantas de fabricación y turbinas eólicas, lo que permite una detección precisa de fallas mecánicas antes de que se conviertan en fallas críticas. Estas implementaciones aumentan la fiabilidad, reducen los costos de mantenimiento y mejoran la productividad global de las plantas

- La integración de sensores de vibración en las plataformas Industrial Internet of Things (IIoT) está acelerando, permitiendo la adquisición continua de datos y el análisis avanzado para la evaluación de la salud de maquinaria. Estos sensores se están volviendo esenciales para las fábricas inteligentes y entornos industriales conectados que priorizan la vigilancia automatizada y el mantenimiento proactivo

- Industrias pesadas como automotriz, aeroespacial y generación de energía están implementando cada vez más sensores de vibración para monitorear maquinaria rotatoria, compresores y turbinas. Estas aplicaciones exigen sensores de alta sensibilidad capaces de soportar condiciones operativas duras y ofrecer mediciones precisas

- Las industrias están aprovechando las tecnologías de sensores de vibración inalámbricas y compactas para permitir una instalación flexible y un control remoto a través de activos geográficamente dispersos. Esta tendencia apoya la gestión eficiente del mantenimiento y mejora los procesos de adopción de decisiones mediante un análisis centralizado de datos

- El mercado es testigo de creciente interés en el software de mantenimiento predictivo y la analítica que trabajan en tándem con sensores de vibración para ofrecer ideas accionables, optimizar la programación y reducir las interrupciones no planificadas. Esta integración refuerza el valor estratégico de los sensores de vibración como habilitadores críticos de la eficiencia operacional y la longevidad del equipo

Dinámica del mercado del sensor de vibración

Conductor

Aumento de la demanda de vigilancia del equipo en tiempo real y eficiencia operacional

- La creciente necesidad de monitorear equipos en tiempo real en todas las operaciones industriales está impulsando la demanda de sensores de vibración que permitan la detección temprana de problemas mecánicos y mejorar la eficiencia del mantenimiento. Estos sensores proporcionan información práctica que ayuda a optimizar los procesos de producción, reducir el tiempo de inactividad y ampliar la vida útil de la maquinaria

- Por ejemplo, Emerson ofrece soluciones de monitoreo de vibraciones integradas con plataformas de análisis basadas en la nube para ofrecer alertas en tiempo real para bombas, motores y turbinas en plantas de fabricación. Estas soluciones permiten a los operadores adoptar medidas preventivas, garantizar la continuidad operacional y minimizar las reparaciones costosas

- La tendencia hacia la digitalización y la fabricación inteligente está aumentando la dependencia de sensores de vibración para el mantenimiento predictivo, la optimización de procesos y la gestión de activos. Sensores integrados en redes IIoT permiten la recopilación de datos sin costuras, facilitando diagnósticos predictivos y seguimiento del rendimiento

- Las normas reglamentarias y los requisitos de seguridad fomentan el despliegue de sensores de vibración en infraestructuras críticas para vigilar la integridad del equipo. La vigilancia en tiempo real garantiza la adhesión a los protocolos de seguridad y reduce el riesgo de fallos operacionales que puedan comprometer personal o equipo

- Aumentar la conciencia del potencial de ahorro de costos y los beneficios de rendimiento de los sensores de vibración está reforzando su adopción en diversos verticales industriales. Las empresas están integrando estos sensores en estrategias de mantenimiento integrales, situándolos como herramientas esenciales para la excelencia operacional moderna

Restraint/Challenge

Altos costos y complejidad de la integración de sensores

- El mercado de sensores de vibración enfrenta desafíos debido a los altos costos asociados con el despliegue de sensores avanzados e integrarlos en los sistemas industriales existentes. Los procesos complejos de instalación, los requisitos de calibración y las cuestiones de compatibilidad del sistema aumentan la inversión general y la complejidad operacional

- Por ejemplo, Brüel & Kjær ofrece sensores de vibración de precisión que requieren instalación y configuración especializadas para aplicaciones industriales, lo que puede elevar costos iniciales y exigir personal calificado. Tales problemas de integración pueden retrasar la adopción en instalaciones más pequeñas con recursos técnicos limitados

- Asegurar la recopilación y el análisis precisos de datos requiere la integración con software de monitoreo de condiciones, plataformas de nube o sistemas SCADA, lo que añade complejidad técnica. Los problemas de compatibilidad entre la maquinaria heredada y los sistemas de sensores modernos pueden complicar aún más la aplicación

- Los sensores de vibración de alta calidad dependen de materiales avanzados, electrónica de precisión y diseño robusto para operar bajo temperaturas extremas, vibraciones elevadas o condiciones peligrosas, contribuyendo a costos elevados de fabricación y adquisición

- El mercado sigue teniendo dificultades para equilibrar las necesidades de rendimiento con eficacia en función de los costos y facilidad de despliegue. Estos desafíos requieren una planificación cuidadosa, mano de obra calificada e inversión en infraestructura compatible para aprovechar plenamente los beneficios de los sensores de vibración

Vibration Sensor Market Scope

El mercado está segmentado por tipo, proceso de monitoreo, equipo y vertical de la industria.

- Por tipo

Sobre la base del tipo, el mercado de sensores de vibración se segmenta en acelerómetros, sondas de proximidad, sensores de desplazamiento y sensores de velocidad. El segmento de acelerómetros dominaba el mercado con la mayor cuota de ingresos del 54,35% en 2025, impulsada por su alta sensibilidad, amplia gama de frecuencias y compatibilidad con diversas aplicaciones de monitoreo de maquinaria. Industrias como la energía, la fabricación y la automoción dependen en gran medida de los acelerómetros para la detección de fallas en tiempo real y el mantenimiento predictivo. La facilidad de integración con los sistemas de vigilancia de las condiciones y su capacidad para proporcionar datos precisos de vibración en condiciones operacionales variables refuerza aún más su demanda.

Se prevé que el segmento de las sondas de proximidad será testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por el aumento de la adopción en la vigilancia rotatoria del equipo y las aplicaciones críticas de protección de activos. Por ejemplo, las principales empresas del sector del petróleo y el gas implementan sondas de proximidad para monitorear los ejes de turbina y compresores de alta velocidad, permitiendo la detección temprana de la desajuste o desequilibrio. Su capacidad para operar bajo condiciones extremas de temperatura y presión los hace particularmente atractivos en entornos industriales.

- Mediante el proceso de vigilancia

Sobre la base del proceso de monitoreo, el mercado de sensores de vibración se segmenta en monitoreo de vibraciones en línea y monitoreo de vibraciones portátiles. El monitoreo de vibraciones en línea dominó el mercado en 2025 debido a su capacidad de proporcionar datos continuos en tiempo real para activos críticos y reducir el tiempo de inactividad no planificado. Las industrias como la generación de energía y la fabricación prefieren sistemas en línea para su capacidad de mantenimiento predictivo, lo que aumenta la eficiencia operacional y la seguridad. La integración de la vigilancia en línea con plataformas IoT y analítica en la nube impulsa aún más su adopción.

Se espera que la vigilancia portable de las vibraciones sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por su flexibilidad y eficacia en función de los costos para las inspecciones periódicas y el mantenimiento. Por ejemplo, las empresas de los metales y el sector minero emplean dispositivos portátiles de vibración para cheques de manchas en maquinaria rotatoria, permitiendo diagnósticos rápidos sin detener la producción. Su facilidad de uso y capacidad para captar lecturas precisas en múltiples lugares contribuyen al aumento de la demanda.

- Por equipo

Sobre la base del equipo, el mercado de sensores de vibración se segmenta en sistemas integrados, analizadores de vibración y medidores de vibración. Los sistemas embedded dominaron el mercado en 2025, debido a su integración perfecta con maquinaria, vigilancia automatizada y capacidad de análisis de datos en tiempo real. Permiten a las industrias implementar estrategias de mantenimiento predictivas de manera eficiente y reducir las perturbaciones operacionales. Se observa una alta adopción a través de sectores energéticos y energéticos, automotrices y aeroespaciales debido a su fiabilidad y capacidad para proporcionar información continua sobre la salud de los activos.

Se prevé que los analizadores de vibración registrarán el crecimiento más rápido de 2026 a 2033, alimentado por diagnósticos avanzados y capacidades de análisis detalladas. Por ejemplo, los principales actores de la industria química utilizan analizadores de vibración para evaluar el equipo complejo de procesos, identificar fallas y planificar los calendarios de mantenimiento con precisión. El creciente énfasis en el mantenimiento predictivo y la reducción de los tiempos de inactividad demandan a los analizadores sofisticados.

- Por Industria Vertical

Sobre la base de la industria vertical, el mercado de sensores de vibración se segmenta en petróleo y gas, energía y energía, metales y minería, productos químicos, automotriz, aeroespacial y defensa, alimentos y bebidas, semiconductores y electrónicos, farmacéuticos, sanitarios y otros. El segmento de energía y energía dominaba el mercado en 2025, debido a la necesidad crítica de monitorear turbinas, generadores y otros activos rotatorios de alto valor para garantizar el suministro de energía ininterrumpida. La integración de los sistemas de mantenimiento predictivo y los requisitos de cumplimiento regulatorio refuerzan aún más la adopción.

Se espera que el segmento aeroespacial y de defensa sea testigo del crecimiento más rápido de 2026 a 2033, impulsado por el aumento de las inversiones en aviones avanzados, VA y equipos de defensa que requieren un monitoreo preciso de vibraciones. Por ejemplo, los fabricantes aeroespaciales utilizan sensores de vibración para monitorear el rendimiento del motor y la salud estructural en tiempo real, mejorando la seguridad y fiabilidad. El creciente interés en la eficiencia operacional de las aeronaves y la adopción de tecnologías digitales gemelas apoyan el rápido crecimiento de este segmento.

Análisis regional del mercado del sensor de vibración

- América del Norte dominaba el mercado de sensores de vibración con la mayor cuota de ingresos del 37,8% en 2025, impulsada por la alta adopción de mantenimiento predictivo, automatización industrial y prácticas de fabricación avanzada

- Las industrias de la región priorizan la vigilancia en tiempo real de las condiciones, la evaluación de la salud del equipo y la detección temprana de fallas utilizando sensores de vibración en sectores energéticos, aeroespaciales y manufactureros

- Esta adopción generalizada está respaldada además por fuertes inversiones de RcienteD, una base industrial tecnológicamente avanzada, y el aumento de las normas reglamentarias para la fiabilidad y seguridad del equipo, estableciendo sensores de vibración como instrumento crítico para la eficiencia operacional

U.S. Vibration Sensor Market Insight

El mercado de sensores de vibración estadounidense captó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por una amplia implementación en industrias aeroespaciales, de generación de energía y de fabricación. Las empresas están aprovechando cada vez más sensores de vibración para el mantenimiento predictivo para minimizar el tiempo de inactividad y ampliar la vida de activos. La creciente integración de sensores habilitados para IoT, analítica en la nube y diagnósticos impulsados por AI aumenta aún más el crecimiento del mercado. Además, la demanda de soluciones portátiles e integradas de monitoreo de vibraciones en equipos críticos apoya la expansión del mercado estadounidense.

Europe Vibration Sensor Market Insight

Se proyecta que el mercado de sensores de vibración de Europa crecerá en un importante CAGR durante el período de previsión, impulsado por el énfasis en la automatización industrial, el mantenimiento predictivo y las estrictas regulaciones de seguridad. La adopción está aumentando en todos los sectores de energía, metales y automóviles, donde la vigilancia continua de la maquinaria es esencial para la fiabilidad operacional. Las industrias europeas también están invirtiendo en tecnologías avanzadas de sensores que mejoran el rendimiento del equipo y reducen los costos de mantenimiento. Las fábricas inteligentes y las iniciativas de la Industria 4.0 contribuyen al despliegue generalizado de sensores de vibración en toda la región.

U.K. Vibration Sensor Market Insight

Se espera que el mercado de sensores de vibración de los Estados Unidos se amplíe en un CAGR notable, impulsado por la creciente necesidad de monitoreo y mantenimiento basados en condiciones en industrias manufactureras, energéticas y aeroespaciales. Las empresas están adoptando sensores de vibración para mejorar la eficiencia operacional, minimizar el tiempo de inactividad y cumplir con las normas de seguridad. El enfoque del Reino Unido en la transformación industrial digital y la adopción de plataformas analíticas avanzadas acelera aún más el crecimiento del mercado. El aumento de las inversiones en modernización de infraestructuras también aumenta la demanda de soluciones precisas de monitoreo de vibraciones.

Alemania Vibration Sensor Market Insight

Se prevé que el mercado de sensores de vibración de Alemania crezca considerablemente durante el período previsto, impulsado por una automatización industrial avanzada, una infraestructura de fabricación robusta y un enfoque en el mantenimiento predictivo. Las industrias como automotriz, energía y productos químicos dependen cada vez más de sensores de vibración para monitorear maquinaria crítica y garantizar la fiabilidad operacional. La integración con los sistemas IoT y las plataformas de análisis de datos está mejorando los conocimientos de rendimiento del equipo. El énfasis de Alemania en sostenibilidad y eficiencia energética también promueve el uso de soluciones precisas de monitoreo de vibraciones en tiempo real.

Asia-Pacífico Vibration Sensor Market Insight

El mercado de sensores de vibración de Asia y el Pacífico está preparado para registrar el CAGR más rápido de 2026 a 2033, impulsado por la rápida industrialización, la creciente urbanización y la creciente adopción de tecnologías de automatización en países como China, Japón e India. El enfoque de la región en la fabricación inteligente, eficiencia energética y mantenimiento predictivo alimenta la demanda de sensores de vibración. Los crecientes centros de fabricación, junto con las iniciativas gubernamentales que apoyan a la Industria 4.0, están mejorando la accesibilidad de los sensores y la asequibilidad.

Japón Vibration Sensor Market Insight

El mercado de sensores de vibración de Japón se está expandiendo debido a la base industrial de alta tecnología del país, el sector manufacturero impulsado por la automatización y se centra en la fiabilidad del equipo. Las industrias están implementando cada vez más sensores de vibración para monitorear activos críticos en sectores energéticos, aeroespaciales y automotrices. La integración con las plataformas de mantenimiento predictivo IoT y AI está impulsando el crecimiento. El envejecimiento de la fuerza de trabajo industrial también fomenta la adopción de soluciones de vigilancia automatizadas y fáciles de utilizar.

China Vibration Sensor Market Insight

El mercado de sensores de vibración de China representó la mayor cuota de ingresos en Asia-Pacífico en 2025, alimentada por el rápido crecimiento industrial, la urbanización y la alta producción de fabricación. La adopción por China de fábricas inteligentes y tecnologías de mantenimiento predictivas aumenta la demanda de sensores de vibración avanzados en los sectores de energía, metales y automotriz. Las capacidades locales de fabricación, los precios competitivos e iniciativas gubernamentales que apoyan la digitalización industrial son factores clave de la expansión del mercado.

¿Cuáles son las mejores empresas del mercado de sensores de vibración

La industria de sensores de vibración está dirigida principalmente por empresas bien establecidas, incluyendo:

- SKF (Suecia)

- Bosch Sensortec GmbH (Alemania)

- Honeywell International Inc. (U.S.)

- Emerson Electric Co. (Estados Unidos)

- Texas Instruments Incorporated (U.S.)

- National Instruments Corp. (U.S.)

- Baker Hughes Company (Estados Unidos)

- TE Connectivity (Suiza)

- NXP Semiconductors (Países Bajos)

- OMRON Corporation (Japón)

- Rockwell Automation, Inc. (U.S.)

- INSTRUMENTOS DYTRAN INCORPORATED (U.S.)

- KEYENCE CORPORATION (Japón)

- Fluke Corporation (Estados Unidos)

- Amphenol (Maryland), Inc. (U.S.)

- PCB Piezotronics, Inc. (U.S.)

- SPM Instrument AB (Suecia)

- ASC GmbH (Alemania)

- Analog Devices, Inc. (U.S.)

- Sensores Hansford (U.K.)

Novedades en el mercado mundial de sensores de vibración

- En mayo de 2025, Vestas obtuvo una orden de viento offshore de 495 MW con turbinas 33 V236-15 MW en Taiwán. Este hito pone de relieve la importancia creciente del monitoreo avanzado de vibraciones en turbinas eólicas de gran clase, ya que el monitoreo continuo es crítico para el mantenimiento predictivo y minimizar el tiempo de inactividad. Se espera que el despliegue de estas turbinas impulse la demanda de sensores de vibración de alta precisión y sistemas de vigilancia, reforzando su papel estratégico en el sector de la energía renovable y apoyando la fiabilidad en las operaciones eólicas offshore

- In March 2023, DYTRAN INSTRUMENTS INCORPORATED and ENMO Sound & Vibration Technology entered a partnership covering Belgium, the Netherlands, and Luxembourg. Esta colaboración fortalece estratégicamente las posiciones de ambas empresas en el mercado de pruebas y mediciones combinando su experiencia técnica. Es probable que la asociación acelere la innovación en tecnologías de detección de vibraciones y sonidos, amplíe el alcance del mercado en la región de Benelux y aumente la adopción de sensores de alto rendimiento en aplicaciones industriales y de investigación

- En febrero de 2023, IMI Sensors, una división de PCB Piezotronics Inc., lanzó el modelo 655A91, un transmisor de velocidad de 4-20 mA favorable al presupuesto. Equipado con un conector M12 de 4 pines, el dispositivo simplifica la integración en los sistemas de monitoreo industrial existentes. Su componente piezoeléctrico incorporado proporciona una precisión de medición mejorada y una respuesta de frecuencia amplia de 3.5 Hz a 2 kHz. Este lanzamiento fortalece el mercado de sensores de vibración industrial ofreciendo soluciones rentables para el mantenimiento predictivo, ampliando la accesibilidad a las pequeñas y medianas empresas que buscan un monitoreo fiable de vibraciones

- En enero de 2023, NSXe Co. Ltd., una empresa japonesa especializada en soluciones de instalación y mantenimiento de equipos mecánicos, introdujo el sensor de vibración Wi-Fi "conanair" al mercado estadounidense. El sensor ofrece una solución asequible para detectar los daños causados por los rodamientos, dirigida a operaciones industriales sensibles a los costos. Se espera que su introducción aumente la adopción de soluciones de monitoreo de vibraciones inalámbricas en los EE.UU., en particular para las industrias que buscan implementar mantenimiento predictivo con menores costos iniciales manteniendo la precisión de medición y fiabilidad operacional

- En enero de 2023, HARMAN International, una subsidiaria de SAMSUNG centrada en la tecnología automotriz, presentó su Sensor de Sonido y Vibración y productos de micrófono externo. Estas innovaciones mejoran las experiencias auditivas dentro y fuera de los vehículos, permitiendo aplicaciones tales como detectar sirenas de vehículos de emergencia, capturar comandos de controlador, e identificar colisiones o rotura de vidrio. Este desarrollo fortalece el mercado de sensores automotriz integrando vibraciones avanzadas y sensibilidad acústica en sistemas de seguridad de los vehículos y de interacción con los usuarios, contribuyendo a tecnologías automotrices más inteligentes y más sensibles

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.