Global Visual Electrophysiology Testing Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

235.60 Million

USD

496.64 Million

2025

2033

USD

235.60 Million

USD

496.64 Million

2025

2033

| 2026 –2033 | |

| USD 235.60 Million | |

| USD 496.64 Million | |

| % | |

|

Segmentación del mercado global de dispositivos de prueba de electrofisiología visual, por tipo de prueba (electrorretinograma [ERG], electrorretinograma multifocal [mfERG], electrooculograma [EOG] y respuestas evocadas visuales [VER]), modalidad (fija y portátil), usuario final (hospital, centros de cirugía ambulatoria, clínicas, centros de diagnóstico por imágenes, etc.): tendencias de la industria y pronóstico hasta 2033.

Tamaño del mercado de dispositivos de prueba de electrofisiología visual

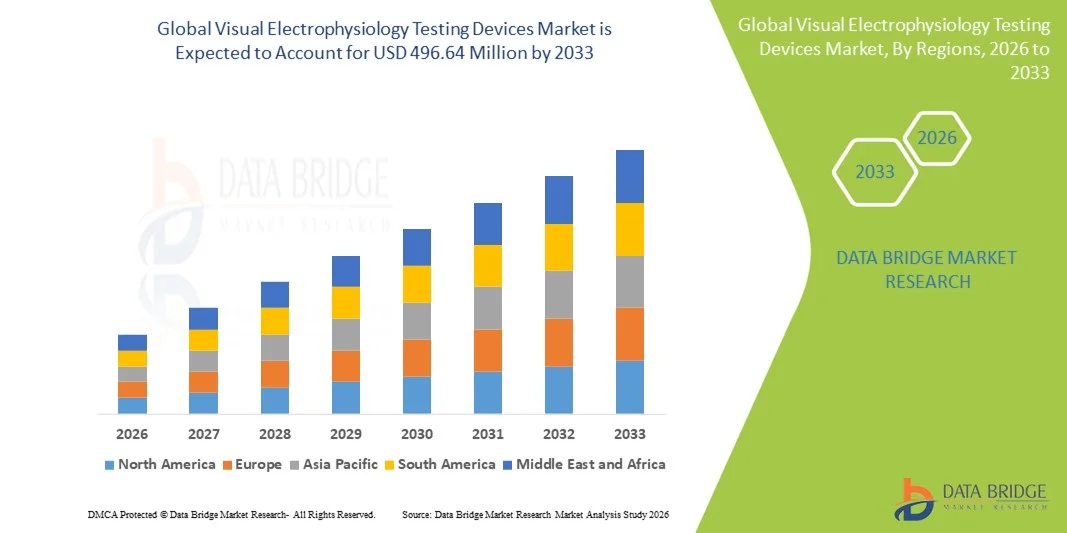

- El tamaño del mercado global de dispositivos de prueba de electrofisiología visual se valoró en USD 235,60 millones en 2025 y se espera que alcance los USD 496,64 millones para 2033 , con una CAGR del 9,77% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente prevalencia de trastornos relacionados con la visión, como el glaucoma, la retinopatía diabética y la degeneración macular relacionada con la edad, junto con la creciente conciencia del diagnóstico temprano y los avances tecnológicos en equipos oftálmicos de diagnóstico que mejoran la precisión y la utilidad clínica.

- Además, la creciente demanda de herramientas de diagnóstico no invasivas y de alta precisión en clínicas de oftalmología, hospitales y centros de investigación, respaldadas por la creciente infraestructura de atención médica mundial, continúa estableciendo los dispositivos de prueba de electrofisiología visual como herramientas críticas para la evaluación integral de la función ocular, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de dispositivos de prueba de electrofisiología visual

- Los dispositivos de prueba de electrofisiología visual, como los sistemas de electrorretinografía (ERG), potencial evocado visual (PEV) y electrooculografía (EOG), son cada vez más vitales en el diagnóstico y la investigación oftálmica moderna debido a su naturaleza no invasiva, alta precisión y capacidad para ayudar en la detección temprana de trastornos de la retina y de las vías visuales.

- La creciente demanda de estos dispositivos se debe principalmente a la creciente prevalencia de afecciones relacionadas con la visión, la creciente conciencia del diagnóstico temprano y los continuos avances tecnológicos que mejoran la precisión del diagnóstico y los flujos de trabajo clínicos.

- América del Norte dominó el mercado de dispositivos de prueba de electrofisiología visual con la mayor participación en los ingresos de aproximadamente el 36,7 % en 2025, impulsada por una infraestructura de atención médica avanzada, una gran conciencia de los diagnósticos de salud ocular y una adopción significativa de herramientas de diagnóstico de vanguardia, con EE. UU. contribuyendo con la mayor participación a nivel mundial.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento durante el período de pronóstico debido al rápido desarrollo de la infraestructura de atención médica, la creciente prevalencia de enfermedades oculares y la expansión del acceso a tecnologías de diagnóstico avanzadas.

- El segmento de electrorretinograma (ERG) dominó el mercado con una participación del 38,8 % en 2025, impulsado por su utilidad clínica establecida para detectar disfunciones de la retina y su adopción generalizada en las prácticas de oftalmología y las instituciones de investigación.

Alcance del informe y segmentación del mercado de dispositivos de prueba de electrofisiología visual

|

Atributos |

Dispositivos de prueba de electrofisiología visual: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado seleccionados por Data Bridge Market Research también incluyen un análisis profundo de expertos, epidemiología de pacientes, análisis de canalización, análisis de precios y marco regulatorio. |

Tendencias del mercado de dispositivos de prueba de electrofisiología visual

Integración con IA y plataformas de imágenes avanzadas

- Una tendencia significativa y en aceleración en el mercado global de dispositivos de prueba de electrofisiología visual es la integración con inteligencia artificial (IA) y plataformas de imágenes avanzadas, lo que mejora la precisión del diagnóstico, el análisis predictivo y la toma de decisiones clínicas.

- Por ejemplo, el sistema RETeval integra análisis impulsados por IA con pruebas ERG portátiles, lo que permite a los médicos detectar rápidamente la disfunción retiniana temprana en pacientes diabéticos y con glaucoma.

- La integración de IA en estos dispositivos permite el análisis automatizado de señales, el reconocimiento de patrones para la progresión de la enfermedad y la generación de informes inteligentes, mientras que la sincronización avanzada de imágenes ofrece una visión integral de la función de la retina y el nervio óptico.

- La integración perfecta de los dispositivos de electrofisiología con los registros médicos electrónicos (EMR) y los sistemas de gestión hospitalaria facilita el monitoreo centralizado de los pacientes y el seguimiento longitudinal de los resultados de la enfermedad.

- Esta tendencia hacia herramientas de diagnóstico más precisas, automatizadas e interconectadas está cambiando las expectativas clínicas, con empresas como Metrovision y LKC Technologies desarrollando dispositivos ERG y VEP habilitados con IA con análisis automatizado e informes basados en la nube.

- La demanda de sistemas de pruebas de electrofisiología con integración de IA y compatibilidad con imágenes está creciendo en hospitales, clínicas oftalmológicas y centros de investigación, a medida que los profesionales priorizan la detección temprana y la evaluación integral del paciente.

- Otra tendencia notable es la integración de datos de electrofisiología con plataformas de telemedicina, lo que permite a los especialistas monitorear de forma remota la función visual y retiniana del paciente en tiempo real.

Dinámica del mercado de dispositivos de prueba de electrofisiología visual

Conductor

Aumento de la prevalencia de los trastornos de la visión y concienciación sobre el diagnóstico temprano

- La creciente incidencia de trastornos de la retina y del nervio óptico, combinada con una mayor concienciación sobre el diagnóstico temprano y la preservación de la visión, es un factor importante para la mayor demanda de dispositivos de prueba de electrofisiología.

- Por ejemplo, en marzo de 2025, LKC Technologies anunció un sistema ERG portátil para la detección temprana del glaucoma, con el objetivo de mejorar la accesibilidad en clínicas e instituciones de investigación.

- A medida que los pacientes y los médicos reconocen la importancia de la detección temprana, los dispositivos de electrofisiología ofrecen una evaluación no invasiva, precisa y objetiva de las funciones de la retina y las vías visuales.

- Además, la creciente adopción de tecnologías avanzadas de diagnóstico oftálmico y la integración con otras modalidades de imágenes están haciendo que los sistemas de electrofisiología sean esenciales tanto en entornos clínicos como de investigación.

- La conveniencia de las pruebas rápidas y no invasivas, junto con el análisis automatizado y las capacidades de seguimiento longitudinal, está impulsando su adopción en hospitales, clínicas oftalmológicas especializadas y centros de investigación académica.

- El aumento de las inversiones en infraestructura para el cuidado ocular y la creciente disponibilidad de dispositivos portátiles y fáciles de usar respaldan aún más la expansión del mercado de pruebas de electrofisiología.

- Las crecientes iniciativas gubernamentales y programas de salud pública para la detección temprana de la visión en niños y poblaciones diabéticas están impulsando la demanda de estos dispositivos.

- El aumento de la investigación colaborativa entre hospitales, universidades y empresas de biotecnología para desarrollar nuevos diagnósticos de retina está creando oportunidades adicionales para el crecimiento del mercado.

Restricción/Desafío

Altos costos de dispositivos y requisitos de experiencia técnica

- El costo relativamente alto de los dispositivos avanzados de pruebas de electrofisiología, junto con la necesidad de personal capacitado, plantea un desafío importante para una adopción más amplia en el mercado, en particular en las regiones en desarrollo.

- Por ejemplo, las clínicas más pequeñas o los centros de atención médica de bajos ingresos a menudo no pueden invertir en sistemas ERG o VEP con todas las funciones debido a limitaciones presupuestarias.

- Abordar los problemas de asequibilidad mediante soluciones portátiles, simplificadas o de menor costo, al tiempo que se garantiza una alta precisión en el diagnóstico, es fundamental para la expansión del mercado.

- Además, la complejidad de operar e interpretar los resultados de las pruebas requiere oftalmólogos o técnicos capacitados, lo que puede limitar su adopción en áreas con escasez de mano de obra.

- Si bien se están realizando esfuerzos para desarrollar informes automatizados y asistidos por IA, la necesidad de una interpretación especializada y una validación clínica aún representa una barrera para su implementación generalizada.

- Superar estos desafíos a través de programas de capacitación, desarrollo de dispositivos rentables e interpretación asistida por IA será vital para el crecimiento sostenido del mercado de dispositivos de prueba de electrofisiología.

- Los obstáculos regulatorios y los estrictos requisitos de cumplimiento en diferentes países pueden retrasar la aprobación y comercialización de dispositivos.

- La limitada concientización y adopción entre los médicos generales y las clínicas oftalmológicas más pequeñas, en comparación con los centros de oftalmología especializados, continúan restringiendo la penetración en el mercado.

Alcance del mercado de dispositivos de prueba de electrofisiología visual

El mercado está segmentado según el tipo de prueba, la modalidad y el usuario final.

- Por tipo de prueba

Según el tipo de prueba, el mercado de dispositivos de electrofisiología visual se segmenta en electrorretinograma (ERG), electrorretinograma multifocal (mfERG), electrooculograma (EOG) y respuestas evocadas visuales (VER). El segmento de electrorretinograma (ERG) dominó el mercado con la mayor cuota de mercado, un 38,8%, en 2025, gracias a su amplia adopción clínica y su utilidad demostrada para detectar disfunciones retinianas en diversas afecciones oftálmicas, como la retinopatía diabética, el glaucoma y la degeneración macular. Los hospitales y las clínicas oftalmológicas especializadas prefieren los sistemas ERG por su capacidad para proporcionar una evaluación objetiva y cuantitativa de la función retiniana. Este segmento se beneficia de una alta compatibilidad con sistemas fijos y portátiles, y los fabricantes suelen mejorar los dispositivos ERG con análisis de señales basado en IA para mejorar la precisión diagnóstica. La fuerte demanda también se ve respaldada por la creciente inversión en infraestructura para la atención oftalmológica y programas de cribado rutinario. El ERG suele integrarse en flujos de trabajo de diagnóstico multimodal, lo que lo convierte en la opción preferida para la evaluación integral de la salud ocular. Su fiabilidad y versatilidad en entornos clínicos y de investigación consolidan aún más su dominio del mercado.

Se prevé que el segmento de electrorretinograma multifocal (mfERG) experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de mapeo localizado de la función retiniana y la detección temprana de enfermedades. mfERG proporciona topografía retiniana de alta resolución, lo que permite a los profesionales clínicos detectar disfunciones retinianas localizadas antes de que sean clínicamente evidentes. Su adopción se está expandiendo rápidamente en la investigación académica, centros de especialidades oftalmológicas y ensayos clínicos centrados en trastornos de la retina. Este crecimiento también se ve respaldado por la disponibilidad de sistemas mfERG portátiles, que facilitan las pruebas en el punto de atención y las aplicaciones de teleoftalmología. La creciente concienciación entre los profesionales clínicos sobre los beneficios de mfERG en el diagnóstico de enfermedades maculares sutiles contribuye a la expansión del mercado. Los avances tecnológicos que mejoran la velocidad de las pruebas y la comodidad del paciente aceleran aún más su adopción.

- Por modalidad

Según la modalidad, el mercado se segmenta en dispositivos fijos y portátiles. El segmento fijo dominó el mercado con la mayor participación en ingresos en 2025, ya que estos sistemas se utilizan ampliamente en hospitales, grandes clínicas oftalmológicas e instituciones de investigación para diagnósticos oftalmológicos integrales. Los sistemas fijos proporcionan registros estables y de alta precisión, y permiten la integración con tecnologías de imagen adicionales como OCT y cámaras de fondo de ojo. Son los preferidos para entornos clínicos de alto volumen donde se realizan múltiples pruebas diariamente. Los dispositivos fijos suelen ofrecer funciones avanzadas, como grabación multicanal, procesamiento automatizado de señales y capacidades de monitorización de pacientes a largo plazo. Su fiabilidad, reproducibilidad y compatibilidad con flujos de trabajo clínicos complejos impulsan la inversión continua en sistemas fijos. El dominio de este segmento se ve respaldado además por los contratos de servicio a largo plazo y las actualizaciones que ofrecen los principales fabricantes.

Se prevé que el segmento de dispositivos portátiles experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de diagnósticos en el punto de atención, aplicaciones de teleoftalmología y accesibilidad en regiones remotas o desatendidas. Los dispositivos portátiles permiten a los profesionales sanitarios realizar pruebas de ERG, mfERG o VEP fuera de los entornos hospitalarios tradicionales, como clínicas comunitarias o visitas domiciliarias. Este crecimiento se ve impulsado aún más por su diseño compacto, el funcionamiento con batería y las interfaces intuitivas, que reducen la necesidad de formación especializada. La creciente adopción en los mercados emergentes, combinada con la integración de la telemedicina, posiciona a los dispositivos portátiles como un subsegmento de alto crecimiento. Los fabricantes desarrollan cada vez más soluciones portátiles con IA para un análisis más rápido y preciso.

- Por el usuario final

En función del usuario final, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, clínicas, centros de diagnóstico por imagen, entre otros. El segmento Hospitalario dominó el mercado con la mayor participación en ingresos en 2025, debido al alto volumen de pacientes y la necesidad de diagnósticos oftalmológicos integrales en departamentos de pacientes hospitalizados y ambulatorios. Los hospitales suelen invertir en sistemas de electrofisiología fijos y portátiles para apoyar la detección, el diagnóstico y el monitoreo de enfermedades de la retina y del nervio óptico. Este segmento se beneficia de departamentos de oftalmología dedicados, personal especializado y sistemas EMR integrados, lo que permite un uso eficiente de los dispositivos de electrofisiología. Los hospitales también realizan ensayos de investigación y colaboran con fabricantes, apoyando la adopción de dispositivos avanzados como mfERG y sistemas habilitados para IA. La disponibilidad de soporte de servicio y mantenimiento por parte de los proveedores de dispositivos refuerza aún más el dominio hospitalario. Los hospitales siguen siendo los principales compradores debido a los altos presupuestos, los contratos a largo plazo y la demanda de sistemas multimodales.

Se prevé que el segmento de Clínicas experimente el mayor crecimiento entre 2026 y 2033, impulsado por el creciente número de clínicas oftalmológicas especializadas y centros de atención ambulatoria que ofrecen diagnósticos avanzados de retina. Las clínicas adoptan cada vez más sistemas ERG, mfERG y VEP portátiles y compactos para ofrecer pruebas rápidas y no invasivas a pacientes con diabetes, glaucoma y enfermedad macular. Este crecimiento se ve impulsado aún más por las tendencias de la teleoftalmología, que permiten a las clínicas ofrecer servicios de monitorización y consulta a distancia. La concienciación de los pacientes sobre el diagnóstico precoz y la comodidad de visitar clínicas locales contribuyen a una mayor adopción. Los fabricantes se dirigen a clínicas pequeñas y medianas con dispositivos asequibles y fáciles de usar. Los avances tecnológicos que reducen la complejidad de la configuración y mejoran la velocidad de las pruebas impulsan una rápida adopción en este segmento.

Análisis regional del mercado de dispositivos de prueba de electrofisiología visual

- América del Norte dominó el mercado de dispositivos de prueba de electrofisiología visual con la mayor participación en los ingresos de aproximadamente el 36,7 % en 2025, impulsada por una infraestructura de atención médica avanzada, una gran conciencia de los diagnósticos de salud ocular y una adopción significativa de herramientas de diagnóstico de vanguardia, con EE. UU. contribuyendo con la mayor participación a nivel mundial.

- Los médicos y hospitales de la región valoran mucho la precisión, confiabilidad y capacidades no invasivas de los dispositivos de pruebas electrofisiológicas como ERG, mfERG, VEP y EOG, que respaldan la detección temprana y el monitoreo de trastornos de la retina y el nervio óptico.

- La adopción generalizada se ve respaldada además por sólidas iniciativas de investigación, un alto gasto en atención médica y la integración con sistemas de registros médicos electrónicos (EMR), lo que permite un monitoreo eficiente del paciente y el manejo de la enfermedad a largo plazo, estableciendo estos dispositivos como herramientas esenciales tanto en entornos de oftalmología clínica como de investigación.

Análisis del mercado de dispositivos de prueba de electrofisiología visual en EE. UU.

El mercado estadounidense de dispositivos de electrofisiología visual capturó la mayor participación en los ingresos, con un 32%, en 2025 en Norteamérica, impulsado por una infraestructura sanitaria avanzada y la adopción temprana de tecnologías innovadoras de diagnóstico oftálmico. Los médicos priorizan cada vez más la detección temprana de trastornos de la retina y del nervio óptico mediante sistemas ERG, mfERG, VEP y EOG. La creciente tendencia a integrar dispositivos de electrofisiología con sistemas EMR y plataformas de teleoftalmología impulsa aún más la expansión del mercado. Además, los hospitales y las clínicas oftalmológicas especializadas están invirtiendo en dispositivos portátiles con IA para mejorar la eficiencia diagnóstica. La creciente concienciación de los pacientes y los profesionales sanitarios sobre la atención oftalmológica preventiva está impulsando un crecimiento sostenido del mercado. Asimismo, las colaboraciones en investigación y los ensayos clínicos en oftalmología están contribuyendo a la adopción de dispositivos de prueba avanzados.

Análisis del mercado europeo de dispositivos de electrofisiología visual

Se proyecta que el mercado europeo de dispositivos de electrofisiología visual se expanda a una tasa de crecimiento anual compuesta (TCAC) sustancial durante el período de pronóstico, impulsado principalmente por la prevalencia de la degeneración macular asociada a la edad y la retinopatía diabética. Las iniciativas gubernamentales que promueven la detección temprana de la visión y la atención oftalmológica preventiva están impulsando su adopción en hospitales y clínicas. Los oftalmólogos europeos valoran los dispositivos que ofrecen diagnósticos precisos y no invasivos, junto con capacidades de integración para la investigación y la monitorización clínica. La creciente urbanización, el aumento de la renta disponible y la demanda de atención oftalmológica de alta calidad están impulsando aún más el mercado. Esta adopción abarca tanto las nuevas instalaciones hospitalarias como las renovaciones con capacidades de diagnóstico mejoradas. Las colaboraciones transfronterizas y la integración avanzada de imágenes están fomentando el uso de sistemas de electrofisiología portátiles y fijos.

Análisis del mercado de dispositivos de prueba de electrofisiología visual en el Reino Unido

Se prevé que el mercado británico de dispositivos de electrofisiología visual crezca a una tasa de crecimiento anual compuesta (TCAC) notable durante el período de pronóstico, impulsado por la creciente concienciación sobre el diagnóstico precoz de enfermedades de la retina y del nervio óptico. Hospitales y clínicas especializadas están adoptando sistemas ERG, mfERG y VEP para mejorar la atención al paciente y apoyar iniciativas de investigación. La sólida infraestructura sanitaria y los programas de e-salud del Reino Unido están promoviendo la integración de dispositivos con registros médicos electrónicos (HCE) y soluciones de telemedicina. La creciente preocupación por los trastornos visuales entre la población está fomentando medidas de diagnóstico preventivo. La preferencia por sistemas de prueba no invasivos y portátiles está aumentando tanto en clínicas privadas como en hospitales públicos. Además, los avances tecnológicos en análisis automatizado e informes en la nube están impulsando una adopción más amplia.

Análisis del mercado de dispositivos de electrofisiología visual en Alemania

Se espera que el mercado alemán de dispositivos de electrofisiología visual se expanda a una tasa de crecimiento anual compuesta (TCAC) considerable durante el período de pronóstico, impulsado por la creciente concienciación sobre la salud ocular y la innovación tecnológica. Los hospitales y las clínicas oftalmológicas invierten cada vez más en dispositivos de electrofisiología multimodales con IA para diagnósticos precisos. La sólida infraestructura alemana y su enfoque en la investigación en oftalmología promueven la adopción de sistemas tanto fijos como portátiles. La integración con tecnologías avanzadas de imagen y registros médicos electrónicos (HCE) mejora la eficiencia del flujo de trabajo y la toma de decisiones clínicas. La demanda también se ve impulsada por el crecimiento de la población geriátrica que requiere evaluaciones oculares periódicas. Además, la concienciación medioambiental y los diseños de dispositivos energéticamente eficientes están ganando terreno en los entornos clínicos locales.

Análisis del mercado de dispositivos de prueba de electrofisiología visual en Asia-Pacífico

Se prevé que el mercado de dispositivos de electrofisiología visual en Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12 %, entre 2026 y 2033, impulsada por la creciente prevalencia de la retinopatía diabética, el glaucoma y otros trastornos de la retina. Países como China, Japón e India están experimentando un aumento de las inversiones en infraestructura sanitaria y centros de diagnóstico oftalmológico. La creciente adopción de dispositivos portátiles con IA impulsa el diagnóstico en el punto de atención y los servicios de teleoftalmología. Las iniciativas gubernamentales que promueven la detección temprana de la enfermedad ocular y la integración de la salud digital están facilitando el crecimiento del mercado. La creciente urbanización, los ingresos disponibles y la concienciación tecnológica entre los profesionales sanitarios contribuyen aún más. El mercado también se beneficia de las alianzas entre fabricantes globales y distribuidores locales para ampliar el acceso a soluciones asequibles.

Análisis del mercado de dispositivos de prueba de electrofisiología visual en Japón

El mercado japonés de dispositivos de electrofisiología visual está cobrando impulso gracias al sector sanitario tecnológicamente avanzado del país y al énfasis en la atención oftalmológica preventiva. La rápida urbanización y el creciente envejecimiento de la población impulsan la demanda de soluciones de diagnóstico no invasivas y fáciles de usar. La integración de dispositivos de electrofisiología con otros sistemas de imagen oftálmica mejora la precisión diagnóstica. Los hospitales y centros de investigación adoptan cada vez más dispositivos ERG y mfERG con IA para la detección temprana de enfermedades. La popularidad de la teleoftalmología y la monitorización remota de pacientes impulsa la adopción de dispositivos portátiles. Además, se espera que el sólido apoyo gubernamental a los programas de salud ocular siga impulsando la expansión del mercado.

Análisis del mercado de dispositivos de prueba de electrofisiología visual en India

El mercado indio de dispositivos de electrofisiología visual representó la mayor cuota de mercado en ingresos en Asia-Pacífico en 2025, debido a la creciente prevalencia de trastornos oculares relacionados con la diabetes y a la rápida urbanización. La creciente concienciación de pacientes y profesionales sanitarios sobre el diagnóstico precoz está incrementando la demanda de sistemas ERG, mfERG y VEP. Hospitales, centros de diagnóstico y clínicas oftalmológicas especializadas están ampliando sus capacidades de diagnóstico oftalmológico, mientras que los dispositivos portátiles y económicos están ganando terreno en clínicas más pequeñas. Las iniciativas gubernamentales para programas digitales de salud y atención oftalmológica impulsan el crecimiento del mercado. La disponibilidad de dispositivos asequibles de fabricantes nacionales e internacionales impulsa aún más su adopción. Se prevé que la expansión de los servicios de teleoftalmología y las soluciones de pruebas en el punto de atención continúe impulsando el mercado.

Cuota de mercado de dispositivos de prueba de electrofisiología visual

La industria de dispositivos de prueba de electrofisiología visual está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- LKC Technologies, Inc. (EE. UU.)

- Diagnosys LLC (EE. UU.)

- Metrovisión (Francia)

- Roland Consult Stasche & Finger GmbH (Alemania)

- Neurosoft (Rusia)

- Electro Diagnostic Imaging, Inc. (EDI) (EE. UU.)

- CSO Italia SpA (Italia)

- Laboratorios de investigación Phoenix (EE. UU.)

- Natus Medical Incorporated (EE. UU.)

- Haag Streit AG (Suiza)

- Topcon Corporation (Japón)

- CANON MEDICAL SYSTEMS CORPORATION (Japón)

- Heidelberg Engineering GmbH (Alemania)

- Optos plc (Reino Unido)

- Carl Zeiss Meditec AG (Alemania)

- Medmont International Pty Ltd (Australia)

- RetiVue, LLC (EE. UU.)

- Sonomed Escalon (EE. UU.)

- Ophthalmic Technologies Inc. (EE. UU.)

¿Cuáles son los desarrollos recientes en el mercado global de dispositivos de prueba de electrofisiología visual?

- En noviembre de 2025, Diagnosys LLC destacó los avances en la investigación de electrofisiología visual, incluidos instrumentos ERG/VEP preclínicos mejorados, herramientas analíticas de código abierto como ERGtools2 para procesar y analizar datos complejos, y la identificación de posibles nuevos biomarcadores para la efectividad de las prótesis de visión optogenética, lo que subraya una investigación más amplia y la utilidad diagnóstica de la electrofisiología más allá del uso clínico estándar.

- En abril de 2025, los investigadores publicaron el paquete ERGtools2 en Doc Ophthalmologica, una herramienta de software de código abierto para procesar, analizar y almacenar conjuntos de datos de electrofisiología visual, lo que permite flujos de trabajo de análisis más flexibles y reproducibles para estudios preclínicos y clínicos, en particular el manejo de señales ERG complejas en diferentes condiciones.

- En enero de 2025, la NASA y sus socios de investigación comenzaron a aplicar pruebas de electrofisiología visual a bordo de la Estación Espacial Internacional (ISS) como parte de estudios sobre el síndrome neuroocular asociado a los vuelos espaciales (SANS), incorporando pruebas PERG y PhNR para detectar cambios sutiles en el nervio óptico en microgravedad, expandiendo la electrofisiología a la medicina espacial.

- En marzo de 2023, la literatura científica destacó la evolución de los panoramas clínicos y de investigación para la electrofisiología, señalando las tendencias de desarrollo en dispositivos ERG/VEP portátiles no midriáticos y nuevos métodos analíticos que mejoran la accesibilidad, la sensibilidad de la evaluación funcional y la integración con flujos de trabajo avanzados de imágenes y aprendizaje automático.

- En agosto de 2021, Metrovision recibió la autorización de la FDA para su monitor de visión MonPackONE, una plataforma modular de electrofisiología de la visión capaz de realizar pruebas de ERG y VEP de campo completo, patrón y multifocal, que cumplen con los estándares ISCEV, ofreciendo a los médicos e investigadores una solución versátil para la evaluación integral de la vía visual.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.