Global Walk In Refrigerators And Freezers Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

20.08 Billion

USD

30.59 Billion

2024

2032

USD

20.08 Billion

USD

30.59 Billion

2024

2032

| 2025 –2032 | |

| USD 20.08 Billion | |

| USD 30.59 Billion | |

| % | |

|

Segmentación del mercado global de refrigeradores y congeladores de acceso directo, por tipo (autónomos, condensación remota, condensación multiplex y otros), tipo de sistema (sistemas remotos, sistemas remotos preensamblados, sistema de refrigeración estándar de montaje superior, sistema de refrigeración de montaje lateral, sistemas de refrigeración de montaje en silla de montar, sistema de refrigeración tipo ático, sistema de refrigeración enrollable y otros), tipo de puerta (puerta simple, puerta doble, puerta triple, con bisagras, corredera manual, corredera eléctrica y otras), tecnología (manual, semiautomática y totalmente automática), tipo de cortina (cortinas de tiras y cortinas de aire), tipo de montaje (de suelo y sin suelo), canal de distribución (venta directa/B2B, comercio electrónico, tiendas especializadas y otros), usuario final (cervecerías, productos químicos, almacenes frigoríficos, cocinas comerciales y restaurantes, almacenamiento floral, alimentos y bebidas, hospitales y morgues, sistema de refrigeración móvil, productos farmacéuticos y laboratorios de investigación) - Tendencias de la industria y Pronóstico hasta 2032

Tamaño del mercado de refrigeradores y congeladores de acceso directo

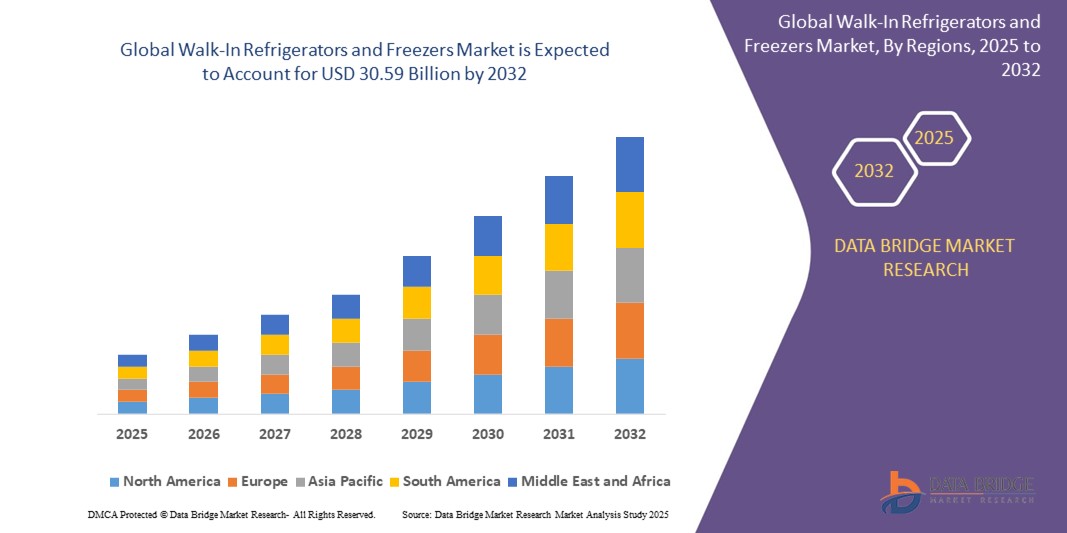

- El tamaño del mercado global de refrigeradores y congeladores se valoró en USD 20.08 mil millones en 2024 y se espera que alcance los USD 30.59 mil millones para 2032 , con una CAGR de 5,40% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente demanda de soluciones de almacenamiento en frío en las industrias de servicios de alimentos, farmacéutica y minorista, impulsada por la necesidad de mantener la calidad, la seguridad y el cumplimiento normativo del producto.

- Además, la creciente adopción de sistemas de refrigeración ecológicos y energéticamente eficientes, junto con avances tecnológicos como la automatización y el monitoreo remoto de la temperatura, está acelerando la implementación de refrigeradores y congeladores en diversas aplicaciones comerciales e industriales, lo que impulsa significativamente el crecimiento de la industria.

Análisis del mercado de refrigeradores y congeladores de acceso directo

- Las cámaras frigoríficas y congeladores son amplios espacios cerrados de almacenamiento diseñados para mantener bajas temperaturas y almacenar productos perecederos a escala comercial. Estas unidades se utilizan comúnmente en restaurantes, supermercados y otros establecimientos de servicios de alimentación para conservar grandes cantidades de alimentos y bebidas. Ofrecen fácil acceso para que el personal pueda entrar y organizar los productos eficientemente, proporcionando un entorno controlado que prolonga la vida útil de los productos. Las cámaras frigoríficas suelen operar entre 0 °C y 5 °C, mientras que los congeladores mantienen temperaturas por debajo del punto de congelación, generalmente entre -10 °C y 0 °C.

- La creciente demanda de unidades de almacenamiento en frío se debe principalmente a la creciente necesidad de almacenamiento en frío en el procesamiento de alimentos y bebidas, el aumento de los requisitos de almacenamiento de vacunas y productos biofarmacéuticos y la expansión de las cadenas de supermercados y restaurantes que requieren sistemas de refrigeración confiables y energéticamente eficientes.

- América del Norte dominó el mercado de refrigeradores y congeladores con una participación del 49,2 % en 2024, debido a la fuerte presencia de cadenas de servicios de alimentos, empresas farmacéuticas y almacenes frigoríficos que requieren sistemas de refrigeración confiables y energéticamente eficientes.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de refrigeradores y congeladores durante el período de pronóstico debido a la rápida urbanización, la expansión de la logística de la cadena de frío y el auge de los sectores alimentario y farmacéutico.

- El segmento de suelo dominó el mercado con una cuota de mercado del 68,4 % en 2024, gracias a su amplia aplicación en almacenes frigoríficos, cervecerías y cocinas comerciales que requieren un mayor aislamiento térmico y durabilidad. Las unidades de suelo proporcionan una mejor contención del aire frío, especialmente en entornos con alta humedad o temperaturas bajo cero.

Alcance del informe y segmentación del mercado de refrigeradores y congeladores de acceso directo

|

Atributos |

Refrigeradores y congeladores de acceso directo: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado, como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis en profundidad de expertos, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de refrigeradores y congeladores de acceso directo

“Aumento de la demanda de alimentos frescos y congelados”

- Una tendencia significativa y en aceleración en el mercado global de refrigeradores y congeladores es la creciente demanda de los consumidores de productos alimenticios frescos y congelados, impulsada por los cambios en los hábitos alimentarios, el crecimiento de las comidas listas para comer y la creciente preferencia por productos perecederos ricos en nutrientes.

- Por ejemplo, los supermercados, restaurantes y tiendas de conveniencia están ampliando sus capacidades de almacenamiento en frío para atender a los consumidores que buscan opciones de alimentos diversas y de calidad garantizada que requieren un control de temperatura constante.

- La tendencia se ve respaldada además por la rápida expansión de las plataformas de compras de alimentos en línea y los servicios de entrega de alimentos, que requieren una logística de cadena de frío confiable y una refrigeración eficiente en la tienda para mantener la integridad del producto.

- Las unidades de acceso directo son cada vez más vitales para respaldar estos cambios, ya que ofrecen un amplio espacio de almacenamiento y garantizan una estabilidad de temperatura óptima para artículos de alta rotación, como productos lácteos, mariscos, carnes y productos agrícolas.

- A medida que los consumidores priorizan la frescura y la seguridad, las empresas están invirtiendo en modernos sistemas de acceso sin cita previa equipados con monitoreo digital de temperatura, compresores energéticamente eficientes y configuraciones personalizables para la categorización de productos.

- Esta demanda de soluciones avanzadas de almacenamiento en frío está transformando las infraestructuras de los comercios minoristas y de servicios de alimentación, lo que impulsa a fabricantes como Amerikooler y NorLake a innovar con unidades de acceso directo diseñadas para la optimización del espacio, la sostenibilidad y el cumplimiento normativo.

Dinámica del mercado de refrigeradores y congeladores de acceso directo

Conductor

Soluciones esenciales de almacenamiento en frío para la creciente demanda de servicios de alimentación

- El creciente número de restaurantes de servicio rápido, supermercados, unidades de procesamiento de alimentos y empresas de catering a nivel mundial está impulsando significativamente la necesidad de un almacenamiento en frío confiable, posicionando a los refrigeradores y congeladores como una infraestructura crítica.

- Por ejemplo, en abril de 2024, Arctic Industries anunció capacidades de producción ampliadas para satisfacer la creciente demanda de los clientes de servicios de alimentación que buscan sistemas de almacenamiento escalables y personalizables.

- Estas unidades admiten el almacenamiento de grandes volúmenes al mismo tiempo que preservan la calidad del producto, reducen el desperdicio de alimentos y mantienen el cumplimiento normativo, preocupaciones clave en los sectores de servicios de alimentos y hostelería.

- El cambio hacia cocinas centralizadas y operaciones de estilo comisariato en los centros urbanos aumenta aún más la necesidad de sistemas de almacenamiento en frío eficientes, y los operadores buscan soluciones modulares y monitoreadas de forma remota.

- A medida que la demanda de servicios de alimentos continúa aumentando, las unidades sin cita previa se están convirtiendo en activos indispensables que respaldan el crecimiento, agilizan las operaciones y mejoran la gestión del inventario.

Restricción/Desafío

“El consumo de energía genera altos costos operativos”

- El alto consumo de energía asociado con las unidades de refrigeración que operan de manera continua representa un desafío importante para los operadores a la hora de gestionar los costos a largo plazo y reducir la huella de carbono.

- Por ejemplo, muchas unidades tradicionales requieren energía constante para mantener bajas temperaturas, lo que a menudo resulta en facturas de servicios públicos infladas e ineficiencias operativas, particularmente en regiones con altas temperaturas ambientales o sistemas obsoletos.

- Para abordar este desafío es necesario invertir en modelos energéticamente eficientes con compresores de velocidad variable, aislamiento de alto rendimiento y controladores inteligentes, características que pueden aumentar el costo inicial del equipo.

- Además, las regulaciones energéticas y los estándares de emisiones en regiones como Europa y América del Norte requieren actualizaciones constantes, lo que empuja a los operadores hacia alternativas más ecológicas con refrigerantes de bajo PCA.

- Para superar esta limitación se necesitan incentivos gubernamentales para instalaciones energéticamente eficientes, una conciencia generalizada de los ahorros en los costos del ciclo de vida y una mayor accesibilidad a tecnologías de refrigeración ecológicas para todos los segmentos del mercado.

Alcance del mercado de refrigeradores y congeladores de acceso directo

El mercado está segmentado según tipo, tipo de sistema, tipo de puerta, tecnología, tipo de cortina, tipo de montaje, canal de distribución y usuario final.

• Por tipo

Según el tipo, el mercado de refrigeradores y congeladores de acceso directo se segmenta en autónomos, de condensación remota, de condensación multiplex, entre otros. El segmento autónomo representó la mayor cuota de mercado en 2024 gracias a su fácil instalación, diseño compacto y sistema de refrigeración integral, ideal para cocinas comerciales pequeñas, tiendas minoristas y aplicaciones de almacenamiento temporal de alimentos. Estas unidades requieren una instalación mínima y son especialmente valoradas en lugares donde la optimización del espacio y la movilidad operativa son clave.

Se prevé que el segmento de condensación remota experimente el mayor crecimiento entre 2025 y 2032, impulsado por su superior eficiencia de refrigeración, la reducción del ruido interior y una mayor escalabilidad. Los sistemas remotos se adoptan cada vez más en grandes almacenes frigoríficos, plantas de procesamiento de alimentos y laboratorios de investigación, donde el control de la temperatura y la optimización energética son esenciales durante periodos de funcionamiento prolongados.

• Por tipo de sistema

Según el tipo de sistema, el mercado se clasifica en sistemas remotos, sistemas remotos preensamblados, sistemas de refrigeración estándar de montaje superior, sistemas de refrigeración de montaje lateral, sistemas de refrigeración de montaje en silla, sistemas de refrigeración tipo penthouse, sistemas de refrigeración enrollables, entre otros. El segmento de sistemas de montaje superior estándar dominó la cuota de mercado en 2024, gracias a su versatilidad, rendimiento de refrigeración equilibrado y facilidad de mantenimiento. Este sistema se utiliza ampliamente en operaciones de servicios de alimentación y hostelería gracias a su eficiente aprovechamiento del espacio vertical y a su regulación constante de la temperatura.

Se proyecta que el segmento de sistemas remotos preensamblados registre la mayor tasa de crecimiento anual compuesta (TCAC) entre 2025 y 2032, impulsado por la creciente demanda de sistemas de refrigeración listos para usar en cadenas de restaurantes y tiendas minoristas con múltiples unidades. Su configuración, probada en fábrica, mejora la garantía de calidad, reduce el tiempo de instalación y minimiza los riesgos de la puesta en marcha, lo que permite una implementación más rápida en operaciones de gran envergadura.

• Por tipo de puerta

Según el tipo de puerta, el mercado se segmenta en puertas simples, dobles, triples, abatibles, correderas manuales, correderas eléctricas, entre otras. El segmento de puertas abatibles registró la mayor participación en los ingresos en 2024 gracias a su simplicidad estructural, rentabilidad y excelente aislamiento térmico. Sigue siendo la opción más común para unidades de almacenamiento pequeñas y medianas en restaurantes, floristerías y establecimientos de bebidas frías.

Se prevé que el segmento de puertas corredizas eléctricas experimente el mayor crecimiento hasta 2032, impulsado por la mayor demanda en entornos de alto tráfico, como centros de distribución de alimentos y almacenes farmacéuticos. Estas puertas ofrecen mayor accesibilidad, automatización y ahorro de energía gracias a sus rápidos ciclos de apertura y cierre, lo que reduce el riesgo de fluctuaciones de temperatura y el deterioro del producto.

• Por tecnología

Según la tecnología, el mercado se segmenta en sistemas manuales, semiautomáticos y totalmente automáticos. El segmento manual captó la mayor participación en 2024 debido a su confiabilidad, bajo costo y prevalencia en pequeños establecimientos de alimentos y comercio minorista donde la automatización avanzada puede no ser necesaria. Estos sistemas son apreciados por su fácil manejo y mínimo mantenimiento.

Se prevé que el segmento totalmente automático experimente el mayor crecimiento entre 2025 y 2032, impulsado por la creciente adopción en instalaciones tecnológicamente avanzadas, como almacenes farmacéuticos, cocinas comerciales de alta gama y laboratorios de investigación. La automatización permite la monitorización en tiempo real, el diagnóstico remoto y la optimización energética, lo que la hace muy atractiva para operaciones que requieren un control riguroso de la temperatura y una mayor eficiencia laboral.

• Por tipo de cortina

Según el tipo de cortina, el mercado se divide en cortinas de tiras y cortinas de aire. El segmento de las cortinas de tiras dominó el mercado en 2024 gracias a su bajo coste de instalación, su capacidad de ahorro pasivo de energía y su eficacia para reducir el intercambio de aire entre zonas de temperatura. Se utilizan ampliamente en cámaras frigoríficas y congeladores en los sectores de la hostelería y la floristería para mantener la temperatura interna y permitir un paso rápido del aire.

Se proyecta que el segmento de cortinas de aire crecerá a la mayor tasa de crecimiento anual compuesta (TCAC) durante el período de pronóstico, impulsado por la creciente demanda en entornos de alto volumen donde el uso frecuente de las puertas provoca pérdidas de energía. Las cortinas de aire proporcionan una barrera invisible que mejora la higiene, previene la entrada de contaminantes externos y favorece la retención de temperatura, lo que las hace ideales para entornos farmacéuticos y hospitalarios.

• Por tipo de montaje

Según el tipo de montaje, el mercado se segmenta en unidades de suelo y unidades sin suelo. El segmento de suelo lideró el mercado con una cuota del 68,4 % en 2024 gracias a su amplia aplicación en almacenes frigoríficos, cervecerías y cocinas comerciales que requieren un aislamiento térmico reforzado y durabilidad. Las unidades de suelo proporcionan una mejor contención del aire frío, especialmente en entornos con alta humedad o temperaturas bajo cero.

Se prevé que el segmento sin suelo registre el mayor crecimiento entre 2025 y 2032, ya que muchos pequeños usuarios comerciales y minoristas prefieren un acceso más fácil para la limpieza y una instalación más sencilla. Las unidades sin suelo también están ganando terreno en entornos donde el frío ambiental es suficiente y las capas de aislamiento adicionales no son cruciales.

• Por canal de distribución

Según el canal de distribución, el mercado se segmenta en venta directa/B2B, comercio electrónico, tiendas especializadas y otros. La venta directa/B2B obtuvo la mayor cuota de ingresos en 2024, ya que los fabricantes siguen centrándose en soluciones personalizadas y contratos de servicio a largo plazo para clientes comerciales e industriales. Los canales B2B garantizan una mejor alineación de las especificaciones del producto, flexibilidad de precios y soporte posventa, especialmente para aplicaciones de almacenamiento en frío y farmacéuticas.

Se prevé que el segmento del comercio electrónico crezca a su ritmo más rápido hasta 2032 debido a la creciente tendencia de las compras digitales entre los pequeños negocios de servicios de alimentación y los minoristas. Las plataformas en línea ofrecen mayor visibilidad de los productos, precios competitivos y facilidad de comparación, lo que fomenta su adopción entre los compradores preocupados por los costes y con limitaciones de tiempo.

• Por el usuario final

Según el usuario final, el mercado se segmenta en cervecerías, productos químicos, almacenes frigoríficos, cocinas comerciales y restaurantes, almacenamiento de flores, alimentos y bebidas, hospitales y morgues, sistemas de refrigeración móviles, productos farmacéuticos y laboratorios de investigación. El segmento de alimentos y bebidas representó la mayor participación en 2024 debido a las estrictas normativas de seguridad alimentaria, la creciente demanda de alimentos procesados y congelados, y la continua inversión en logística e infraestructura de conservación de alimentos.

Se proyecta que el segmento farmacéutico experimente el mayor crecimiento durante el período de pronóstico, impulsado por la expansión global de las redes de distribución de vacunas y productos biológicos. Las unidades de refrigeración de acceso directo son fundamentales para mantener la integridad de los medicamentos sensibles a la temperatura y garantizar el cumplimiento de las Buenas Prácticas de Distribución (BPD) en entornos clínicos y de investigación.

Análisis regional del mercado de refrigeradores y congeladores de acceso directo

- América del Norte dominó el mercado de refrigeradores y congeladores con la mayor participación en los ingresos del 49,2 % en 2024, impulsada por la fuerte presencia de cadenas de servicios de alimentos, empresas farmacéuticas y almacenes frigoríficos que requieren sistemas de refrigeración confiables y energéticamente eficientes.

- La región se beneficia de estrictas regulaciones de seguridad alimentaria e infraestructura avanzada, que promueven la adopción de unidades de refrigeración de alta capacidad en cocinas comerciales, supermercados y laboratorios de investigación.

- Los avances tecnológicos, la creciente demanda de almacenamiento sensible a la temperatura y la presencia de fabricantes clave refuerzan aún más el liderazgo de la región en el mercado.

Análisis del mercado de refrigeradores y congeladores de acceso directo en EE. UU.

El mercado estadounidense de refrigeradores y congeladores de acceso directo captó la mayor participación en Norteamérica en 2024, impulsado por su uso generalizado en el sector de alimentos y bebidas, centros de salud y grandes cadenas minoristas. Las estrictas normas regulatorias del país en materia de seguridad alimentaria y almacenamiento de medicamentos, junto con las inversiones en la modernización de la logística de la cadena de frío, impulsan la continua expansión del mercado. Además, la preferencia de los consumidores por los productos frescos y congelados está acelerando la necesidad de una infraestructura de refrigeración escalable y fiable en los puntos de venta y distribución.

Análisis del mercado europeo de refrigeradores y congeladores de acceso directo

Se proyecta que el mercado europeo de cámaras frigoríficas y congeladores se expanda a una tasa de crecimiento anual compuesta (TCAC) significativa durante el período de pronóstico, impulsado por la creciente demanda de los sectores minorista de alimentación, hostelería y farmacéutico. El énfasis de la región en la reducción del consumo energético y las emisiones de carbono está fomentando la adopción de sistemas de refrigeración ecológicos y energéticamente eficientes. La renovación de las antiguas infraestructuras de almacenamiento frigorífico y la creciente demanda de distribución local de alimentos están impulsando aún más el crecimiento del mercado en Europa Occidental y Oriental.

Análisis del mercado de refrigeradores y congeladores de acceso directo en Alemania

Se prevé un crecimiento constante del mercado alemán de refrigeradores y congeladores de cámara, impulsado por las avanzadas capacidades de ingeniería del país, su enfoque en la sostenibilidad y la solidez de sus industrias alimentaria y farmacéutica. Los estrictos requisitos de cumplimiento normativo de Alemania en materia de seguridad y almacenamiento de alimentos, junto con la creciente demanda de restaurantes e instituciones de investigación, están impulsando la adopción de soluciones de refrigeración de alto rendimiento.

Análisis del mercado de refrigeradores y congeladores de paso en Asia-Pacífico

Se prevé que el mercado de Asia-Pacífico crezca a la tasa de crecimiento anual compuesta (TCAC) más alta entre 2025 y 2032, impulsado por la rápida urbanización, la expansión de la logística de la cadena de frío y el auge de los sectores alimentario y farmacéutico en países como China, India y Japón. El aumento de las iniciativas gubernamentales para fortalecer la infraestructura de conservación de alimentos y la creciente demanda de alimentos envasados y congelados por parte de la clase media contribuyen a una sólida expansión del mercado.

Análisis del mercado de refrigeradores y congeladores de paso en China

El mercado chino representó la mayor participación en Asia-Pacífico en 2024, impulsado por la rápida expansión de supermercados, plataformas de entrega de alimentos a través del comercio electrónico y la logística farmacéutica. Las inversiones de China en infraestructura, junto con una sólida capacidad de fabricación nacional y soluciones rentables, están impulsando la implementación a gran escala de unidades de refrigeración de acceso directo.

Análisis del mercado de refrigeradores y congeladores de acceso directo en India

Se proyecta que India registrará la tasa de crecimiento anual compuesta (TCAC) más alta de Asia-Pacífico durante el período de pronóstico debido a la creciente demanda de almacenamiento a temperatura controlada en el procesamiento de alimentos, la logística de vacunas y la hostelería. El apoyo gubernamental al desarrollo de la cadena de frío y las crecientes expectativas de los consumidores en cuanto a la manipulación y el almacenamiento seguros de alimentos son factores clave que contribuyen a la trayectoria de crecimiento acelerado del mercado.

Cuota de mercado de refrigeradores y congeladores de acceso directo

La industria de refrigeradores y congeladores industriales está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Corporación Perlick (EE. UU.)

- WHYNTER LLC (EE. UU.)

- ULine (EE. UU.)

- NewAir y NewAir (EE. UU.)

- Lancer Worldwide (EE. UU.)

- Haier Inc. (China)

- Vinotemp (EE. UU.)

- Foster Refrigerator, división de ITW Ltd (Reino Unido)

- Master-Bilt Products, LLC (EE. UU.)

- NorLake, Inc. (EE. UU.)

- KOLPAK (EE. UU.)

- BSH Hausgeräte GmbH (Alemania)

- AB Electrolux (Suecia)

- Amerikooler (EE. UU.)

- Zhejiang Xingxing Refrigeración Co., Ltd. (China)

- Industrias Árticas (EE. UU.)

- Beverage-Air (EE. UU.)

- Precision Refrigeration Ltd (Reino Unido)

- Polar King International, Inc. (EE. UU.)

- supcool (EE. UU.)

Últimos avances en el mercado global de refrigeradores y congeladores de acceso directo

- En enero de 2025, Hussmann, una empresa de Panasonic, lanzó Evolve Technologies para impulsar prácticas de refrigeración sostenible mediante el uso de refrigerantes de bajo PCA como el R-744 (CO₂) y el R-290 (propano). Se espera que esta iniciativa tenga un impacto positivo en el mercado de refrigeradores y congeladores industriales, al alinearse con las regulaciones ambientales globales y aumentar la demanda de soluciones de refrigeración ecológicas y energéticamente eficientes en los sectores comerciales.

- En noviembre de 2024, Anthony presentó su puerta automática para cámaras frigoríficas, con sensores de movimiento que permiten un tránsito bidireccional fluido y sin atascos. Es probable que esta innovación mejore la eficiencia operativa y la experiencia del usuario en entornos de refrigeración comercial, impulsando así su adopción entre minoristas y proveedores de servicios de alimentación que buscan automatización y un flujo de trabajo optimizado.

- En mayo de 2021, Arctic Industries, con el respaldo de Stoic Holdings, colaboró con el Grupo Fischer, una decisión estratégica para el destacado fabricante de cámaras frigoríficas y congeladores. Esta alianza tenía como objetivo fortalecer su posición en el mercado y, potencialmente, impulsar innovaciones en la industria de la refrigeración.

- En febrero de 2021, BSH Hausgeräte GmbH forjó una importante colaboración con el Programa Mundial de Alimentos de las Naciones Unidas y JOBLINGE para abordar el hambre y el desempleo juvenil a nivel mundial. Esta alianza estratégica reforzó el compromiso de BSH con la responsabilidad social corporativa, en consonancia con su objetivo de impactar positivamente en la sociedad. La participación de la empresa en iniciativas sociales podría mejorar su reputación en el mercado de refrigeradores y congeladores de paso, priorizando un enfoque holístico que trasciende la oferta de productos para abordar desafíos sociales más amplios.

- En enero de 2021, Emerson dio un paso importante con el lanzamiento de una nueva plataforma de unidades condensadoras que cumplen con el Factor de Energía Anual de Entrada (AWEF) para cámaras frigoríficas. Este lanzamiento se realizó en respuesta a la normativa del Departamento de Energía (DOE), lo que demuestra el compromiso de Emerson con la eficiencia energética y el cumplimiento normativo en el sector de la refrigeración.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.