Global Wholesale And Distribution Automotive After Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

221.32 Billion

USD

339.66 Billion

2025

2033

USD

221.32 Billion

USD

339.66 Billion

2025

2033

| 2026 –2033 | |

| USD 221.32 Billion | |

| USD 339.66 Billion | |

| % | |

|

Segmentación del mercado global de venta al por mayor y distribución de automóviles, por tipo de pieza de repuesto (neumáticos, baterías, piezas de freno, filtros, piezas de carrocería, iluminación y componentes electrónicos, ruedas, componentes de escape y otros), certificación (piezas originales, piezas certificadas y piezas no certificadas), canal de distribución (minoristas, mayoristas y distribuidores) y canal de servicio (bricolaje, instalación y mantenimiento, y fabricantes de equipos originales): tendencias y pronósticos del sector hasta 2033.

Tamaño del mercado mayorista y de distribución de automóviles

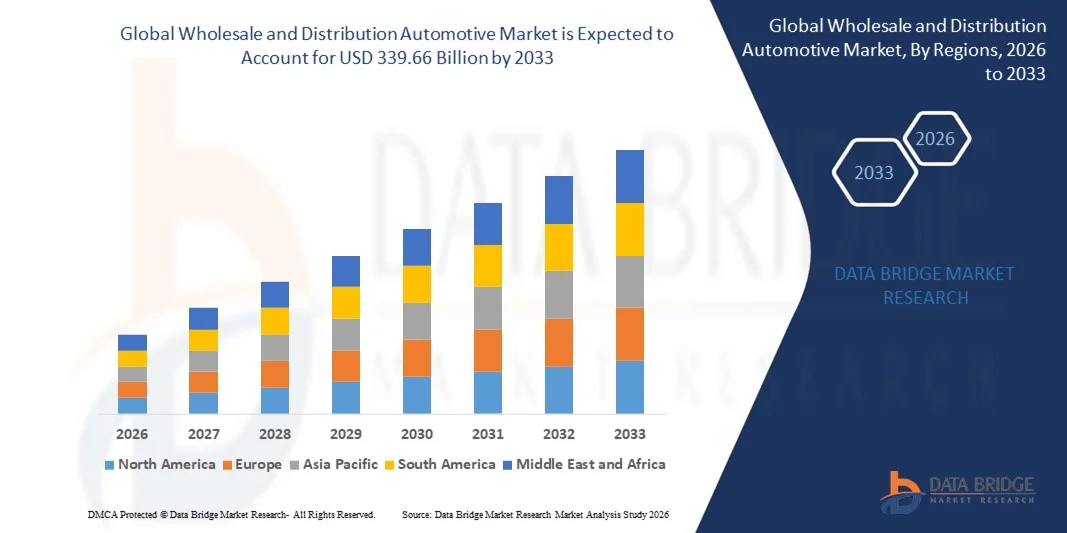

- El tamaño del mercado mundial de venta al por mayor y distribución de automóviles se valoró en 221.320 millones de dólares en 2025 y se espera que alcance los 339.660 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 5,50% durante el período de pronóstico.

- El crecimiento del mercado se debe en gran medida a la creciente demanda de repuestos para automóviles, la expansión de las plataformas de comercio electrónico para la distribución de automóviles y el creciente parque automotor en las economías emergentes.

- Además, la creciente adopción de vehículos eléctricos y la necesidad de componentes y piezas especializadas están impulsando aún más el crecimiento del mercado.

Análisis del mercado mayorista y de distribución de automóviles

- El mercado está experimentando una transformación debido a la integración de canales de distribución digitales, la optimización de la cadena de suministro y soluciones avanzadas de gestión de inventario.

- La creciente colaboración entre fabricantes, distribuidores y minoristas está mejorando la disponibilidad y la eficiencia de la entrega de repuestos para automóviles, fortaleciendo así el panorama general del mercado.

- América del Norte dominó el mercado mayorista y de distribución de automóviles con la mayor cuota de ingresos, un 25,3 % en 2025, impulsado por una industria automotriz bien establecida, una fuerte demanda del mercado de repuestos y una alta adopción de canales de distribución digitales.

- Se prevé que la región de Asia-Pacífico experimente la mayor tasa de crecimiento en el mercado mundial de venta al por mayor y distribución de automóviles , impulsada por el aumento del parque automotor, el incremento de los ingresos disponibles, la creciente adopción de servicios posventa y la expansión de redes logísticas y de distribución eficientes en las economías emergentes.

- El segmento de neumáticos representó la mayor cuota de mercado en 2025, impulsado por la alta frecuencia de reemplazo, el uso generalizado de vehículos y la creciente demanda de neumáticos duraderos y de alto rendimiento. Los neumáticos son esenciales para la seguridad y la eficiencia de los vehículos, lo que los convierte en un elemento clave para distribuidores y minoristas.

Alcance del informe y segmentación del mercado automotriz mayorista y de distribución

|

Atributos |

Información clave del mercado mayorista y de distribución automotriz |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de información sobre el mercado como el valor de mercado, la tasa de crecimiento, los segmentos de mercado, la cobertura geográfica, los actores del mercado y el escenario del mercado, el informe de mercado elaborado por el equipo de Data Bridge Market Research incluye un análisis experto en profundidad, análisis de importación/exportación, análisis de precios, análisis de producción y consumo, y análisis PESTLE. |

Tendencias del mercado mayorista y de distribución de automóviles

Creciente demanda de comercio electrónico y canales de distribución eficientes.

- El creciente interés en las plataformas de venta digitales y las cadenas de suministro optimizadas está transformando significativamente el mercado mayorista y de distribución automotriz, ya que las empresas prefieren cada vez más canales que ofrecen entregas más rápidas, una mayor variedad de productos y una gestión de inventario confiable. Las soluciones de distribución en línea y omnicanal están ganando terreno debido a su capacidad para reducir los costos operativos, mejorar la eficiencia del servicio y aumentar la satisfacción del cliente, lo que impulsa a los distribuidores a adoptar herramientas digitales y logísticas innovadoras.

- La creciente concienciación sobre el mantenimiento de vehículos, la disponibilidad de repuestos y las opciones de compra convenientes ha acelerado la adopción de servicios de distribución y venta al por mayor de automóviles en vehículos de pasajeros, vehículos comerciales y segmentos especializados. Los consumidores y los operadores de flotas buscan activamente canales más rápidos y accesibles para obtener repuestos y accesorios, lo que impulsa a las empresas a fortalecer sus alianzas con distribuidores y plataformas de comercio electrónico.

- Los avances tecnológicos, como la gestión de inventarios basada en IA, el análisis predictivo y el almacenamiento automatizado, están influyendo en las decisiones de compra. Los distribuidores priorizan tiempos de respuesta más rápidos, cadenas de suministro transparentes y seguimiento en tiempo real. Estos factores ayudan a las empresas automotrices a diferenciarse en un mercado competitivo, al tiempo que mejoran la eficiencia operativa y la satisfacción del cliente.

- Por ejemplo, en 2024, AutoZone en EE. UU. y LKQ Corporation ampliaron sus redes de distribución digital e integraron plataformas de comercio electrónico para repuestos y accesorios. Estas iniciativas se implementaron en respuesta a la creciente demanda de una entrega de repuestos más rápida y conveniente, así como a una mayor disponibilidad de productos, con distribución a través de tiendas minoristas, mercados en línea y canales de servicio para flotas.

- Si bien la demanda de canales de distribución y venta al por mayor eficientes está creciendo, la expansión sostenida del mercado depende de la inversión continua en infraestructura logística, plataformas digitales y confiabilidad de la cadena de suministro. Las empresas también se están centrando en optimizar la gestión de inventario, las redes de entrega y el cumplimiento de pedidos para equilibrar el costo, la velocidad y la calidad del servicio para una mayor adopción.

Dinámica del mercado mayorista y de distribución de automóviles

Conductor

Creciente adopción del comercio electrónico y la distribución omnicanal

- La creciente demanda de soluciones de pedidos y entregas más rápidas y convenientes es un factor clave para el mercado mayorista y de distribución de automóviles. Los distribuidores están integrando cada vez más plataformas en línea con las redes minoristas tradicionales para satisfacer las expectativas de los consumidores, mejorar la disponibilidad de productos y ampliar su alcance de mercado.

- La expansión de los segmentos de posventa automotriz, gestión de flotas y repuestos está influyendo en el crecimiento del mercado. Los canales de distribución eficientes ayudan a garantizar la entrega puntual, reducir el tiempo de inactividad y mantener el rendimiento del vehículo, satisfaciendo la creciente demanda de piezas y servicios de alta calidad.

- Los fabricantes y distribuidores de automóviles están promoviendo activamente las ventas digitales y la optimización de las cadenas de suministro mediante alianzas, la adopción de tecnología y la mejora de la logística. Estos esfuerzos se ven impulsados por el creciente número de vehículos en propiedad, la urbanización y la transición hacia los vehículos conectados y eléctricos, que requieren soluciones de distribución especializadas.

- Por ejemplo, en 2023, Advance Auto Parts en EE. UU. y Brembo en Italia informaron de una mayor eficiencia en la distribución gracias a la integración del seguimiento digital de pedidos y la automatización de almacenes. Esta expansión se produjo tras una mayor demanda de entrega puntual de piezas y accesorios para automóviles, lo que reforzó la satisfacción y la fidelización de los clientes.

- Si bien el creciente auge del comercio electrónico y la adopción de la estrategia omnicanal impulsan el crecimiento, una mayor penetración en el mercado depende de la optimización logística, la gestión de costes y las inversiones tecnológicas. La inversión en automatización de almacenes, seguimiento de inventario mediante IA y redes de distribución robustas será fundamental para satisfacer la demanda global y mantener la ventaja competitiva.

Restricción/Desafío

Altos costos operativos y gestión compleja de la cadena de suministro

- El coste operativo relativamente elevado de mantener extensas redes de distribución, almacenamiento y entrega de última milla sigue siendo un desafío clave que limita la rentabilidad de algunos distribuidores. El aumento de los costes del combustible, los gastos laborales y las inversiones en tecnología contribuyen a elevar los costes operativos.

- El conocimiento del mercado y la adopción digital siguen siendo desiguales, especialmente en las economías emergentes donde la distribución en línea y omnicanal aún está en desarrollo. La comprensión limitada del comercio electrónico y la eficiencia logística restringe el crecimiento del mercado en ciertas regiones.

- Las complejidades de la cadena de suministro también impactan la expansión del mercado, ya que la distribución de autopartes requiere coordinación entre fabricantes, mayoristas, minoristas y proveedores de servicios. Los retrasos, la mala gestión del inventario y las ineficiencias logísticas pueden afectar la calidad del servicio y la satisfacción del cliente.

- Por ejemplo, en 2024, los distribuidores en India y el sudeste asiático que suministran repuestos para el mercado de posventa a proveedores de servicios automotrices reportaron un crecimiento más lento debido a los altos costos operativos y la limitada adopción digital. Las limitaciones de infraestructura y las redes de suministro fragmentadas fueron barreras adicionales que afectaron la entrega oportuna y el alcance del mercado.

- Para superar estos desafíos se requerirá inversión en logística rentable, plataformas digitales para la cadena de suministro y capacitación para distribuidores y minoristas. La colaboración con fabricantes, plataformas de comercio electrónico y operadores de flotas puede ayudar a liberar el potencial de crecimiento a largo plazo del mercado automotriz global de distribución y venta al por mayor. Además, la optimización de las redes de entrega y la gestión de inventarios será esencial para una adopción generalizada.

Alcance del mercado mayorista y de distribución automotriz

El mercado se segmenta en función de la pieza de repuesto, la certificación, el canal de distribución y el canal de servicio.

- Por pieza de repuesto

En función de la pieza de repuesto, el mercado mayorista y de distribución de la industria automotriz se segmenta en neumáticos, baterías, piezas de freno, filtros, piezas de carrocería, iluminación y componentes electrónicos, ruedas, componentes de escape y otros. El segmento de neumáticos representó la mayor cuota de mercado en 2025, impulsado por la alta frecuencia de reemplazo, el uso generalizado de vehículos y la creciente demanda de neumáticos duraderos y de alto rendimiento. Los neumáticos son esenciales para la seguridad y la eficiencia de los vehículos, lo que los convierte en un elemento clave para distribuidores y minoristas.

Se prevé que el segmento de baterías experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente adopción de vehículos eléctricos e híbridos, que requieren reemplazos frecuentes y tecnologías de baterías avanzadas. La demanda de reemplazo de baterías se ve impulsada, además, por la preferencia de los consumidores por baterías de mayor duración y capacidad, así como por el uso cada vez mayor de sistemas de gestión de baterías en los vehículos modernos.

- Por certificación

Según su certificación, el mercado se segmenta en repuestos originales, repuestos certificados y repuestos no certificados. El segmento de repuestos originales representó la mayor cuota de mercado en 2025, impulsado por la preferencia de los consumidores por la calidad, la fiabilidad y la garantía de los fabricantes de equipos originales (OEM). Los propietarios de vehículos y los talleres mecánicos buscan ampliamente repuestos originales para mantener el rendimiento y los estándares de seguridad de sus vehículos.

Se prevé que el segmento de piezas certificadas experimente el mayor crecimiento entre 2026 y 2033, impulsado por los requisitos de cumplimiento normativo, la creciente concienciación sobre las normas de seguridad y la mayor disponibilidad de componentes de posventa certificados. Las piezas certificadas ofrecen calidad y rendimiento verificados, y suelen ser más económicas que las piezas originales.

- Por canal de distribución

Según el canal de distribución, el mercado se segmenta en minoristas, mayoristas y distribuidores. El segmento de minoristas representó la mayor cuota de ingresos en 2025, impulsado por la accesibilidad de las piezas de automóviles para los consumidores finales, la expansión de las redes minoristas y el crecimiento de los canales de venta en línea. Los minoristas suelen combinar tiendas físicas y plataformas de comercio electrónico para ofrecer opciones de compra convenientes.

Se prevé que el segmento de distribuidores experimente el mayor crecimiento entre 2026 y 2033, impulsado por la creciente demanda de suministro a granel, servicios de gestión de flotas y alianzas con fabricantes de automóviles. Los distribuidores ofrecen soluciones eficientes para la cadena de suministro y facilitan una mayor penetración en el mercado de repuestos.

- Por canal de servicio

Según el canal de servicio, el mercado se segmenta en bricolaje (DIY), instalación profesional (DIFM) y fabricantes de equipos originales (OEM). El segmento DIFM representó la mayor cuota de mercado en 2025, impulsado por la preferencia de los propietarios de vehículos por la instalación profesional, la comodidad y la garantía de un ajuste y rendimiento adecuados. Los servicios DIFM suelen ser ofrecidos por centros de servicio, talleres y concesionarios.

Se prevé que el segmento de bricolaje experimente la tasa de crecimiento más rápida entre 2026 y 2033, impulsado por la creciente tendencia de los propietarios de vehículos a realizar ellos mismos pequeñas reparaciones y sustituciones, con el apoyo de tutoriales en línea, contenido instructivo y la disponibilidad de piezas fáciles de instalar.

Análisis regional del mercado mayorista y de distribución de automóviles

- América del Norte dominó el mercado mayorista y de distribución de automóviles con la mayor cuota de ingresos, un 25,3 % en 2025, impulsado por una industria automotriz bien establecida, una fuerte demanda del mercado de repuestos y una alta adopción de canales de distribución digitales.

- Las empresas de la región valoran enormemente la gestión eficiente de la cadena de suministro, la disponibilidad fiable de inventario y los servicios de entrega rápida que ofrecen los mayoristas y distribuidores, lo que garantiza un acceso oportuno a piezas de repuesto y componentes para automóviles.

- This widespread adoption is further supported by robust infrastructure, advanced logistics networks, and a strong focus on fleet management and service quality, establishing wholesale and distribution channels as a preferred solution for automotive parts in both commercial and retail segments

U.S. Wholesale and Distribution Automotive Market Insight

The U.S. wholesale and distribution automotive market captured the largest revenue share in 2025 within North America, fueled by increasing vehicle parc, rising demand for aftermarket parts, and the growing trend of online automotive sales. Businesses are prioritizing faster, reliable access to replacement components through integrated distribution networks. The expansion of e-commerce platforms, coupled with advanced inventory management systems and fleet servicing solutions, further propels the market. Moreover, partnerships between distributors, retailers, and manufacturers enhance availability and operational efficiency, significantly contributing to market growth.

Europe Wholesale and Distribution Automotive Market Insight

The Europe wholesale and distribution automotive market is expected to witness the fastest growth rate from 2026 to 2033, primarily driven by regulatory requirements for quality and safety, increasing vehicle ownership, and demand for timely delivery of replacement parts. Urbanization, coupled with the growth of connected vehicle technologies, is fostering the adoption of advanced distribution solutions. European businesses are also investing in digital supply chain platforms to ensure seamless procurement and distribution across retail and commercial segments.

U.K. Wholesale and Distribution Automotive Market Insight

The U.K. wholesale and distribution automotive market is expected to witness the fastest growth rate from 2026 to 2033, driven by rising demand for aftermarket parts, fleet management services, and e-commerce-based distribution. Concerns over vehicle downtime and the need for prompt maintenance are encouraging businesses and individual consumers to rely on professional distributors and wholesalers. The country’s well-developed logistics and retail infrastructure, alongside increasing online sales penetration, is expected to continue supporting market growth.

Germany Wholesale and Distribution Automotive Market Insight

The Germany wholesale and distribution automotive market is expected to witness the fastest growth rate from 2026 to 2033, fueled by the country’s large automotive manufacturing base, high-quality standards, and advanced logistics networks. Businesses in Germany are increasingly adopting integrated inventory management, automated warehousing, and digital ordering solutions to enhance distribution efficiency. The emphasis on timely delivery, sustainability in logistics, and operational optimization supports market adoption across commercial and retail segments.

Asia-Pacific Wholesale and Distribution Automotive Market Insight

Se prevé que el mercado mayorista y de distribución de autopartes en Asia-Pacífico experimente el mayor crecimiento entre 2026 y 2033, impulsado por la rápida industrialización, el aumento de las ventas de vehículos y la expansión de la infraestructura del mercado de repuestos automotrices en países como China, Japón e India. La creciente urbanización, el aumento de los ingresos disponibles y los avances tecnológicos en logística y plataformas de comercio electrónico impulsan la adopción de soluciones de distribución eficientes. Además, el surgimiento de Asia-Pacífico como centro de fabricación de componentes automotrices mejora la asequibilidad y la accesibilidad de las piezas de repuesto en toda la región.

Análisis del mercado automotriz mayorista y de distribución en Japón

Se prevé que el mercado mayorista y de distribución de automóviles en Japón experimente el mayor crecimiento entre 2026 y 2033, debido al elevado número de vehículos en el país, la demanda de una gestión eficiente de flotas y la adopción de soluciones digitales para la cadena de suministro. Las empresas japonesas dependen cada vez más de distribuidores y mayoristas para obtener acceso oportuno a repuestos, lo que garantiza un tiempo de inactividad mínimo y una mayor eficiencia operativa. La integración de la gestión automatizada de inventarios, los pedidos predictivos y los canales de comercio electrónico impulsa este crecimiento, mientras que el envejecimiento de la población también aumenta la demanda de servicios automotrices de fácil acceso.

Análisis del mercado automotriz mayorista y de distribución en China

El mercado mayorista y de distribución de autopartes en China representó la mayor cuota de mercado en Asia-Pacífico en 2025, debido a la expansión de la industria automotriz del país, el rápido crecimiento del parque automotor y la creciente demanda de servicios posventa. China es uno de los mayores mercados de repuestos y componentes automotrices, donde los mayoristas y distribuidores desempeñan un papel fundamental para garantizar la disponibilidad en los segmentos minorista, comercial y de flotas. Las iniciativas gubernamentales que promueven la digitalización, la expansión de los canales de comercio electrónico y las capacidades de fabricación local son factores clave que impulsan el crecimiento del mercado.

Cuota de mercado mayorista y de distribución del sector automotriz

La industria mayorista y de distribución de automóviles está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- 3M (EE. UU.)

- Continental AG (Alemania)

- BorgWarner Inc. (EE. UU.)

- DENSO CORPORATION (Japón)

- Tenneco Inc. (EE. UU.)

- Marelli Holdings Co., Ltd. (Japón)

- Robert Bosch GmbH (Alemania)

- La compañía de neumáticos y caucho Goodyear (EE. UU.)

- ZF Friedrichshafen AG (Alemania)

- Cooper Tire and Rubber Company (EE. UU.)

- CORPORACIÓN LEMANS (EE. UU.)

- Grupo de posventa para deportes de motor (EE. UU.)

- Textron Inc. (EE. UU.)

- Western Power Sports, Inc. (EE. UU.)

- Polaris Inc. (EE. UU.)

- AISIN SEIKI Co., Ltd. (Japón)

- Deere and Company (EE. UU.)

- BRP (Canadá)

Últimos avances en el mercado global de distribución y venta al por mayor de automóviles.

- En julio de 2023, General Motors Co. completó la adquisición de ALGOLiON Ltd., una startup israelí de software para baterías. Esta estrategia, gestionada por el equipo de Aceleración y Comercialización de Tecnologías (TAC) de GM, busca mejorar las capacidades de desarrollo de baterías de GM mediante soluciones de software avanzadas. La adquisición fortalece la posición de GM en la tecnología de vehículos eléctricos y fomenta una innovación más rápida en el rendimiento, la eficiencia y la gestión energética de las baterías, impactando positivamente en el mercado de vehículos eléctricos.

- En junio de 2023, Continental AG presentó el UltraContact NXT, su neumático más ecológico hasta la fecha. Fabricado con hasta un 65 % de materiales reciclados, renovables y con certificación de balance de masas, el neumático ofrece seguridad y rendimiento de primer nivel a la vez que reduce el impacto ambiental. Este lanzamiento refuerza la estrategia de sostenibilidad de Continental y responde a las necesidades de los consumidores con conciencia ecológica, impulsando su competitividad en el mercado de soluciones de movilidad sostenible.

- En mayo de 2023, Stellantis NV se asoció con Petromin en Arabia Saudita para lanzar la línea Eurorepar de repuestos y suministros de mantenimiento para automóviles. Esta colaboración mejora la accesibilidad al mantenimiento de vehículos y apoya las iniciativas de seguridad vial. Al ofrecer una gama confiable de repuestos, Stellantis fortalece su presencia en el mercado de repuestos y amplía su alcance en la región de Oriente Medio.

- En febrero de 2023, Continental AG lanzó el neumático de verano CrossContact H/T, diseñado para ofrecer versatilidad tanto en carreteras pavimentadas como sin pavimentar. Apto para vehículos convencionales y eléctricos, este neumático combina una gran resistencia con comodidad y seguridad, e incluye una clasificación M+S para uso todoterreno ligero. Este lanzamiento amplía la cartera de productos de Continental y responde a la demanda de los consumidores de neumáticos multiusos de alto rendimiento.

- En marzo de 2023, BorgWarner Inc. presentó discos de freno bimetálicos que son más ligeros, silenciosos y eficientes en consumo de combustible que los discos tradicionales de hierro fundido. El diseño de aleación de dos piezas reduce el peso en un 15%, mejorando el ahorro de combustible y disminuyendo las emisiones, a la vez que minimiza las vibraciones y el ruido para una conducción más suave. Esta innovación mejora el rendimiento y la sostenibilidad del vehículo, fortaleciendo la posición competitiva de BorgWarner en el mercado de componentes de freno.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.