Global Wireless Connectivity Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

115.10 Billion

USD

354.55 Billion

2025

2033

USD

115.10 Billion

USD

354.55 Billion

2025

2033

| 2026 –2033 | |

| USD 115.10 Billion | |

| USD 354.55 Billion | |

| % | |

|

Segmentación del mercado global de conectividad inalámbrica por tecnología de conectividad (Wi-Fi, Bluetooth Classic, Bluetooth 4X, Bluetooth 5X, ZigBee, Z-Wave, Thread, NFC, GNSS, EnOcean, tecnologías celulares M2M, UWB, LoRa, SigFox, NB-IoT, LTE CATM1 y otras), tipo (WLAN, WPAN, satélite, LPWAN y M2M celular), uso final (dispositivos portátiles, atención médica, electrónica de consumo, automatización de edificios, automoción y transporte, y otros): tendencias y pronósticos de la industria hasta 2033.

¿Cuál es el tamaño y la tasa de crecimiento del mercado global de conectividad inalámbrica?

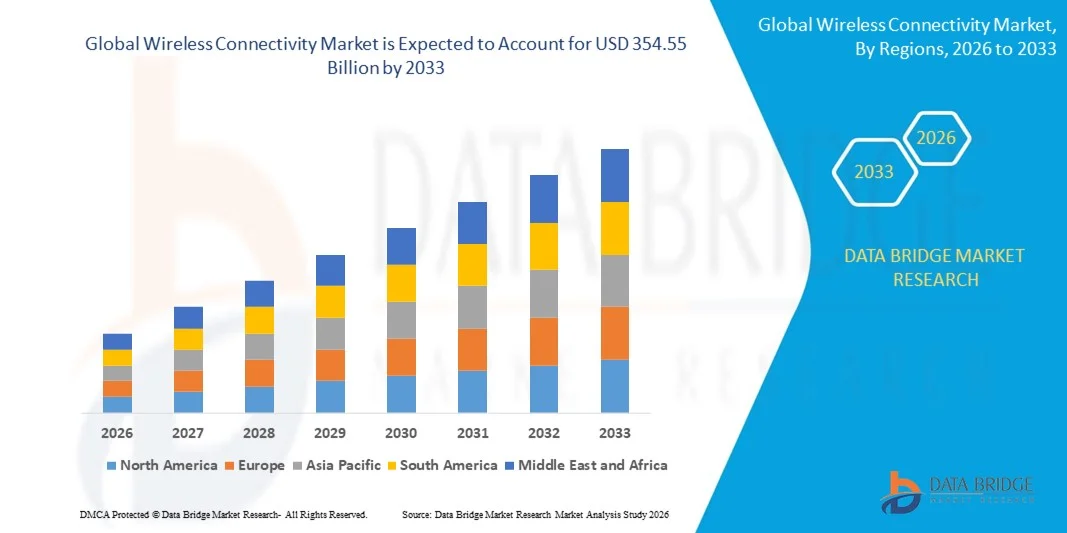

- El tamaño del mercado global de conectividad inalámbrica se valoró en 115.100 millones de dólares en 2025 y se espera que alcance los 354.550 millones de dólares en 2033 , con una tasa de crecimiento anual compuesta (CAGR) del 15,10% durante el período de pronóstico.

- El aumento de la demanda de redes de sensores inalámbricos en el desarrollo de infraestructuras inteligentes actúa como uno de los principales factores que impulsan el mercado de la conectividad inalámbrica.

- El aumento de la demanda de teléfonos inteligentes y otros dispositivos de tecnología inalámbrica como Wi-Fi, Bluetooth y ZigBee, y el incremento de tendencias como el teletrabajo y el aprendizaje virtual relacionadas con la pandemia de COVID-19 en la región impulsan el crecimiento del mercado.

¿Cuáles son las principales conclusiones del mercado de la conectividad inalámbrica?

- El aumento de la demanda de redes de área amplia de baja potencia (LPWA) en las aplicaciones de IoT y el incremento de la tasa de penetración de Internet influyen aún más en el mercado.

- Además, la urbanización y la digitalización, la adopción del Internet de las Cosas (IoT) y el surgimiento y los rápidos avances en las radiofrecuencias influyen positivamente en el mercado de la conectividad inalámbrica. Asimismo, el desarrollo de la red 5G y el apoyo de los gobiernos de todo el mundo a la I+D en el Internet de las Cosas ofrecen oportunidades rentables a los actores del mercado.

- América del Norte dominó el mercado de conectividad inalámbrica con una participación de ingresos del 40,8 % en 2025, impulsada por el fuerte despliegue de Wi-Fi 6/6E, Bluetooth 5X, infraestructura 5G y ecosistemas IoT avanzados en Estados Unidos y Canadá.

- Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (CAGR) más rápida, del 9,36%, entre 2026 y 2033, impulsada por la rápida expansión de la fabricación de semiconductores, el despliegue a gran escala de la tecnología 5G y la sólida producción de productos electrónicos de consumo en China, Japón, India, Corea del Sur y el sudeste asiático.

- El segmento Wi-Fi dominó el mercado con una cuota estimada del 34,7% en 2025, impulsado por su amplia implementación en teléfonos inteligentes, computadoras portátiles, televisores inteligentes, pasarelas industriales y sistemas de redes empresariales.

Alcance del informe y segmentación del mercado de conectividad inalámbrica

|

Atributos |

Información clave del mercado de la conectividad inalámbrica |

|

Segmentos cubiertos |

|

|

Países incluidos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Principales actores del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de ofrecer información sobre escenarios de mercado como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado elaborados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de cuota de marca, encuestas a consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

¿Cuál es la principal tendencia en el mercado de la conectividad inalámbrica?

Aceleración de la integración de tecnologías inalámbricas de alta velocidad, bajo consumo y multiprotocolo.

- El mercado de la conectividad inalámbrica está experimentando una rápida integración de Wi-Fi 6/6E, Bluetooth Low Energy (BLE), 5G, Zigbee y UWB en conjuntos de chips compactos diseñados para dispositivos IoT, hogares inteligentes, automatización industrial y electrónica de consumo.

- Los fabricantes se están centrando en arquitecturas de bajo consumo, inteligencia perimetral y soluciones de sistema en chip (SoC) multiprotocolo que permiten una conectividad perfecta, una latencia reducida y una mayor interoperabilidad de los dispositivos.

- La creciente demanda de módulos inalámbricos compactos, de bajo consumo energético y de alto rendimiento está impulsando su adopción en dispositivos portátiles inteligentes, vehículos conectados, dispositivos sanitarios e implementaciones de IoT industrial.

- Por ejemplo, empresas como Qualcomm Technologies, Inc., MediaTek Inc., NXP Semiconductors y Nordic Semiconductor ASA han presentado SoC inalámbricos multiestándar avanzados que admiten procesamiento de borde habilitado por IA y conectividad segura.

- El creciente despliegue de infraestructuras inteligentes, soluciones de la Industria 4.0 y ecosistemas de consumo conectados está acelerando la transición hacia plataformas de comunicación inalámbricas de alta velocidad y escalables.

- A medida que los ecosistemas digitales se expanden globalmente, las tecnologías de conectividad inalámbrica seguirán siendo fundamentales para permitir el intercambio de datos en tiempo real, la interoperabilidad de dispositivos y las aplicaciones inteligentes de próxima generación.

¿Cuáles son los principales impulsores del mercado de la conectividad inalámbrica?

- La creciente demanda de dispositivos habilitados para IoT, electrónica de consumo inteligente, equipos sanitarios conectados y sistemas telemáticos para vehículos eléctricos está impulsando significativamente la adopción de chipsets y módulos inalámbricos.

- Por ejemplo, en 2025, empresas líderes como Broadcom Inc., Texas Instruments Incorporated y Renesas Electronics Corporation ampliaron sus carteras de conectividad con soluciones mejoradas de Wi-Fi, BLE y sub-GHz para aplicaciones industriales y automotrices.

- El creciente despliegue de redes 5G, proyectos de ciudades inteligentes y sistemas industriales conectados a la nube en Estados Unidos, Europa y Asia-Pacífico está impulsando el despliegue de infraestructura inalámbrica a gran escala.

- Los avances en comunicación de baja latencia, redes malladas, formación de haces y eficiencia del espectro han mejorado el rendimiento, la fiabilidad y la cobertura.

- La creciente adopción de dispositivos periféricos con inteligencia artificial, protocolos de transferencia de datos de alta velocidad y tecnologías de autenticación inalámbrica segura está generando demanda de soluciones de conectividad avanzadas.

- Gracias a las constantes inversiones en I+D de semiconductores, infraestructura de telecomunicaciones e iniciativas de transformación digital, se prevé que el mercado de la conectividad inalámbrica experimente un crecimiento sostenido a largo plazo.

¿Qué factor está frenando el crecimiento del mercado de la conectividad inalámbrica?

- Los elevados costes de desarrollo e integración asociados a los conjuntos de chips avanzados 5G, Wi-Fi 6/6E y multiprotocolo limitan su adopción entre los fabricantes de dispositivos a pequeña escala.

- Por ejemplo, durante el período 2024-2025, las fluctuaciones en las cadenas de suministro de semiconductores y los precios de los componentes de radiofrecuencia afectaron los plazos de producción y los costos generales de los dispositivos para varios proveedores globales.

- La creciente complejidad en la gestión de interferencias, congestión del espectro, amenazas a la ciberseguridad y cumplimiento normativo plantea desafíos técnicos y operativos.

- La infraestructura de red limitada en ciertas economías emergentes restringe la penetración de la tecnología inalámbrica de alta velocidad.

- La competencia entre los estándares de conectividad y la rápida evolución de la tecnología generan ciclos de vida de productos cortos y presión sobre los precios para los fabricantes de chipsets.

- Para abordar estos problemas, las empresas están invirtiendo en diseños de chips optimizados en cuanto a costes, marcos de seguridad mejorados, arquitecturas de bajo consumo energético y soluciones de interoperabilidad multiplataforma para fortalecer la adopción global de las tecnologías de conectividad inalámbrica.

¿Cómo se segmenta el mercado de la conectividad inalámbrica?

El mercado se segmenta en función de la tecnología de conectividad, el tipo y el uso final .

- Mediante tecnología de conectividad

En función de la tecnología de conectividad, el mercado de conectividad inalámbrica se segmenta en Wi-Fi, Bluetooth Classic, Bluetooth 4X, Bluetooth 5X, ZigBee, Z-Wave, Thread, NFC, GNSS, EnOcean, tecnologías celulares M2M, UWB, LoRa, SigFox, NB-IoT, LTE CAT-M1 y otras. El segmento Wi-Fi dominó el mercado con una cuota estimada del 34,7 % en 2025, impulsado por su amplia implementación en smartphones, portátiles, televisores inteligentes, gateways industriales y sistemas de redes empresariales. Los continuos avances, como Wi-Fi 6 y Wi-Fi 6E, han mejorado el rendimiento, reducido la latencia y optimizado la eficiencia del espectro, convirtiendo a Wi-Fi en la columna vertebral de la comunicación inalámbrica de alta velocidad. Su fuerte adopción en hogares inteligentes, oficinas e infraestructuras públicas refuerza aún más el liderazgo del segmento.

Se prevé que el segmento de tecnologías celulares M2M experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por el creciente despliegue de vehículos conectados, contadores inteligentes, IoT industrial, seguimiento de activos y monitorización remota de la salud. La expansión de las redes 5G, NB-IoT y LTE CAT-M1 está acelerando la comunicación máquina a máquina a gran escala a nivel mundial.

- Por tipo

Según el tipo, el mercado de conectividad inalámbrica se segmenta en WLAN, WPAN, satélite, LPWAN y M2M celular. El segmento WLAN dominó el mercado con una cuota del 38,9 % en 2025, principalmente debido a la fuerte dependencia de las redes de área local basadas en Wi-Fi en entornos residenciales, comerciales e industriales. Las tecnologías WLAN ofrecen altas tasas de transferencia de datos, baja latencia e integración perfecta con la infraestructura de TI empresarial. La creciente adopción de la nube, los modelos de trabajo híbridos y la penetración de dispositivos inteligentes siguen impulsando la demanda de WLAN en las economías desarrolladas y emergentes.

Se prevé que el segmento LPWAN experimente el mayor crecimiento anual compuesto entre 2026 y 2033, impulsado por la expansión de las implementaciones de IoT que requieren comunicación de largo alcance y bajo consumo. Tecnologías como LoRa y SigFox están ganando terreno en la agricultura inteligente, las ciudades inteligentes, la logística y la monitorización de servicios públicos, donde la mayor duración de la batería y la amplia cobertura son fundamentales.

- Por uso final

On the basis of end use, the wireless connectivity market is segmented into Wearable Devices, Healthcare, Consumer Electronics, Building Automation, Automotive & Transportation, and Others. The Consumer Electronics segment dominated the market with a 41.3% share in 2025, driven by high penetration of smartphones, tablets, smart home devices, gaming consoles, and wireless audio systems. Rapid product innovation, rising internet penetration, and growing demand for seamless device interoperability significantly contribute to segment growth. Integration of Wi-Fi, Bluetooth 5X, and UWB in next-generation devices further strengthens connectivity adoption.

The Automotive & Transportation segment is projected to grow at the fastest CAGR from 2026 to 2033, propelled by increasing integration of connected car platforms, V2X communication, EV telematics, ADAS systems, and in-vehicle infotainment. Rising digitalization of vehicle architectures and regulatory emphasis on vehicle connectivity are accelerating wireless technology deployment in the automotive sector.

Which Region Holds the Largest Share of the Wireless Connectivity Market?

- North America dominated the wireless connectivity market with a 40.8% revenue share in 2025, driven by strong deployment of Wi-Fi 6/6E, Bluetooth 5X, 5G infrastructure, and advanced IoT ecosystems across the U.S. and Canada. High adoption of connected devices, smart home technologies, industrial IoT platforms, and cloud-integrated communication systems continues to fuel regional demand

- Leading companies such as Qualcomm Technologies, Inc., Broadcom Inc., and Texas Instruments Incorporated are continuously introducing advanced multi-protocol chipsets, RF front-end modules, and secure connectivity platforms, strengthening technological leadership

- Strong telecom infrastructure, early 5G rollout, high R&D spending, and rapid digital transformation across enterprises further reinforce North America’s dominant market position

U.S. Wireless Connectivity Market Insight

The U.S. represents the largest contributor within North America, supported by extensive semiconductor innovation, large-scale 5G deployment, and widespread integration of wireless modules in automotive, healthcare, consumer electronics, and industrial automation sectors. Increasing development of AI-enabled edge devices, EV connectivity systems, smart city networks, and enterprise cloud platforms intensifies demand for high-speed, low-latency wireless solutions. Presence of leading chipset manufacturers, strong startup ecosystems, and continuous investments in next-generation telecom infrastructure drive sustained market expansion.

Canada Wireless Connectivity Market Insight

Canadá contribuye significativamente al crecimiento regional, impulsado por la creciente adopción del IoT, la modernización de las telecomunicaciones y el despliegue cada vez mayor de proyectos de infraestructura inteligente. El uso cada vez mayor de módulos inalámbricos en sistemas de monitorización sanitaria, automatización industrial y gestión energética respalda una demanda constante. Las iniciativas de transformación digital respaldadas por el gobierno, las sólidas universidades de investigación y la creciente cobertura 5G aceleran aún más la adopción de la conectividad inalámbrica en aplicaciones comerciales y del sector público.

Mercado de conectividad inalámbrica de Asia-Pacífico

Se prevé que la región de Asia-Pacífico registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 9,36%, entre 2026 y 2033, impulsada por la rápida expansión de la fabricación de semiconductores, el despliegue a gran escala de la tecnología 5G y la sólida producción de electrónica de consumo en China, Japón, India, Corea del Sur y el Sudeste Asiático. La producción masiva de teléfonos inteligentes, dispositivos IoT, electrónica automotriz y sensores industriales incrementa significativamente la demanda de tecnologías inalámbricas rentables y escalables. El aumento de las inversiones en hardware de IA, fabricación inteligente e infraestructura digital acelera aún más el crecimiento del mercado regional.

Análisis del mercado de conectividad inalámbrica en China

China lidera la región de Asia-Pacífico gracias a su sólida base de fabricación de productos electrónicos y a la agresiva expansión de su infraestructura 5G. El fuerte apoyo gubernamental a la autosuficiencia en semiconductores, el desarrollo del IoT y las iniciativas de ciudades inteligentes impulsan la alta adopción de tecnologías Wi-Fi, M2M celular y LPWAN. Su capacidad de producción competitiva y la gran demanda interna refuerzan la posición de China en el ecosistema global de conectividad inalámbrica.

Análisis del mercado de conectividad inalámbrica en Japón

Japón muestra un crecimiento sostenido, impulsado por redes de telecomunicaciones avanzadas, innovación automotriz y desarrollo robótico. La creciente integración de la comunicación inalámbrica en vehículos conectados, fábricas inteligentes y sistemas de salud impulsa la demanda. El enfoque en la confiabilidad, los estándares de comunicación de alta velocidad y la ingeniería de precisión sustentan la expansión del mercado a largo plazo.

Análisis del mercado de conectividad inalámbrica en India

India se está consolidando como un mercado de alto crecimiento impulsado por la creciente penetración de los teléfonos inteligentes, los programas digitales respaldados por el gobierno y el aumento del despliegue del IoT. El crecimiento de la infraestructura de telecomunicaciones, la conectividad de los vehículos eléctricos y la automatización industrial fortalecen la demanda de chipsets y módulos inalámbricos. La expansión de los centros de diseño de semiconductores y los ecosistemas de startups impulsan aún más la aceleración del mercado.

Análisis del mercado de conectividad inalámbrica en Corea del Sur

Corea del Sur contribuye significativamente gracias a su sólido liderazgo en 5G, la avanzada fabricación de semiconductores y la alta adopción de dispositivos electrónicos inteligentes para el consumidor. La rápida innovación en procesadores de IA, dispositivos de memoria y plataformas automotrices conectadas incrementa la dependencia de soluciones inalámbricas de alto rendimiento. El avance tecnológico y la producción de productos electrónicos orientada a la exportación siguen impulsando el crecimiento regional.

¿Cuáles son las principales empresas en el mercado de la conectividad inalámbrica?

La industria de la conectividad inalámbrica está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- Intel Corporation (EE. UU.)

- Texas Instruments Incorporated (EE. UU.)

- Qualcomm Technologies, Inc. (EE. UU.)

- Broadcom Inc. (EE. UU.)

- STMicroelectronics (Suiza)

- Semiconductores NXP (Países Bajos)

- Microchip Technology Inc. (EE. UU.)

- MediaTek Inc. (Taiwán)

- Cypress Semiconductor Corporation (EE. UU.)

- Renesas Electronics Corporation (Japón)

- EnOcean GmbH (Alemania)

- NEXCOM International Co., Ltd. (Taiwán)

- Skyworks Solutions, Inc. (EE. UU.)

- Murata Manufacturing Co., Ltd. (Japón)

- Marvell Technology, Inc. (EE. UU.)

- Nordic Semiconductor ASA (Noruega)

- ESPRESSIF SYSTEMS (SHANGHAI) CO., LTD. (China)

- CEVA, Inc. (EE. UU.)

- Quantenna Communications, Inc. (EE. UU.)

- (Canadá)

- Corporación Panasonic (Japón)

¿Cuáles son las últimas novedades en el mercado global de conectividad inalámbrica?

- En mayo de 2024, AST SpaceMobile anunció sus planes para desplegar cinco satélites comerciales en órbita terrestre baja con el fin de crear una red de banda ancha espacial que se conecte directamente a los teléfonos móviles a través de la red de AT&T, fortaleciendo la conectividad global directa a los dispositivos y ampliando la cobertura en regiones remotas y con escaso acceso a servicios, acelerando así la evolución de las comunicaciones inalámbricas vía satélite en todo el mundo.

- En mayo de 2024, Lightstorm firmó un acuerdo de colaboración estratégica con Console Connect para ofrecer conectividad de red mejorada y acceso a la nube sin interrupciones en más de 180 centros de datos a nivel mundial, mejorando la infraestructura digital de nivel empresarial y habilitando soluciones de conectividad escalables y bajo demanda para empresas de todo el mundo.

- En mayo de 2024, Elisa reveló su plan para introducir nuevas suscripciones de banda ancha de red 5G independiente para empresas y consumidores, desbloqueando capacidades avanzadas de 5G como latencia ultrabaja y segmentación de red, creando así mayores oportunidades comerciales y acelerando la adopción de la tecnología inalámbrica de próxima generación.

- En mayo de 2024, Blues, en colaboración con Arduino, lanzó el módulo de expansión "Blues Wireless for Arduino Opta" en Automate en Chicago, mejorando las capacidades de conectividad para el micro-PLC Arduino Opta y permitiendo una integración más eficiente de IoT industrial, fortaleciendo así las soluciones de automatización inalámbricas en entornos de fabricación inteligentes.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.