Global Wiring Duct Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

423.76 Million

USD

595.75 Million

2025

2033

USD

423.76 Million

USD

595.75 Million

2025

2033

| 2026 –2033 | |

| USD 423.76 Million | |

| USD 595.75 Million | |

| % | |

|

Global Wiring Duct Market Segmentation, By Product (Flexible Cable Duct and Rigid Cable Duct), Material (Concrete Cable Duct, Plastic Cable Duct, and Metal Cable Duct), Usuario final (IT y Telecom, Construcción, Energía y Utilidad, y Fabricación), Aplicación (Comercial e Industrial) - Tendencias de la industria y previsión a 2033

Wiring Duct MarketSinopsis

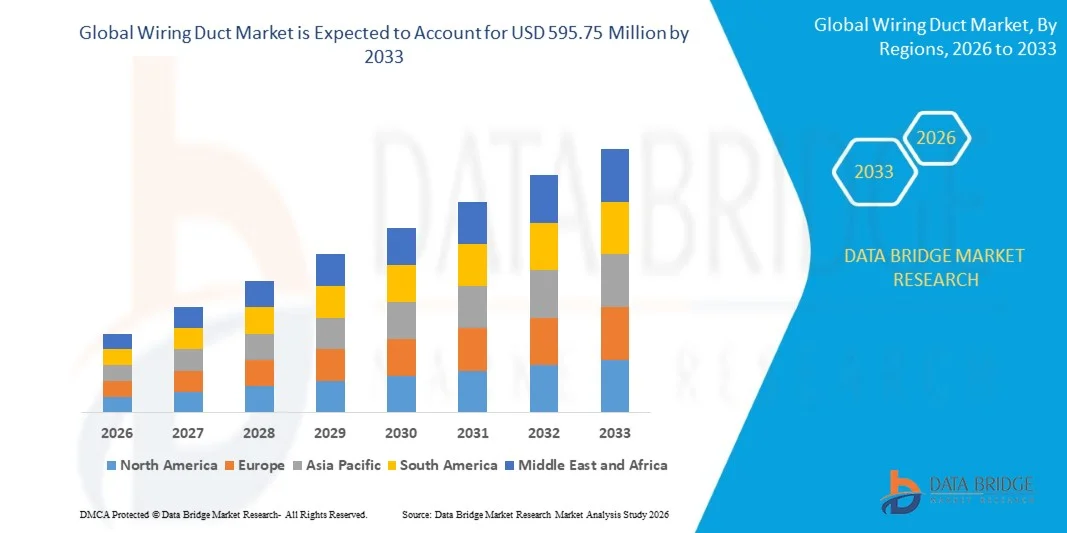

El mercado del dúctrico cableado fue valorado enUSD 423.76 millones en 2025y se prevé que alcanceUSD 595.75 million by 2033, creciendo en unCAGR of 4.35% from 2026 to 2033El mercado está experimentando un crecimiento constante impulsado por el aumento de las inversiones en automatización industrial, la ampliación de los proyectos de infraestructura eléctrica y la creciente demanda de soluciones eficientes de gestión de cables en aplicaciones comerciales, industriales y residenciales. La creciente adopción de paneles de control avanzados, centros de datos, sistemas de energía renovable y instalaciones de fabricación inteligente está acelerando aún más la demanda de cables que mejoran la organización de cables, la seguridad y la eficiencia de mantenimiento.

La rápida expansión de las redes de distribución de energía, la infraestructura de telecomunicaciones y los sistemas de control industrial alienta a los fabricantes y operadores de instalaciones a desplegar soluciones de gestión de cables de alto rendimiento capaces de apoyar entornos de cableado cada vez más complejos. Los conductos de cableado de paredes sólidas y ranuradas están reemplazando cada vez más los métodos convencionales de enrutamiento de cables en muchas industrias ofreciendo una mejor protección, una instalación más fácil y un flujo de aire mejorado para los sistemas eléctricos. Además, las crecientes inversiones en edificios inteligentes, la infraestructura de carga de vehículos eléctricos y las tecnologías Industry 4.0 están ampliando el alcance de aplicación de los conductos de cableado, proporcionando soluciones rentables, fiables y escalables para instalaciones eléctricas y de redes modernas.

Principales tendencias del mercado "

- América del Norte dominaba el mercado de los conductos de cableado con la mayor cuota de ingresos del 36,8% en 2025, respaldada por fuertes inversiones en automatización industrial, modernización de las redes de distribución de energía, adopción generalizada de centros de datos y presencia de industrias de fabricación e infraestructura eléctrica bien establecidas.

- Se espera que Asia-Pacífico sea la región de crecimiento más rápido, registrando un CAGR de 5,8% entre 2026 y 2033. El crecimiento está impulsado por la rápida industrialización, la ampliación de las actividades de construcción, el aumento de las inversiones en infraestructura de energía y utilidad, y la creciente capacidad de fabricación en China, la India, el Japón y los países de Asia sudoriental.

- El segmento Rigid Cable Duct mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,4% en 2025 impulsado por su despliegue generalizado en paneles de control industrial, instalaciones de fabricación, sistemas de distribución de energía y instalaciones eléctricas comerciales. Los conductos de cable rígidos son preferidos debido a su fuerza estructural superior, las capacidades de protección de cables mejoradas y la idoneidad para la infraestructura de cableado permanente que requiere durabilidad a largo plazo y el cumplimiento de la seguridad.

- Se proyecta que el segmento Flexible Cable Duct registre el crecimiento más rápido en una CAGR de 5,2% de 2026 a 2033, impulsado por el aumento de la adopción en equipos de automatización, sistemas robóticos y aplicaciones dinámicas de enrutamiento de cables. Aumentar la demanda de soluciones de cableado flexible en fábricas inteligentes y entornos de fabricación avanzados está acelerando la expansión de segmentos.

- El segmento de Plástico Cable Duct mantuvo la mayor cuota de ingresos del mercado de aproximadamente 59,7% en 2025 impulsado por su naturaleza ligera, rentabilidad, resistencia a la corrosión y facilidad de instalación. Los conductos de cableado plástico son ampliamente utilizados en edificios comerciales, sistemas de control industrial, infraestructura de telecomunicaciones y centros de datos donde la gestión eficiente de cables y los bajos requisitos de mantenimiento son críticos.

- Se prevé que el segmento Metal Cable Duct registrará el crecimiento más rápido en una CAGR de 4,9% de 2026 a 2033, impulsado por la creciente demanda de soluciones de protección de cables de alta resistencia en instalaciones industriales pesadas, proyectos de infraestructura energética y entornos operativos peligrosos. El aumento de las inversiones en infraestructuras críticas está apoyando el crecimiento de los segmentos.

- El segmento de fabricación mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 34,6% en 2025 impulsado por el amplio despliegue de conductos de cableado en sistemas de automatización industrial, instalaciones de producción, paneles de control de máquinas y operaciones de línea de montaje. Las crecientes inversiones en tecnologías de la industria 4.0 y el desarrollo de fábricas inteligentes siguen fortaleciendo la demanda en aplicaciones de fabricación.

- Se proyecta que el segmento IT y Telecom registrará el crecimiento más rápido en una CAGR del 5,6% entre 2026 y 2033, impulsado por la rápida expansión de centros de datos, infraestructura de computación en la nube, despliegue de red 5G y proyectos de modernización de telecomunicaciones. El aumento de los requisitos de densidad de cables está acelerando la adopción de sistemas avanzados de gestión de cables.

- El segmento industrial mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025 impulsado por la utilización generalizada de conductos de cableado en instalaciones de fabricación, centrales eléctricas, infraestructura de utilidad y sistemas de automatización. Los entornos industriales requieren un enrutamiento organizado de cables, una mayor seguridad del equipo y un mantenimiento simplificado, lo que hace que los conductos de cableado sean un componente crítico de la infraestructura eléctrica.

- Se prevé que el segmento comercial registrará el crecimiento más rápido en una CAGR de 4,8% de 2026 a 2033, impulsado por el aumento de las inversiones en edificios inteligentes, complejos comerciales, espacios de oficina, instalaciones sanitarias y desarrollos de centros de datos. La creciente demanda de soluciones estructuradas de gestión de cables y seguridad eléctrica está apoyando la expansión de segmentos.

Tamaño del mercado

- Valor mundial del mercado (2025): USD 423.76 Millones

- Valor de mercado esperado (2033): USD 595,75 millones

- CAGR prefabricado (2026–2033): 4.35%

- Región líder en 2025: América del Norte

- Región de crecimiento más rápida: Asia-Pacífico

Ámbito de presentación de informesSegmentación del mercado del dúctrico

|

Atributos |

Llave de cableadoMarket Insights |

|

Segmentos cubiertos |

·Por producto: Flexible Cable Duct y Rigid Cable Duct ·Por material: Patrón de cable de hormigón, dúctrico de plástico y dúclica de cable de metal ·Por Usuario final: IT y Telecom, Construcción, Energía y Utilidad, y Fabricación ·By Application: Comercial e Industrial |

|

Países cubiertos |

América del Norte · Estados Unidos. · Canadá · México Europa · Alemania · Francia · U.K. · Países Bajos Suiza · Bélgica · Rusia · Italia · España · Turquía · El resto de Europa Asia y el Pacífico China · Japón · India · Corea del Sur · Singapur Malasia · Australia · Tailandia · Indonesia · Filipinas · El resto de Asia-Pacífico Oriente Medio y África Arabia Saudita · EAU. · Sudáfrica Egipto Israel · El resto del Oriente Medio y África América del Sur Brasil · Argentina · El resto de Sudamérica |

|

Principales jugadores del mercado |

•Atkore Inc.(U.S.) |

|

Oportunidades de mercado |

• Ampliación del Centro de Datos e Infraestructura de Telecomunicaciones • Despliegue creciente de redes de carga de vehículos eléctricos y sistemas de presión inteligente |

|

Valor añadido Data Infosets |

Además de las ideas sobre escenarios de mercado, como el valor de mercado, la tasa de crecimiento, la segmentación, la cobertura geográfica y los principales actores, los informes de mercado comisariados por el Data Bridge Market Research también incluyen análisis profundos de expertos, producción y capacidad geográficamente representados por empresas, diseños de redes de distribuidores y socios, análisis detallados y actualizados de tendencias de precios y análisis del déficit de la cadena de suministro y la demanda. |

Wiring Duct MarketTendencias

Tendencia: Aumento de la adopción de fabricación inteligente y sistemas avanzados de administración de cables

El aumento de la demanda de soluciones organizadas, seguras y eficientes de enrutamiento de cables en automatización industrial, centros de datos, instalaciones de energía renovable e infraestructura comercial está impulsando la adopción de sistemas avanzados de cableado. Los métodos tradicionales de gestión de cables a menudo crean problemas de mantenimiento, aumentan el riesgo de sufrir daños y limitan la escalabilidad en instalaciones eléctricas cada vez más complejas, alentando a las industrias a desplegar soluciones de cableado estructurado que mejoren la fiabilidad operacional y la seguridad.

En las modernas instalaciones de fabricación, las empresas están integrando cada vez más los conductos de cableado, por ejemplo en paneles de control industrial, líneas de montaje robóticas y sistemas de producción automatizados, para simplificar la organización de cables y reducir el tiempo de inactividad de mantenimiento. Los operadores del centro de datos también están ampliando el uso de conductos de cableado de alta capacidad para soportar densidades crecientes del servidor e infraestructura de redes. Según estimaciones de la industria, las adiciones de capacidad de los centros de datos mundiales excedieron de 25 GW en 2025, aumentando significativamente la demanda de productos de gestión de cables en instalaciones hiperescalas.

La rápida expansión de las tecnologías de la industria 4.0 y las implementaciones inteligentes de fábricas aumenta aún más la demanda de sistemas de gestión flexibles y escalables capaces de apoyar arquitecturas eléctricas complejas. Además, las instalaciones de energía renovable y los proyectos de infraestructura de carga de vehículos eléctricos siguen utilizando conductos avanzados de cableado debido a su capacidad para mejorar la protección de cables y la eficiencia de la instalación. La creciente adopción de proyectos de automatización industrial en 2025 demostró reducciones de casi un 15–20% en el tiempo de mantenimiento mediante una mejora de la enrutamiento de cables y la accesibilidad.

Dinámicas del mercado dúctrico

Conductor de mercado clave: Aumento de las inversiones en automatización industrial e infraestructura eléctrica

Las industrias de todo el mundo están invirtiendo fuertemente en la automatización, la fabricación digital y sistemas eléctricos avanzados para mejorar la productividad, la eficiencia operacional y la seguridad en el lugar de trabajo. El creciente despliegue de paneles de control industrial, sistemas de distribución de energía y redes de comunicación está creando una fuerte demanda de soluciones de gestión de cables capaces de apoyar entornos eléctricos cada vez más sofisticados.

Industrias como fabricación, energía, telecomunicaciones y transporte están implementando cada vez más conductos de cableado para organizar y proteger cables dentro de gabinetes eléctricos, equipos de automatización e infraestructura de distribución de energía. Por ejemplo, los fabricantes están ampliando las inversiones de fábrica inteligente para apoyar sistemas de producción automatizados, que requieren soluciones de enrutamiento de cables para sensores, PLCs y equipos robóticos. El gasto mundial de automatización industrial superó los USD 220 mil millones en 2024, creando una demanda sustancial de componentes de gestión.

Asimismo, las empresas y los desarrolladores de energía renovable están implementando conductos de cableado en granjas solares, instalaciones eólicas y proyectos de modernización de redes para mejorar la protección de cables y la fiabilidad operacional. En 2024, los proyectos de infraestructura del mundo real en América del Norte y Europa informaron de una mejora de la eficiencia de mantenimiento y una reducción de los fallos relacionados con el cableado tras la aplicación de sistemas estructurados de gestión de cables.

Restricción clave / desafío: Fluctuando los precios de materia prima y la competencia de mercado intenso

Los fabricantes de conductos de cableado enfrentan desafíos asociados a precios fluctuantes de materias primas como PVC, policarbonato y otros plásticos de ingeniería utilizados en la fabricación de productos. Las variaciones en los costos de materias primas pueden afectar directamente los gastos de producción y los márgenes de ganancia, creando retos de precios en mercados altamente competitivos.

Además, la presencia de numerosos proveedores regionales e internacionales intensifica la presión de precios y limita las oportunidades de diferenciación de productos. Los usuarios finales sensibles a los costos suelen priorizar alternativas de bajo precio, creando retos para los fabricantes de productos premium que buscan expandir la penetración del mercado. La disponibilidad de soluciones alternativas de gestión de cables como bandejas de cable, conductos y pistas de carreras aumenta aún más las presiones competitivas.

Las evaluaciones de la industria indican que los precios de resina de PVC experimentaron fluctuaciones de aproximadamente 10–20% en mercados globales clave durante 2024, afectando las estrategias de adquisición y los costos de fabricación de proveedores de productos de gestión de cables. Esa volatilidad de precios sigue creando incertidumbre para la planificación de la producción a largo plazo y la rentabilidad del mercado.

Oportunidades de mercado clave: Ampliación de centros de datos y proyectos de infraestructura inteligente

El rápido crecimiento de la informática en la nube, la inteligencia artificial, las redes de telecomunicaciones y el desarrollo de infraestructura inteligente está creando oportunidades significativas para soluciones de conductos avanzados. Las instalaciones modernas requieren cada vez más sistemas de gestión de cables altamente organizados capaces de soportar grandes volúmenes de cables de energía y datos manteniendo al mismo tiempo la eficiencia operativa y la seguridad.

Los operadores del centro de datos están implementando cada vez más conductos avanzados de cableado, por ejemplo en racks de servidores, sistemas de distribución de red e instalaciones de gestión de energía, para mejorar el flujo de aire, simplificar el mantenimiento y apoyar futuros requisitos de expansión. Las inversiones de los centros de datos mundiales superaron los 300.000 millones de dólares en 2025, creando una demanda sustancial de infraestructura de gestión de cables de alto rendimiento.

Además, los gobiernos y los desarrolladores privados están invirtiendo fuertemente en edificios inteligentes, redes eléctricas de carga de vehículos y proyectos de red inteligente que requieren infraestructura eléctrica confiable. Los avances en materiales resistentes a las llamas, diseños de conductos modulares y sistemas de gestión de cables de alta densidad están ampliando las oportunidades de aplicación en los sectores comercial e industrial. Los despliegues de infraestructura inteligente a gran escala realizados durante 2025 reportaron mejoras de eficiencia de instalación de aproximadamente 20–30% mediante el uso de sistemas avanzados de enrutamiento y gestión de cables, destacando un fuerte potencial de crecimiento futuro para el mercado.

Alcance del mercado del dúctrico

El mercado se segmenta sobre la base de producto, material, usuario final y aplicación.

- Por producto

Sobre la base del producto, el mercado de conductos de cableado se segmenta en el dúctculo de cable flexible y el dúctculo de cable rígido. El segmento Rigid Cable Duct mantuvo la mayor cuota de ingresos del mercado de aproximadamente 68,4% en 2025 impulsado por su despliegue generalizado en paneles de control industrial, instalaciones de fabricación, sistemas de distribución de energía y instalaciones eléctricas comerciales. Los conductos de cable rígidos son preferidos debido a su fuerza estructural superior, las capacidades de protección de cables mejoradas y la idoneidad para la infraestructura de cableado permanente que requiere durabilidad a largo plazo y el cumplimiento de la seguridad.

Se proyecta que el segmento Flexible Cable Duct registre el crecimiento más rápido en una CAGR de 5,2% de 2026 a 2033, impulsado por el aumento de la adopción en equipos de automatización, sistemas robóticos y aplicaciones dinámicas de enrutamiento de cables. Aumentar la demanda de soluciones de cableado flexible en fábricas inteligentes y entornos de fabricación avanzados está acelerando la expansión de segmentos.

- Por material

Sobre la base del material, el mercado de conductos de cableado se segmenta en el dúctculo de cable de hormigón, dúctrico de cable de plástico y dúct. El segmento de Plástico Cable Duct mantuvo la mayor cuota de ingresos del mercado de aproximadamente 59,7% en 2025 impulsado por su naturaleza ligera, rentabilidad, resistencia a la corrosión y facilidad de instalación. Los conductos de cableado plástico son ampliamente utilizados en edificios comerciales, sistemas de control industrial, infraestructura de telecomunicaciones y centros de datos donde la gestión eficiente de cables y los bajos requisitos de mantenimiento son críticos.

Se prevé que el segmento Metal Cable Duct registrará el crecimiento más rápido en una CAGR de 4,9% de 2026 a 2033, impulsado por la creciente demanda de soluciones de protección de cables de alta resistencia en instalaciones industriales pesadas, proyectos de infraestructura energética y entornos operativos peligrosos. El aumento de las inversiones en infraestructuras críticas está apoyando el crecimiento de los segmentos.

- Por Usuario final

Sobre la base del usuario final, el mercado de conductos de cableado se segmenta en IT y Telecom, Construcción, Energía y Utilidad y Fabricación. El segmento de fabricación mantuvo la mayor cuota de ingresos del mercado de aproximadamente el 34,6% en 2025 impulsado por el amplio despliegue de conductos de cableado en sistemas de automatización industrial, instalaciones de producción, paneles de control de máquinas y operaciones de línea de montaje. Las crecientes inversiones en tecnologías de la industria 4.0 y el desarrollo de fábricas inteligentes siguen fortaleciendo la demanda en aplicaciones de fabricación.

Se proyecta que el segmento IT y Telecom registrará el crecimiento más rápido en una CAGR del 5,6% entre 2026 y 2033, impulsado por la rápida expansión de centros de datos, infraestructura de computación en la nube, despliegue de red 5G y proyectos de modernización de telecomunicaciones. El aumento de los requisitos de densidad de cables está acelerando la adopción de sistemas avanzados de gestión de cables.

- By Application

Sobre la base de la aplicación, el mercado de conductos de cableado se segmenta en Comercial e Industrial. El segmento industrial mantuvo la mayor cuota de ingresos del mercado de aproximadamente 61,3% en 2025 impulsado por la utilización generalizada de conductos de cableado en instalaciones de fabricación, centrales eléctricas, infraestructura de utilidad y sistemas de automatización. Los entornos industriales requieren un enrutamiento organizado de cables, una mayor seguridad del equipo y un mantenimiento simplificado, lo que hace que los conductos de cableado sean un componente crítico de la infraestructura eléctrica.

Se prevé que el segmento comercial registrará el crecimiento más rápido en una CAGR de 4,8% de 2026 a 2033, impulsado por el aumento de las inversiones en edificios inteligentes, complejos comerciales, espacios de oficina, instalaciones sanitarias y desarrollos de centros de datos. La creciente demanda de soluciones estructuradas de gestión de cables y seguridad eléctrica está apoyando la expansión de segmentos.

Wiring Duct MarketAnálisis regional

North America Wiring Duct Market Insight

América del Norte dominaba el mercado de los conductos de cableado con la mayor cuota de ingresos del 36,8% en 2025, respaldada por el aumento de las inversiones en automatización industrial, la expansión de la infraestructura del centro de datos y la modernización de las redes de distribución de energía. Sectores de toda la región muy eficaces sistemas de gestión de cables para mejorar la seguridad eléctrica, reducir las necesidades de mantenimiento y apoyar entornos de automatización cada vez más complejos. El creciente despliegue de instalaciones de fabricación inteligente, proyectos de energía renovable y infraestructura avanzada de telecomunicaciones sigue fortaleciendo la demanda de cables de cableado en aplicaciones comerciales e industriales.

U.S. Wiring Duct Market Insight

El mercado de conductos de EE.UU. captó la mayor cuota de ingresos en 2025 dentro de América del Norte, alimentada por la rápida adopción de tecnologías de automatización industrial e inversiones crecientes en centros de datos e infraestructura de computación de nubes. Las empresas están priorizando cada vez más los sistemas organizados de gestión de cables para apoyar operaciones avanzadas de fabricación, expansión de red y fiabilidad del sistema eléctrico. Además, el aumento del despliegue de estaciones eléctricas de carga de vehículos, edificios inteligentes y proyectos de modernización de la utilidad contribuye significativamente a la expansión del mercado en todo el país.

Europe Wiring Duct Market Insight

Se espera que el mercado de conductos de Europa sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada principalmente por el aumento de las inversiones en digitalización industrial, infraestructura de energía renovable y tecnologías de fabricación inteligente. El creciente hincapié en la seguridad en el lugar de trabajo, la eficiencia energética y el cumplimiento reglamentario es fomentar la adopción de soluciones avanzadas de gestión de cables en las instalaciones industriales y comerciales. La región está experimentando una fuerte demanda de sectores de fabricación, servicios públicos y telecomunicaciones, donde la organización eficiente del cable se está volviendo cada vez más crítica.

UK Wiring Duct Market Insight

Se espera que el mercado de los conductos de cableado U.K. sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, impulsada por el aumento de las inversiones en la expansión del centro de datos, proyectos de construcción inteligente y modernización de infraestructura de telecomunicaciones. La creciente adopción de tecnologías de automatización en las instalaciones industriales está generando una fuerte demanda de sistemas fiables de enrutamiento y protección de cables. Además, se espera que las inversiones en marcha en instalaciones de energía renovable y mejoras de infraestructura eléctrica sigan estimulando el crecimiento del mercado.

Alemania Wiring Duct Market Insight

Se espera que el mercado de conductos de Alemania sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, alimentada por la sólida base de fabricación del país, el avanzado ecosistema de automatización industrial y la continua inversión en iniciativas de Industria 4.0. Los fabricantes alemanes dependen cada vez más de soluciones estructuradas de gestión de cables para apoyar robótica, sistemas de control de máquinas y operaciones inteligentes de fábrica. El enfoque cada vez mayor en la eficiencia operacional, las normas de seguridad y la modernización industrial contribuye significativamente a la expansión del mercado de conductos de cableado.

Asia-Pacific Wiring Duct Market Insight

Se espera que el mercado de los conductos de cableado de Asia y el Pacífico sea testigo de la tasa de crecimiento más rápida de 2026 a 2033, apoyada por la rápida industrialización, la ampliación de las actividades de fabricación y el desarrollo de infraestructura a gran escala en países como China, Japón, India y Corea del Sur. Aumentar las inversiones en generación de energía, redes de telecomunicaciones, automatización industrial y proyectos urbanos inteligentes están acelerando la demanda de sistemas de gestión de cables. Además, el surgimiento de la región como principal centro de fabricación sigue creando oportunidades de crecimiento sustanciales para el cableado de proveedores.

Japón Wiring Duct Market Insight

Se espera que el mercado de conductos de cableado de Japón sea testigo de la tasa de crecimiento más rápida de 2026 a 2033 debido a las capacidades avanzadas de automatización industrial del país, el sector de fabricación de electrónica fuerte y la adopción creciente de tecnologías inteligentes de fábrica. Las industrias japonesas hacen hincapié en la eficiencia operacional, la fabricación de precisión y la seguridad eléctrica, impulsando la demanda de soluciones de gestión de cables de alto rendimiento. La integración de sistemas avanzados de automatización y robótica industrial está apoyando aún más el crecimiento del mercado en múltiples sectores de uso final.

China Wiring Duct Market Insight

El mercado de los conductos de China representó la mayor cuota de ingresos del mercado en Asia-Pacífico en 2025, atribuida al amplio sector manufacturero del país, la rápida expansión industrial y las inversiones a gran escala en el desarrollo de la infraestructura. China sigue siendo uno de los mayores mercados para equipos de automatización industrial, infraestructura de telecomunicaciones y sistemas de distribución de energía, todos los cuales requieren soluciones eficientes de gestión de cables. El enfoque continuado del gobierno en la fabricación inteligente, proyectos de energía renovable y la modernización industrial, junto con fuertes capacidades de producción nacional, está impulsando un crecimiento sostenido en el mercado de conductos de cableado.

Compartir el mercado dúctrico

La industria de Wiring Duct está dirigida principalmente por empresas bien establecidas, incluyendo:

• Atkore Inc. (U.S.)

• Legrand SA (Francia)

• Schneider Electric SE (Francia)

• ABB Ltd. (Suiza)

• Aliaxis SA (Bélgica)

• Mitsubishi Corporation (Japón)

• Eaton Corporation plc (Irlanda)

• Robroy Industries, Inc. (U.S.)

• Anamet Electrical, Inc.

• Barton Engineers Ltd. (U.K.)

• Zekelman Industries, Inc. (U.S.)

• HellermannTyton Group PLC (U.K.)

• Champion Fiberglass, Inc. (U.S.)

• BPX Electro Mechanical Co. Ltd. (Reino Unido)

• Omega Engineering, Inc. (U.S.)

• Panduit Corp. (U.S.)

• Phoenix Contact GmbH " Co. KG (Alemania)

Últimos desarrollos en el mercado de cableado

- En octubre de 2024, Legrand SA, Partnership Development, estableció una colaboración estratégica con un fabricante de equipos de automatización para desarrollar sistemas de cableado inteligentes integrados con sensores de control de temperatura y carga. La solución está diseñada para mejorar la gestión del recinto eléctrico en tiempo real, mejorar la seguridad operacional y apoyar las capacidades de mantenimiento predictivo. Este desarrollo fortalece la adopción de infraestructura inteligente y acelera la innovación dentro del mercado de conductos de cableado.

- En mayo de 2024, Panduit Corporation, Product Launch, introdujo una nueva gama de conductos de cableado fabricados con materiales libres de halógeno y resistentes a las llamas para aplicaciones industriales de gestión de cables. La nueva línea de productos pretende mejorar la seguridad contra incendios, el cumplimiento regulatorio y la eficiencia de la organización por cable en las instalaciones industriales. El lanzamiento amplía las ofertas avanzadas de productos centrados en la seguridad y apoya la creciente demanda de soluciones fiables de infraestructura eléctrica.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.