Global Wound Closure Devices Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

270.84 Million

USD

376.41 Million

2024

2032

USD

270.84 Million

USD

376.41 Million

2024

2032

| 2025 –2032 | |

| USD 270.84 Million | |

| USD 376.41 Million | |

| % | |

|

Segmentación del mercado global de dispositivos de cierre de heridas, por tipo de producto (adhesivos, grapas, suturas, selladores y dispositivos mecánicos), tipo de herida (herida aguda y herida crónica), aplicación (quemaduras, úlceras, heridas quirúrgicas, úlceras por presión, úlceras diabéticas y úlceras arteriales), usuario final (hospitales, proveedores de servicios de atención médica comunitaria, centros quirúrgicos ambulatorios y atención domiciliaria) – Tendencias de la industria y Previsión hasta 2032

Wound Closure Devices Market Size

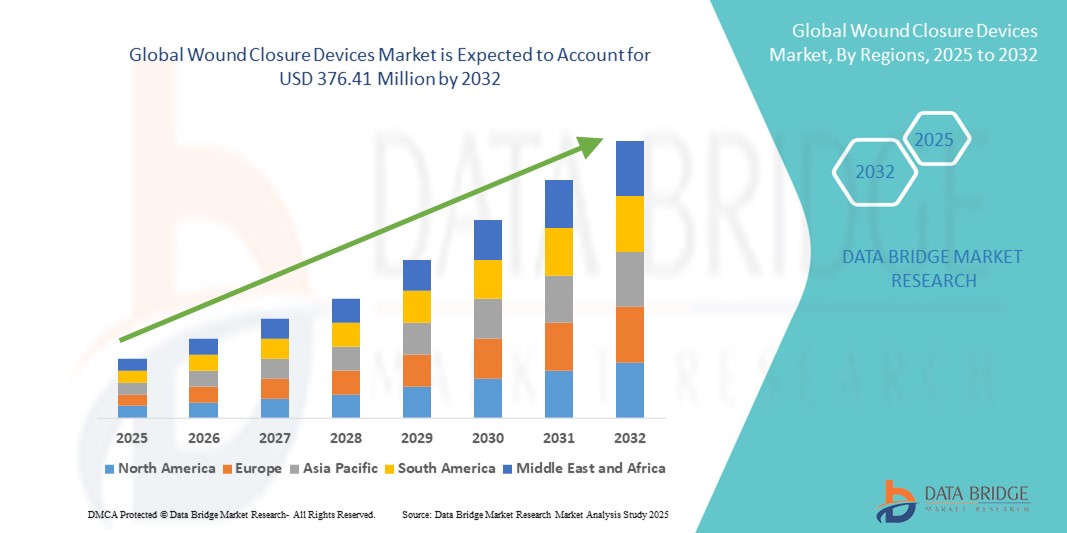

- The global wound closure devices market size was valued at USD 270.84 million in 2024 and is expected to reach USD 376.41 million by 2032, at a CAGR of 4.20% during the forecast period

- The market growth is largely fueled by the growing adoption of minimally invasive surgical procedures and continuous technological advancements in wound closure solutions, leading to improved healing outcomes and reduced postoperative complications in both acute and chronic care settings

- Furthermore, rising demand for faster wound healing, reduced hospital stays, and cost-effective surgical interventions is establishing wound closure devices as essential components in modern surgical and trauma care. These converging factors are accelerating the uptake of wound closure devices, thereby significantly boosting the industry's growth

Wound Closure Devices Market Analysis

- Wound closure devices, which include staples, sutures, strips, and adhesives, are increasingly vital components in surgical and trauma care due to their ability to promote faster healing, reduce infection risk, and minimize scarring across diverse clinical settings, including hospitals, trauma centers, and outpatient surgery units

- The escalating demand for wound closure devices is primarily fueled by the rise in surgical procedures, increasing incidences of chronic wounds and traumatic injuries, and growing patient preference for minimally invasive and rapid-healing solutions

- North America dominated the wound closure devices market with the largest revenue share of 38.4% in 2024, characterized by early adoption of advanced surgical techniques, a growing geriatric population, and a strong presence of leading medical device manufacturers. The U.S. remains the major contributor, with high procedural volumes in both elective and emergency care driving demand for innovative closure systems

- Asia-Pacific is expected to be the fastest-growing region in the wound closure devices market during the forecast period, projected to expand at a CAGR of 8.9% from 2025 to 2032, driven by rapid urbanization, expanding healthcare infrastructure, and increasing access to surgical care in countries such as China, India, and Southeast Asia

- The acute wound segment dominated the wound closure devices market with a revenue share of 56.4% in 2024, primarily due to the high volume of surgical procedures and trauma cases that require immediate wound closure. Surgical incisions, lacerations, and other trauma-related injuries drive the demand in this segment

Report Scope and Wound Closure Devices Market Segmentation

|

Attributes |

Wound Closure Devices Key Market Insights |

|

Segments Covered |

|

|

Countries Covered |

North America

Europe

Asia-Pacific

Middle East and Africa

South America

|

|

Key Market Players |

|

|

Market Opportunities |

|

|

Value Added Data Infosets |

In addition to the insights on market scenarios such as market value, growth rate, segmentation, geographical coverage, and major players, the market reports curated by the Data Bridge Market Research also include in-depth expert analysis, pricing analysis, brand share analysis, consumer survey, demography analysis, supply chain analysis, value chain analysis, raw material/consumables overview, vendor selection criteria, PESTLE Analysis, Porter Analysis, and regulatory framework. |

Wound Closure Devices Market Trends

Growing Adoption of Advanced Wound Management Technologies in the Wound Closure Devices Market

- A significant and accelerating trend in the global wound closure devices market is the increasing demand for advanced wound management technologies that reduce surgical site complications and promote faster healing

- For instance, newer wound closure systems such as absorbable sutures, antimicrobial-coated staples, and cyanoacrylate-based tissue adhesives are being rapidly adopted to minimize infection risk and enhance postoperative outcomes

- Innovations in minimally invasive closure techniques and the development of knotless barbed sutures are gaining traction, particularly in cosmetic and laparoscopic surgeries, due to their ability to decrease operation time and improve cosmetic results

- The seamless integration of wound closure devices into enhanced recovery after surgery (ERAS) protocols is further propelling their adoption, as healthcare providers seek solutions that support quicker discharge and reduced hospital readmissions

- This trend towards more efficient, safer, and patient-friendly wound closure solutions is fundamentally reshaping clinical practice across hospitals, ambulatory surgical centers, and trauma care units globally

- The demand for cost-effective and high-performance wound closure devices is also rising in emerging economies, where healthcare systems are expanding surgical capabilities while striving to maintain quality and affordability

Wound Closure Devices Market Dynamics

Driver

Growing Need Due to Rising Incidences of Traumatic Injuries and Surgical Procedures

- The increasing prevalence of accidents, trauma cases, and surgical interventions globally is significantly driving demand for advanced wound closure devices

- For instance, according to the Centers for Disease Control and Prevention (CDC), around 50 million surgical procedures are performed annually in the U.S. alone, highlighting the critical need for efficient wound management tools such as sutures, staples, and tissue sealants

- As healthcare infrastructure improves and access to surgical care becomes more widespread in developing nations, the adoption of wound closure devices is anticipated to grow substantially

- Furthermore, the rise in cosmetic and reconstructive surgeries and the increasing burden of chronic wounds due to conditions such as diabetes and obesity are also boosting demand

- Innovative product developments, such as absorbable sutures, antimicrobial staples, and skin adhesives offering faster healing and reduced infection risks, are gaining popularity among healthcare professionals

- Moreover, the shift towards minimally invasive procedures is increasing the demand for advanced wound closure solutions that ensure rapid recovery and minimal scarring

Restraint/Challenge

Concerns Regarding High Cost and Reimbursement Limitations

- One of the major restraints in the wound closure devices market is the high cost associated with advanced closure technologies, such as tissue adhesives, hemostatic agents, and absorbable staples. These innovative solutions, although effective in enhancing wound healing and reducing complications, often come with a premium price tag that limits their affordability for patients and healthcare providers in low- and middle-income countries

- For instance, minimally invasive surgical procedures often require sophisticated closure systems that involve costly components, increasing the overall treatment expenditure. Public healthcare systems in under-resourced regions may struggle to justify the allocation of funds for such devices, particularly when cheaper traditional options such as sutures are available, even if less effective

- Furthermore, reimbursement challenges in various countries also hamper the adoption of premium wound closure devices. In markets where insurance coverage for advanced wound care is limited or absent, patients are often forced to pay out-of-pocket, leading to lower market penetration and adoption rates, particularly in rural and economically challenged areas

- In addition to cost-related concerns, there are issues with distribution and accessibility. Many developing and emerging regions still lack robust supply chains and trained professionals capable of utilizing advanced wound closure technologies effectively. This creates a gap between product availability and actual usage, further restricting market expansion

- Overcoming this challenge requires strategic pricing models, governmental support for reimbursement, and capacity building efforts to improve healthcare infrastructure and training. Moreover, market players need to focus on developing cost-effective, scalable alternatives that can be deployed in resource-limited settings without compromising quality and efficacy

Wound Closure Devices Market Scope

The market is segmented on the basis of product type, wound type, application, and end user.

- By Product Type

On the basis of product type, the wound closure devices market is segmented into adhesives, staples, sutures, sealants, and mechanical devices. The sutures segment dominated the market with the largest revenue share of 42.5% in 2024, owing to its extensive use in traditional surgical wound closures, ease of application, and lower cost. Sutures remain the most trusted and widely used solution in hospitals and surgical centers across both developed and developing regions.

The adhesives segment is projected to witness the fastest CAGR of 7.8% from 2025 to 2032, driven by a growing shift toward minimally invasive procedures and increasing demand for quicker healing with less scarring in cosmetic and pediatric surgeries.

- By Wound Type

On the basis of wound type, the wound closure devices market is segmented into acute wound and chronic wound based on wound type. The Acute Wound segment held the largest market share of 56.4% in 2024, primarily due to the high volume of surgical procedures and trauma cases that require immediate wound closure. Surgical incisions, lacerations, and other trauma-related injuries drive the demand in this segment.

Meanwhile, the chronic wound segment is expected to register the fastest CAGR of 8.1% during 2025–2032, fueled by the rising incidence of diabetic ulcers, pressure sores, and venous leg ulcers among the aging population and patients with comorbidities.

- By Application

On the basis of application, the wound closure devices market is segmented into burns, ulcer, surgical wounds, pressure ulcers, diabetic ulcers, and arterial ulcers. The surgical wounds segment dominated the market with a revenue share of 48.6% in 2024, owing to the high number of surgeries performed worldwide and the necessity for reliable wound closure solutions post-operation. Hospitals prefer sutures, staples, and sealants depending on surgical type and tissue requirements.

The diabetic ulcers segment is forecasted to grow at the fastest CAGR of 8.6% during the forecast period, as diabetes prevalence continues to rise globally. Increasing awareness of wound care in diabetic patients and advanced treatment options are key drivers.

- By End User

On the basis of end user, the wound closure devices market is segmented into hospitals, community healthcare service providers, ambulatory surgical centers, and home care. The hospitals segment held the largest market share of 49.3% in 2024, driven by their high surgical volume, superior infrastructure, and access to advanced wound management technologies. Hospitals remain the primary users of all wound closure devices, from sutures to adhesives and sealants.

The Ambulatory Surgical Centers (ASCs) segment is projected to experience the fastest CAGR of 7.4% from 2025 to 2032, supported by the rising trend of outpatient surgeries, cost-efficiency, and demand for rapid wound healing products in day-care procedures.

Wound Closure Devices Market Regional Analysis

- North America dominated the wound closure devices market with the largest revenue share of 38.4% in 2024, characterized by early adoption of advanced surgical techniques, a growing geriatric population, and a strong presence of leading medical device manufacturers

- Increasing prevalence of chronic wounds, rising cases of road injuries, and higher volumes of surgical procedures across hospitals and ambulatory surgical centers are contributing to the growing demand for advanced wound closure solutions such as absorbable sutures, adhesives, and staples

- The region also benefits from strong R&D investment, favorable reimbursement policies, and a high concentration of top-tier players such as Stryker, 3M, and Johnson & Johnson, further strengthening market leadership

U.S. Wound Closure Devices Market Insight

The U.S. wound closure devices market accounted for the largest revenue share of approximately 57% within North America in 2024, driven by high healthcare expenditure, advanced surgical care infrastructure, and the rapid integration of new wound closure technologies. The country sees substantial procedural volume in both elective and trauma-related surgeries, propelling the use of absorbable sutures, tissue sealants, and closure strips across general surgery, orthopedics, and dermatology. Moreover, the presence of leading academic hospitals, strong clinical research, and favorable FDA support for novel wound care devices fosters the widespread availability and adoption of advanced wound closure systems.

Europe Wound Closure Devices Market Insight

The Europe wound closure devices market is expected to grow at a steady CAGR during the forecast period due to the rising burden of chronic wounds, an aging population, and a strong public healthcare framework across countries such as Germany, the U.K., and France. Growing awareness about advanced wound care, increased adoption of minimally invasive surgeries, and rising healthcare expenditure in Eastern Europe are also driving demand. Regional collaborations between hospitals and medical technology providers are enhancing access to tissue adhesives, mechanical closure devices, and sutures in both hospital and outpatient settings.

U.K. Wound Closure Devices Market Insight

The U.K. wound closure devices market is poised for moderate growth, supported by a rising number of outpatient surgeries, government emphasis on reducing hospital stays, and increasing reliance on day-care centers for minor and elective procedures. As surgical volumes increase in response to NHS backlog recovery efforts, demand for fast, efficient, and less invasive wound closure devices such as staples and adhesives is rising. In addition, the country is witnessing higher adoption of automated and absorbable closure systems for diabetic ulcers and post-surgical wound management.

Germany Wound Closure Devices Market Insight

The Germany wound closure devices market is expected to register notable growth in the wound closure devices market due to its high surgical volumes, robust medical device industry, and a growing population of elderly patients requiring surgical interventions. Focus on innovation, coupled with strong insurance reimbursement policies, is boosting the adoption of advanced mechanical wound closure systems, particularly in orthopedic and cardiovascular surgeries. Germany’s leadership in medical engineering also plays a role in local production and usage of next-generation closure materials.

Asia-Pacific Wound Closure Devices Market Insight

The Asia-Pacific wound closure devices market region is forecasted to grow at the fastest CAGR of 8.9% between 2025 and 2032, driven by increased access to surgical care, healthcare infrastructure expansion, and a rising burden of chronic wounds due to diabetes and cardiovascular disease. China, India, Japan, and several Southeast Asian nations are investing in hospital upgrades and training for minimally invasive surgeries, increasing the need for absorbable sutures, tissue sealants, and hemostatic agents. A growing medical tourism industry and lower manufacturing costs are also encouraging global players to expand their presence and collaborate with local manufacturers.

Japan Wound Closure Devices Market Insight

The Japan wound closure devices market is witnessing accelerated growth in demand for advanced wound closure devices due to its rapidly aging population and high incidence of chronic diseases such as pressure ulcers and diabetic foot ulcers. Hospitals and long-term care facilities are increasingly turning to efficient, low-trauma closure options such as adhesives and atraumatic sutures to improve recovery outcomes in elderly patients. The country’s focus on robotic surgery and high-tech healthcare solutions supports the adoption of automated closure systems for both inpatient and outpatient procedures.

China Wound Closure Devices Market Insight

The China wound closure devices market accounted for the largest share of the Asia-Pacific wound closure devices market in 2024, propelled by expanding healthcare access, rising surgical volumes, and a growing middle class with higher healthcare expectations. Government investment in healthcare infrastructure, the development of specialized surgical centers, and the increasing availability of cost-effective domestic wound closure devices are major growth drivers. In addition, public awareness campaigns and private insurance expansion are enabling more patients to access advanced wound care, supporting the wider adoption of innovative closure products in both urban and rural areas.

Wound Closure Devices Market Share

The wound closure devices industry is primarily led by well-established companies, including:

- Mölnlycke AB (Sweden)

- Smith + Nephew (U.K.)

- Medline Industries, Inc. (U.S.)

- AVITA Medical (U.K.)

- ConvaTec Inc. (U.K.)

- Cytori Therapeutics Inc. (U.S.)

- Human BioSciences (U.S.)

- Stryker Corporation (U.S.)

- Organogenesis Inc. (U.S.)

- Wright Medical Group N.V. (U.S.)

Latest Developments in Global Wound Closure Devices Market

- In May 2024, Smith & Nephew plc (U.K.) announced the launch of its latest wound closure device, the DURAMEND Adhesive Mesh System, designed for advanced surgical incisions. The device reduces closure time and improves healing efficiency, particularly for laparoscopic and plastic surgeries. This innovation demonstrates the company’s ongoing commitment to surgical care and improved patient outcomes

- In April 2024, Medline Industries, Inc. (U.S.) partnered with UnityPoint Health to roll out enhanced surgical wound care kits across multiple hospitals. These kits include proprietary closure devices designed to minimize infection risk and support faster post-operative recovery. This partnership aims to standardize high-quality wound closure across the network

- In March 2024, ConvaTec Group Plc (U.K.) introduced the Aquacel Ag+ Surgical Dressing with Closure Strip, a next-gen antimicrobial wound closure solution targeting post-surgical infection control in high-risk patients. This development is expected to enhance the company’s market share in the wound care and closure segment

- In February 2024, Organogenesis Inc. (U.S.) received FDA clearance for its PuraPly Suture Anchor System, designed for chronic wound management and surgical applications. The clearance marks a major milestone for the company’s expansion in the surgical closure space

- In January 2024, Stryker Corporation (U.S.) launched Zip® One, a non-invasive wound closure device, as part of its advanced surgical care portfolio. Zip One offers suture-free closure, reduced scarring, and improved healing times, representing a shift toward patient-centric post-op recovery products

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.