Global X Ray Devices And Accessories Market

Tamaño del mercado en miles de millones de dólares

Tasa de crecimiento anual compuesta (CAGR) :

%

USD

8.88 Billion

USD

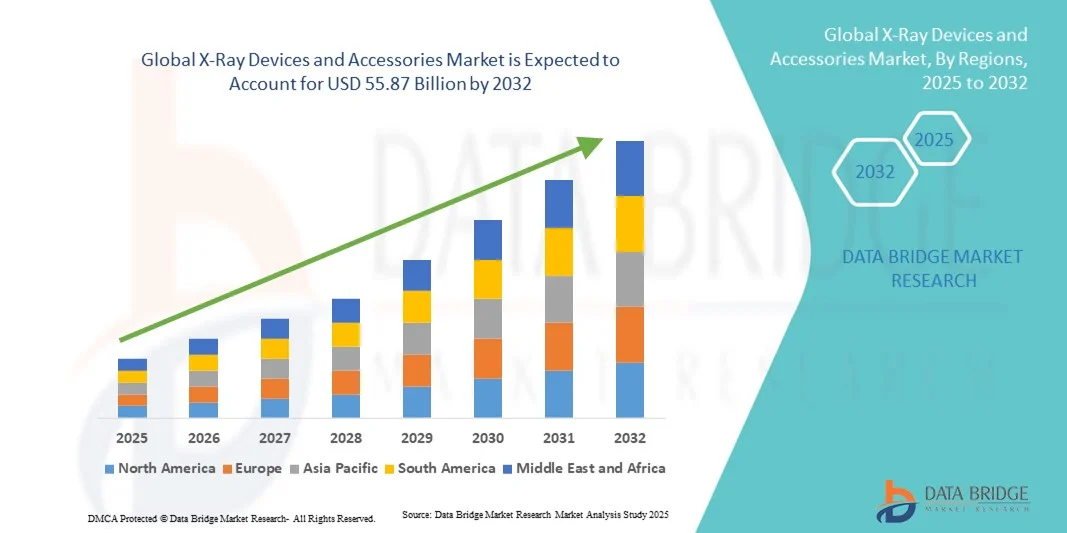

55.87 Billion

2024

2032

USD

8.88 Billion

USD

55.87 Billion

2024

2032

| 2025 –2032 | |

| USD 8.88 Billion | |

| USD 55.87 Billion | |

| % | |

|

Segmentación del mercado global de dispositivos y accesorios de rayos X, por tipo de producto (dispositivos de rayos X portátiles y móviles), accesorios ( soportes para sensores digitales , soportes para películas y placas de fosfato, perchas para procesamiento de películas y delantales de radiografía), tecnología (radiografía computarizada [CR], radiografía digital [DR], analógica), aplicación (neumonía, odontología, lesiones ortopédicas, cánceres/tumores y enfermedades cardiovasculares), usuarios finales (hospitales, centros de cirugía ambulatoria, centros de diagnóstico, clínicas y UCI): tendencias y pronóstico de la industria hasta 2032.

Tamaño del mercado de dispositivos y accesorios de rayos X

- El tamaño del mercado global de dispositivos y accesorios de rayos X se valoró en USD 8.88 mil millones en 2024 y se espera que alcance los USD 55.87 mil millones para 2032 , con una CAGR del 25,85% durante el período de pronóstico.

- El crecimiento del mercado está impulsado en gran medida por la creciente adopción de tecnologías de imágenes avanzadas y los continuos avances tecnológicos en equipos de radiología, lo que impulsa una mayor eficiencia, precisión y rendimiento del paciente tanto en procedimientos de diagnóstico como de intervención.

- Además, la creciente demanda de detección temprana de enfermedades, una mejor integración del flujo de trabajo y soluciones de imágenes portátiles o compactas está consolidando los dispositivos y accesorios de rayos X como herramientas esenciales en hospitales, clínicas y centros de diagnóstico. Estos factores convergentes están acelerando la adopción de soluciones de dispositivos y accesorios de rayos X, impulsando así significativamente el crecimiento del sector.

Análisis del mercado de dispositivos y accesorios de rayos X

- Los dispositivos y accesorios de rayos X son componentes esenciales en el diagnóstico médico moderno, ofreciendo soluciones avanzadas de imagenología para hospitales, clínicas y centros de diagnóstico. Su creciente adopción se debe a la creciente demanda de diagnósticos precisos, avances tecnológicos e integración con sistemas de automatización hospitalaria.

- La creciente demanda de dispositivos y accesorios de rayos X se ve impulsada principalmente por el aumento del gasto sanitario, la creciente prevalencia de enfermedades crónicas y la necesidad de un diagnóstico temprano y preciso.

- América del Norte dominó el mercado de dispositivos y accesorios de rayos X con la mayor participación en los ingresos del 35,4 % en 2024, atribuido a la infraestructura de atención médica avanzada, la alta adopción de sistemas de imágenes modernos y la fuerte presencia de actores clave de la industria en los EE. UU.

- Se espera que Asia-Pacífico sea la región de más rápido crecimiento en el mercado de dispositivos y accesorios de rayos X durante el período de pronóstico debido al aumento del acceso a la atención médica, el aumento de los ingresos disponibles y las iniciativas gubernamentales para mejorar la infraestructura médica.

- El segmento de radiografía digital (DR) dominó el mercado de dispositivos y accesorios de rayos X con una participación del 57,2 % en 2024, impulsado por su capacidad para ofrecer una calidad de imagen superior, un procesamiento rápido y una integración perfecta con la información del hospital y los sistemas PACS.

Alcance del informe y segmentación del mercado de dispositivos y accesorios de rayos X

|

Atributos |

Dispositivos y accesorios de rayos X: Perspectivas clave del mercado |

|

Segmentos cubiertos |

|

|

Países cubiertos |

América del norte

Europa

Asia-Pacífico

Oriente Medio y África

Sudamerica

|

|

Actores clave del mercado |

|

|

Oportunidades de mercado |

|

|

Conjuntos de información de datos de valor añadido |

Además de los conocimientos sobre escenarios de mercado como valor de mercado, tasa de crecimiento, segmentación, cobertura geográfica y actores principales, los informes de mercado seleccionados por Data Bridge Market Research también incluyen análisis de expertos en profundidad, análisis de precios, análisis de participación de marca, encuesta de consumidores, análisis demográfico, análisis de la cadena de suministro, análisis de la cadena de valor, descripción general de materias primas/consumibles, criterios de selección de proveedores, análisis PESTLE, análisis de Porter y marco regulatorio. |

Tendencias del mercado de dispositivos y accesorios de rayos X

Integración inteligente y conveniencia habilitada por IA en dispositivos de rayos X

- Una tendencia significativa en el mercado global de dispositivos y accesorios de rayos X es la creciente integración de la inteligencia artificial (IA) y la automatización avanzada en los sistemas de imágenes. Los dispositivos de rayos X con IA pueden optimizar automáticamente la configuración de las imágenes, detectar anomalías y mejorar la claridad de las mismas, optimizando así la eficiencia del flujo de trabajo en hospitales y centros de diagnóstico.

- Por ejemplo, los sistemas de rayos X digitales con IA, como Carestream DRX-Revolution, pueden ajustar automáticamente los niveles de exposición según el tamaño del paciente, lo que reduce la intervención manual y minimiza la exposición a la radiación. De igual manera, los sistemas integrados con las plataformas informáticas hospitalarias permiten a los radiólogos acceder a las imágenes de forma remota, lo que facilita un diagnóstico y una elaboración de informes más rápidos.

- El comando de voz o la operación manos libres están surgiendo en algunas salas de rayos X modernas, lo que permite a los técnicos controlar secuencias de imágenes sin interacción física, reduciendo el riesgo de contaminación y mejorando la eficiencia del procedimiento.

- La integración de la IA y los sistemas hospitalarios conectados permite la gestión centralizada de múltiples dispositivos de imágenes, lo que permite al personal supervisar el rendimiento, realizar un seguimiento de los programas de mantenimiento y recibir alertas de errores del dispositivo, lo que mejora la confiabilidad operativa y la seguridad del paciente.

- Esta tendencia hacia dispositivos de rayos X inteligentes, automatizados e interconectados está cambiando las expectativas en el diagnóstico por imágenes, aumentando la demanda de soluciones inteligentes, fáciles de usar y eficientes en el flujo de trabajo tanto en grandes hospitales como en clínicas más pequeñas.

Dinámica del mercado de dispositivos y accesorios de rayos X

Conductor

Necesidad creciente debido a las crecientes demandas de diagnóstico y atención médica

- La creciente prevalencia de enfermedades crónicas, el aumento de la población de pacientes y la creciente atención al diagnóstico temprano y preciso son factores clave del mercado de dispositivos y accesorios de rayos X. Los profesionales sanitarios están invirtiendo en soluciones avanzadas de imagenología para mejorar la velocidad y la precisión del diagnóstico, así como los resultados de los pacientes.

- Por ejemplo, en 2024, Siemens Healthineers introdujo sistemas de rayos X digitales con IA que optimizan automáticamente los ajustes de exposición, reducen el tiempo de obtención de imágenes y mejoran su claridad, lo que facilita diagnósticos más rápidos y precisos. Se espera que estas innovaciones impulsen significativamente la adopción en el mercado durante el período de pronóstico.

- La expansión de la infraestructura de atención médica en las regiones emergentes, junto con el aumento del gasto en atención médica, también está impulsando la demanda de sistemas de rayos X digitales portátiles y fijos en hospitales, clínicas y centros de diagnóstico.

- Los avances tecnológicos como las imágenes asistidas por IA, la radiografía digital y la integración con los sistemas PACS (sistemas de archivo y comunicación de imágenes) del hospital agilizan el flujo de trabajo, reducen los errores humanos y permiten el acceso remoto a las imágenes, lo que impulsa aún más el mercado.

- Además, el impulso hacia ecosistemas de atención médica conectados, donde los dispositivos de imágenes se integran con los registros médicos electrónicos (EHR) y los sistemas de TI del hospital, mejora la eficiencia operativa y la gestión de los pacientes, lo que hace que los dispositivos de rayos X avanzados sean indispensables para los centros de atención médica modernos.

Restricción/Desafío

Altos costos, complejidad técnica y preocupaciones sobre la seguridad de los datos

- El elevado coste inicial de los dispositivos de rayos X digitales y con IA sigue siendo una limitación importante, sobre todo para clínicas pequeñas y centros sanitarios con recursos limitados. Estos dispositivos suelen requerir una inversión sustancial en hardware, software y formación de operadores.

- Por ejemplo, la serie Radrex de sistemas de radiografía digital asistida por IA de Canon requiere no solo una inversión de capital significativa, sino también capacitación especializada para el personal de radiología, lo que puede retrasar su adopción en entornos de atención médica más pequeños.

- Los requisitos de mantenimiento y la complejidad técnica también pueden ser barreras, ya que una calibración o manipulación inadecuadas pueden comprometer la calidad de la imagen y la precisión del diagnóstico.

- La privacidad de los datos y la ciberseguridad son preocupaciones adicionales para los sistemas de rayos X conectados. Los hospitales y centros de diagnóstico deben implementar un cifrado robusto, una autenticación segura y actualizaciones periódicas de software para garantizar que los datos de los pacientes estén protegidos contra accesos no autorizados o filtraciones.

- Además, los presupuestos limitados en las regiones emergentes y la escasez de técnicos radiólogos cualificados pueden frenar la adopción de dispositivos de rayos X avanzados, incluso cuando los beneficios clínicos son evidentes. Abordar estos desafíos mediante soluciones rentables, soporte técnico y medidas de ciberseguridad es fundamental para el crecimiento sostenido del mercado.

Alcance del mercado de dispositivos y accesorios de rayos X

El mercado está segmentado según el tipo de producto, accesorios, tecnología, aplicación y usuarios finales.

- Por tipo de producto

Según el tipo de producto, el mercado global de dispositivos y accesorios de rayos X se segmenta en dispositivos portátiles de rayos X y dispositivos móviles de rayos X. El segmento de dispositivos portátiles de rayos X dominó la mayor cuota de mercado en ingresos, con un 55,6 % en 2024, gracias a su portabilidad, facilidad de uso en el diagnóstico en el punto de atención y su idoneidad para la obtención de imágenes a pie de cama en hospitales, clínicas y situaciones de emergencia. Los dispositivos portátiles son cada vez más preferidos por su capacidad para proporcionar resultados rápidos, reducir el movimiento del paciente y permitir la obtención de imágenes en entornos remotos o con recursos limitados. El crecimiento de este segmento se ve impulsado por las innovaciones continuas que mejoran la calidad de la imagen, reducen la exposición a la radiación y ofrecen diseños ergonómicos para los profesionales clínicos. Su fuerte adopción en aplicaciones dentales, ortopédicas y de atención de emergencia también está impulsando los ingresos.

Se prevé que el segmento de dispositivos móviles de rayos X registre la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,4 %, entre 2025 y 2032, impulsada por la creciente demanda de soluciones de imagenología flexibles en hospitales, centros de cirugía ambulatoria y unidades de cuidados intensivos. Los dispositivos móviles permiten obtener imágenes en diversos entornos clínicos, como UCI y salas de urgencias, sin necesidad de trasladar a los pacientes, lo que reduce la duración de los procedimientos y mejora la eficiencia del flujo de trabajo. El segmento se beneficia de avances tecnológicos como la conectividad inalámbrica, el diseño compacto y la integración con sistemas PACS y de registro digital. La creciente concienciación sobre las ventajas de la imagenología portátil y la necesidad de diagnósticos rápidos en casos de traumatismos ortopédicos y neumonía impulsan aún más su crecimiento.

- Por Accesorios

En cuanto a los accesorios, el mercado se segmenta en portasensores digitales, portapelículas y portaplacas de fosfato, perchas para revelado de películas y delantales de radiografía. El segmento de portasensores digitales dominó el mercado con una cuota de mercado del 48,3% en 2024, gracias a la creciente adopción de sistemas de radiografía digital que requieren una colocación precisa y estable del sensor para capturar imágenes de alta calidad. Estos portas mejoran la eficiencia operativa al minimizar las repeticiones de imágenes, reducir la exposición del paciente a la radiación y facilitar un posicionamiento preciso en procedimientos de radiografía dental, ortopédica y general. Su uso generalizado en hospitales, centros de diagnóstico y clínicas refleja su papel fundamental para mantener la eficiencia del flujo de trabajo, mejorar la precisión diagnóstica y facilitar técnicas de imagen avanzadas, como reconstrucciones 3D e imágenes multiángulo. Además, las innovaciones en el diseño de portasensores, incluyendo portas ajustables y ergonómicamente optimizados, han impulsado aún más su adopción.

Se espera que los colgadores para el procesamiento de películas registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,6 %, entre 2025 y 2032, impulsada por la persistencia gradual de entornos de imagen híbridos que siguen utilizando películas analógicas junto con sistemas digitales. Las clínicas y centros de diagnóstico más pequeños en regiones emergentes utilizan cada vez más estos colgadores para optimizar el flujo de trabajo, reducir los errores de manipulación manual y garantizar el secado y procesamiento adecuados de las películas de rayos X. Este crecimiento se ve respaldado por la necesidad de soluciones rentables que se integren tanto con los sistemas analógicos tradicionales como con las configuraciones digitales modernas, permitiendo a los centros mantener estándares de imagen de alta calidad sin una inversión significativa de capital. Además, la creciente concienciación sobre la optimización del flujo de trabajo y la eficiencia del personal está fomentando la adopción de estos accesorios en centros ambulatorios, consultorios dentales y centros ortopédicos.

- Por tecnología

En función de la tecnología, el mercado se segmenta en radiografía computarizada (RC), radiografía digital (RD) y sistemas analógicos. El segmento de radiografía digital (RD) dominó el mercado con una participación del 57,2 % en 2024, impulsado por su capacidad para ofrecer una calidad de imagen superior, un procesamiento rápido y una integración fluida con los sistemas de información hospitalaria y PACS. La tecnología de RD permite la adquisición instantánea de imágenes, una menor exposición a la radiación y diagnósticos en tiempo real, lo que la convierte en la opción preferida de hospitales, centros de diagnóstico y clínicas especializadas. El predominio de la RD se ve reforzado por su idoneidad para una amplia gama de aplicaciones, como evaluaciones ortopédicas, imágenes dentales y diagnósticos oncológicos, así como por su compatibilidad con software avanzado para la mejora de imágenes, el almacenamiento y las soluciones de telemedicina. Además, los profesionales sanitarios priorizan cada vez más los sistemas de RD debido a su capacidad para mejorar el rendimiento de los pacientes y la eficiencia operativa, lo que facilita un diagnóstico y una planificación del tratamiento más rápidos.

Se prevé que la radiografía computarizada (RC) experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 11,8 %, entre 2025 y 2032, gracias a su rentabilidad, adaptabilidad y compatibilidad con las configuraciones actuales basadas en película. Los sistemas de RC son especialmente populares en clínicas medianas, centros ambulatorios y mercados emergentes, donde la transición a la radiografía totalmente digital es gradual. Esta tecnología proporciona imágenes de alta resolución comparables a las de los sistemas de RD, a la vez que facilita la integración con flujos de trabajo tradicionales, lo que la hace relevante para aplicaciones de radiografía ortopédica, dental y general. Los avances continuos en placas de imágenes de RC, lectores automatizados y software de procesamiento de imágenes impulsan aún más su adopción, permitiendo a los centros lograr una mayor precisión diagnóstica y eficiencia operativa, a la vez que gestionan los costes eficazmente.

- Por aplicación

Según la aplicación, el mercado se segmenta en neumonía, lesiones dentales, lesiones ortopédicas, cánceres/tumores y enfermedades cardiovasculares (ECV). El segmento de lesiones ortopédicas dominó con una cuota de mercado del 42,5 % en 2024, impulsado por la alta prevalencia de lesiones musculoesqueléticas, la creciente incidencia de fracturas y el creciente número de cirugías ortopédicas a nivel mundial. Los dispositivos de rayos X desempeñan un papel fundamental en el diagnóstico rápido y la planificación del tratamiento en urgencias y centros de traumatología, permitiendo una evaluación precisa de fracturas, lesiones articulares y seguimiento postoperatorio. La sólida contribución de este segmento a los ingresos se ve respaldada por la creciente adopción de modalidades de imagen avanzadas para intervenciones ortopédicas, la creciente concienciación sobre el diagnóstico precoz entre los profesionales clínicos y la integración de las imágenes de rayos X en los flujos de trabajo de tratamiento multidisciplinario. Hospitales, clínicas y centros ortopédicos especializados dependen en gran medida de estos dispositivos para una gestión eficiente de los pacientes, lo que impulsa una demanda constante en todo el mercado.

Se espera que el segmento de la neumonía experimente la tasa de crecimiento anual compuesta (TCAC) más rápida, del 12,7 %, entre 2025 y 2032, impulsada por la creciente prevalencia de enfermedades respiratorias, el mayor énfasis en la detección temprana y la expansión de las imágenes de rayos X portátiles en UCI, atención domiciliaria y entornos de campo. La pandemia de COVID-19 aceleró significativamente la demanda de imágenes de rayos X para la atención respiratoria, lo que pone de relieve la necesidad de soluciones de diagnóstico rápidas y fiables. Las crecientes inversiones en dispositivos móviles de rayos X, sistemas de radiografía digital e integración de la telemedicina están mejorando aún más la accesibilidad para el diagnóstico y el tratamiento de la neumonía. Esta tendencia se ve reforzada por la creciente concienciación entre los profesionales sanitarios y los pacientes sobre la detección y el seguimiento oportunos de las enfermedades pulmonares, especialmente en poblaciones de alto riesgo, lo que contribuye a la rápida trayectoria de crecimiento del segmento.

- Por los usuarios finales

En función de los usuarios finales, el mercado se segmenta en hospitales, centros de cirugía ambulatoria, centros de diagnóstico, clínicas y UCI. Los hospitales dominaron el mercado con una cuota de ingresos del 60,1 % en 2024, gracias a su gran volumen de pacientes, su completa infraestructura de imagenología y la adopción de dispositivos de rayos X fijos y portátiles en múltiples departamentos. Los hospitales se benefician de flujos de trabajo integrados, conectividad PACS y soporte integral de servicios por parte de los fabricantes, lo que permite operaciones de diagnóstico fluidas y una atención eficiente al paciente. La disponibilidad de equipos de radiología especializados y equipos de imagenología avanzados refuerza aún más el liderazgo del segmento en ingresos del mercado.

Se prevé que los centros de diagnóstico registren la tasa de crecimiento anual compuesta (TCAC) más rápida, del 10,9 %, entre 2025 y 2032, impulsada por la creciente creación de centros de diagnóstico por imagen independientes, la creciente demanda de servicios de radiología especializados y rentables, y la creciente preferencia de los pacientes por el diagnóstico ambulatorio. Estos centros están adoptando cada vez más la radiografía digital, los dispositivos móviles de rayos X y los sistemas de accesorios avanzados para mejorar la eficiencia operativa y la calidad de la imagen. La expansión de los servicios de atención ambulatoria, la rápida necesidad de atención de pacientes y la adopción de tecnologías de procesamiento de imágenes basadas en IA impulsan aún más el rápido crecimiento de este segmento, convirtiendo a los centros de diagnóstico en un motor clave de la expansión general del mercado.

Análisis regional del mercado de dispositivos y accesorios de rayos X

- El mercado de dispositivos y accesorios de rayos X de América del Norte dominó con la mayor participación en los ingresos del 35,4 % en 2024. Este liderazgo se atribuye a la infraestructura de atención médica avanzada de la región, la adopción generalizada de sistemas de imágenes modernos y una fuerte presencia de actores clave de la industria, particularmente en los EE. UU.

- La región se beneficia de un alto gasto en atención médica, la integración de tecnologías de radiografía digital y radiografía computarizada en hospitales y centros de diagnóstico, y el aumento de las inversiones en dispositivos de rayos X portátiles y móviles.

- Los proveedores de atención médica de América del Norte están actualizando cada vez más las instalaciones existentes para mejorar las capacidades de imágenes y el rendimiento de los pacientes, lo que respalda aún más el crecimiento del mercado.

Análisis del mercado de dispositivos y accesorios de rayos X en EE. UU.

El mercado estadounidense de dispositivos y accesorios de rayos X acaparó la mayor parte de los ingresos de Norteamérica, impulsado por el alto volumen de pacientes, la robusta infraestructura hospitalaria y la sustancial inversión en tecnologías avanzadas de imagen. La adopción de sistemas de radiografía digital, dispositivos móviles de rayos X y soluciones de imagen portátiles se ha acelerado debido a la demanda de diagnósticos más rápidos, especialmente en hospitales, centros de cirugía ambulatoria y UCI. Los programas gubernamentales de salud y la expansión del sector privado también están impulsando la demanda, junto con la necesidad de diagnósticos precisos en aplicaciones ortopédicas, dentales y oncológicas.

Análisis del mercado europeo de dispositivos y accesorios de rayos X

Se proyecta que el mercado europeo de dispositivos y accesorios de rayos X experimentará una expansión constante durante el período de pronóstico, impulsado por la creciente prevalencia de enfermedades crónicas, las crecientes necesidades de diagnóstico y los avances tecnológicos en equipos de imagenología. Países como Alemania, el Reino Unido y Francia están a la vanguardia, con hospitales y centros de diagnóstico impulsando la adopción de sistemas de radiografía digital y computarizada. La inversión continua en la modernización de la infraestructura de imagenología hospitalaria y las iniciativas para mejorar la precisión diagnóstica son factores clave que impulsan el crecimiento.

Análisis del mercado de dispositivos y accesorios de rayos X en Alemania

El crecimiento del mercado alemán de dispositivos y accesorios de rayos X se ve impulsado por una infraestructura sanitaria consolidada, marcos regulatorios sólidos y un énfasis en la innovación tecnológica. Hospitales, clínicas especializadas y centros de traumatología están invirtiendo en sistemas avanzados de rayos X para mejorar la eficiencia diagnóstica. La creciente demanda de radiografía digital, especialmente en imágenes ortopédicas, dentales y respiratorias, impulsa aún más el crecimiento de los ingresos.

Análisis del mercado de dispositivos y accesorios de rayos X en el Reino Unido

El mercado británico de dispositivos y accesorios de rayos X está experimentando un notable crecimiento gracias al aumento de la inversión en salud, la expansión de los servicios de diagnóstico y la creciente adopción de tecnologías avanzadas de rayos X en hospitales y centros de diagnóstico. El énfasis en la obtención de imágenes rápidas y precisas, así como en la integración de sistemas digitales modernos en los hospitales del NHS y centros de salud privados, está impulsando la expansión del mercado.

Análisis del mercado de dispositivos y accesorios de rayos X en Asia-Pacífico

Se prevé que el mercado de dispositivos y accesorios de rayos X de la región Asia-Pacífico sea el de mayor crecimiento durante el período de pronóstico, impulsado por el aumento del acceso a la atención médica, el aumento de los ingresos disponibles y las iniciativas gubernamentales para mejorar la infraestructura médica. Países como China, Japón e India lideran la adopción de sistemas avanzados de imagenología, como la radiografía digital y los dispositivos portátiles de rayos X. La creciente prevalencia de enfermedades crónicas y la creciente concienciación sobre el diagnóstico temprano también están acelerando la demanda.

Análisis del mercado de dispositivos y accesorios de rayos X en China

El mercado chino de dispositivos y accesorios de rayos X representó una parte significativa del mercado de Asia-Pacífico en 2024, impulsado por la rápida urbanización, la expansión de la infraestructura sanitaria y la creciente adopción de dispositivos de rayos X modernos en hospitales, clínicas y centros de diagnóstico. Las iniciativas gubernamentales para modernizar los hospitales, junto con una creciente población de clase media que busca mejores servicios de salud, están impulsando el crecimiento del mercado. La demanda de sistemas de imágenes móviles y digitales está en aumento, especialmente para aplicaciones ortopédicas, dentales y respiratorias.

Análisis del mercado de dispositivos y accesorios de rayos X en Japón

El crecimiento del mercado japonés de dispositivos y accesorios de rayos X se ve impulsado por un sistema sanitario tecnológicamente avanzado, la alta adopción de la radiografía digital y el creciente envejecimiento de la población. Hospitales y clínicas especializadas están invirtiendo en dispositivos de rayos X fijos y móviles para ofrecer servicios de diagnóstico eficientes. El énfasis en la obtención de imágenes precisas para procedimientos ortopédicos, dentales y oncológicos, junto con la integración de tecnologías digitales para optimizar los flujos de trabajo, refuerza aún más la demanda del mercado.

Análisis del mercado de dispositivos y accesorios de rayos X en India

El mercado indio de dispositivos y accesorios de rayos X se encuentra en rápida expansión debido al aumento de la infraestructura sanitaria, la creciente demanda de imágenes diagnósticas avanzadas en hospitales y centros de diagnóstico, y las iniciativas gubernamentales para mejorar las instalaciones sanitarias rurales y urbanas. La adopción de la radiografía digital, los sistemas portátiles de rayos X y las soluciones de imagen asequibles se está acelerando para satisfacer las necesidades de una creciente base de pacientes. La tendencia a ampliar los servicios de diagnóstico ambulatorio también contribuye al rápido crecimiento del mercado.

Cuota de mercado de dispositivos y accesorios de rayos X

La industria de dispositivos y accesorios de rayos X está liderada principalmente por empresas bien establecidas, entre las que se incluyen:

- GE Healthcare (EE. UU.)

- Siemens Healthineers AG (Alemania)

- Canon Medical Systems Corporation (Japón)

- Koninklijke Philips NV (Países Bajos)

- Fujifilm Holdings Corporation (Japón)

- Grupo Agfa-Gevaert (Bélgica)

- Hitachi Medical Corporation (Japón)

- Carestream Health (EE. UU.)

- Hologic, Inc. (EE. UU.)

- Konica Minolta, Inc. (Japón)

- Dentsply Sirona (EE. UU.)

- Vatech Co., Ltd. (Corea del Sur)

- Corporación Shimadzu (Japón)

- Planmeca Oy (Finlandia)

- Mindray Medical International Limited (China)

Últimos avances en el mercado global de dispositivos y accesorios de rayos X

- En noviembre de 2022, Canon Medical Systems Corporation anunció el lanzamiento de dos nuevos productos de rayos X de la marca Canon en el mercado estadounidense: el sistema móvil Mobirex i9 y la serie CXDI-Elite de detectores de radiografía digital inalámbricos. Estas innovaciones buscan optimizar el control avanzado de rayos X y la generación de imágenes, contribuyendo a una mejor capacidad de diagnóstico en diversos entornos sanitarios.

- En mayo de 2025, United Imaging recibió la autorización de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) para su sistema de rayos X intervencionistas, el uAngio AVIVA. Este sistema, con robótica inteligente, control por voz y capacidades de imagen, actúa como un asistente fundamental para el personal clínico en la sala de intervenciones.

- En julio de 2025, GE HealthCare lanzó Definium Pace Select ET, un nuevo sistema de rayos X digitales de suelo diseñado para facilitar el acceso a tecnología de imágenes médicas asequible y de alta calidad. Este sistema busca aumentar la eficiencia en entornos de alto rendimiento, contribuyendo a una mejor atención al paciente.

SKU-

Obtenga acceso en línea al informe sobre la primera nube de inteligencia de mercado del mundo

- Panel de análisis de datos interactivo

- Panel de análisis de empresas para oportunidades con alto potencial de crecimiento

- Acceso de analista de investigación para personalización y consultas

- Análisis de la competencia con panel interactivo

- Últimas noticias, actualizaciones y análisis de tendencias

- Aproveche el poder del análisis de referencia para un seguimiento integral de la competencia

Metodología de investigación

La recopilación de datos y el análisis del año base se realizan utilizando módulos de recopilación de datos con muestras de gran tamaño. La etapa incluye la obtención de información de mercado o datos relacionados a través de varias fuentes y estrategias. Incluye el examen y la planificación de todos los datos adquiridos del pasado con antelación. Asimismo, abarca el examen de las inconsistencias de información observadas en diferentes fuentes de información. Los datos de mercado se analizan y estiman utilizando modelos estadísticos y coherentes de mercado. Además, el análisis de la participación de mercado y el análisis de tendencias clave son los principales factores de éxito en el informe de mercado. Para obtener más información, solicite una llamada de un analista o envíe su consulta.

La metodología de investigación clave utilizada por el equipo de investigación de DBMR es la triangulación de datos, que implica la extracción de datos, el análisis del impacto de las variables de datos en el mercado y la validación primaria (experto en la industria). Los modelos de datos incluyen cuadrícula de posicionamiento de proveedores, análisis de línea de tiempo de mercado, descripción general y guía del mercado, cuadrícula de posicionamiento de la empresa, análisis de patentes, análisis de precios, análisis de participación de mercado de la empresa, estándares de medición, análisis global versus regional y de participación de proveedores. Para obtener más información sobre la metodología de investigación, envíe una consulta para hablar con nuestros expertos de la industria.

Personalización disponible

Data Bridge Market Research es líder en investigación formativa avanzada. Nos enorgullecemos de brindar servicios a nuestros clientes existentes y nuevos con datos y análisis que coinciden y se adaptan a sus objetivos. El informe se puede personalizar para incluir análisis de tendencias de precios de marcas objetivo, comprensión del mercado de países adicionales (solicite la lista de países), datos de resultados de ensayos clínicos, revisión de literatura, análisis de mercado renovado y base de productos. El análisis de mercado de competidores objetivo se puede analizar desde análisis basados en tecnología hasta estrategias de cartera de mercado. Podemos agregar tantos competidores sobre los que necesite datos en el formato y estilo de datos que esté buscando. Nuestro equipo de analistas también puede proporcionarle datos en archivos de Excel sin procesar, tablas dinámicas (libro de datos) o puede ayudarlo a crear presentaciones a partir de los conjuntos de datos disponibles en el informe.